Khi đủ điều kiện theo quy định thì người lao động tham gia bảo hiểm xã hội bắt buộc được quyền rút bảo hiểm xã hội một lần khi không còn tiếp tục tham gia bảo hiểm xã hội (BHXH). Để giúp người lao động tham gia BHXH hiểu được cách tính mức hưởng BHXH một lần như thế nào, bài viết xin trình bày các quy định và các cách tính mức hưởng BHXH một lần đối với người tham gia BHXH bắt buộc.

1. Các quy định chung về tính hưởng BHXH một lần

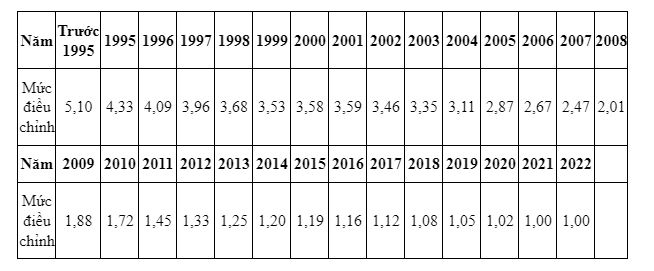

1.1. Mức điều chỉnh hàng năm của tiền lương tháng đóng BHXH bắt buộc

Theo quy định tại khoản 1 Điều 2 Thông tư 36/2021/TT-BLĐTBXH, tiền lương tháng đã đóng bảo hiểm xã hội bắt buộc đối với người tham gia BHXH được điều chỉnh theo công thức sau:

| Tiền lương tháng đóng bảo hiểm xã hội sau điều chỉnh của từng năm | = | Tổng tiền lương tháng đóng bảo hiểm xã hội của từng năm | x | Mức điều chỉnh tiền lương đã đóng bảo hiểm xã hội của năm tương ứng |

Người lao động hưởng BHXH một lần trong thời gian từ ngày 01/01/2022 đến ngày 31/12/2022, mức điều chỉnh tiền lương đã đóng bảo hiểm xã hội bắt buộc của năm tương ứng được thực hiện theo bảng dưới đây:

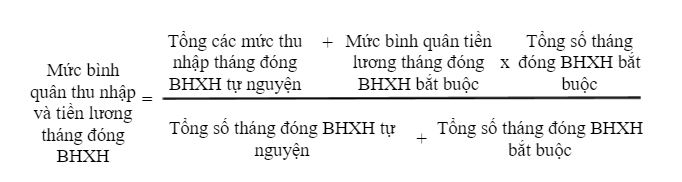

1.2 Mức bình quân tiền lương tháng đóng BHXH bắt buộc

Theo quy định tại Khoản 7 và Khoản 4 Điều 11 Nghị định 115/2015/NĐ-CP, Mức hưởng BHXH một lần được tính trên cơ sở mức bình quân thu nhập và tiền lương tháng đóng BHXH. Mức bình quân thu nhập và tiền lương tháng đóng bảo hiểm xã hội được tính theo công thức sau:

Trong đó: Mức bình quân tiền lương tháng đóng bảo hiểm xã hội bắt buộc được tính theo quy định tại Điều 9 của Nghị định 115/2015/NĐ-CP và Điều 19 Điều 20 Thông tư 59/2015, cách tính cụ thể như sau:

Mức bình quân tiền lương tháng = Số tháng đóng BHXH x Tiền lương tháng đóng BHXH x Mức điều chỉnh hàng năm / Tổng số tháng đóng BHXH.

Cụ thể (chưa tính mức điều chỉnh hàng năm) như sau:

- Đối với người lao động có toàn bộ thời gian đóng BHXH theo chế độ tiền lương do Nhà nước quy định:

Mức bình quân tiền lương tháng đóng BHXH = Tổng số tiền lương tháng đóng BHXH của i năm cuối trước khi nghỉ việc / Tổng số tháng đóng BHXH.

Trong đó: “i” là số năm cuối NLĐ đóng BHXH căn cứ vào thời gian bắt đầu tham gia BHXH, được xác định như sau:

| Thời gian bắt đầu tham gia BHXH | Số năm cuối để tính mức bình quân tiền lương |

| Trước ngày 01/01/1995 | 5 năm |

| Từ 01/01/1995 đến 31/12/2000 | 6 năm |

| Từ 01/01/2001 đến 31/12/2006 | 8 năm |

| Từ 01/01/2007 đến 31/12/2015 | 10 năm |

| Từ 01/01/2016 đến 31/12/2019 | 15 năm |

| Từ 01/01/2020 đến 31/12/2024 | 20 năm |

| Từ 01/01/2025 | Toàn bộ thời gian đóng BHXH |

- Đối với người lao động có toàn bộ thời gian đóng BHXH theo chế độ tiền lương do người sử dụng lao động quyết định:

Mức bình quân tiền lương tháng đóng BHXH = Tổng số tiền lương tháng đóng BHXH của các tháng đóng BHXH / Tổng số tháng đóng BHXH

Đối với người lao động vừa có thời gian đóng BHXH thuộc đối tượng thực hiện chế độ tiền lương do Nhà nước quy định, vừa có thời gian đóng BHXH theo chế độ tiền lương do người sử dụng lao động quyết định:

Mức bình quân tiền lương tháng đóng BHXH = (Tổng số tiền lương tháng đóng BHXH theo chế độ tiền lương do Nhà nước quy định + Tổng số tiền lương tháng đóng BHXH của các tháng đóng BHXH theo chế độ tiền lương cho người sử dụng lao động quyết định) / Tổng số tháng đóng BHXH

Trong đó:

Tổng số tiền lương tháng đóng BHXH theo chế độ tiền lương do nhà nước quy định = Tổng số tháng đóng BHXH theo chế độ tiền lương do Nhà nước quy định x Mức bình quân tiền lương tháng đóng BHXH

1.3 Mức hưởng BHXH một lần không bao gồm số tiền Nhà nước hỗ trợ đóng BHXH tự nguyện (nếu có)

Theo khoản 3 Điều 60 Luật BHXH năm 2014 và khoản 3 Điều 8 Nghị định 115/2015/NĐ-CP, Mức hưởng BHXH một lần không bao gồm số tiền Nhà nước hỗ trợ đóng BHXH tự nguyện, trừ những người đang bị mắc bệnh nguy hiểm đến tính mạng như ung thư, bại liệt, xơ gan cổ chướng, phong, lao nặng, nhiễm HIV đã chuyển sang giai đoạn AIDS và những bệnh khác theo quy định của Bộ Y tế.

Theo khoản 3 Điều 19 Thông tư 59/2015 và Khoản 3 Điều 16 TTLT 105/2016/TTLT-BQP-BCA-BLĐTBXH, Mức hưởng BHXH một lần đối với người lao động vừa có thời gian đóng BHXH tự nguyện, vừa có thời gian đóng BHXH bắt buộc thì không bao gồm số tiền Nhà nước hỗ trợ đóng BHXH tự nguyện của từng thời kỳ, trừ trường hợp người mắc một trong những bệnh nguy hiểm đến tính mạng như ung thư, bại liệt, xơ gan cổ chướng, phong, lao nặng, nhiễm HIV đã chuyển sang giai đoạn AIDS và những bệnh khác theo quy định của Bộ Y tế. Việc tính mức hưởng BHXH một lần được thực hiện như người lao động không được Nhà nước hỗ trợ đóng BHXH, sau đó trừ đi số tiền nhà nước hỗ trợ đóng BHXH tự nguyện (nếu có).

Số tiền Nhà nước hỗ trợ đóng BHXH tự nguyện được tính bằng tổng số tiền Nhà nước hỗ trợ của từng tháng đã đóng BHXH tự nguyện. Mức hỗ trợ của từng tháng được tính theo công thức sau:

Số tiền Nhà nước hỗ trợ hàng tháng i = 0,22 x Chuẩn nghèo khu vực nông thôn tại tháng i x Tỷ lệ hỗ trợ của Nhà nước tại tháng i

1.4 Hưởng trợ cấp khu vực một lần (nếu có) khi hưởng BHXH một lần

Theo quy định tại điểm a khoản 2 điều 21 Nghị định 115/2015/ND-CP: Người lao động nghỉ việc đủ điều kiện hưởng lương hưu hoặc hưởng bảo hiểm xã hội một lần kể từ ngày 01 tháng 01 năm 2016 trở đi, mà trước đó đã có thời gian đóng bảo hiểm xã hội bao gồm phụ cấp khu vực, thì ngoài hưởng lương hưu hoặc bảo hiểm xã hội một lần theo quy định còn được hưởng trợ cấp một lần tương ứng với thời gian và số tiền phụ cấp khu vực đã đóng bảo hiểm xã hội.

Cách tính mức trợ cấp một lần theo theo khoản 3 Điều 21 Nghị định 115/2015/ND-CP và khoản 2 Điều 31 Thông tư 59/2015/TT-BLĐTBXH như sau: Mức trợ cấp một lần được tính theo thời gian, tỷ lệ đóng vào quỹ hưu trí và tử tuất, hệ số phụ cấp khu vực và mức tiền lương cơ sở tại thời điểm giải quyết.

Mức trợ cấp 1 lần = Tổng hệ số phụ cấp khu vực nơi NLĐ đóng BHXH x Số tháng đóng BHXH có bao gồm phụ cấp khu vực x 15% x Mức lương cơ sở tại tháng bắt đầu hưởng BHXH 1 lần

Hệ số phụ cấp khu vực được xác định như sau:

- Đối với thời gian đóng bảo hiểm xã hội từ ngày 01 tháng 01 năm 1995 đến 31 tháng 12 năm 2006 thì hệ số phụ cấp khu vực tính trợ cấp một lần là hệ số phụ cấp khu vực thực tế đã đóng vào quỹ bảo hiểm xã hội;

- Đối với thời gian công tác trước ngày 01 tháng 01 năm 1995 thì hệ số phụ cấp khu vực được tính theo hệ số phụ cấp khu vực của các địa phương, đơn vị theo quy định của pháp luật về phụ cấp khu vực;

- Đối với thời gian công tác tại các chiến trường B, C trước ngày 30 tháng 4 năm 1975 và chiến trường K trước ngày 31 tháng 8 năm 1989 thì được áp dụng mức phụ cấp khu vực hệ số 0,7 để tính trợ cấp một lần.

Ví dụ: Ông A nghỉ việc hưởng BHXH một lần vào tháng 3/2016, trước đó đã có thời gian đóng BHXH bao gồm phụ cấp khu vực như sau:

– Từ tháng 01/1998 đến tháng 12/1999 (24 tháng): Hệ số phụ cấp khu vực nơi tham gia BHXH là 0,5

– Từ tháng 01/2000 đến tháng 12/2005 (72 tháng): Hệ số phụ cấp khu vực nơi tham gia BHXH là 0,7

Mức lương cơ sở tại thời điểm tháng 3/2016 là 1.150.000 đồng.

Vậy, mức trợ cấp khu vực một lần đối với ông A được tính như sau: (0,5 x 24 x 15% + 0,7 x 72 x 15%) x 1.150.000 = 10.764.000 đồng

2. Mức hưởng BHXH một lần đối với NLĐ đóng BHXH bắt buộc

2.1 Mức hưởng BHXH một lần khi NLĐ đóng BHXH bắt buộc trên 1 năm

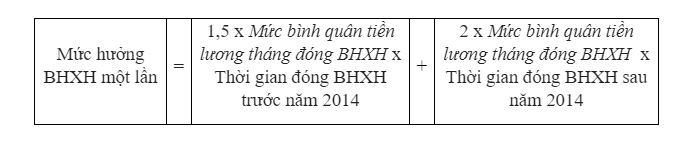

Theo quy định tại khoản 2 Điều 60 Luật BHXH năm 2014 và khoản 2 Điều 1 Nghị quyết số 93/2015/QH13 và khoản 2 Điều 8 Nghị định 115/2015/NĐ-CP, mức hưởng BHXH một lần đối với người tham gia BHXH bắt buộc được tính theo số năm đã đóng BHXH, cứ mỗi năm được tính như sau:

- 1,5 tháng mức bình quân tiền lương tháng đóng BHXH cho những năm đóng trước năm 2014;

- 02 tháng mức bình quân tiền lương tháng đóng BHXH cho những năm đóng từ năm 2014 trở đi;

Vậy, mức hưởng BHXH một lần được tính theo công thức:

Trong đó, theo khoản 4 Điều 19 Thông tư 59/2015/TT-BLĐTBXH:

Trong đó, theo khoản 4 Điều 19 Thông tư 59/2015/TT-BLĐTBXH:

– Trường hợp thời gian đóng bảo hiểm xã hội có tháng lẻ thì từ 01 tháng đến 06 tháng được tính là nửa năm, từ 07 tháng đến 11 tháng được tính là một năm.

– Trường hợp tính đến trước 01/01/2014 nếu thời gian đóng BHXH có tháng lẻ thì những tháng lẻ đó được chuyển sang giai đoạn đóng BHXH từ 01/01/2014 trở đi.

Ví dụ: Ông T có thời gian đóng BHXH là 16 năm 4 tháng (trong đó 10 năm 02 tháng đóng BHXH trước ngày 01/01/2014).

BHXH một lần của ông T được tính như sau: Ông T có 10 năm 02 tháng đóng BHXH trước năm 2014; 02 tháng lẻ sẽ được chuyển sang giai đoạn từ năm 2014. Vậy số tháng đóng BHXH để tính BHXH một lần của ông T được tính là 10 năm trước năm 2014 và 6 năm 4 tháng đóng BHXH giai đoạn từ năm 2014 trở đi (được tính là 6,5 năm).

Mức hưởng BHXH một lần của ông T được tính: (1,5 tháng x 10 năm + 2 tháng x 6,5 năm) x Mức bình quân tiền lương tháng đóng BHXH = 28 tháng x Mức bình quân tiền lương tháng đóng BHXH.

Ví dụ cụ thể tính mức hưởng BHXH một lần: Nhân viên A làm việc cho công ty và có tham gia BHXH bắt buộc từ tháng 04/2014 đến tháng 9/2018. Nhân viên A đã nghỉ việc vào tháng 10/2018. Tháng 5/2022, nhân viên A muốn nhận tiền BHXH một lần.

Quá trình đóng bảo hiểm của nhân viên A như sau:

– Từ tháng 04/2014 đến tháng 12/2014, mức lương đóng BHXH là: 3.039.000đ

– Từ tháng 01/2015 đến tháng 12/2015, mức lương đóng BHXH là: 3.500.000đ

– Từ tháng 01/2016 đến tháng 12/2016, mức lương đóng BHXH là: 3.900.000đ

– Từ tháng 01/2017 đến tháng 12/2017: mức lương đóng BHXH là: 4.570.000đ

– Từ tháng 01/2018 đến tháng 09/2018, mức lương đóng BHXH là: 4.800.000đ

Theo quy định tại Thông tư số 36/2021/TT-BLĐTBXH ngày 31/12/2021, mức điều chỉnh tiền lương đã đóng BHXH của năm 2014, 2015, 2016, 2017, 2018 từ ngày 01/01/2022 đến ngày 31/12/2022 tương ứng là 1,2; 1,19; 1,16; 1,12; 1,08.

Vậy, cách tính bảo hiểm xã hội một lần của nhân viên A như sau:

- Thời gian đóng BHXH được tính hưởng BHXH một lần tính đến ngày 30 tháng 09 năm 2018 là 4 năm 6 tháng, trong đó có 4 năm 6 tháng đóng BHXH bắt buộc, chia ra:

- Thời gian đóng BHXH trước năm 2014: 0 năm 0 tháng

- Thời gian đóng BHXH từ năm 2014 trở đi: 4 năm 6 tháng

- Tính mức bình quân tiền lương, thu nhập tháng hoặc bình quân tiền lương và thu nhập tháng để tính hưởng BHXH một lần: 4.540.111đồng

- Tiền lương. tiền công do người sử dụng lao động quy định

Từ 04/2014 đến 12/2014. Thời gian: 9 tháng – Mức lương: 3.039.000

3.039.000 x 1,2 x 9 = 32.821.200

Từ 01/2015 đến 12/2015. Thời gian: 12 tháng – Mức lương: 3.500.000

3.500.000 x 1,19 x 12 = 49.980.000

Từ 01/2016 đến 12/2016. Thời gian: 12 tháng – Mức lương: 3.900.000

3.900.000 x 1,16 x 12 = 54.288.000

Từ 01/2017 đến 12/2017. Thời gian: 12 tháng – Mức lương: 4.570.000

4.570.000 x 1,12 x 12 = 61.420.800

Từ 01/2018 đến 09/2018. Thời gian: 9 tháng – Mức lương: 4.800.000

4.800.000 x 1.08 x 9 = 46.656.000

Tổng thời gian: 9 + 12 + 12 + 12 + 9 = 54 tháng.

Tổng số tiền: 32.821.200 + 49.980.000 + 54.288.000 + 61.420.800 + 46.656.000 = 245.166.000

- Lương bình quân là: 245.166.000 / 54 = 4.540.111

- Mức hưởng: 40.861.000 đồng (Số tiền bằng chữ: Bốn mươi triệu tám trăm sáu mươi mốt nghìn đồng), trong đó:

- Mức hưởng BHXH một lần: 40.861.000 đồng

a1. Mức hưởng đối với thời gian tham gia BHXH trước 2014:

4.540.111 x 0 x 1,5 = 0 đồng

a2. Mức hưởng đối với thời gian đóng BHXH từ năm 2014 trở đi:

4.540.111 x 4,5 x 2 = 40.861.000 đồng

- Mức trợ cấp khu vực một lần: 0 đồng

- Mức hỗ trợ của Nhà nước cho việc đóng BHXH tự nguyện (nếu có): 0 đồng

- Phí khám giám định y khoa: 0 đồng

2.2 Mức hưởng BHXH một lần khi đóng BHXH chưa đủ 1 năm

Theo quy định tại điểm c khoản 2 Điều 60 Luật BHXH năm 2014 và điểm c khoản 2 Điều 8 Nghị định 115/2015/NĐ-CP: Trường hợp thời gian đóng BHXH chưa đủ một năm thì mức hưởng BHXH bằng số tiền đã đóng, mức tối đa bằng 02 tháng mức bình quân tiền lương tháng đóng BHXH.

Cụ thể theo khoản 2 Điều 19 Thông tư 59/2015/TT-BLĐTBXH ngày 29/12/2015 như sau: Mức hưởng BHXH một lần của người lao động có thời gian đóng BHXH chưa đủ một năm được tính bằng 22% của các mức tiền lương tháng đã đóng BHXH, mức tối đa bằng 02 tháng mức bình quân tiền lương tháng đóng BHXH.

Cụ thể theo khoản 2 Điều 16 Thông tư liên tịch 105/2016/TTLT-BQP-BCA-BLĐTBXH ngày 30/6/2016: NLĐ là sĩ quan, quân nhân chuyên nghiệp quân đội nhân dân; sĩ quan, hạ sĩ quan nghiệp vụ, sĩ quan, hạ sĩ quan chuyên môn kỹ thuật công an nhân dân; người làm công tác cơ yếu hưởng lương như đối với quân nhân; hạ sĩ quan, chiến sĩ quân đội nhân dân; hạ sĩ quan, chiến sĩ công an nhân dân phục vụ có thời hạn; học viên quân đội, công an, cơ yếu đang theo học được hưởng sinh hoạt phí: mức hưởng BHXH một lần của người lao động có thời gian đóng BHXH chưa đủ một năm được tính bằng 22% của các mức tiền lương tháng đã đóng BHXH đã được điều chỉnh trên cơ sở chỉ số giá tiêu dùng, mức tối đa bằng 02 tháng mức bình quân tiền lương tháng đóng BHXH.

Ví dụ: Đồng chí V, nhân viên cơ yếu, tuyển dụng tháng 5 năm 2016; xếp lương sơ cấp nhóm 2, bậc 1/10, hệ số lương 2,95.

- Trường hợp 1: Giả sử đồng chí thôi việc và hưởng BHXH một lần từ ngày 01 tháng 9 năm 2016; thời gian tham gia BHXH từ tháng 5 năm 2016 đến ngày 31 tháng 8 năm 2016 là 04 tháng. Mức hưởng BHXH một lần của đồng chí V là:

1.210.000 đồng x 2,95 x 22% x 04 tháng = 3.141.160 (đồng)

- Trường hợp 2: Giả sử đồng chí V thôi việc và hưởng BHXH một lần từ ngày 01 tháng 4 năm 2017; thời gian tham gia BHXH từ tháng 5 năm 2016 đến ngày 31 tháng 3 năm 2017 là 11 tháng. Mức hưởng bảo hiểm một lần của đồng chí V được tính như sau:

1.210.000 đồng x 2,95 x 22% x 11 tháng = 8.638.190 (đồng)

Tuy nhiên đồng chí V có thời gian công tác dưới 01 năm (11 tháng); do đó, mức hưởng BHXH một lần tối đa bằng 02 tháng mức bình quân tiền lương tháng đóng BHXH là:

1.210.000 đồng x 2,95 x 02 tháng = 7.139.000 (đồng)

2.3 Mức hưởng BHXH một lần đối với người đang hưởng lương hưu, trợ cấp BHXH hằng tháng ra nước ngoài định cư

Theo Điều 65 Luật BHXH năm 2014, Người đang hưởng lương hưu, trợ cấp BHXH hằng tháng ra nước ngoài để định cư được giải quyết hưởng trợ cấp BHXH một lần.

- Mức trợ cấp một lần đối với người đang hưởng lương hưu được tính theo thời gian đã đóng BHXH trong đó:

+ Mỗi năm đóng BHXH trước năm 2014 được tính bằng 1,5 tháng lương hưu đang hưởng;

+ Mỗi năm đóng BHXH từ năm 2014 trở đi được tính bằng 02 tháng lương hưu đang hưởng;

+ Sau đó mỗi tháng đã hưởng lương hưu thì mức trợ cấp một lần trừ 0,5 tháng lương hưu. Mức thấp nhất bằng 03 tháng lương hưu đang hưởng.

- Mức trợ cấp một lần đối với người đang hưởng trợ cấp BHXH hằng tháng bằng 03 tháng trợ cấp đang hưởng.

Trên đây là quy định về cách tính BHXH một lần đối với người lao động tham gia BHXH bắt buộc. Người lao động có thể dựa vào thời gian tham gia BHXH và mức lương đóng BHXH để tính được số tiền BHXH một lần được nhận của mình. MISA AMIS hy vọng bài viết sẽ giúp các bạn nắm được cách tính mức hưởng BHXH một lần. Chúc các bạn thành công!

Người tổng hợp: NLTH

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/