Báo cáo quản trị trong doanh nghiệp (DN) là một hệ thống báo cáo rất quan trọng và không thể thiếu đối với nhà quản lý. Báo cáo quản trị giúp cho việc ra các quyết định phục vụ hoạt động quản lý một cách hiệu quả. Đối với mỗi loại hình DN, tùy thuộc vào yêu cầu quản lý sẽ có hệ thống báo cáo quản trị khác nhau. Bài viết dưới đây của Misa Amis sẽ giới thiệu một số Báo cáo quản trị thường gặp trong DN sản xuất cũng như đưa ra một số giải pháp để nâng cao hiệu quả của hoạt động quản trị chi phí và tính giá thành sản phẩm trong DN.

1. Quản trị chi phí và giá thành sản phẩm trong doanh nghiệp sản xuất – nền tảng để thực hiện báo cáo quản trị của DN sản xuất

Một trong những công việc quan trọng của kế toán DN sản xuất là phải tính được giá thành sản xuất sản phẩm hoàn thành. Việc tính giá thành có nhiều công đoạn khác nhau tùy theo quy mô, hình thức, thiết kế, đặc điểm và quy trình sản xuất của từng loại sản phẩm trong DN.

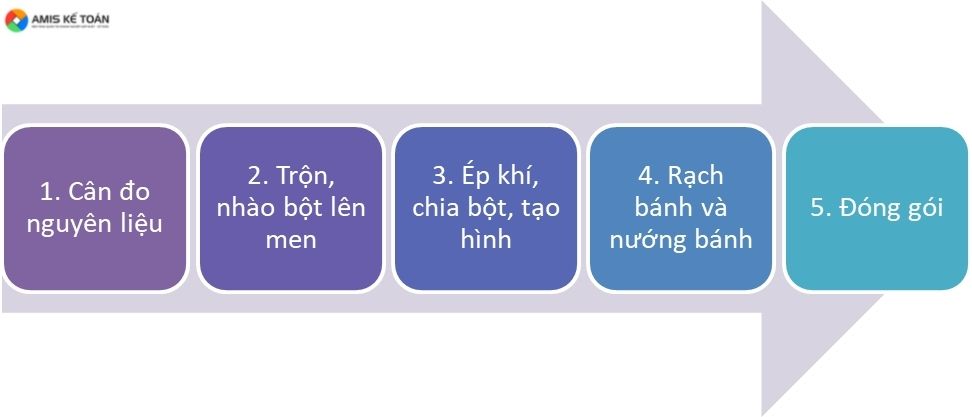

Ví dụ đối với DN sản xuất bánh kẹo, đối với sản phẩm bánh ngọt thì quy trình sản xuất bao gồm các công đoạn sau: Công đoạn cân đo nguyên liệu; công đoạn trộn, nhào bột, lên men; công đoạn ép khí, chia bột, tạo hình; công đoạn rạch bánh và nướng bánh; công đoạn đóng gói…từng công đoạn sẽ có kết quả là các loại bán thành phẩm khác nhau, do vậy cách xác định giá trị cũng khác nhau. Trong DN sản xuất, quan trọng nhất là quản trị giá thành sản phẩm.

Việc tính giá thành sản phẩm trong DN sản xuất và công việc quan trọng và cần thiết. Căn cứ vào công thức sản xuất sản phẩm, bộ phận sản xuất sẽ thực hiện các quy trình để tạo ra sản phẩm. Bộ phận kế toán có trách nhiệm tính toán giá thành sản phẩm giúp người quản lý định giá được sản phẩm để bán ra thị trường đảm bảo bù đắp được các chi phí và đem lại lợi nhuận cho DN.

Việc tính toán giá thành là nhiệm vụ của kế toán giá thành. Kế toán giá thành phải tính đúng, tính đủ các chi phí phát sinh trong quá trình sản xuất và phân bổ đầy đủ các chi phí có liên quan. Đối với người quản lý, việc kiểm soát định mức các chi phí phát sinh trong quá trình sản xuất cũng như kiểm soát kế hoạch sản xuất là yêu cầu cần thiết, tránh việc lãng phí nguyên nhiên vật liệu và dư thừa sản phẩm không tiêu thụ được. Các loại sản phẩm khác nhau thì đòi hỏi các công đoạn sản xuất khác nhau. Do đó việc tính toán định mức các chi phí cho từng loại sản phẩm phải được xây dựng một cách chi tiết, khoa học.

Giá thành sản phẩm được cấu thành bởi các chi phí theo từng công đoạn, nhưng về cơ bản đều được phân loại như sau:

Thứ nhất, chi phí phát sinh trực tiếp trong quá trình sản xuất sản phẩm:

+ Chi phí nguyên vật liệu chính

+ Chi phí nguyên vật liệu phụ

+ Chi phí nhân công trực tiếp

Thứ hai, chi phí gián tiếp:

+ Các chi phí cần phân bổ như chi phí khấu hao, chi phí quản lý, chi phí điện nước, văn phòng, chi phí lãi vay…

Việc tính toán giá thành sản phẩm hoàn thành cũng như chi phí sản phẩm dở dang đều do bộ phận kế toán giá thành tính toán. Kế toán quản trị căn cứ số liệu do kế toán giá thành cung cấp, sẽ có báo cáo phân tích đánh giá việc thực hiện các định mức kinh tế kỹ thuật, đánh giá việc thực hiện kế hoạch sản xuất trong kỳ.

Tính giá thành được coi là một trong những nghiệp vụ khó nhất của kế toán. Tuy nhiên hiện nay, một số giải pháp kế toán như phần mềm kế toán MISA AMIS, MISA SME… đã cung cấp được công cụ tự động tập hợp, phân bổ chi phí và tính giá thành tự động, giúp kế toán tiết kiệm rất nhiều thời gian và công sức.

>>> Tìm hiểu chi tiết tại: Phần mềm tính giá thành thông minh MISA AMIS – Tự động, nhanh chóng, chính xác

2. Một số loại báo cáo quản trị trong doanh nghiệp sản xuất

2.1. Báo cáo tình hình thực hiện định mức giá thành

Báo cáo tình hình thực hiện định mức giá thành sản phẩm là 1 loại báo cáo cung cấp cho các nhà quán trị thông tin về từng loại chi phí cấu thành nên giá thành mỗi loại sản phẩm sản xuất ra trong kỳ, có so sánh với định mức được xây dựng tại đơn vị để thấy được sự chênh lệch. Thông qua báo cáo này, các nhà quản trị có thể đưa ra các biện pháp để quản trị chi phí sao cho hiệu quả nhất.

Các bạn có thể hình dung về Báo cáo tình hình thực hiện định mức sản phẩm thông qua ví dụ minh họa sau:

BÁO CÁO TÌNH HÌNH THỰC HIỆN ĐỊNH MỨC GIÁ THÀNH SẢN PHẨM

(Tên sản phẩm: Bánh bông lan hương cốm)

|

STT |

Diễn giải nội dung | Định mức tiêu hao (đ/sp) | Giá trị tiêu hao thực tế (đ/SP) | Chênh lệch |

Nguyên nhân |

| 1 | Đường | 3.000 | 3.200 | 200 | |

| 2 | Sữa bột | 7.000 | 7.000 | 0 | |

| 3 | Muối | 1.000 | 1.100 | 100 | |

| 4 | Trứng | 3.000 | 3.100 | 100 | |

| 5 | Bột mỳ | 6.000 | 6.200 | 200 | |

| 6 | Hương cốm | 1.000 | 1.100 | 100 |

Việc lập các báo cáo thực hiện định mức giá thành sản phẩm này phải phân tích được nguyên nhân khách quan, chủ quan, giúp người quản lý biết được trong từng khâu sản xuất đã gây lãng phí nguyên nhiên vật liệu thế nào. Báo cáo có thể được lập cho từng công đoạn sản xuất, từng loại sản phẩm. Từ đó người quản lý có thể đưa ra các quyết định phù hợp. Có thể do định mức còn chưa sát thực tế thì cần hiệu chỉnh đánh giá và xây dựng lại, nếu do nguyên nhân con người thì cần phải chấn chỉnh khắc phục.

>>> Có thể bạn quan tâm: Cách lập một số báo cáo kế toán quản trị trong doanh nghiệp thương mại

2.2. Báo cáo tình hình thực hiện kế hoạch sản xuất

Báo cáo tình hình thực hiện kế hoạch sản xuất là một loại báo cáo cung cấp thông tin cho nhà quản trị DN về tình hình sản xuất các loại sản phẩm trong kỳ, có so sánh với kế hoạch được lập ra từ đầu kỳ để thấy được sự chênh lệch, từ đó nhà quản trị sẽ ra các quyết định thích hợp. Thực chất, báo cáo tình hình thực hiện kế hoạch sản xuất cũng là một loại cáo dùng để đánh giá trách nhiệm của bộ phận sản xuất trong DN.

Ví dụ về một báo cáo tình hình thực hiện kế hoạch sản xuất tại một DN như sau:

BÁO CÁO TÌNH HÌNH THỰC HIỆN KẾ HOẠCH SẢN XUẤT

|

STT |

Tên sản phẩm | ĐVT | Kế hoạch | Thực hiện | Chênh lệch |

Nguyên nhân |

|

1 |

Sản phẩm A | Cái | 5,700 | 6,000 | 300 | |

| 2 | Sản phẩm B | Chiếc | 6,000 | 5,800 |

(200) |

|

|

3 |

Sản Phẩm C | Bộ | 12,000 | 11,500 | (500) | |

| 4 | Sản phẩm D | Chiếc | 15,000 | 15,200 |

Việc lập báo cáo tình hình thực hiện kế hoạch sản xuất cũng cần phân tích rõ nguyên nhân ảnh hưởng đến tình hình thực hiện kế hoạch. Phân tích được nguyên nhân khách quan, nguyên nhân chủ quan. Từ đó có thể thấy được việc thực hiện kế hoạch của từng phân xưởng, từng bộ phận, hoặc việc xây dựng kế hoạch đã phù hợp hay chưa?

2.3. Báo cáo thành phẩm, sản phẩm dở dang, sản phẩm hỏng, hủy

Trong DN sản xuất sản phẩm, việc quản trị thành phẩm, sản phẩm dở dang, sản phẩm hỏng hủy là rất cần thiết. Việc đánh giá sản phẩm dở dang cuối kỳ, phân loại sản phẩm hỏng, sản phẩm hủy giúp DN tiết giảm các chi phí, qua đó gia tăng hiệu quả của hoạt động sản xuất.

Bộ phận kế toán giá thành sẽ lập các báo cáo về tình hình sản xuất tại từng phân xưởng, từng công đoạn, từ đó có đánh giá tình hình phát sinh tăng giảm số lượng sản phẩm dở dang cuối kỳ, số lượng sản phẩm hỏng, hủy trong kỳ, tỷ lệ sản phẩm hỏng so với sản phẩm hoàn thành, giúp người quản lý kiểm soát được quá trình sản xuất, đưa ra các quyết định trong từng công đoạn sản xuất.

>>> Đọc thêm: Cách xây dựng báo cáo quản trị trong doanh nghiệp

Ví dụ về “Báo cáo thành phẩm, sản phẩm dở dang, sản phẩm hỏng, hủy” như sau:

BÁO CÁO THÀNH PHẨM, SẢN PHẨM DỞ DANG, SẢN PHẨM HỎNG, HỦY

|

STT |

Tên sản phẩm | Kỳ trước | Kỳ này | So sánh kỳ trước – kỳ này | ||||||

| SL sản phẩm hoàn thành | SL sản phẩm hỏng, hủy | Tỷ lệ | SL sản phẩm hoàn thành | SL sản phẩm hỏng, hủy | Tỷ lệ | SL sản phẩm hoàn thành | SL sản phẩm hỏng, hủy |

Tỷ lệ |

||

|

1 |

Sản phẩm A | 15.000 | 356 | 2.4% | 15.800 | 352 | 2.2% | 800 | (4) | (0.1)% |

| 2 | Sản phẩm B | 23.400 | 432 | 1.8% | 25.000 | 512 | 2.0% | 1.600 | 80 |

0.2% |

|

3 |

Sản phẩm C | 11.000 | 230 | 2.1% | 12.700 | 242 | 1.9% | 1.700 | 12 | (0.2)% |

| 4 | Sản phẩm D | 17.800 | 524 | 2.9% | 17.300 | 478 | 2.8% | (500) | (46) |

(0.2)% |

Việc thống kê số liệu cần phải đi kèm Báo cáo đánh giá và phân tích nguyên nhân khách quan, chủ quan, lý do tăng giảm, từ đó người quản lý mới có thể đưa ra các quyết định chính xác trong công tác quản trị.

2.4. Báo cáo tình hình phân phối sản phẩm

Quá trình bán hàng và phân phối sản phẩm là công việc không chỉ của riêng DN sản xuất mà còn là công việc rất quan trọng tại các DN thương mại. Do vậy báo cáo liên quan đến việc bán và phân phối sản phẩm tương tự như báo cáo trong DN kinh doanh thương mại.

Ngoài các báo cáo quản trị trên, tại các DN sản xuất, tùy thuộc vào ngành nghề hoạt động, tùy thuộc vào yêu cầu hoạt động sản xuất kinh doanh cũng có thể lập thêm các báo cáo khác như báo cáo quản trị năng suất lao động, báo cáo quản trị nguyên liệu vật liệu…

3. Giải pháp nâng cao hiệu quả công tác quản trị chi phí và giá thành sản phẩm trong doanh nghiệp sản xuất

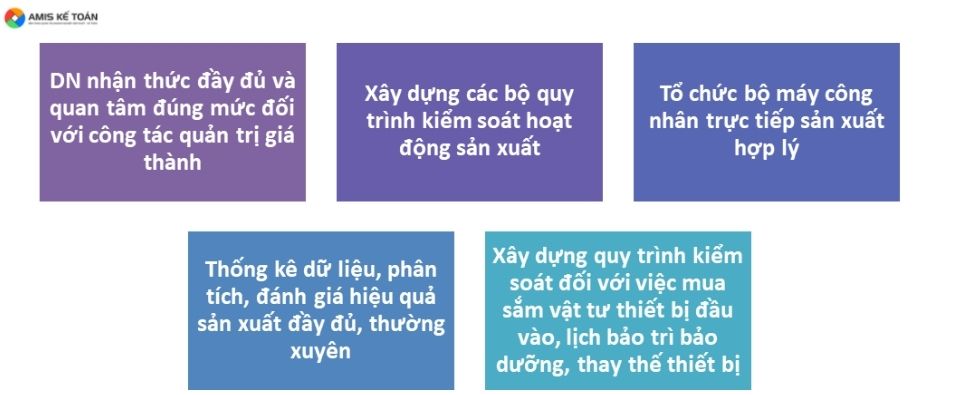

Để nâng cao hiệu quả của công tác quản trị giá thành, thực hiện được các mục tiêu của DN thì đòi hỏi người quản lý phải thực hiện đồng bộ các giải pháp sau trong khâu tổ chức sản xuất:

1. Nhà quản trị DN cần có nhận thức đầy đủ và quan tâm đúng mức đối với công tác quản trị giá thành. Hầu như các DN mới chỉ dừng lại ở việc xây dựng các yếu tố quản trị, tức là chỉ xem xét kiểm soát tình hình tính toán giá thành dựa trên các định mức tiêu hao cho sản xuất sản phẩm chứ chưa tổ chức thực hiện thường xuyên các hoạt động phân tích, đánh giá để phát hiện ra các nguyên nhân và có giải pháp kịp thời. Chính vì không được chú trọng nên các chiến lược, giải pháp đưa ra vẫn mang nặng tính hình thức, thiếu thực tiễn. Điều này dẫn đến việc đưa ra các quyết định của người quản lý thiếu chính xác, gây ảnh hưởng đến sự phát triển DN.

2. DN cần phải xây dựng các bộ quy trình kiểm soát hoạt động sản xuất, xác định các định mức kinh tế kỹ thuật tiêu chuẩn cho từng sản phẩm hoặc nhóm sản phẩm. Để có được bộ định mức phù hợp với năng lực sản xuất của đơn vị thì DN phải khảo sát dữ liệu của các mô hình sản xuất cùng ngành tiên tiến, có quy mô tương đương với quy mô sản xuất của DN mình.

Việc xây dựng các bộ định mức tiêu chuẩn kinh tế kỹ thuật cho sản phẩm cần nghiên cứu kỹ lưỡng, tránh tình trạng thông tin về sản xuất bị sai lệch, không có cơ sở để đánh giá mức tiêu hao của sản phẩm. Nếu giá thành sản phẩm không thể kiểm soát được, sẽ dẫn đến doanh thu đạt điểm hòa vốn cao hơn nhiều doanh thu hòa vốn của ngành hoặc DN có quy mô tương đương dẫn đến hiệu quả kém hơn khi so sánh với các cùng ngành hoặc các DN có quy mô tương đương.

3. DN cần phải xây dựng quy trình kiểm soát và tổ chức bộ máy công nhân trực tiếp sản xuất hợp lý. Nếu bố trí nhân lực không hợp lý, hoạt động phối hợp giữa các khâu bị rời rạc ngắt quãng sẽ là nguyên nhân gây ra những tổn thất lãng phí cho DN. Song song với việc xây dựng quy trình kiểm soát thì đồng thời cũng xây dựng phương án gắn thu nhập của người lao động với hiệu quả sản xuất trên nguyên tắc tốc độ tăng năng suất lao động và tốc độ tăng thu nhập với một tỷ lệ hợp lý.

4. DN cần thống kê dữ liệu, phân tích, đánh giá hiệu quả sản xuất đầy đủ, thường xuyên. Đây là cơ sở để tìm được nguyên nhân gây sai lệch, giúp DN nhìn ra những điểm yếu trong công tác quản lý chi phí, từ đó có những điều chỉnh phù hợp với thực tế giúp tăng hiệu quả sản xuất kinh doanh. Thường thì thống kê dữ liệu sản xuất chính xác sẽ cho kết quả phân tích đánh giá tốt, từ đó, biện pháp sẽ hiệu quả hơn.

Trên thực tế, hệ thống quy chuẩn, định mức định lượng của DN thường được xây dựng theo các thông số giả định, nhưng môi trường kinh doanh luôn biến động, công nghệ sản xuất luôn thay đổi, nên nếu việc phân tích đánh giá hoạt động sản xuất không được thực hiện kịp thời sẽ rất đến việc phản ánh giá thành sản phẩm bị sai lệch, sinh ra các quyết định sai lầm của người quản lý, bỏ lỡ cơ hội kinh doanh.

5. DN cần xây dựng quy trình kiểm soát đối với việc mua sắm vật tư thiết bị đầu vào, xây dựng lịch bảo trì bảo dưỡng, thay thế thiết bị phù hợp thời gian sản xuất. Khi các tài sản được bố trí phù hợp về vị trí, thời hạn sử dụng, thời gian bảo dưỡng dây chuyền sản xuất hợp lý thì sẽ thúc đẩy tăng cao hiệu quả sản xuất, chất lượng sản phẩm đảm bảo đáp ứng được yêu cầu.

Quản trị giá thành sản phẩm là hoạt động quan trọng để làm tăng khả năng cạnh tranh, nâng cao vị thế của DN trên thương trường, góp phần tối đa hóa lợi nhuận. Để phát huy tốt vai trò của hoạt động quản trị giá thành thì ngoài việc áp dụng các giải pháp trên, đòi hỏi người quản lý phải xây dựng các quy trình, phối hợp đồng bộ với các hoạt động quản trị khác trong DN như quản trị tài chính, quản trị marketing, quản trị nhân lực… DN là một thể thống nhất, nên các hoạt động quản trị trong DN nên kết hợp với nhau để cùng thúc đẩy DN phát triển. Vì vậy, không thể xem xét đánh giá các hoạt động quản trị trong DN một cách riêng lẻ độc lập.

Phần mềm kế toán online MISA AMIS là một trong những phần mềm kế toán phổ biến trên thị trường với hơn 170.000 doanh nghiệp tin dùng, đảm bảo đáp ứng hỗ trợ quản trị điều hành, quản lý.

- Cung cấp đầy đủ các báo cáo quản trị doanh nghiệp: Phần mềm kế toán online MISA AMIS cung cấp đầy đủ hơn 400 loại báo cáo, giúp chủ doanh nghiệp nắm bắt kịp thời tình hình tài chính – kế toán doanh nghiệp để kịp thời ra quyết định điều hành, quản lý

- Phần mềm cung cấp nhanh số liệu tổng quan giúp chủ doanh nghiệp nắm bắt các chỉ tiêu tài chính quan trọng như: – Số dư tiền – Doanh thu, chi phí – Công nợ – Tồn kho

- Cung cấp báo cáo dòng tiền: Cho biết tình hình thu chi tồn quỹ theo từng thời điểm và dự báo dòng tiền thu chi trong tương lai nhằm ỗ trợ doanh nghiệp sớm có kế hoạch cân đối thu chi

- Phần mềm kế toán online MISA AMIS cung cấp số liệu chi tiết doanh thu, chi phí, lợi nhuận như:

- Doanh thu theo sản phẩm, đơn vị;

- Chi phí theo khoản mục, sản phẩm, đơn vị

- Lợi nhuận theo sản phẩm, đơn vị

- Phần mềm kế toán online MISA AMIS cung cấp báo cáo tự động về tình hình thực hiện ngân sách: Cụ thể về tình hình doanh thu, chi phí, lợi nhuận thực tế so với kế hoạch để kịp thời điều chỉnh, phù hợp với tình hình kinh doanh, sản xuất của doanh nghiệp.

Ngoài ra, phần mềm AMIS kế toán còn có nhiều tính năng, tiện ích hỗ trợ kế toán doanh nghiệp trong quá trình thực hiện nghiệp vụ.

Mời anh/chị đăng ký đăng ký dùng thử miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS để trải nghiệm công cụ tài chính tối ưu nhất!

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

Tác giả: Kim Tuyến

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/