Báo cáo kế toán quản trị hay còn gọi là Báo cáo quản trị (BCQT) là một hệ thống báo cáo nhằm mục đích phục vụ yêu cầu của nhà quản lý trong doanh nghiệp. BCQT cung cấp thông tin cho các cấp lãnh đạo quản lý để người quản lý có thêm các thông tin chi tiết, cụ thể về tình hình của doanh nghiệp, từ đó ra các quyết định quản lý hợp lý, hiệu quả trong từng giai đoạn cụ thể. Vậy cách xây dựng BCQT trong doanh nghiệp được thực hiện như thế nào? Sau đây MISA AMIS sẽ chia sẻ tới bạn đọc một số thông tin liên quan đến quy trình chung xây dựng BCQT, cấu trúc của một BCQT, những vấn đề lưu ý khi lập BCQT cũng như giới thiệu đến người đọc một số BCQT cơ bản tại doanh nghiệp.

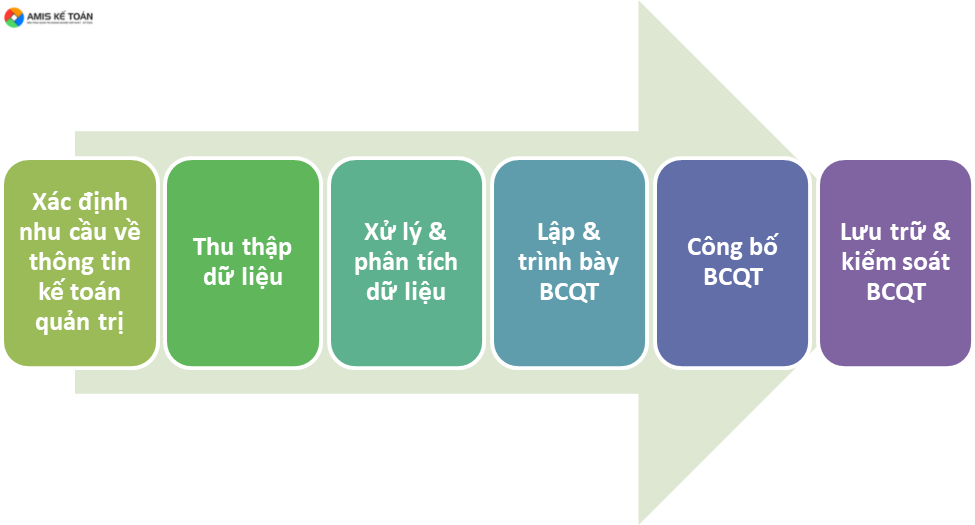

1. Quy trình chung xây dựng Báo cáo quản trị trong doanh nghiệp

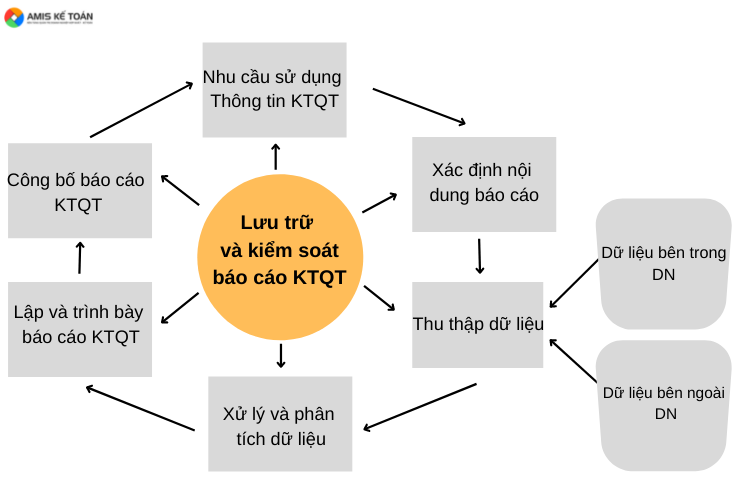

Xây dựng BCQT là quá trình thu thập, phân tích và tổng hợp dữ liệu từ tất cả các bộ phận phòng ban vận hành trong doanh nghiệp cũng như dữ liệu từ bên ngoài doanh nghiệp. Việc lập BCQT thông thường bao gồm các bước sau:

– Bước 1: Xác định nhu cầu về thông tin kế toán quản trị

Để đáp ứng tốt nhất nhu cầu của người sử dụng thông tin trên báo cáo thì trước tiên phải tìm hiểu những thông tin sau:

+ Ai là người sử dụng thông tin trên BCQT?

+ Mục đích của người sử dụng thông tin trên BCQT là gì?

+ Yêu cầu đối với thông tin: chi phí, thời hạn như thế nào?

Sau khi tìm hiểu được các thông tin trên, người lập báo cáo sẽ phải xác định nội dung báo cáo. Đây chính là bước lên ý tưởng về việc thiết kế nội dung cũng như bố cục của các báo cáo. Trên cơ sở nhu cầu về thông tin đã được xác định, người lập báo cáo sẽ tiến hành phân tích thông tin và lên ý tưởng về cách trình bày sao cho phù hợp nhất, dễ dàng truyền tải thông tin tới người sử dụng nhất. Cách trình bày báo cáo phải đảm bảo yêu cầu ngắn gọn, nhưng phải đầy đủ các thông tin theo yêu cầu của người sử dụng.

– Bước 2: Thu thập dữ liệu

Ở bước này, cán bộ được phân công sẽ thu thập các dữ liệu để lấy đó làm căn cứ cho việc lập và trình bày báo cáo. Việc thu thập dữ liệu có thể từ nguồn bên trong hoặc bên ngoài đơn vị kế toán. Nguồn dữ liệu phải đáng tin cậy và được bảo mật thông tin. Nguồn dữ liệu bên trong có thể liên quan đến nhiều bộ phận, phòng, ban trong đơn vị như: Phòng tài chính kế toán, phòng nhân sự, phòng kinh doanh, phòng sản xuất…hay một số bộ phận khác. Dữ liệu bên ngoài có thể được thu thập qua hệ thống thống kê, hệ thống internet hoặc các phương tiện khác như khảo sát, điều tra, thu thập từ các đơn vị khác bên ngoài…

– Bước 3: Xử lý và phân tích dữ liệu

Từ những dữ liệu đã tổng hợp, thu thập được, người lập báo cáo sẽ tiến hành phân tích và xử lý nguồn dữ liệu đó. Để làm được điều đó, người được phân công cần phải có những kỹ năng nhất định liên quan tới các công cụ xử lý và phân tích mới có thể tạo ra những báo cáo với nội dung đặc thù, phù hợp với yêu cầu thông tin của người sử dụng báo cáo. Ngoài ra kỹ năng đọc hiểu, phân tích, đánh giá là rất quan trọng, đòi hỏi người lập phải có tầm nhìn và kiến thức chuyên môn vững chắc.

– Bước 4: Lập và trình bày BCQT

Bản chất của bước này là truyền đạt lại các thông tin dưới hình thức báo cáo nhằm hỗ trợ nhà quản lý lập kế hoạch cũng như đưa ra quyết định có hiệu quả cuối cùng. Việc trình bày BCQT không có khuôn mẫu chung, người lập sẽ tự tìm kiếm, tham khảo và tùy chỉnh sao cho phù hợp với nhu cầu tại đơn vị của mình. Yêu cầu của việc trình bày cần phải ngắn gọn, xúc tích, rõ ràng, dễ xem và dễ hiểu, có sự gắn kết giữa các yếu tố tài chính và yếu tố phi tài chính.

>>> Đọc thêm: Định hướng xây dựng bộ máy kế toán quản trị trong doanh nghiệp

– Bước 5: Công bố BCQT

Bản chất của bước này là công bố thông tin trên BCQT cho các đối tượng sử dụng thông tin. Trong quá trình công bố BCQT cần quan tâm tới các nội dung sau:

- Đối tượng sử dụng BCQT: Cần xác định được rằng đối tượng sử dụng báo cáo ở đây là ai? Báo cáo KTQT không được công bố rộng rãi ra bên ngoài doanh nghiệp, mà được cung cấp cho các cấp quản lý khác nhau trong đơn vị bao gồm nhà quản trị cấp cơ sở, nhà quản trị cấp trung và các nhà quản trị cấp cao.

- Kỳ báo cáo: Phụ thuộc yêu cầu từ nhà quản lý, BCQT có thể được công bố theo định kỳ tháng, quý, năm hay bất cứ thời điểm nào theo yêu cầu của nhà quản lý.

- Hình thức công bố: BCQT có thể được truyền tải bằng lời, bằng email, bằng văn bản hoặc trên hệ thống máy tính (đối với các doanh nghiệp sử dụng phần mềm tích hợp)

- Hình thức hiển thị báo cáo: Báo cáo có thể được trình bày dưới dạng bảng tính toán, bảng phân tích hoặc dưới dạng biểu đồ.

– Bước 6: Lưu trữ và kiểm soát BCQT

BCQT được xem là tài liệu mật trong doanh nghiệp. Do đó phạm vi, đối tượng được sử dụng của Báo cáo này cũng cần phải được quy định và xác lập từ trước. Việc lưu trữ và kiểm soát báo cáo KTQT phải đảm bảo đạt được mục tiêu bảo mật thông tin của DN. Khác với Báo cáo tài chính, báo cáo KTQT lưu hành nội bộ và chỉ được cung cấp cho các nhà quản trị theo đúng thẩm quyền.

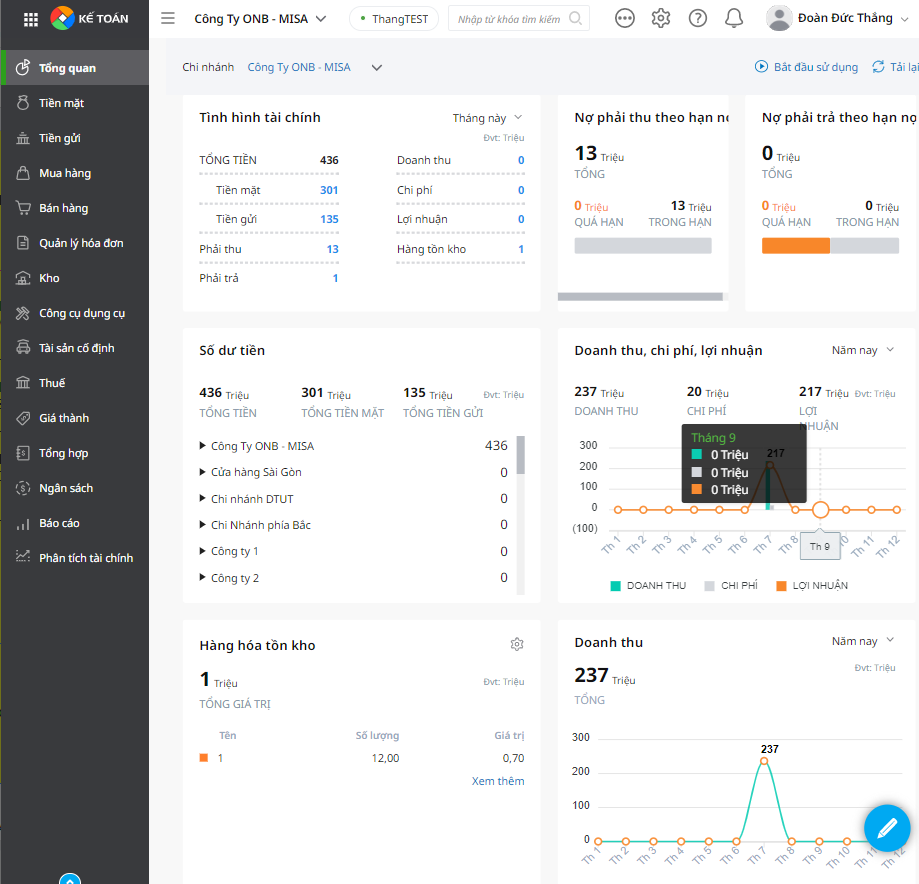

Hiện nay, một số phần mềm như phần mềm kế toán online MISA AMIS áp ứng tốt nhu cầu quản trị doanh nghiệp bởi có hàng loạt tính năng phục vụ quản trị như: cung cấp các báo cáo, chỉ số tài chính tự động; theo dõi doanh thu, chi phí, dòng tiền chi tiết…

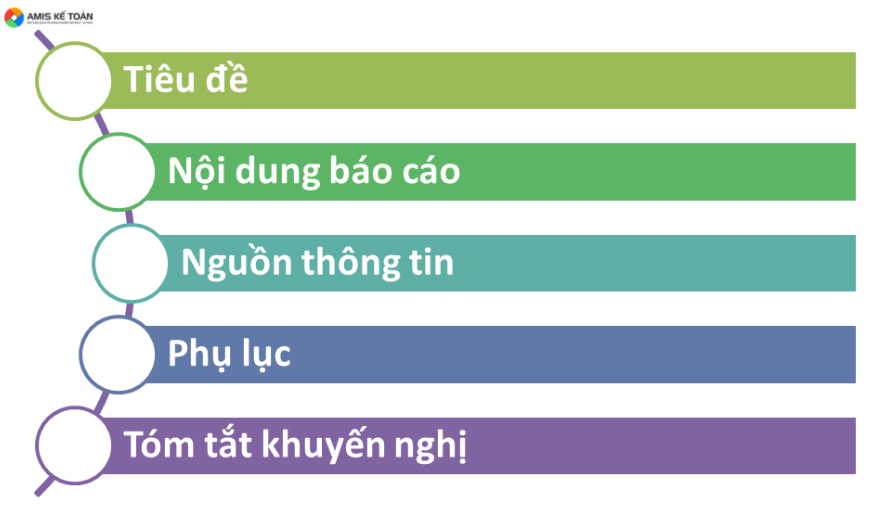

2. Cấu trúc của một Báo cáo quản trị

Cấu trúc của một Báo cáo quản trị thường bao gồm các nội dung sau:

– Tiêu đề: Yếu tố này thể hiện nội dung khái quát của báo cáo. Tiêu đề cần phải ngắn gọn, rõ ràng. Kèm theo tiêu đề là các thông tin có liên quan như: Người lập, người dùng báo cáo, thời gian lập.

– Nội dung báo cáo: Yếu tố này thể hiện nội dung chi tiết, cụ thể của báo cáo. Trường hợp bản báo cáo có nhiều nội dung thì người lập cần đặt mục lục để giúp bản báo cáo rõ ràng, giúp cho các nhà quản lý dễ theo dõi hơn.

– Nguồn thông tin: Yếu tố này thể hiện nguồn gốc của các dữ liệu được nêu trong báo cáo. Nguồn thông tin nên được trình bày một cách rõ ràng, mạch lạc, có tham chiếu tới từng nội dung cụ thể của báo cáo.

– Phụ lục: Yếu tố này thường đặt ở cuối báo cáo. Thông thường, các nội dung giải thích cụ thể, sơ đồ, bảng biểu thường được đặt ở phần này.

– Tóm tắt khuyến nghị: BCQT thường sẽ gồm cả những kiến nghị/kết luận và chúng được đưa ra bởi người lập báo cáo. Chúng có thể được đưa vào đầu báo cáo hoặc trình bày ở phần cuối cùng của báo cáo.

Đọc thêm: MISA AMIS – Phần mềm kế toán quản trị tốt nhất hiện nay

3. Những vấn đề lưu ý khi lập Báo cáo quản trị

- Khi thu thập số liệu cần đi từ chi tiết đến tổng hợp: các số liệu kế toán được thu thập từ các bộ phận, phòng ban khác nhau trong đơn vị cũng như ngoài đơn vị. Số liệu phải đảm bảo tính trung thực chính xác. Nên có các số liệu so sánh, đối chiếu giữa kỳ này với kỳ trước, giữa kế hoạch với thực tế, giữa doanh nghiệp này với doanh nghiệp khác… để nhà quản lý có thể dựa vào đó để đưa ra quyết định.

- Khi lập báo cáo, tùy theo yêu cầu của nhà quản lý, người lập nên tạo các mẫu biểu để trình bày số liệu tổng hợp và chi tiết sao cho người đọc báo cáo dễ hiểu, dễ đọc, dễ so sánh, dễ đánh giá các vấn đề có liên quan.

- Cần lựa chọn cách trình bày hợp lý, phù hợp với khả năng và điều kiện của doanh nghiệp: Báo cáo có thể được trình bày dưới dạng bản báo bảng biểu, dạng biểu đồ, dạng hình ảnh…

- Nên có các nội dung phân tích đánh giá: Bên cạnh các mẫu biểu báo cáo cần có các nội dung phân tích, so sánh, đánh giá bằng lời của bộ phận chuyên môn để giúp nhà quản lý có thể đưa ra các quyết định phù hợp.

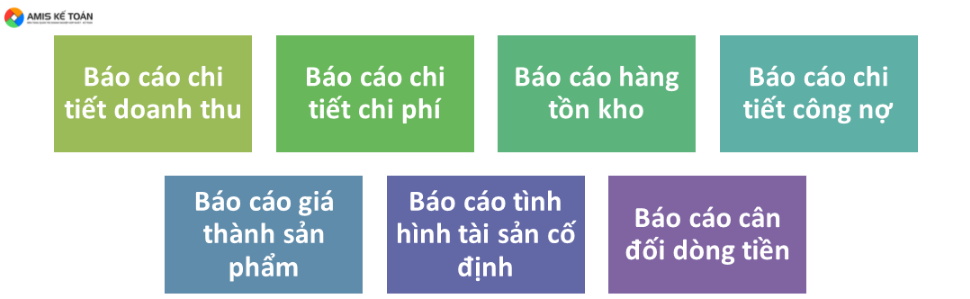

4. Một số Báo cáo quản trị cơ bản trong doanh nghiệp

- Báo cáo chi tiết doanh thu: Báo cáo chi tiết doanh thu khác với Báo cáo kết quả kinh doanh trong hệ thống Báo cáo tài chính. Báo cáo chi tiết doanh thu thường được các doanh nghiệp sử dụng với mục đích giúp cho người quản lý biết được chi tiết doanh thu của từng mặt hàng bán ra trong kỳ. Bố cục báo cáo này thường bao gồm: Tên hàng hóa, Số lượng bán, số lượng kế hoạch, giá vốn, Tổng giá vốn, Giá bán, Tổng doanh số. Báo cáo chi tiết doanh thu giúp nhà quản lý biết được lãi lỗ từng mặt hàng, từ đó có định hướng phát triển mặt hàng nào trong kỳ tiếp theo.

Ví dụ: BÁO CÁO DOANH THU THÁNG 3/2022

| STT | Tên hàng hóa | ĐVT | Số lượng | Đơn giá vốn | Tổng giá vốn | Đơn giá bán | Tổng giá bán | Lãi/Lỗ |

| 1 | Lavie bình 20 lít | Bình | 1,500 | 58,500 | 87,750,000 | 63,000 | 94,500,000 | 6,750,000 |

| 2 | Lavie chai 500 ml | Chai | 6,500 | 3,220 | 20,930,000 | 3,650 | 23,725,000 | 2,795,000 |

| 3 | Lavie chai 350 ml | Chai | 8,700 | 2,870 | 24,969,000 | 3,150 | 27,405,000 | 2,436,000 |

| 4 | Aquafina bình 20 lít | Bình | 1,500 | 59,400 | 89,100,000 | 65,000 | 97,500,000 | 8,400,000 |

| 5 | Aquafina 500 ml | Chai | 6,350 | 3,450 | 21,907,500 | 3,950 | 25,082,500 | 3,175,000 |

| 6 | Aquafina 350 ml | Chai | 9,550 | 3,030 | 28,936,500 | 3,350 | 31,992,500 | 3,056,000 |

| Tổng cộng | 34,100 | 273,593,000 | 300,205,000 | 26,612,000 |

- Báo cáo chi tiết chi phí: Là báo cáo chi tiết về các khoản mục phí phát sinh trong kỳ bao gồm chi phí quản lý, chi phí bán hàng (đối với DN kinh doanh thương mại), chi phí sản xuất (đối với DN sản xuất)… Bố cục báo cáo thường có: Nội dung các khoản mục chi phí, Số liệu phát sinh trong kỳ này; Số liệu phát sinh cùng kỳ (kỳ trước). Từ đó người quản lý đánh giá được từng khoản mục phí trong kỳ đã phù hợp hay chưa, tăng hay giảm so với ký trước nguyên nhân do đâu? Từ đó sẽ có quyết định trong công tác quản trị chi phí để tiết giảm chi phí, tăng lợi nhuận cho doanh nghiệp.

Ví dụ: BÁO CÁO CHI PHÍ THÁNG 3/2022

| STT | Nội dung khoản mục phí | Số liệu kỳ này | Số liệu kỳ trước | Chênh lệch | Ghi chú |

| 1 | Chi phí tiền lương nhân viên | 120,000,000 | 127,000,000 | -7,000,000 | |

| 2 | Chi phí khấu hao | 70,500,000 | 70,500,000 | 0 | |

| 3 | Chi phí điện nước | 15,400,000 | 14,500,000 | 900,000 | |

| 4 | Chi phí văn phòng | 7,800,000 | 8,200,000 | -400,000 | |

| 5 | Chi phí tiếp thị | 13,560,000 | 12,750,000 | 810,000 | |

| 6 | Chi phí công tác phí | 8,670,000 | 7,780,000 | 890,000 | |

| Tổng cộng | 235,930,000 | 240,730,000 | -4,800,000 |

- Báo cáo hàng tồn kho: là loại báo cáo cho biết lượng hàng nhập – xuất – tồn trong kỳ của từng loại hàng trong kho, từ đó giúp người quản lý biết được trong kỳ tới cần có kế hoạch nhập kho hay sản xuất từng loại hàng như thế nào.

Ví dụ: BÁO CÁO HÀNG TỒN KHO THÁNG 3/2022

| STT | Tên hàng hóa | ĐVT | Tồn đầu kỳ | Đơn giá | Nhập trong kỳ | Đơn giá | Xuất trong kỳ | Đơn giá | Tồn cuối kỳ | Đơn giá |

| 1 | Lavie bình 20 lít | Bình | 2,000 | 58,500 | 3,000 | 58,450 | 4,500 | 58,470 | 500 | 58,470 |

| 2 | Lavie chai 500 ml | Chai | 7,000 | 3,220 | 2,500 | 3,250 | 8,800 | 3,228 | 700 | 3,228 |

| 3 | Lavie chai 350 ml | Chai | 4,500 | 2,870 | 3,500 | 2,900 | 5,600 | 2,883 | 2,400 | 2,883 |

| 4 | Aquafina bình 20 lít | Bình | 1,500 | 59,400 | 1,000 | 59,350 | 1,750 | 59,380 | 750 | 59,380 |

| 5 | Aquafina 500 ml | Chai | 5,000 | 3,450 | 4,500 | 3,480 | 5,800 | 3,464 | 3,700 | 3,464 |

| 6 | Aquafina 350 ml | Chai | 3,000 | 3,030 | 2,500 | 3,050 | 4,100 | 3,039 | 1,400 | 3,039 |

-

- Báo cáo chi tiết công nợ: là loại báo cáo cho biết chi tiết công nợ của từng khách hàng. Tùy theo yêu cầu quản lý báo cáo này có thể phân tích cả tuổi nợ để theo dõi tình hình trả nợ của khách hàng.

- Báo cáo giá thành sản phẩm: là loại báo cáo cho biết chi phí cấu thành nên giá thành từng loại sản phẩm gồm các khoản mục phí gì, từ đó có định hướng trong việc quản lý giá thành từng loại sản phẩm.

- Báo cáo tình hình tài sản cố định: là loại báo cáo cho biết tình hình tăng giảm tài sản cố định, thời gian trích khấu hao, thời gian sử dụng…

- Báo cáo cân đối dòng tiền: là loại báo cáo cho biết nguồn tiền trong doanh nghiệp được hình thành từ những hoạt động nào, chi vào những khoản nào. Trong thời gian tới cần chú trọng đến khoản thu, chi nào.

Trên đây là những hiểu biết cơ bản quy trình xây dựng BCQT trong doanh nghiệp. Tùy theo yêu cầu quản lý mà mỗi doanh nghiệp sẽ có các BCQT khác nhau cũng như mẫu biểu BCQT tại các doanh nghiệp khác nhau thì sẽ không giống nhau. Để tìm hiểu rõ hơn về cách lập các loại BCQT trong từng loại hình doanh nghiệp mời các bạn tham khảo ở các bài viết sau của MISA AMIS.

Phần mềm kế toán online MISA AMIS là một trong những phần mềm kế toán phổ biến trên thị trường với hơn 170.000 doanh nghiệp tin dùng, đảm bảo đáp ứng hỗ trợ quản trị điều hành, quản lý.

- Cung cấp đầy đủ các báo cáo quản trị doanh nghiệp: Phần mềm kế toán online MISA AMIS cung cấp đầy đủ hơn 400 loại báo cáo, giúp chủ doanh nghiệp nắm bắt kịp thời tình hình tài chính – kế toán doanh nghiệp để kịp thời ra quyết định điều hành, quản lý

- Phần mềm cung cấp nhanh số liệu tổng quan giúp chủ doanh nghiệp nắm bắt các chỉ tiêu tài chính quan trọng như: – Số dư tiền – Doanh thu, chi phí – Công nợ – Tồn kho

- Cung cấp báo cáo dòng tiền: Cho biết tình hình thu chi tồn quỹ theo từng thời điểm và dự báo dòng tiền thu chi trong tương lai nhằm hỗ trợ doanh nghiệp sớm có kế hoạch cân đối thu chi

- Phần mềm kế toán online MISA AMIS cung cấp số liệu chi tiết doanh thu, chi phí, lợi nhuận như:

- Doanh thu theo sản phẩm, đơn vị;

- Chi phí theo khoản mục, sản phẩm, đơn vị

- Lợi nhuận theo sản phẩm, đơn vị

- Phần mềm kế toán online MISA AMIS cung cấp báo cáo tự động về tình hình thực hiện ngân sách: Cụ thể về tình hình doanh thu, chi phí, lợi nhuận thực tế so với kế hoạch để kịp thời điều chỉnh, phù hợp với tình hình kinh doanh, sản xuất của doanh nghiệp.

Ngoài ra, phần mềm AMIS kế toán còn có nhiều tính năng, tiện ích hỗ trợ kế toán doanh nghiệp trong quá trình thực hiện nghiệp vụ. Sử dụng phần mềm là cách lập báo cáo quản trị nhanh chóng, chính xác và hiệu quả.

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/