Kế toán giá thành đóng vai trò như thế nào trong doanh nghiệp? Đâu là những yếu tố kế toán giá thành cần nắm vững để làm tốt vị trí này? Hãy cùng MISA AMIS tìm hiểu ngay trong những chia sẻ dưới đây.

1. Kế toán giá thành là gì

Kế toán giá thành là người đảm nhận công việc xác định đầy đủ – chính xác các loại chi phí phát sinh trong quá trình sản xuất và tính giá thành thực tế của sản phẩm, dịch vụ hoàn thành trong kỳ.

1.1 Tổ chức nhân sự kế toán giá thành

Tùy vào đặc điểm hoạt động sản xuất, quy mô, lĩnh vực ngành nghề kinh doanh, trên cơ sở khối lượng công việc kế toán giá thành, kế toán trưởng/cán bộ phụ trách kế toán bố trí nhân sự vị trí này phù hợp.

Với những DN quy mô nhỏ, thường bộ phận này do Kế toán trưởng hoặc kế toán tổng hợp kiêm nhiệm. Tại các DN quy mô lớn hơn, nhất là ở các DN sản xuất và xây lắp, khối lượng công việc phát sinh nhiều, nhiều loại sản phẩm khác nhau, do đó kế toán trưởng/cán bộ phụ trách kế toán có thể bố trí riêng nhân sự làm kế toán giá thành.

1.2 Mối quan hệ tác nghiệp của nhân viên kế toán giá thành

Với phòng kế toán

+ Nhân viên kế toán giá thành có thể báo cáo trực tiếp lên Kế toán trưởng hoặc thông qua kế toán tổng hợp tùy thuộc đặc điểm quản lý và yêu cầu của DN;

+ Phối hợp với kế toán tổng hợp hoàn thiện các báo cáo lãi lỗ liên quan đến chi phí, giá thành,…

+ Hỗ trợ, hướng dẫn, kiểm tra các kế toán viên phần hành chi phí, kế toán kho, kế toán tiền lương,…trong công tác hạch toán chi phí;

Với các phòng/ban/bộ phận khác

Thu thập các thông tin hoạt động của các phòng ban bộ phận khác trong DN để nắm được nội dung các chi phí phát sinh; đánh giá hoạt động nào là hiệu quả/chưa hiệu quả;…đặc biệt là ở bộ phận sản xuất sản phẩm để tư vấn cho ban lãnh đạo trong vấn đề cải tiến quy trình hoạt động, quản trị chi phí, hạ giá thành.

Tính giá thành được coi là một trong những nghiệp vụ khó nhất của kế toán. Tuy nhiên hiện nay, một số giải pháp kế toán như phần mềm kế toán MISA AMIS, MISA SME… đã cung cấp được công cụ tự động tập hợp, phân bổ chi phí và tính giá thành tự động, giúp kế toán tiết kiệm rất nhiều thời gian và công sức.

2. Nhiệm vụ của kế toán giá thành

Tính giá thành

Tính giá thành là nhiệm vụ quan trọng nhất của nhân viên vị trí này. Đối với nhiệm vụ này, kế toán giá thành phải tổ chức tập hợp chi phí làm cơ sở để tính giá thành; tổ chức công việc tính giá thành hợp lý, phù hợp với hoạt động sản xuất kinh doanh của DN.

Nội dung các công việc cụ thể:

- Lựa chọn phương pháp tính giá thành phù hợp với đặc điểm và điều kiện hoạt động sản xuất kinh doanh của DN;

- Lựa chọn tiêu thức phân bổ chi phí sản xuất chung cho thành phẩm và cho sản phẩm dở dang;

- Xác định đúng đối tượng tập hợp chi phí sản xuất, đối tượng tính giá thành và tổ chức tập hợp chi phí theo đúng đối tượng;

- Tính toán chính xác, kịp thời giá thành sản phẩm, công việc, lao vụ hoàn thành;

- Hạch toán vào các tài khoản kế toán liên quan đến giá thành theo đúng phương pháp kế toán mà DN đã lựa chọn;

TÌM HIỂU MISA AMIS KẾ TOÁN – GIẢI PHÁP GIÚP DOANH NGHIỆP TÍNH GIÁ THÀNH TỰ ĐỘNG

Kiểm soát giá thành

Kế toán giá thành tiến hành kiểm soát giá thành cho từng sản phẩm, dịch vụ theo từng đơn hàng, hợp đồng. Ghi chép, phản ánh chính xác, đầy đủ các khoản chi phí thực tế phát sinh trong quá trình sản xuất. Kiểm tra tình hình thực hiện các định mức chi phí, các dự toán chi phí… nhằm hạ giá thành sản phẩm.

Đối với nhiệm vụ này, sau khi kế toán tính giá thành sản phẩm hoàn thành, kế toán giá thành có thể so sánh mức giá này với giá thành tiêu chuẩn hay giá thành định mức để thấy được sự chênh lệch, qua đó tìm hiểu nguyên nhân khiến cho các khoản chi phí thực tế có sự chênh lệch so với định mức. Trong trường hợp giá thành có sự chênh lệch quá lớn so với định mức hoặc dự toán, hoặc phát hiện ra có sự thất thoát, kế toán giá thành có thể đưa ra cảnh báo cho Ban lãnh đạo DN để có các biện pháp kiểm soát và xử lý kịp thời.

Đọc thêm: 5 cách tính giá thành sản phẩm chi tiết, đầy đủ – có bài tập ví dụ

Lập báo cáo

Kế toán giá thành tiến hành lập các báo cáo công việc định kỳ hoặc đột xuất theo yêu cầu.

Hệ thống các báo cáo có thể bao gồm:

- Báo cáo chi phí sản xuất: đây là báo cáo tổng hợp các khoản chi phí phát sinh trong kỳ tính giá thành như chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung (chi phí nhân công gián tiếp, chi phí khấu hao TSCĐ, chi phí công cụ dụng cụ….)

- Báo cáo giá thành: đây là bảng tính giá thành, báo cáo này có thể là báo cáo tổng hợp hoặc có thể là báo cáo theo từng đơn hàng, theo từng sản phẩm dịch vụ hoàn thành.

- Báo cáo phân tích: đây chính là bảng tổng hợp – phân tích, so sánh giữa giá thành thực tế với giá thành kế hoạch/giá thành định mức để qua đó đánh giá hiệu quả của quá trình sản xuất cũng như đưa ra các ý kiến tư vấn cho Ban lãnh đạo để nâng cao hiệu quả sản xuất cũng như hiệu quả hoạt động kinh doanh của DN.

Ngoài các nhiệm vụ trên, kế toán giá thành còn thực hiện các công việc khác khi được kế toán trưởng và ban lãnh đạo yêu cầu cũng như phải phân loại, lưu trữ cẩn thận các chứng từ, sổ sách kế toán liên quan đến vị trí công việc của mình.

MISA AMIS Kế toán là giải pháp hỗ trợ kế toán giá thành hiệu quả với khả năng tự động tính giá thành theo nhiều phương pháp và cung cấp báo cáo giá thành theo đúng quy định. Trải nghiệm 15 ngày hoàn toàn miễn phí phần mềm và tối ưu hoạt động tính giá thành trong doanh nghiệp ngay hôm nay.

3. Các nội dung quan trọng mà kế toán giá thành cần nắm rõ

3.1. Hiểu và xác định chính xác đối tượng tính giá thành của DN

Với một kế toán giá thành, để làm tốt công việc của mình, điều đầu tiên là cần phải hiểu rõ về DN và hoạt động của DN. Cụ thể là cần nắm rõ các nội dung sau để từ đó xác định chính xác các đối tượng tính giá thành của doanh nghiệp.

- Ngành nghề kinh doanh, lĩnh vực hoạt động, quy mô sản xuất, cơ cấu tổ chức các phòng, ban, bộ phận của doanh nghiệp

- Các sản phẩm, dịch vụ của doanh nghiệp

- Quy trình, công đoạn sản xuất sản phẩm, dịch vụ của doanh nghiệp

- Những yếu tố chi phí cấu thành nên sản phẩm dịch vụ, phân nhóm các chi phí cấu thành sản phẩm dịch vụ, xác định tỷ trọng hợp lý các loại chi phí trong sản phẩm dịch vụ

3.2. Xây dựng quy trình tính giá thành liên quan đến sản phẩm DN sản xuất

Sau khi hiểu về hoạt động của DN cũng như quy trình sản xuất sản phẩm, xác định chính xác các đối tượng cần tính giá thành, kế toán giá thành cần hệ thống lại và đưa ra quy trình tính giá thành sản phẩm bằng một phương pháp tính giá thành thích hợp.

Nếu DN trước đó đã có quy trình tính giá thành sản phẩm, dịch vụ thì cần nghiên cứu lại xem quy trình đó có được thiết kế phù hợp với thực tế hoạt động sản xuất của DN hay không, có cần phải có những điều chỉnh để phù hợp với tình trạng hiện tại của DN hay không.

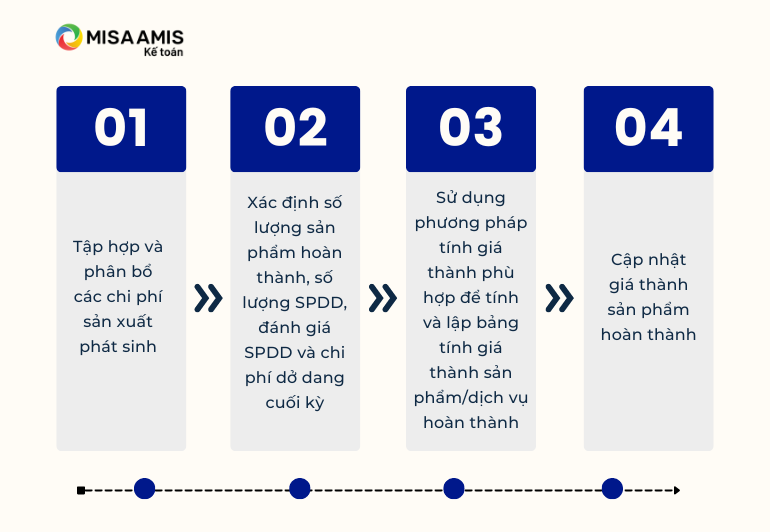

Quy trình tính giá thành sản phẩm thông thường:

Bước 1: Tập hợp và phân bổ các chi phí sản xuất phát sinh

Kế toán giá thành phải tập hợp đầy đủ các khoản chi phí sản xuất liên quan đến sản phẩm, dịch vụ; loại trừ những khoản chi phí phát sinh trong quá trình sản xuất nhưng không được tính vào giá thành sản phẩm.

Tùy thuộc vào đặc điểm tình hình cụ thể của mỗi DN mà đối tượng kế toán chi phí sản xuất có thể là:

- Từng sản phẩm, chi tiết sản phẩm, nhóm sản phẩm, đơn đặt hàng.

- Từng phân xưởng, giai đoạn công nghệ sản xuất.

- Toàn bộ quy trình công nghệ sản xuất, toàn DN

Tùy vào đặc điểm sản xuất thực tế sản phẩm, dịch vụ tại DN, kế toán giá thành tổ chức tập hợp chi phí sản xuất theo một trong hai phương pháp:

- Phương pháp tập hợp trực tiếp: sử dụng để tập hợp chi phí liên quan trực tiếp đến đối tượng tập hợp chi phí đã xác định.

- Phương pháp tập hợp và phân bổ gián tiếp: sử dụng để tập hợp các chi phí liên quan đến nhiều đối tượng tính giá thành.

Để xác định chi phí cho từng đối tượng cụ thể cần phải lựa chọn các tiêu chí hợp lý và tiến hành phân bổ các chi phí đó. Tiêu chí phân bổ có thể được xác định riêng lẻ cho từng nội dung chi phí cần phân bổ. Việc xác định tiêu chí phân bổ tùy thuộc vào đặc thù cụ thể của từng DN.

Lưu ý: Chi phí được tập hợp theo phương pháp “trực tiếp đến mức có thể” sẽ mang lại giá thành gần với thực tế hơn, do đó công tác tập hợp chi phí sản xuất nên ưu tiên phương pháp tập hợp trực tiếp.

Với những chi phí phát sinh dùng chung không thể tập hợp trực tiếp cho từng đối tượng tập hợp chi phí được mà phải tập hợp chung rồi phân bổ thì ưu tiên áp dụng tiêu chí phân bổ cho từng nội dung chi phí cần phân bổ (các nội dung chi phí cần phân bổ chiếm tỷ trọng lớn) để số liệu phân bổ đạt mức độ chính xác cao nhất có thể.

Bước 2: Xác định số lượng sản phẩm hoàn thành, số lượng sản phẩm dở dang (SPDD); đánh giá SPDD và chi phí dở dang cuối kỳ

Sản phẩm dở dang: là những những sản phẩm, công trình, đơn đặt hàng chưa hoàn thành, chưa hoàn thiện, đang còn nằm trên quy trình sản xuất tại thời điểm tính giá thành sản phẩm, còn phải trải qua một số công đoạn nữa mới hoàn thành sản phẩm.

Kế toán giá thành cần xác định số lượng sản phẩm, dịch vụ hoàn thành; số lượng sản phẩm, dịch vụ dở dang và mức độ hoàn thành của sản phẩm dở dang.

Đánh giá SPDD cuối kỳ, DN có thể áp dụng một trong những cách sau:

+ Đánh giá SPDD theo NVL chính trực tiếp hoặc theo chi phí NVL trực tiếp;

+ Đánh giá SPDD theo sản lượng hoàn thành tương đương;

+ Đánh giá SPDD theo chi phí sản xuất định mức.

Căn cứ vào đặc điểm sản xuất của DN, kế toán giá thành lựa chọn phương pháp đánh giá SPDD phù hợp.

Đọc thêm: Hướng dẫn cách đánh giá chi phí sản xuất kinh doanh dở dang cuối kỳ

Bước 3: Sử dụng phương pháp tính giá thành phù hợp để tính và lập bảng tính giá thành sản phẩm, dịch vụ hoàn thành

Một trong những nhiệm vụ quan trọng nhất là tính giá thành đúng, đủ, kịp thời theo yêu cầu quản lý giá thành sản phẩm, dịch vụ của DN.

Do các sản phẩm, dịch vụ của mỗi DN sản xuất là đa dạng và khác nhau nên tùy vào điều kiện sản xuất thực tế tại DN, tính chất của từng đối tượng tính giá thành đã xác định, kế toán giá thành lựa chọn phương pháp tính giá thành phù hợp, dựa vào một trong những phương pháp tính giá thành sau:

- Phương pháp tính giá thành trực tiếp (giản đơn)

- Phương pháp tính giá thành theo hệ số

- Phương pháp tính giá thành theo tỷ lệ (định mức)

- Phương pháp loại trừ sản phẩm phụ

- Phương pháp tính giá thành theo đơn đặt hàng

- Phương pháp tính giá thành phân bước

Bước 4: Cập nhật giá thành sản phẩm hoàn thành

3.3. Kiểm soát chi phí sản xuất và giá thành sản phẩm

– Để kiểm soát tốt chi phí sản xuất và giá thành sản phẩm, trước hết người làm công tác kế toán giá thành phải nhận thức đúng vai trò, vị trí, chức năng nhiệm vụ của mình trong bộ máy kế toán, cần đặt mục tiêu kiểm soát giá thành lên trên việc chỉ tính được giá thành.

Để kiểm soát được chi phí sản xuất và giá thành sản phẩm thì một trong những việc quan trọng nhất là phải xác định chính xác giá thành định mức hoặc giá thành kế hoạch để làm cơ sở so sánh đối chiếu.

Đối với hợp đồng xây lắp, khi đang trong quá trình xây dựng mà chi phí sản xuất tập hợp được đã vượt qua mức chi phí kế hoạch hoặc chi phí định mức thì kế toán giá thành phải lập tức kiểm tra, báo cáo ban lãnh đạo để ra quyết định kịp thời.

– Việc tính và kiểm soát giá thành cần có sự trao đổi và cộng tác từ các bộ phận liên quan. Nhân viên cần chủ động là người ghi chép các hoạt động, kết nối các bộ phận, tìm ra những hoạt động kém hiệu quả để tiến hành tham mưu cho ban lãnh đạo cắt giảm chi tiêu cho những hoạt động mất nhiều thời gian, công sức mà không mang lại hiệu quả cao.

Hiện nay, đa phần các doanh nghiệp đều sử dụng phần mềm kế toán để hỗ trợ quá trình làm việc. Một trong những phần mềm kế toán thế hệ mới với phân hệ tính giá thành được nghiên cứu phát triển, tối ưu với tất cả các doanh nghiệp thuộc mọi lĩnh vực đó chính là MISA AMIS kế toán.

MISA AMIS Kế toán là giải pháp đáp ứng đầy đủ phương pháp tính giá thành cho Doanh nghiệp thuộc nhiều lĩnh vực:

- Đáp ứng đầy đủ các phương pháp tính giá thành: Giản đơn, Hệ số, Tỷ lệ, Định mức, Phân bước.

- Cho phép đánh giá sản phẩm dở dang theo nhiều phương pháp: Chi phí nguyên vật liệu trực tiếp, Chi phí vật liệu chính, Khối lượng sản phẩm hoàn thành tương đương, Chi phí sản xuất định mức. Tự động tập hợp các chi phí sản xuất trực tiếp cho từng đối tượng tập hợp chi phí, phân bổ chi phí sản xuất chung theo nguyên vật liệu trực tiếp hoặc nhân công trực tiếp.

- Phần mềm cho phép tính giá thành cho từng sản phẩm, đơn hàng, công trình hoặc hợp đồng phù hợp triển khai cho doanh nghiệp thuộc mọi lĩnh vực, ngành nghề.

- Cung cấp báo cáo giá thành theo đúng quy định của nhà nước

- Tự động kết chuyển chi phí sản xuất theo từng đối tượng tập hợp chi phí sang tài khoản chi phí sản xuất kinh doanh dở dang để tính giá thành sản phẩm

Trải nghiệm 15 ngày miễn phí trọn bộ tính năng Phần mềm MISA AMIS Kế toán ngay hôm nay!

Trên đây là những thông tin mà MISA muốn chia sẻ với bạn về kế toán giá thành và những điều cần lưu ý khi xây dựng quy trình tính giá thành trong doanh nghiệp. Hy vọng rằng những chia sẻ trên sẽ giúp ích cho kế toán, kế toán trưởng cũng như quản lý trong quá trình tối ưu vận hành doanh nghiệp.

![]()