Trong thực tế, rất nhiều doanh nghiệp theo dõi số liệu bán hàng và số liệu kế toán trên hai hệ thống độc lập và không liên kết với nhau. Vậy bất cập và các rủi ro có thể phát sinh là gì? Doanh nghiệp có thể áp dụng giải pháp nào để giải quyết vấn đề này? Hãy cùng MISA AMIS tìm hiểu trong bài viết này.

1. Các bất cập phát sinh khi bộ phận kế toán và bán hàng không liên kết với nhau

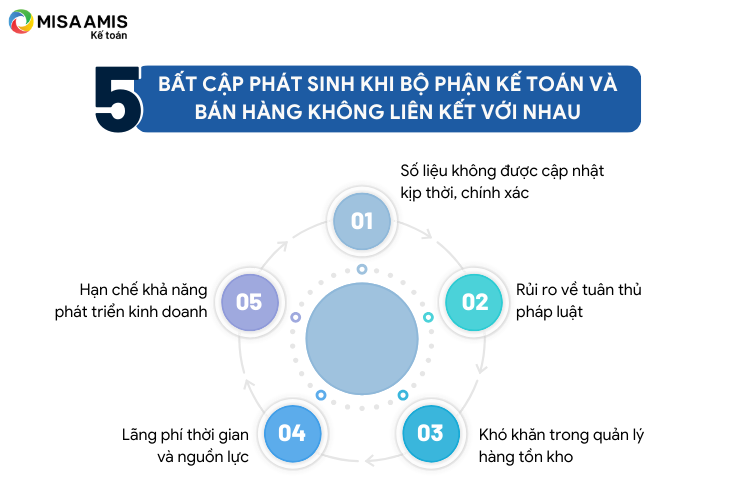

Khi bộ phận bán hàng và kế toán không có sự liên kết chặt chẽ với nhau, các doanh nghiệp có thể đối mặt với nhiều bất cập trong quản lý và vận hành. MISA AMIS đã tập hợp 5 bất cập phổ biến mà các doanh nghiệp thường phải đối mặt trong thực tế như sau:

– Số liệu không được cập nhật kịp thời, chính xác

- Sai sót trong dữ liệu: khi không có sự đồng bộ, dữ liệu về doanh số bán hàng và thông tin tài chính có thể không được cập nhật chính xác, dẫn đến nhầm lẫn và sai sót trong số liệu và báo cáo của cả 2 bộ phận.

- Khó đánh giá hiệu suất kinh doanh: thiếu thông tin đồng bộ giữa 2 bộ phận khiến việc phân tích và đánh giá hiệu suất kinh doanh trở nên khó khăn, từ đó ảnh hưởng đến quyết định kinh doanh của doanh nghiệp.

Ví dụ 1: Công ty AUX kinh doanh mặt hàng giày thể thao và hiện đang theo dõi số liệu bán hàng và số liệu kế toán trên 2 phần mềm hoàn toàn riêng biệt. Giám đốc nhận được báo cáo từ 2 bộ phận bán hàng và kế toán trong tháng 01/2024 với số liệu như sau:

-

- Tổng doanh số bán hàng: 1.250.364.365 đồng

-

- Tổng doanh thu kế toán ghi nhận: 1.249.696.785 đồng

-

- Chênh lệch báo cáo hai bộ phận là: 667.580 đồng

Giám đốc công ty yêu cầu 2 bộ phận đối chiếu và tìm hiểu nguyên nhân có chênh lệch nêu trên. Nhân viên của cả 2 bộ phận đều phải đi rà soát lại từng nghiệp vụ bán hàng trong tháng 01/2024 để khớp lại số liệu. Nguyên nhân được kế toán xác định là do bộ phận kế toán đang thiếu 1 nghiệp vụ bán hàng cho khách lẻ vào ngày 16/01/2024 với số tiền chưa VAT là: 667.580 đồng, trong khi đó bộ phận bán hàng đã ghi nhận doanh số cho nghiệp này.

– Rủi ro về tuân thủ pháp luật

- Sai lệch trong Báo cáo tài chính và báo cáo thuế: sai sót trong dữ liệu và chậm trễ liên kết thông tin giữa 2 bộ phận có thể khiến doanh nghiệp vi phạm các quy định pháp lý về Báo cáo tài chính, thuế.

- Chậm trễ trong việc xử lý hóa đơn: khi không có sự đồng bộ, việc xác nhận và xử lý hóa đơn từ bán hàng đến kế toán có thể bị trì trệ, gây chậm trễ, sai sót trong việc xuất hóa đơn, gửi hóa đơn đến khách hàng và thu hồi công nợ.

Ví dụ 2: Tiếp theo ví dụ số 1 nêu trên, sau khi phát hiện ra chênh lệch từ nghiệp vụ bán hàng ngày 16/01/2024, bộ phận bán hàng đã ghi nhận doanh số, trong khi đó kế toán chưa ghi nhận doanh thu và cũng chưa xuất hóa đơn GTGT tương ứng. Trong trường hợp này công ty AUX đang phải đối mặt với rủi ro xuất hóa đơn sai thời điểm, dẫn đến khoản phạt thuế tương ứng với hóa đơn này. Đồng thời, trường hợp này còn có thể dẫn đến rủi ro nộp thiếu thuế GTGT tháng 1 (nếu đã hết hạn nộp tờ khai thuế tháng 01/2024) và phạt chậm nộp thuế tháng 01/2024.

– Khó khăn trong quản lý hàng tồn kho

- Số liệu hàng hóa theo dõi không nhất quán: khi không có sự đồng bộ thông tin giữa bán hàng và kế toán, dữ liệu về hàng tồn kho thường không được cập nhật kịp thời, chính xác và đồng nhất.

- Thường xuyên thiếu hụt/dư thừa hàng hóa: sự thiếu liên kết có thể gây ra bất nhất trong thông tin tồn kho giữa bán hàng và kế toán ảnh hưởng trực tiếp đến quyết định nhập hoặc xuất hàng, gây ra tình trạng thiếu hàng hoặc dư thừa hàng tồn kho.

Ví dụ 3: Công ty NKI chuyên kinh doanh mặt hàng táo sạch, bộ phận kế toán kho và bộ phận bán hàng dùng 2 hệ thống khác nhau. Ngày 20/02/2024, bộ phận bán hàng đã bán hết toàn bộ lượng táo 50kg tại cửa hàng, tuy nhiên do chậm trễ trong việc báo về bộ phận kho và nhập hàng của công ty, dẫn đến số lượng tồn kho trên sổ sách kế toán của công ty vẫn đang là 50 kg táo. Việc bất cập trong cập nhật số liệu bán hàng, dẫn đến trong 03 ngày là: 21/02, 22/02, 23/02, công ty bị thiếu hàng hóa để bán cho khách hàng.

– Lãng phí thời gian và nguồn lực

- Mất thời gian kiểm tra thông tin: việc phải xử lý thủ công và kiểm tra lại thông tin giữa hai bộ phận, làm tăng thời gian làm việc của nhân sự cả hai bộ phận.

- Giảm hiệu quả giao tiếp: thiếu một hệ thống thông tin chung làm giảm khả năng giao tiếp và phối hợp giữa các bộ phận, gây hiểu lầm và mất thời gian

- Tăng chi phí quản lý: việc quản lý và điều chỉnh các sai sót giữa bán hàng và kế toán đòi hỏi thêm nhân lực, từ đó tăng chi phí quản lý cho doanh nghiệp.

Ví dụ 4: Tiếp theo ví dụ 3 nêu trên, việc thường xuyên bị nhầm lẫn trong việc cập nhật số liệu hàng hóa tại cửa hàng, và số liệu tồn kho, cũng như báo cáo doanh thu của kế toán. Giám đốc công ty NKI quyết định phải tuyển thêm 02 nhân viên tại bộ phận kế toán để tăng cường công tác cập nhật số liệu, tránh tình trạng thiếu hàng. Quyết định tuyển thêm nhân viên, trực tiếp dẫn đến việc tăng chi phí quản lý của Công ty NKT trong năm 2024.

– Hạn chế khả năng phát triển kinh doanh

- Mất niềm tin của khách hàng: chậm trễ và sai sót trong các khâu như đặt hàng, giao hàng, xuất hóa đơn bán hàng… có thể làm mất lòng tin của khách hàng, ảnh hưởng đến uy tín và khả năng giữ chân và tăng số lượng khách hàng.

- Hạn chế khả năng mở rộng kinh doanh: khi hệ thống bán hàng và kế toán không được liên kết và tự động hóa, việc mở rộng kinh doanh trở nên khó khăn hơn do không thể quản lý hiệu quả lượng công việc tăng thêm.

Ví dụ 5: Tiếp theo ví dụ 3, Công ty NKI bị thiếu hụt mặt hàng táo sạch trong 03 ngày 21/02, 22/02 và 23/02, dẫn đến nhiều khách hàng thân thiết của cửa hàng đã chuyển sang cửa hàng thực phẩm sạch khác.

Sự không liên kết giữa bộ phận bán hàng và kế toán không chỉ gây ra những bất tiện cụ thể mà còn tạo ra những rủi ro lâu dài cho sự phát triển và hoạt động ổn định của doanh nghiệp. Để giải quyết vấn đề này, việc tích hợp hệ thống và tăng cường liên kết, liên thông giữa các bộ phận là rất quan trọng và bắt buộc với các doanh nghiệp.

2. Giải pháp kết nối số liệu bộ phận bán hàng và bộ phận kế toán

2.1. Đồng bộ các giải pháp kết nối số liệu bộ phận bán hàng và bộ phận kế toán

Để giải quyết những bất cập này, doanh nghiệp cần phải tăng cường sự liên kết thông tin và số liệu giữa bộ phận bán hàng và kế toán thông qua 3 nhóm giải pháp sau đây:

- Ứng dụng công nghệ: Triển khai các hệ thống ERP (Enterprise Resource Planning) hoặc các phần mềm kế toán và CRM (Customer Relationship Management) tích hợp, để đảm bảo dữ liệu được chia sẻ và cập nhật liên tục giữa các bộ phận.

- Quy trình làm việc chuẩn hóa: Phát triển và tuân thủ các quy trình làm việc chuẩn hóa giữa bán hàng và kế toán, nhằm đảm bảo thông tin được trao đổi một cách minh bạch và đúng thời gian.

- Đào tạo và phát triển nhân sự: Đào tạo nhân viên về tầm quan trọng của việc chia sẻ thông tin và làm việc nhóm giữa các bộ phận, cũng như cách sử dụng hiệu quả các công cụ hỗ trợ công nghệ.

Thông qua việc áp dụng những giải pháp trên, doanh nghiệp có thể giảm thiểu bất cập và tăng cường hiệu suất làm việc, đồng thời cải thiện quản lý tài chính và quyết định kinh doanh.

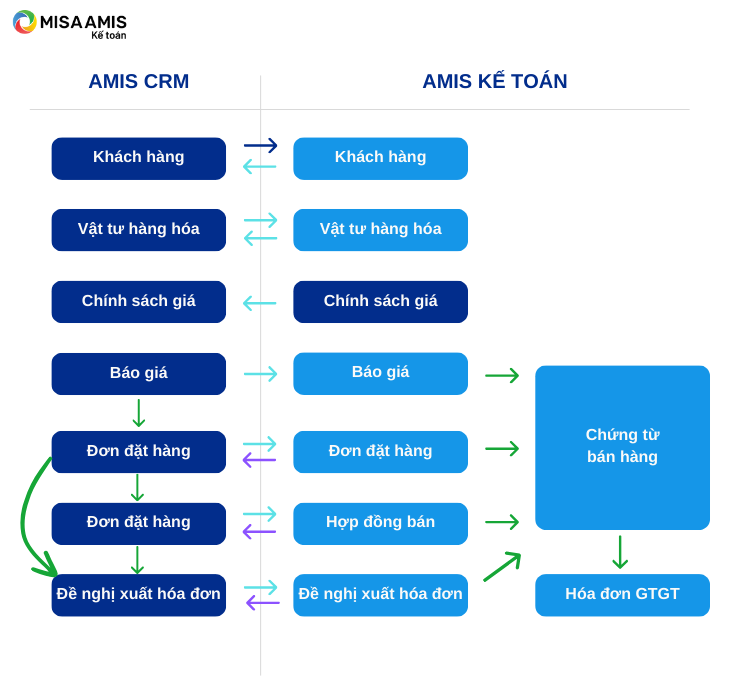

2.2. Kết nối dữ liệu giữa AMIS CRM với AMIS Kế toán

Doanh nghiệp có thể xử lý hoàn toàn các bất cập khi bộ phận bán hàng và bộ phận kế toán không liên kết với nhau, thông qua việc kết giữa AMIS CRM và AMIS Kế toán. Bạn đọc có thể theo dõi Sơ đồ luồng nghiệp vụ kết nối giữa AMIS CRM và AMIS Kế toán sau:

Để thực hiện thao tác kết nối, bạn đọc vui lòng đọc thêm tại đây.

3. Kết luận

Việc liên kết số liệu giữa bộ phận bán hàng và kế toán không chỉ là yếu tố cốt lõi giúp tối ưu hóa quy trình quản lý hàng tồn kho mà còn là chìa khóa quan trọng đảm bảo sự chính xác, hiệu quả trong hoạt động kinh doanh. Sự đồng bộ và liên kết chặt chẽ giữa hai bộ phận này góp phần cải thiện đáng kể khả năng quản lý dòng tiền, giảm thiểu rủi ro về sai sót và chậm trễ, từ đó nâng cao sự hài lòng của khách hàng và tăng cường khả năng cạnh tranh của doanh nghiệp trên thị trường. Chính vì thế, việc đầu tư vào công nghệ và quy trình để liên kết hiệu quả số liệu giữa bộ phận bán hàng và kế toán là bước đi không thể thiếu trong chiến lược phát triển bền vững của mỗi doanh nghiệp.

![]()