Mỗi doanh nghiệp, dù ở loại hình nào, quy mô nào cũng cần có định hướng làm quy trình kế toán chuẩn để giúp ích cho hoạt động kế toán tài chính nói riêng và hoạt động quản trị doanh nghiệp nói chung. Kế toán doanh nghiệp cần nắm rõ quy trình kế toán để đảm bảo hoàn thành tốt và hiệu quả mọi công việc.

1. Quy trình kế toán là gì?

Quy trình kế toán là một hệ thống các bước, các công việc của kế toán tại doanh nghiệp đã được sắp xếp theo trình tự phù hợp và đảm bảo cả mối liên hệ giữa các phòng ban. Hệ thống này sẽ được quy đổi dựa theo mức độ quan trọng cũng như quyền hạn và trách nhiệm của mỗi cá nhân.

Bất cứ nghiệp vụ kinh tế nào phát sinh tại doanh nghiệp đều nảy sinh quy trình kế toán kèm theo. Kế toán tại mọi vị trí công việc đều phải nắm bắt, tiếp cận và thực tế thực hiện các quy trình kế toán để hoàn thành công việc.

2. Vì sao cần có quy trình kế toán tại doanh nghiệp ?

Trong hoạt động kinh doanh, các nghiệp vụ phát sinh liên tục đòi hỏi một hệ thống xử lý thông tin chặt chẽ và khoa học. Quy trình kế toán chính là “chìa khóa vàng” giúp doanh nghiệp vượt qua thách thức này.

- Thứ nhất, quy trình kế toán tạo nên sự đồng bộ trong xử lý các nghiệp vụ kinh tế, đảm bảo mọi hoạt động đều tuân theo một tiêu chuẩn chung, giúp nâng cao hiệu quả và độ chính xác.

- Thứ hai, quy trình kế toán tạo nên sự liên kết chặt chẽ giữa các phòng ban, đảm bảo thông tin kế toán được thu thập, xử lý và phản ánh một cách xuyên suốt và chính xác.

Hơn nữa, việc phân định rõ ràng quyền hạn và trách nhiệm của từng cá nhân trong quy trình kế toán giúp mọi người hiểu rõ nhiệm vụ của mình, tạo nên một hệ thống vận hành hiệu quả, minh bạch và chuyên nghiệp.

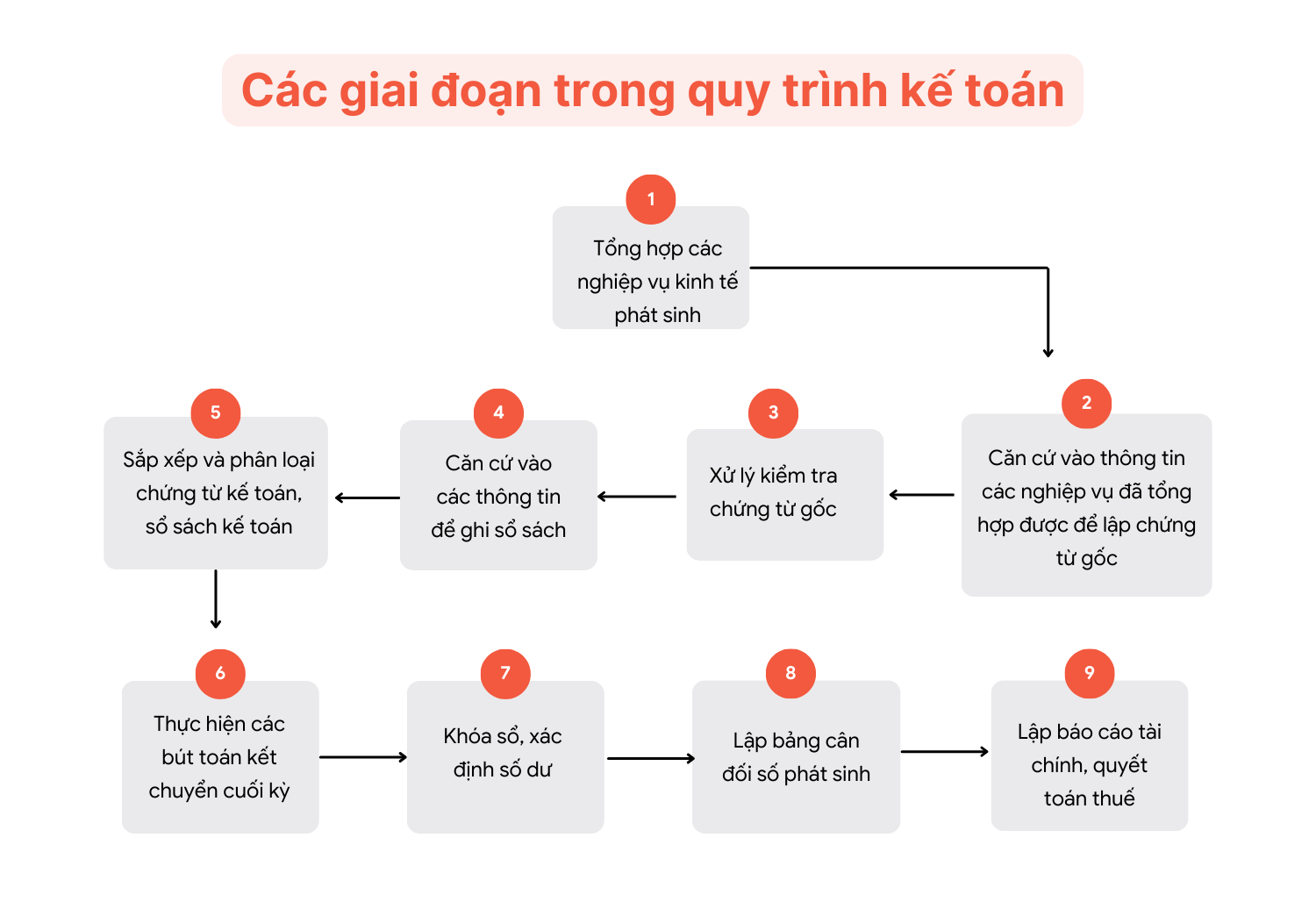

3. Các giai đoạn trong quy trình kế toán

Quy trình kế toán doanh nghiệp là một hệ thống gồm nhiều giai đoạn. Cụ thể như sau:

Bước 1: Tổng hợp các nghiệp vụ kinh tế phát sinh

Kế toán sẽ tổng hợp lại toàn bộ các nghiệp vụ liên quan đến quan hệ mua bán, quan hệ kinh tế hay các công việc phát sinh hàng ngày tại doanh nghiệp từ các phòng ban khác nhau và lập chứng từ gốc.

Ví dụ: chi tiền gửi ngân hàng để thanh toán tiền lương cho người lao động, chi tiền ứng trước để mua công cụ dụng cụ sử dụng tại bộ phận quản lý doanh nghiệp,…

Đọc thêm: Hạch toán tiền lương và các khoản trích theo lương tại doanh nghiệp

Bước 2: Căn cứ vào thông tin các nghiệp vụ đã tổng hợp được để lập chứng từ gốc

Chứng từ gốc hay chứng từ kế toán là giấy tờ quan trọng của bộ phận kế toán. Chứng từ gốc chính là căn cứ pháp lý đồng thời là bằng chứng để kế toán doanh nghiệp ghi nhận lại các nghiệp vụ kinh tế phát sinh bằng cách thức phù hợp.

Ví dụ: Lập phiếu chi tiền cho nghiệp vụ chi tiền trả lương cho người lao động, lập phiếu mua hàng hóa và phiếu nhập kho hàng hóa khi mua hàng và nhập kho,…

Bước 3: Xử lý kiểm tra chứng từ gốc

Các căn cứ pháp lý của bộ phận kế toán cần được đảm bảo về tính chính xác nên trước khi trình lên kế toán trưởng thì phòng kế toán sẽ có một bộ phận kiểm tra chứng từ gốc để phát hiện sai phạm. Công tác xử lý kiểm tra chứng từ gốc vừa đảm bảo hạn chế sai sót vừa giúp quy trình kế toán diễn ra một cách có hiệu quả.

Bước 4: Căn cứ vào các thông tin để ghi sổ sách

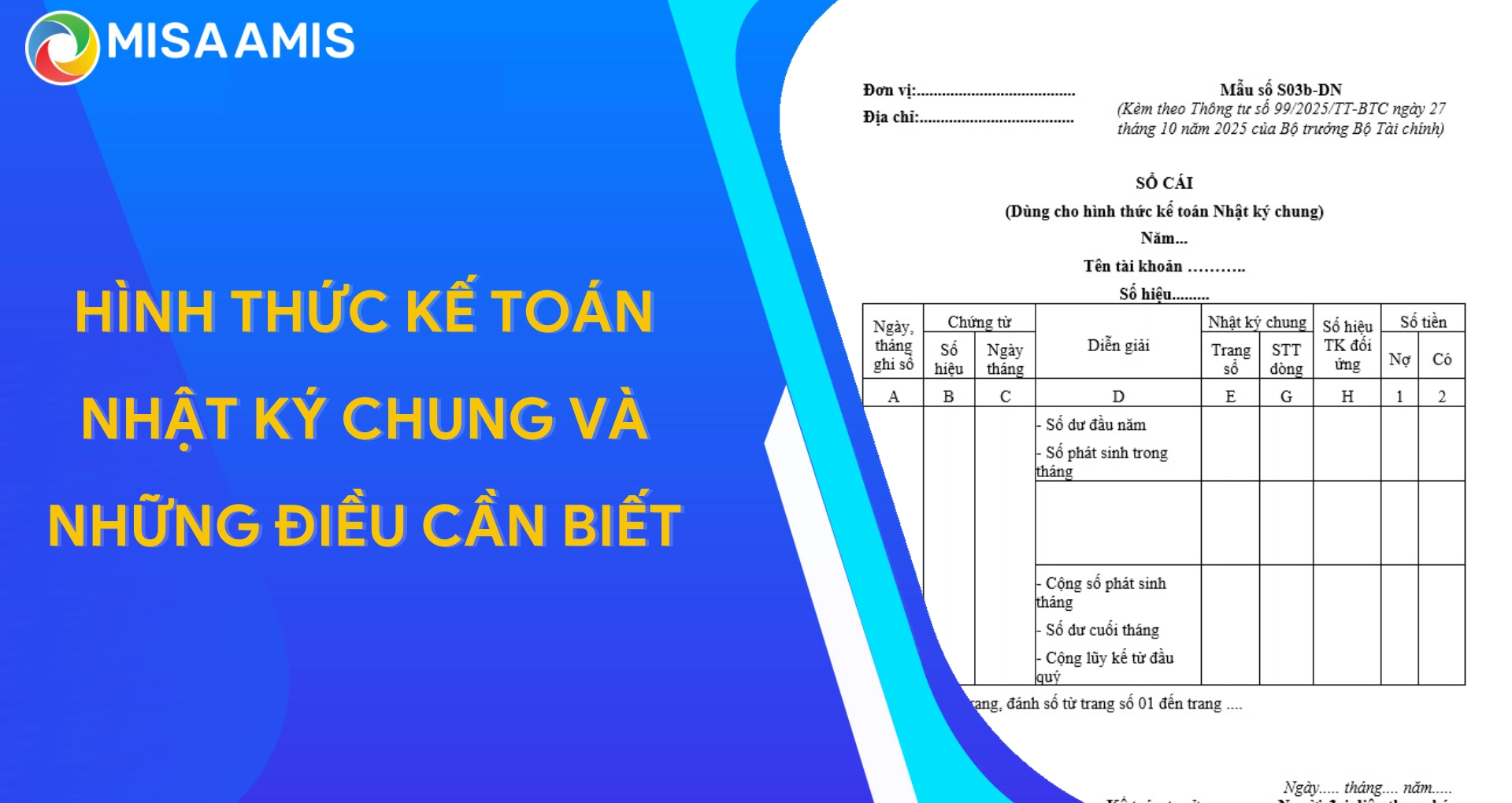

Dựa trên hệ thống chứng từ đã được kiểm tra và lập hoàn chỉnh, kế toán tiến hành nhập liệu chứng từ để hình thành sổ sách kế toán. Hiện nay, tại các doanh nghiệp, bộ phận kế toán phải lập nhiều loại sổ sách khác nhau như sổ cái, sổ chi tiết, sổ nhật ký chung,… Xử lý lập và lưu trữ sổ sách kế toán là một công việc tương đối phức tạp và gặp nhiều khó khăn.

Ngoài việc có nhiều loại sổ sách giấy tờ thì nhiều nghiệp vụ và hoạt động nhập liệu thủ công có thể là thách thức lớn đối với kế toán doanh nghiệp. Hiện nay, các phần mềm kế toán tiêu biểu như Phần mềm kế toán online MISA AMIS với tính năng tự động nhập liệu có thể giúp ích cho kế toán doanh nghiệp trong quá trình thực hiện công việc.

Bước 5: Sắp xếp và phân loại chứng từ kế toán, sổ sách kế toán

Chứng từ, sổ sách kế toán cần được lưu trữ để phục vụ cho các mục đích nhất định trong thời gian cụ thể. Vì vậy, để giúp ích cho việc khai thác sử dụng về sau, kế toán doanh nghiệp cần sắp xếp, phân loại chứng từ, sổ sách kế toán một cách khoa học.

Đọc thêm: Hướng dẫn quy trình sắp xếp, lưu trữ chứng từ kế toán khoa học, dễ tìm kiếm

Bước 6: Thực hiện các bút toán kết chuyển cuối kỳ

Cuối kỳ, kế toán doanh nghiệp cần thực hiện các bút toán kết chuyển để khóa sổ kế toán. Việc làm này là để hoàn thiện tổng hợp dữ liệu kế toán sau 1 tháng với mục đích để xác định số dư của tài sản, nguồn vốn doanh nghiệp cũng như lãi lỗ trong kỳ của doanh nghiệp.

Bước 7: Khóa sổ, xác định số dư

Sau khi hoàn thiện các bút toán kết chuyển và thực hiện kiểm tra chứng từ, tổng hợp thông tin thì kế toán thực hiện xác định số dư và tiến tới khóa sổ. Khóa sổ là hành động nhằm đảm bảo các dữ liệu kế toán sẽ không thể sửa đổi được nữa để chắc chắn rằng hệ thống sổ sách giấy tờ đảm bảo đủ điều kiện làm căn cứ lập báo cáo tài chính.

Bước 8: Lập bảng cân đối số phát sinh

Căn cứ vào thông tin ghi nhận ở sổ cái và sổ chi tiết tài khoản, kế toán doanh nghiệp lập bảng cân đối số phát sinh. Bảng cân đối số phát sinh là yếu tố giúp đánh giá về tính chính xác của các thông tin được ghi nhận tại sổ cái cũng như cho một cái nhìn tổng quan về về các giao dịch phát sinh với từng tài khoản.

Bước 9: Lập báo cáo tài chính, quyết toán thuế

Lập báo cáo tài chính cũng như quyết toán thuế doanh nghiệp là các bút toán phức tạp trong suốt quy trình kế toán tại các doanh nghiệp. Không chỉ bao gồm nhiều nghiệp vụ mà lập báo cáo tài chính và quyết toán thuế còn yêu cầu người làm kế toán phải có những kỹ năng khác như xử lý tình huống, phát hiện lỗi sai,… Có 4 mẫu biểu chính cần lập bao gồm:

- Bảng cân đối kế toán,

- Báo cáo kết quả kinh doanh,

- Báo cáo lưu chuyển tiền tệ,

- Thuyết minh báo cáo tài chính.

Ngoài báo cáo tài chính thì kế toán phải lập báo cáo quyết toán thuế thu nhập doanh nghiệp và quyết toán thuế thu nhập cá nhân. Hai báo cáo này sẽ nộp lại cho cơ quan thuế chủ quản, tức đơn vị quản lý tại địa phận mà doanh nghiệp đăng ký kinh doanh.

Báo cáo tài chính và báo cáo quyết toán thuế là hai báo cáo phức tạp nhưng Nhà nước có quy định rõ về thời hạn nộp. Nếu doanh nghiệp nộp chậm thì sẽ bị phạt hành chính nên kế toán doanh nghiệp cần nắm rõ để thực hiện lên và nộp báo cáo đúng hạn.

Thêm: Top 10 phần mềm quản lý quy trình công việc hiệu quả nhất 2025

4. Các quy trình kế toán phần hành trong doanh nghiệp

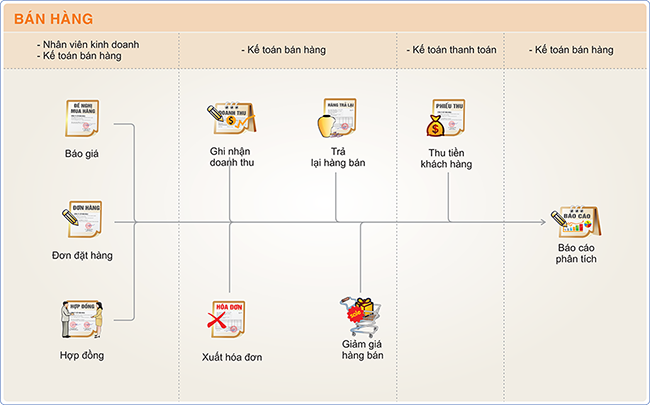

4.1 Quy trình kế toán bán hàng

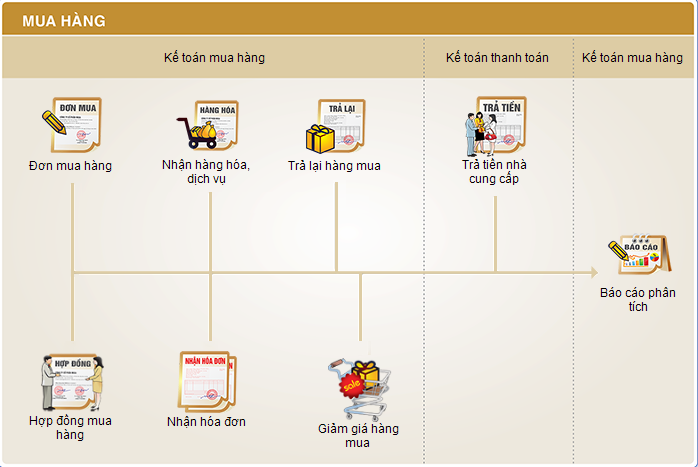

4.2 Quy trình kế toán mua hàng

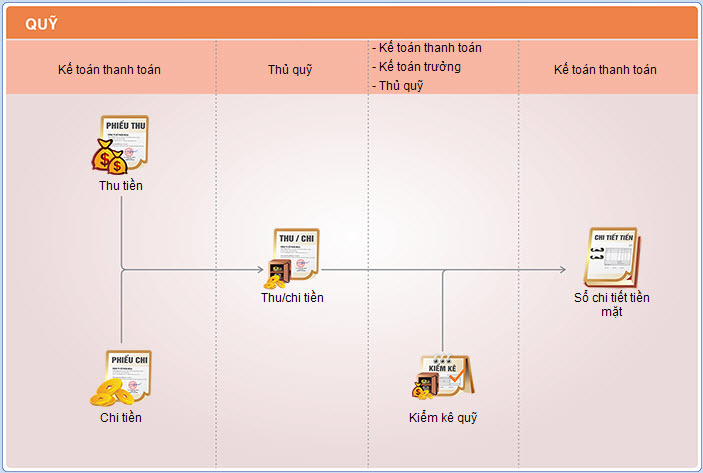

4.3 Quy trình kế toán tiền

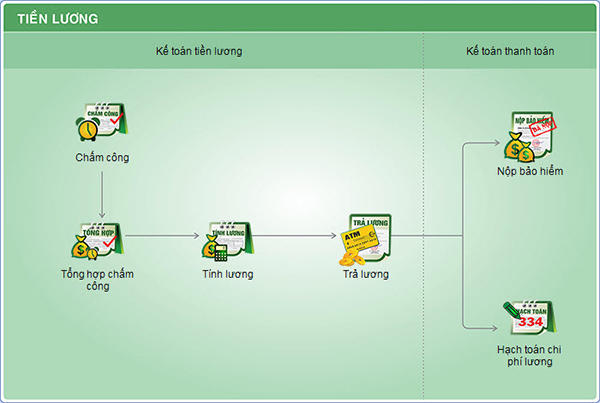

4.4 Quy trình kế toán tiền lương

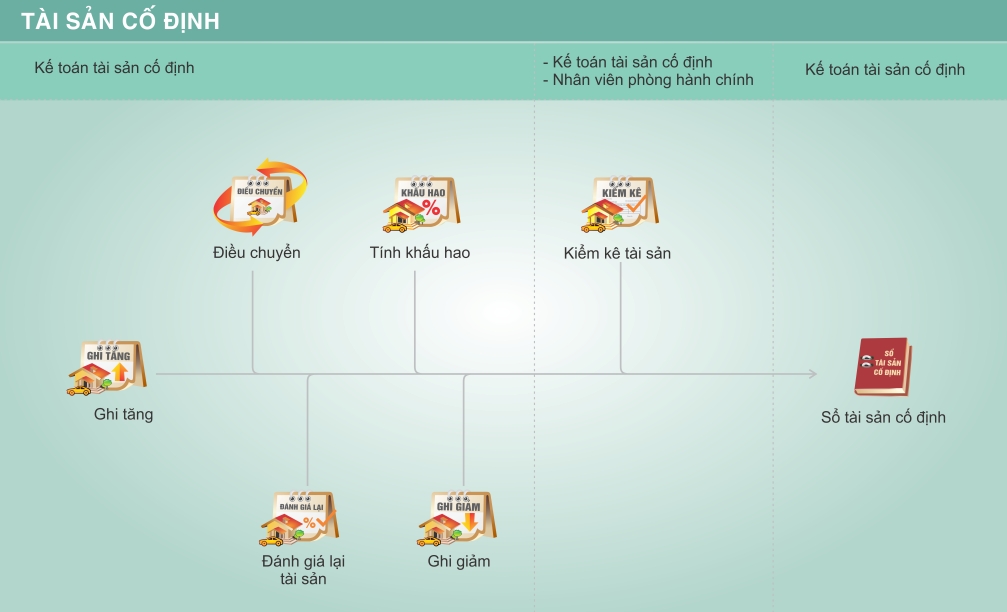

4.5 Quy trình kế toán Tài sản cố định

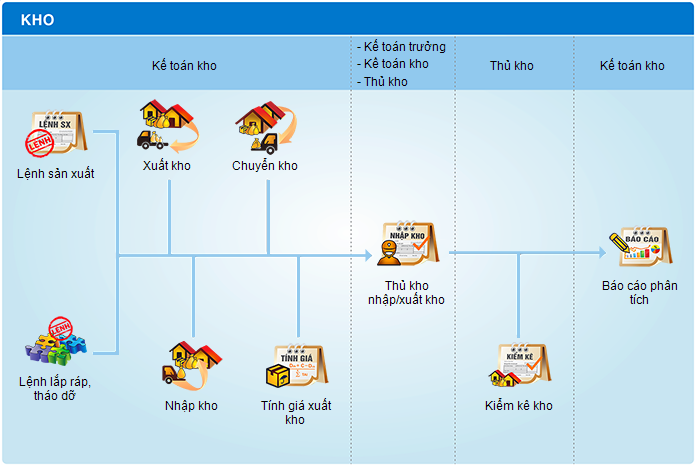

4.6 Quy trình kế toán kho

Tham khảo: Phần mềm quản lý doanh nghiệp tốt nhất hiện nay giúp doanh nghiệp quản trị vận hành doanh nghiệp, nghiệp vụ kế toán

MISA AMIS Kế toán đáp ứng đầy đủ quy trình kế toán

Phần mềm MISA AMIS kế toán là giải pháp giúp doanh nghiệp nắm rõ quy trình kế toán để phục vụ công việc hàng ngày. Phần mềm đáp ứng đầy đủ nghiệp vụ, tính năng giúp kế toán tiết kiệm tới 80% tác vụ thủ công.

- Đầy đủ nghiệp vụ:

- Phần mềm hỗ trợ nhập khẩu dữ liệu từ Excel; cho phép lập chứng từ Thu, Chi, Mua hàng, Bán hàng…hàng loạt từ hóa đơn điện tử, hóa đơn điện tử khởi tạo bằng máy tính tiền, sổ phụ ngân hàng, phần mềm bán hàng

- Xử lý hóa đơn đầu vào giúp loại bỏ rủi ro hóa đơn không hợp lệ: Đồng bộ hóa đơn mới từ CQT; Lưu trữ hóa đơn; Kiểm tra tính hợp lệ của hóa đơn; Cảnh báo NCC có rủi ro; Lập chứng từ hàng loạt

- Tính năng thuế:

- Tự động lập tờ khai theo mẫu biểu mới nhất

- Tự động tổng hợp số liệu

- Hỗ trợ kế toán viên nộp tờ khai, nộp thuế điện tử cho cơ quan thuế

- Các tiện ích khác: kiểm tra tình trạng hoạt động của nhà cung cấp, khách hàng, tự động khấu trừ thuế, hạch toán điều chỉnh thuế GTGT khi lập tờ khai

- Tính năng báo cáo tài chính:

- Tự động lập báo cáo tài chính: Cho phép lập báo cáo tài chính theo quý, năm, 6 tháng đầu năm, 6 tháng cuối năm với các bước thực hiện đơn giản

- Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

- Tự động cảnh báo khi phát hiện có sai lệch

- …

Trên đây là các thông tin mà chúng tôi cung cấp về quy trình kế toán cũng như công cụ giúp kế toán doanh nghiệp có thể thực hiện nghiệp vụ của mình một cách nhanh chong và dễ dàng hơn. Hy vọng rằng sẽ giúp doanh nghiệp và các anh chị kế toán hoàn thành tốt công việc và đảm bảo được sự phối hợp giữa các phòng ban.

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/