“Mã số doanh nghiệp có phải là mã số thuế không?” là câu hỏi phổ biến của nhiều cá nhân, tổ chức khi tiến hành thành lập và vận hành doanh nghiệp. Dù hai thuật ngữ này từng được hiểu là tách biệt, nhưng theo quy định mới tại Nghị định 168/2025/NĐ-CP, từ ngày 01/7/2025, mỗi doanh nghiệp sẽ chỉ có một mã số duy nhất, đồng thời là mã số doanh nghiệp, mã số thuế và mã định danh điện tử.

Bài viết dưới đây sẽ giúp bạn hiểu rõ sự khác biệt, mối liên hệ giữa các loại mã, cũng như thủ tục đăng ký tài khoản định danh điện tử theo đúng quy định pháp luật hiện hành.

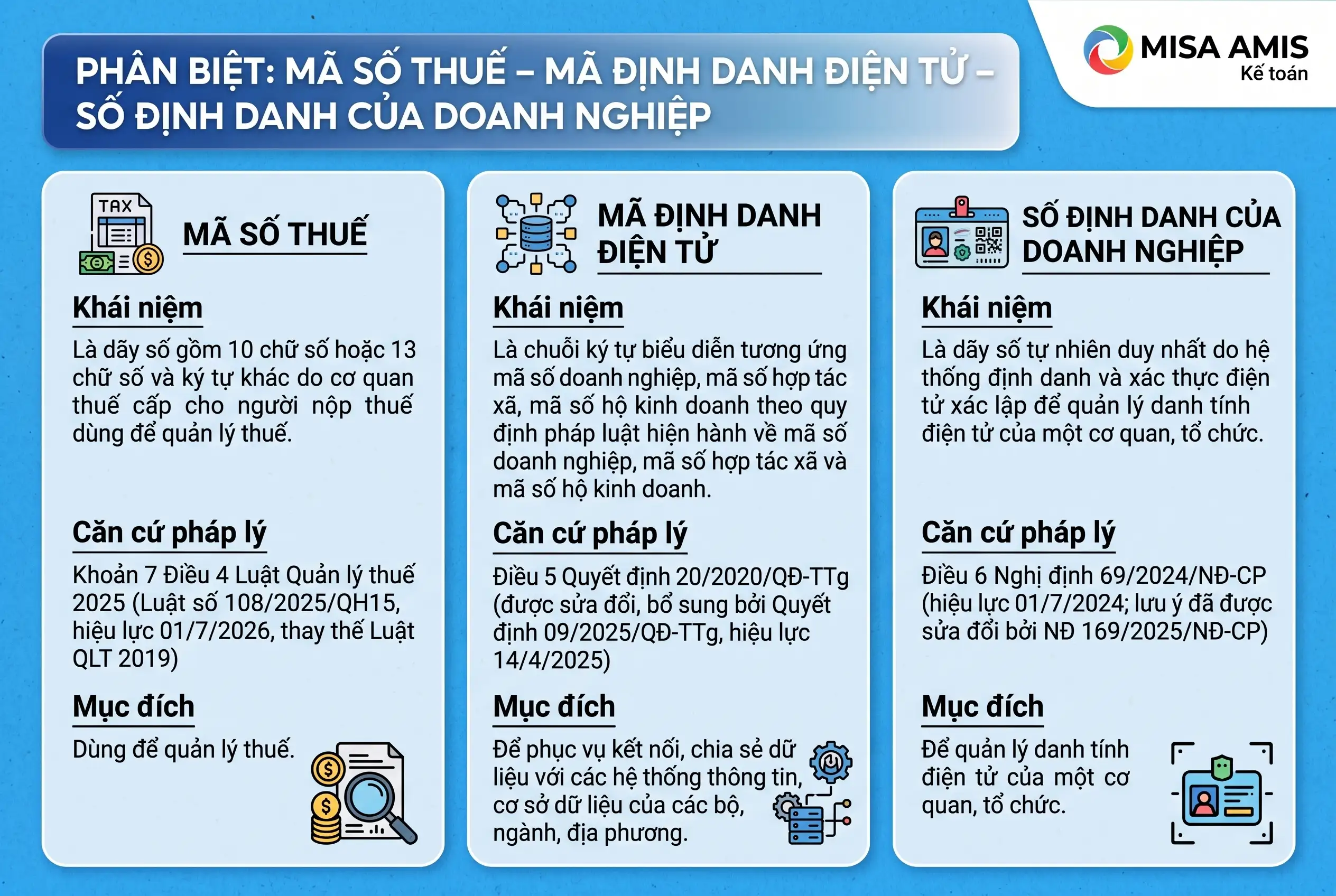

1. Mã số thuế là gì?

Mã số thuế là một dãy số do cơ quan thuế cấp nhằm mục đích quản lý thuế đối với người nộp thuế, bao gồm doanh nghiệp, tổ chức, hộ kinh doanh và cá nhân. Theo quy định tại Luật Quản lý thuế năm 2019, mã số thuế có thể có hai dạng chính:

- Mã số thuế 10 chữ số: Áp dụng cho doanh nghiệp, tổ chức có tư cách pháp nhân, hộ kinh doanh và cá nhân;

- Mã số thuế 13 chữ số kèm ký tự khác: Dùng cho đơn vị phụ thuộc như chi nhánh, văn phòng đại diện hoặc các đối tượng cần cấp mã phụ.

Doanh nghiệp được cấp một mã số thuế duy nhất, tồn tại trong suốt quá trình hoạt động và được sử dụng trong mọi giao dịch liên quan đến thuế như: kê khai, nộp thuế, hoàn thuế, thực hiện các thủ tục hành chính thuế; đồng thời phục vụ việc thực hiện nghĩa vụ thuế thông qua cơ chế một cửa liên thông khi đăng ký kinh doanh và quản lý thuế cho các chi nhánh, đơn vị phụ thuộc (trong trường hợp này, các đơn vị phụ thuộc sẽ được cấp mã số thuế phụ thuộc riêng biệt).

2. Mã số doanh nghiệp là gì?

Mã số doanh nghiệp là dãy số được tạo lập bởi Hệ thống thông tin quốc gia về đăng ký doanh nghiệp, cấp cho mỗi doanh nghiệp khi đăng ký thành lập. Theo quy định tại Luật Doanh nghiệp 2020, mã số doanh nghiệp có vai trò như một mã định danh pháp lý duy nhất của doanh nghiệp trong suốt quá trình hoạt động.

Đặc điểm quan trọng của mã số doanh nghiệp

- Chỉ cấp một lần duy nhất và không được sử dụng lại cho bất kỳ doanh nghiệp nào khác;

- Được ghi trên Giấy chứng nhận đăng ký doanh nghiệp, dùng trong các giao dịch hành chính, thuế và bảo hiểm xã hội;

- Tồn tại xuyên suốt cho đến khi doanh nghiệp chấm dứt hoạt động hợp pháp.

3. Mã số doanh nghiệp có phải là mã số thuế không?

Theo quy định tại Điều 8 Nghị định 168/2025/NĐ-CP, mỗi doanh nghiệp được cấp một mã số duy nhất, gọi là mã số doanh nghiệp. Mã số này đồng thời là mã số thuế, mã định danh điện tử của tổ chức, và cũng là mã số đơn vị tham gia bảo hiểm xã hội của doanh nghiệp.

Điều này có nghĩa, doanh nghiệp sẽ sử dụng một mã số hợp nhất trong tất cả các thủ tục hành chính như:

- Đăng ký thuế và khai thuế;

- Giao dịch với cơ quan bảo hiểm xã hội;

- Ký số điện tử, giao dịch hành chính điện tử với cơ quan nhà nước.

4. Quy định mã số đơn vị phụ thuộc của doanh nghiệp, mã số địa điểm kinh doanh

Theo Điều 8 Nghị định 168/2025/NĐ-CP, mã số đơn vị phụ thuộc và mã số địa điểm kinh doanh được quy định cụ thể như sau:

Mã số đơn vị phụ thuộc được cấp cho chi nhánh và văn phòng đại diện của doanh nghiệp. Mã số này đồng thời là mã số thuế của chi nhánh hoặc văn phòng đại diện và được sử dụng trong các giao dịch thuế riêng biệt với trụ sở chính.

- Mã số địa điểm kinh doanh là dãy số gồm 5 chữ số, được đánh theo thứ tự từ 00001 đến 99999. Đây không phải là mã số thuế, và không được dùng để thay thế cho mã số thuế trong các giao dịch thuế hoặc hành chính;

- Mã số đơn vị phụ thuộc được dùng để quản lý địa điểm kinh doanh tách biệt về mặt hành chính, nhưng không có tính chất pháp lý độc lập như chi nhánh.

- Nếu doanh nghiệp, chi nhánh hoặc văn phòng đại diện bị chấm dứt hiệu lực mã số thuế do vi phạm pháp luật, thì không được sử dụng mã số thuế trong các giao dịch kinh tế kể từ ngày cơ quan thuế thông báo công khai;

- Trường hợp chi nhánh, văn phòng đại diện được thành lập trước ngày 01/11/2015 nhưng chưa được cấp mã số phụ thuộc, doanh nghiệp phải liên hệ với Cơ quan thuế để được cấp mã số thuế 13 số, sau đó làm thủ tục thay đổi nội dung đăng ký hoạt động tại Cơ quan đăng ký kinh doanh.

5. Một số câu hỏi liên quan đến mã số doanh nghiệp

1. Thủ tục đăng ký mã số thuế như thế nào?

Hiện nay, khi doanh nghiệp thực hiện thủ tục đăng ký doanh nghiệp, mã số thuế sẽ được cấp tự động thông qua cơ chế liên thông giữa Hệ thống thông tin quốc gia về đăng ký doanh nghiệp và Cơ quan thuế. Do đó, doanh nghiệp không cần nộp hồ sơ riêng để đăng ký mã số thuế.

Lưu ý: Với chi nhánh hoặc đơn vị phụ thuộc đăng ký riêng, doanh nghiệp cần nộp hồ sơ đăng ký thuế trực tiếp tại Cơ quan thuế quản lý.

2. Doanh nghiệp đăng ký tài khoản định danh điện tử ở đâu?

Từ ngày 01/07/2027, theo lộ trình quy định, việc sử dụng tài khoản định danh điện tử mức độ 2 sẽ trở thành bắt buộc đối với mọi doanh nghiệp, tổ chức khi thực hiện các giao dịch hành chính điện tử, bao gồm thuế, hải quan, bảo hiểm xã hội, ngân hàng, v.v.

Căn cứ theo Điều 12 Nghị định 69/2024/NĐ-CP (hiệu lực từ 01/07/2024), doanh nghiệp có thể thực hiện đăng ký tài khoản định danh điện tử theo một trong hai cách sau:

- Đăng ký trực tuyến qua Ứng dụng định danh điện tử quốc gia (VNeID): Người đại diện theo pháp luật hoặc người được ủy quyền sử dụng tài khoản định danh điện tử mức độ 2 sẽ đăng nhập vào ứng dụng VNeID để thực hiện việc đăng ký theo hướng dẫn.

- Đăng ký trực tiếp tại cơ quan nhà nước có thẩm quyền: Doanh nghiệp có thể nộp hồ sơ đăng ký trực tiếp tại Cơ quan quản lý định danh và xác thực điện tử hoặc tại Cơ quan quản lý căn cước công dân nơi thuận tiện.

3. Các bước đăng ký tài khoản định danh điện tử doanh nghiệp?

Để đáp ứng yêu cầu pháp lý và sẵn sàng cho việc bắt buộc sử dụng tài khoản định danh điện tử từ ngày 01/7/2027, tổ chức, doanh nghiệp cần chủ động thực hiện thủ tục đăng ký tài khoản định danh điện tử theo quy định tại Nghị định 69/2024/NĐ-CP. Dưới đây là quy trình đăng ký được tóm lược gồm 3 bước:

- Truy cập cổng dịch vụ công và chọn mục đăng ký tài khoản tổ chức;

- Khai báo thông tin doanh nghiệp, mã số doanh nghiệp (chính là mã số thuế), người đại diện pháp luật, thông tin liên hệ;

- Nộp hồ sơ trực tuyến, đợi cơ quan chức năng xác minh và phản hồi kết quả qua email hoặc tài khoản đã đăng ký.

Xem chi tiết hướng dẫn tại bài viết: Cách đăng ký tài khoản định danh điện tử chi tiết cho doanh nghiệp

Kết luận

Từ ngày 01/7/2025, doanh nghiệp sẽ chỉ sử dụng một mã số duy nhất – mã số doanh nghiệp, đồng thời là mã số thuế và mã định danh điện tử để thực hiện tất cả các giao dịch hành chính, tài chính và điện tử. Việc hiểu rõ và phân biệt mã số thuế, mã định danh điện tử và số định danh doanh nghiệp không chỉ giúp tổ chức tuân thủ đúng quy định pháp luật mà còn đảm bảo tính nhất quán trong các giao dịch với cơ quan nhà nước và đối tác.

Để hỗ trợ doanh nghiệp quản lý hiệu quả thông tin pháp lý, hóa đơn, kê khai thuế và các nghiệp vụ tài chính – kế toán, phần mềm kế toán online MISA AMIS là giải pháp tối ưu trong thời đại chuyển đổi số. Phần mềm được tích hợp các công nghệ hiện đại và trợ lý thông minh, nổi bật với:

- Trợ lý kế toán AI – AVA: tự động gợi ý hạch toán, phát hiện sai sót, nhắc lịch nộp báo cáo thuế;

- Tự động đối chiếu dữ liệu thuế – hóa đơn – ngân hàng;

- Cảnh báo rủi ro sai lệch số liệu và chi phí bất thường theo thời gian thực;

- Phân quyền chi tiết, lưu trữ dữ liệu điện tử an toàn và tuân thủ quy định pháp luật.

![]()