Thuế là một nghĩa vụ tài chính bắt buộc đối với cả cá nhân và doanh nghiệp. Việc nắm rõ đặc điểm, vai trò và các loại thuế tại Việt Nam giúp bạn tránh được những rủi ro về pháp lý và tận dụng các ưu đãi thuế đúng quy định.

Bài viết dưới đây MISA AMIS sẽ giải thích các thuật ngữ quan trọng về thuế, phân biệt các sắc thuế phổ biến như thuế thu nhập cá nhân, thuế doanh nghiệp, thuế GTGT,… và trả lời các thắc mắc phổ biến khi thực hiện nghĩa vụ thuế.

1. Thuế là gì? Một số thuật ngữ về thuế cần biết

Căn cứ theo khoản 1 Điều 4 Luật Quản lý thuế 2025 quy định như sau:

“Thuế là một khoản phải nộp ngân sách nhà nước bắt buộc của tổ chức, hộ gia đình, hộ kinh doanh, cá nhân, cá nhân kinh doanh theo quy định của các luật thuế”

Nói cách khác, thuế là nghĩa vụ tài chính bắt buộc, do Nhà nước quy định, mà các cá nhân, tổ chức, doanh nghiệp phải thực hiện khi phát sinh hoạt động sản xuất, kinh doanh hoặc tiêu dùng. Nguồn thu từ thuế sẽ được dùng để duy trì hoạt động của bộ máy nhà nước và cung cấp dịch vụ công cho xã hội.

Một số thuật ngữ về thuế cần biết

Dưới đây là các thuật ngữ cơ bản bạn cần hiểu để nắm rõ về hệ thống thuế tại Việt Nam:

- Trụ sở của người nộp thuế: là địa điểm người nộp thuế tiến hành một phần hoặc toàn bộ hoạt động kinh doanh, bao gồm trụ sở chính, chi nhánh, cửa hàng, nơi sản xuất, nơi để hàng hóa, nơi để tài sản dùng cho sản xuất, kinh doanh; nơi cư trú hoặc nơi phát sinh nghĩa vụ thuế.

- Mã số thuế: là một dãy số gồm 10 chữ số hoặc 13 chữ số và ký tự khác do cơ quan thuế cấp cho người nộp thuế dùng để quản lý thuế.

- Kỳ tính thuế: là khoảng thời gian để xác định số tiền thuế phải nộp ngân sách nhà nước theo quy định của pháp luật về thuế.

- Tờ khai thuế: là văn bản theo mẫu do Bộ trưởng Bộ Tài chính quy định được người nộp thuế sử dụng để kê khai các thông tin nhằm xác định số tiền thuế phải nộp.

- Hồ sơ thuế: là hồ sơ đăng ký thuế, khai thuế, hoàn thuế, miễn thuế, giảm thuế, miễn tiền chậm nộp, không tính tiền chậm nộp, gia hạn nộp thuế, nộp dần tiền thuế nợ, không thu thuế; hồ sơ hải quan; hồ sơ khoanh tiền thuế nợ; hồ sơ xóa nợ tiền thuế, tiền chậm nộp, tiền phạt.

- Khai quyết toán thuế: là việc xác định số tiền thuế phải nộp của năm tính thuế hoặc thời gian từ đầu năm tính thuế đến khi chấm dứt hoạt động phát sinh nghĩa vụ thuế hoặc thời gian từ khi phát sinh đến khi chấm dứt hoạt động phát sinh nghĩa vụ thuế theo quy định của pháp luật.

2. Đặc điểm và vai trò của thuế

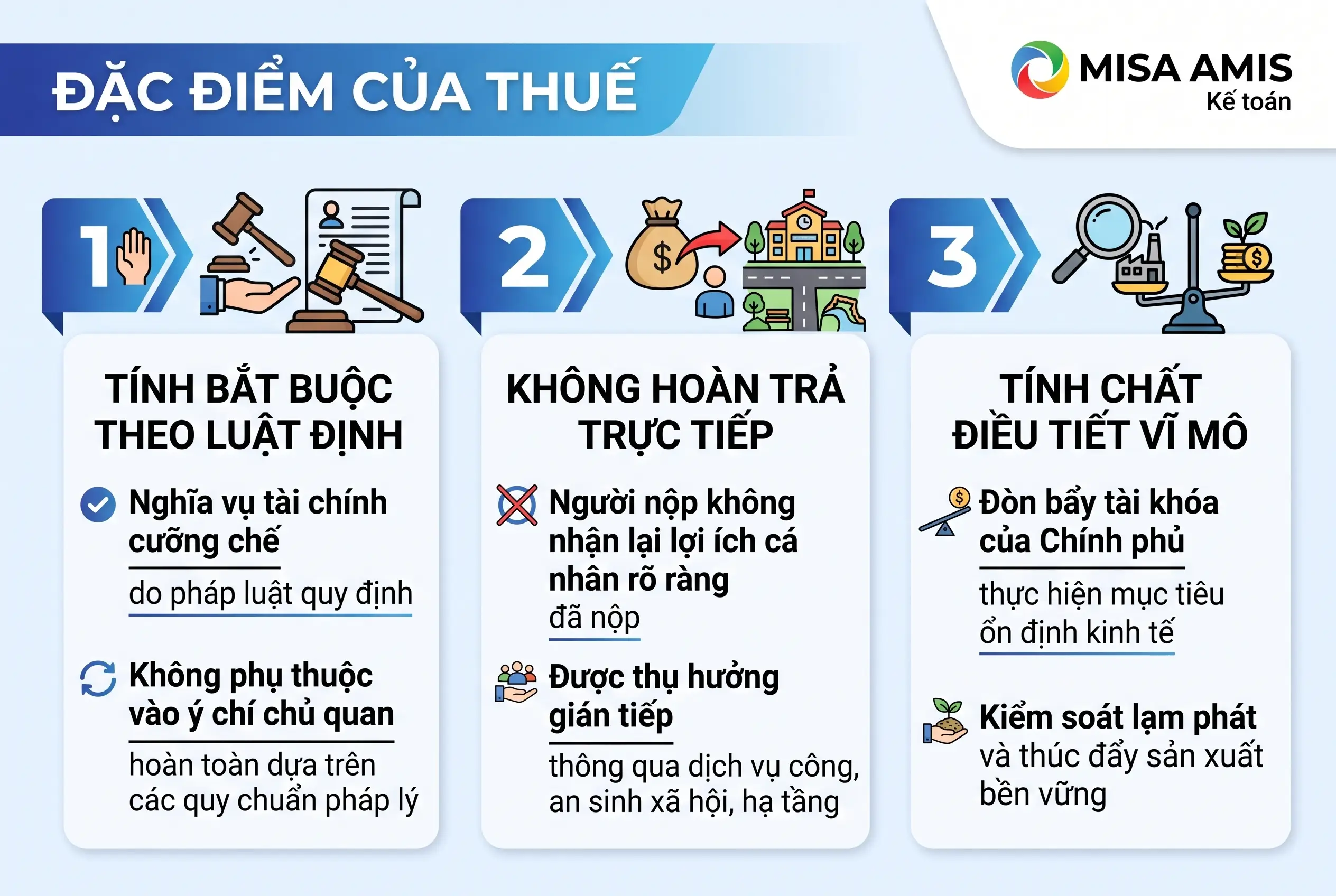

Trong lý thuyết tài chính công và hệ thống pháp luật tài khóa, thuế được xem là một công cụ điều tiết vĩ mô có tính pháp lý và kinh tế đặc thù. Các đặc điểm cơ bản như sau:

- Tính bắt buộc theo luật định: Thuế là nghĩa vụ tài chính mang tính cưỡng chế do pháp luật quy định. Việc thực hiện nộp thuế không phụ thuộc vào ý chí chủ quan của người nộp, mà hoàn toàn dựa trên các quy chuẩn pháp lý hiện hành. Đây là biểu hiện rõ rệt nhất của quyền lực Nhà nước trong quản lý ngân sách và phân phối lại thu nhập.

- Không hoàn trả trực tiếp: Người nộp thuế không nhận lại phần thuế đã nộp dưới dạng lợi ích cá nhân rõ ràng, mà được thụ hưởng gián tiếp thông qua dịch vụ công, an sinh xã hội và hạ tầng. Đây là yếu tố phân biệt rõ ràng giữa thuế và phí/lệ phí.

- Tính chất điều tiết vĩ mô: Không chỉ là công cụ thu ngân sách, thuế còn là đòn bẩy tài khóa để Chính phủ thực hiện mục tiêu ổn định kinh tế, phân bổ nguồn lực, kiểm soát lạm phát và thúc đẩy sản xuất bền vững.

Vai trò kinh tế – xã hội của thuế

Trong mô hình tài chính công hiện đại, thuế đóng vai trò trụ cột trong việc duy trì vận hành của nền kinh tế quốc dân. Một số vai trò cốt lõi bao gồm:

- Tạo nguồn thu ổn định và bền vững cho ngân sách nhà nước: Thuế là công cụ thu chủ yếu giúp Nhà nước tài trợ cho các khoản chi thường xuyên và đầu tư phát triển. Hệ thống thuế hiệu quả sẽ đảm bảo nguồn lực tài chính để thực hiện các chính sách công, quốc phòng, y tế, giáo dục và các chương trình an sinh xã hội.

- Điều tiết thu nhập và thu hẹp khoảng cách giàu – nghèo: Thông qua các loại thuế trực thu áp dụng thuế suất lũy tiến như thuế thu nhập cá nhân, Nhà nước có thể thực hiện chính sách phân phối lại thu nhập, từ đó góp phần giảm bất bình đẳng và thúc đẩy công bằng xã hội.

- Thúc đẩy hoặc hạn chế hoạt động kinh tế – môi trường: Thuế môi trường, thuế tiêu thụ đặc biệt, thuế nhập khẩu là các công cụ giúp định hướng hành vi tiêu dùng và sản xuất, nhằm hạn chế các hoạt động gây tổn hại cho môi trường, sức khỏe và cân bằng cán cân thương mại.

- Ổn định kinh tế vĩ mô: Trong điều kiện suy thoái hoặc lạm phát, chính sách thuế linh hoạt có thể giúp kích cầu hoặc kiềm chế tiêu dùng, hỗ trợ doanh nghiệp phục hồi và ổn định thị trường.

- Tạo môi trường cạnh tranh và khuyến khích đầu tư: Các ưu đãi thuế có chọn lọc cho lĩnh vực công nghệ cao, sản xuất xanh hoặc khu vực kinh tế trọng điểm giúp thu hút dòng vốn đầu tư trong và ngoài nước, từ đó thúc đẩy tăng trưởng kinh tế và đổi mới sáng tạo.

3. Phân loại thuế

Phân loại thuế không chỉ đóng vai trò quan trọng trong việc nghiên cứu và thực thi các quy định pháp luật về thuế mà còn là cơ sở để các nhà hoạch định chính sách lập kế hoạch tài chính quốc gia, đảm bảo sự công bằng và hiệu quả trong hệ thống thuế. Việc phân chia các sắc thuế dựa trên các tiêu chí khác nhau giúp đơn giản hóa quản lý thuế, đồng thời định hướng cải cách hệ thống thuế phù hợp với từng giai đoạn phát triển kinh tế – xã hội.

Dưới đây là các tiêu chí phân loại thuế phổ biến hiện nay:

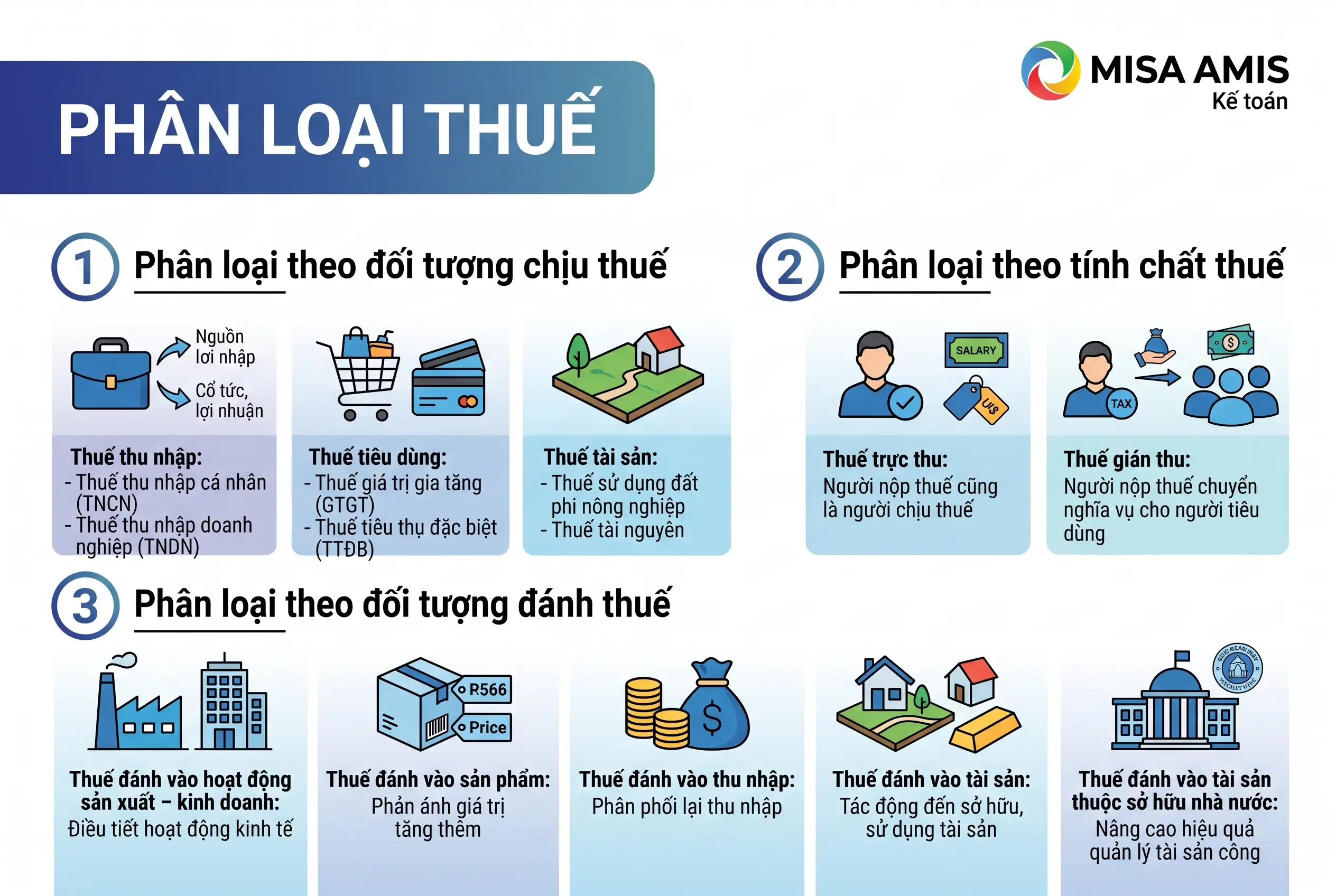

3.1. Phân loại theo đối tượng chịu thuế

Tiêu chí này dựa trên bản chất của đối tượng bị đánh thuế, chia hệ thống thuế thành ba nhóm lớn:

- Thuế thu nhập: Đánh trên phần thu nhập cá nhân hoặc doanh nghiệp thu được từ các nguồn như tiền lương, tiền công, lợi nhuận kinh doanh, cổ tức… Bao gồm:

- Thuế thu nhập cá nhân (TNCN)

- Thuế thu nhập doanh nghiệp (TNDN)

- Thuế tiêu dùng: Áp dụng đối với phần thu nhập đã được chi tiêu dưới dạng tiêu dùng hàng hóa hoặc dịch vụ. Người tiêu dùng là người chịu thuế thực sự. Bao gồm:

- Thuế giá trị gia tăng (GTGT)

- Thuế tiêu thụ đặc biệt (TTĐB)

- Thuế xuất nhập khẩu (trong một số trường hợp)

- Thuế tài sản: Đánh trên giá trị tài sản cố định hoặc động sản của cá nhân, tổ chức. Ví dụ: Thuế sử dụng đất phi nông nghiệp, Thuế tài nguyên, Thuế nhà đất

3.2. Phân loại theo tính chất thuế

Tiêu chí này phản ánh mối quan hệ giữa người nộp thuế và người chịu thuế:

- Thuế trực thu: Là loại thuế mà người nộp thuế đồng thời là người chịu thuế, không thể chuyển nghĩa vụ thuế cho người khác. Thường đánh vào thu nhập, tài sản, ví dụ: Thuế thu nhập cá nhân, thuế nhà đất, thuế tài sản.

- Thuế gián thu: Người nộp thuế không trực tiếp chịu gánh nặng thuế mà chuyển nghĩa vụ này cho người tiêu dùng thông qua giá cả hàng hóa, dịch vụ, ví dụ: Thuế GTGT, thuế TTĐB, thuế xuất nhập khẩu.

3.3. Phân loại theo đối tượng đánh thuế

Dựa vào mục tiêu cụ thể của chính sách thuế, các loại thuế có thể được phân loại như sau:

- Thuế đánh vào hoạt động sản xuất – kinh doanh: Nhằm điều tiết thu nhập và hoạt động kinh tế như thuế thu nhập doanh nghiệp.

- Thuế đánh vào sản phẩm: Phản ánh giá trị tăng thêm hoặc tiêu dùng hàng hóa, dịch vụ như thuế GTGT, thuế TTĐB, thuế xuất nhập khẩu.

- Thuế đánh vào thu nhập: Điều chỉnh chênh lệch thu nhập và phân phối lại thu nhập trong xã hội như thuế TNCN, thuế TNDN.

- Thuế đánh vào tài sản: Tác động đến hành vi sở hữu và sử dụng tài sản, đảm bảo nguồn thu ổn định như thuế sử dụng đất, thuế tài nguyên.

- Thuế đánh vào tài sản thuộc sở hữu nhà nước: Thường áp dụng cho các đơn vị sử dụng công sản nhằm nâng cao hiệu quả quản lý tài sản công.

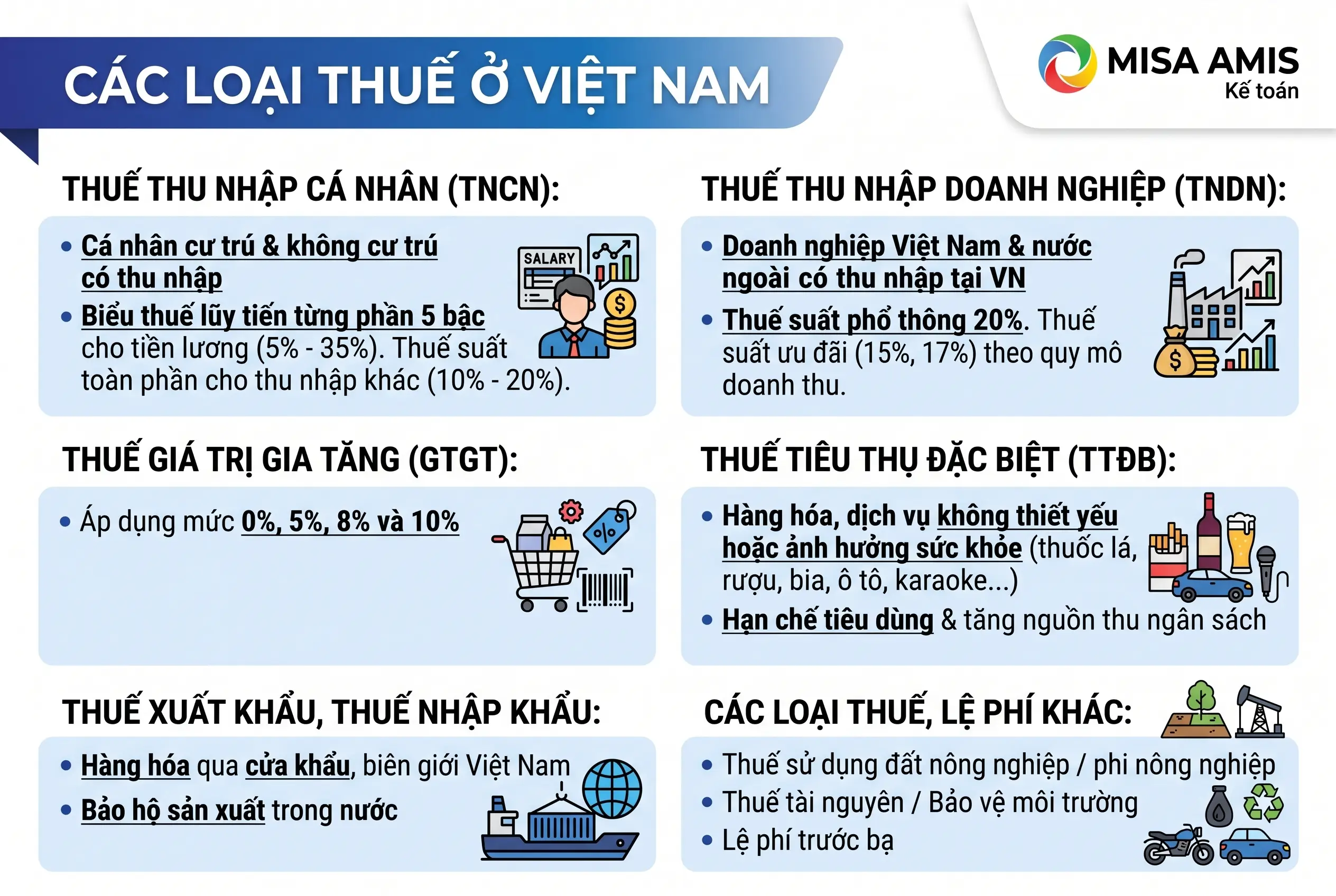

4. Các loại thuế ở Việt Nam

Hệ thống thuế tại Việt Nam được thiết kế nhằm đảm bảo nguồn thu cho ngân sách nhà nước, điều tiết kinh tế và thực hiện các chính sách xã hội. Dưới đây là các loại thuế phổ biến:

Thuế thu nhập cá nhân (TNCN)

Đối tượng nộp thuế: Cá nhân cư trú có thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam; cá nhân không cư trú có thu nhập phát sinh tại Việt Nam.

Thu nhập chịu thuế: Bao gồm thu nhập từ tiền lương, tiền công, kinh doanh, đầu tư vốn, chuyển nhượng vốn, chuyển nhượng bất động sản, trúng thưởng, bản quyền, nhượng quyền thương mại, thừa kế, quà tặng. Từ ngày 1/7/2026, một số khoản thu nhập mới sẽ thuộc diện chịu thuế, bao gồm thu nhập từ chuyển nhượng tên miền Internet quốc gia Việt Nam “.vn” và thu nhập từ chuyển nhượng kết quả giảm phát thải khí nhà kính, tín chỉ các bon.

Thuế suất:

- Đối với thu nhập từ tiền lương, tiền công của cá nhân cư trú: áp dụng biểu thuế lũy tiến từng phần 5 bậc (thay cho biểu thuế 7 bậc trước đây). Mức thuế suất lần lượt là 5%, 10%, 20%, 30% và 35%; trong đó mức thuế suất thấp nhất 5% áp dụng cho thu nhập tính thuế đến 10 triệu đồng/tháng và mức tối đa 35% áp dụng cho phần thu nhập vượt 100 triệu đồng/tháng.

- Đối với các loại thu nhập khác: áp dụng thuế suất toàn phần, phổ biến từ 10% đến 20% tùy loại thu nhập (ví dụ: đầu tư vốn, chuyển nhượng vốn, bản quyền, trúng thưởng, thừa kế, quà tặng…).

Thuế thu nhập doanh nghiệp (TNDN)

Đối tượng nộp thuế: Doanh nghiệp được thành lập theo pháp luật Việt Nam; tổ chức, doanh nghiệp nước ngoài có thu nhập phát sinh tại Việt Nam. Luật mới bổ sung quy định doanh nghiệp nước ngoài cung cấp hàng hóa, dịch vụ theo các hình thức kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam.

Thu nhập chịu thuế: Thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ và thu nhập khác theo quy định.

Thuế suất : Thuế suất phổ thông là 20%. Ngoài ra, Luật thuế TNDN 2025 mới bổ sung 2 mức thuế suất ưu đãi theo quy mô doanh thu:

- 15% áp dụng đối với doanh nghiệp có tổng doanh thu năm không quá 03 tỷ đồng;

- 17% áp dụng đối với doanh nghiệp có tổng doanh thu năm trên 03 tỷ đến không quá 50 tỷ đồng;

Thuế giá trị gia tăng (GTGT)

Đối tượng chịu thuế: Hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh và tiêu dùng tại Việt Nam, trừ các đối tượng không chịu thuế theo quy định.

Người nộp thuế: Tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT và tổ chức, cá nhân nhập khẩu hàng hóa chịu thuế GTGT.

Thuế suất: Áp dụng các mức 0%, 5%, 8% và 10% tùy theo loại hàng hóa, dịch vụ.

Chính sách giảm thuế: Từ ngày 01/7/2025 đến hết ngày 31/12/2026, nhiều nhóm hàng hóa, dịch vụ đang áp dụng thuế suất 10% sẽ được giảm xuống còn 8% theo Nghị quyết 204/2025/QH15 và Nghị định 174/2025/NĐ-CP. Lưu ý: không áp dụng giảm cho nhóm viễn thông, tài chính – ngân hàng, chứng khoán, bảo hiểm, bất động sản, kim loại, khai khoáng (trừ than) và hàng hóa/dịch vụ chịu thuế TTĐB (trừ xăng).

Thuế tiêu thụ đặc biệt (TTĐB)

Đối tượng chịu thuế: Hàng hóa, dịch vụ không thiết yếu hoặc có ảnh hưởng đến sức khỏe như thuốc lá, rượu, bia, xe ô tô dưới 24 chỗ, xe mô tô trên 125cm³, tàu bay, du thuyền, xăng các loại, điều hòa nhiệt độ công suất trên 24.000–90.000 BTU, bài lá, vàng mã; và các dịch vụ như vũ trường, massage, karaoke, casino, trò chơi điện tử có thưởng, đặt cược, gôn, xổ số. Luật mới bổ sung một số mặt hàng chịu thuế mới như: trực thăng, tàu lượn, nước giải khát có hàm lượng đường trên 5g/100mL theo tiêu chuẩn TCVN.

Mục đích: Hạn chế tiêu dùng các sản phẩm, dịch vụ có ảnh hưởng xấu đến sức khỏe cộng đồng và môi trường; tăng nguồn thu cho ngân sách nhà nước.

Phương pháp tính thuế (điểm mới): Điều 5 quy định rõ 3 phương pháp tính thuế với căn cứ tính mới. Phương pháp tính thuế theo tỷ lệ phần trăm được xác định trên giá tính thuế và thuế suất. Phương pháp tính thuế tuyệt đối căn cứ vào lượng hàng hóa, dịch vụ chịu thuế và mức thuế tuyệt đối. Phương pháp tính thuế hỗn hợp là tổng số thuế phải nộp theo 2 phương pháp trên.

Thuế suất (theo lộ trình tại Điều 8 Luật TTĐB 2025):

- Thuốc lá: thuế suất 75% + bổ sung mức thuế tuyệt đối (2.000đ/bao từ 2027, tăng lên 10.000đ/bao vào 2031);

- Rượu ≥ 20 độ & bia: 65% (2026) → 90% (2031);

- Rượu < 20 độ: 35% (2026) → 60% (2031);

- Nước giải khát có đường > 5g/100ml: áp dụng mức thuế suất 8% từ năm 2027, và 10% từ năm 2028.

Thuế xuất khẩu, thuế nhập khẩu

Đối tượng chịu thuế: Hàng hóa xuất khẩu, nhập khẩu qua cửa khẩu, biên giới Việt Nam; hàng hóa xuất khẩu từ thị trường trong nước vào khu phi thuế quan và ngược lại; hàng hóa xuất khẩu, nhập khẩu tại chỗ.

Mục đích: Bảo hộ sản xuất trong nước, điều tiết hoạt động xuất nhập khẩu, thực hiện các cam kết quốc tế.

Thuế suất: Áp dụng theo Biểu thuế xuất khẩu, nhập khẩu do Chính phủ ban hành, tùy theo từng loại hàng hóa và xuất xứ.

Các loại thuế, lệ phí khác

- Thuế sử dụng đất nông nghiệp: Áp dụng đối với tổ chức, hộ gia đình, cá nhân sử dụng đất vào mục đích sản xuất nông nghiệp.

- Thuế sử dụng đất phi nông nghiệp: Áp dụng đối với tổ chức, hộ gia đình, cá nhân sử dụng đất vào mục đích phi nông nghiệp như đất ở, đất sản xuất kinh doanh phi nông nghiệp.

- Thuế tài nguyên: Áp dụng đối với tổ chức, cá nhân khai thác tài nguyên thiên nhiên như khoáng sản, dầu khí, nước thiên nhiên

- Thuế bảo vệ môi trường: Áp dụng đối với sản phẩm, hàng hóa khi sử dụng gây tác động xấu đến môi trường như xăng, dầu, than đá, túi ni lông khó phân hủy.

- Lệ phí trước bạ là khoản thu tài chính do người dân, tổ chức thực hiện khi đăng ký quyền sở hữu đối với các loại tài sản có giá trị như nhà ở, đất đai, phương tiện vận tải (ô tô, xe máy), tàu thuyền, máy bay…. Mức lệ phí được tính theo tỷ lệ phần trăm trên giá trị tài sản tính lệ phí do Nhà nước quy định.

5. Một số câu hỏi thường gặp về thuế

Sự khác biệt giữa thuế trực thu và thuế gián thu là gì?

- Thuế trực thu: là loại thuế mà người nộp thuế cũng chính là người chịu thuế, như thuế thu nhập cá nhân, thuế thu nhập doanh nghiệp.

- Thuế gián thu: là loại thuế mà người nộp thuế không phải là người chịu thuế cuối cùng, thường được cộng vào giá bán hàng hóa, dịch vụ, như thuế giá trị gia tăng, thuế tiêu thụ đặc biệt

Trường hợp nào được miễn, giảm thuế?

Một số trường hợp được miễn, giảm thuế theo quy định của pháp luật, bao gồm:

- Cá nhân có thu nhập từ hoạt động sản xuất, kinh doanh tại địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn.

- Doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh được miễn thuế TNDN trong một số năm đầu hoạt động.

- Các khoản thu nhập được miễn thuế theo quy định như: tiền lương làm việc ban đêm, làm thêm giờ, phụ cấp độc hại…

Khi nào cần quyết toán thuế thu nhập cá nhân?

Người nộp thuế cần thực hiện quyết toán thuế thu nhập cá nhân trong các trường hợp sau:

- Có thu nhập từ nhiều nguồn trong năm.

- Có số thuế phải nộp thêm hoặc được hoàn thuế.

- Có thay đổi về tình trạng gia cảnh ảnh hưởng đến mức giảm trừ.

Thời hạn nộp hồ sơ quyết toán thuế thu nhập cá nhân thường là vào cuối tháng 3 của năm tiếp theo

Kết luận

Hiểu rõ về thuế là điều kiện tiên quyết để cá nhân và doanh nghiệp thực hiện tốt các nghĩa vụ pháp lý và tài chính. Để công việc kế toán và kê khai thuế dễ dàng, nhanh chóng và chính xác, bạn có thể tham khảo sử dụng phần mềm kế toán online MISA AMIS. Một số tính năng nổi bật của phần mềm kế toán online MISA AMIS gồm:

- Tự động hạch toán và kê khai thuế trực tuyến.

- Kết nối trực tiếp với Tổng cục Thuế, dễ dàng nộp báo cáo thuế online.

- Báo cáo tài chính, quyết toán thuế nhanh chóng, chính xác.

- Quản lý hóa đơn điện tử thuận tiện, minh bạch.

- Truy cập dữ liệu kế toán mọi lúc, mọi nơi trên nhiều thiết bị.

Sử dụng phần mềm kế toán online MISA AMIS giúp doanh nghiệp tiết kiệm thời gian, hạn chế sai sót và tối ưu hoạt động quản trị tài chính hiệu quả nhất.

![]()