Làm tròn số trong kế toán là nghiệp vụ quan trọng, ảnh hưởng đến tính chính xác của báo cáo tài chính và hóa đơn điện tử. Vậy pháp luật hiện hành quy định thế nào về nguyên tắc làm tròn số khi lập báo cáo tài chính, hóa đơn GTGT và hóa đơn bằng ngoại tệ? Hãy cùng tìm hiểu chi tiết trong bài viết dưới đây của phần mềm kế toán doanh nghiệp MISA AMIS để áp dụng đúng quy định và hạn chế sai sót.

1. Quy định về đơn vị tiền tệ rút gọn và làm tròn số trong kế toán theo quy định của pháp luật

Khoản 4, 5 Điều 4 của Nghị định số 174/2016/NĐ-CP – Quy định chi tiết một số điều của Luật Kế toán (Nghị định số 174), có quy định về đơn vị tiền tệ rút gọn và làm tròn số khi lập Báo cáo tài chính như sau:

|

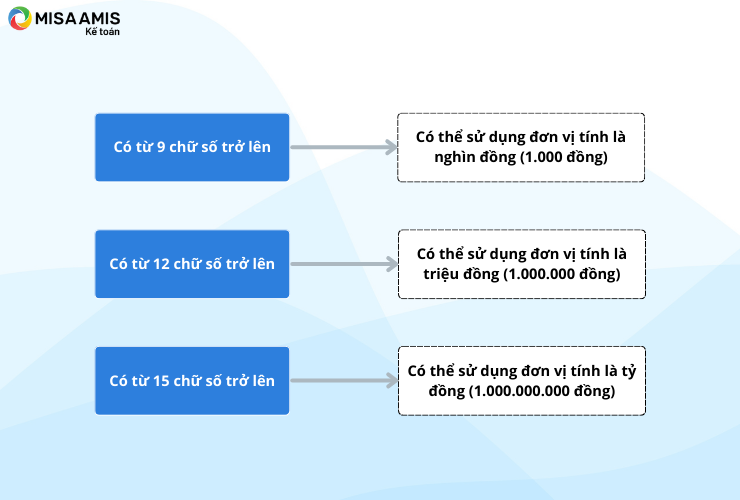

“4. Đơn vị kế toán trong lĩnh vực kinh doanh khi lập BCTC tổng hợp, BCTC hợp nhất từ BCTC của các công ty con, đơn vị kế toán trực thuộc hoặc đơn vị kế toán cấp trên trong lĩnh vực kế toán nhà nước khi lập BCTC tổng hợp, báo cáo tổng quyết toán ngân sách năm từ BCTC, báo cáo quyết toán ngân sách của các đơn vị cấp dưới nếu có ít nhất 1 chỉ tiêu trên báo cáo có từ 9 chữ số trở lên thì được sử dụng đơn vị tiền tệ rút gọn là nghìn đồng (1.000 đồng), có từ 12 chữ số trở lên thì được sử dụng đơn vị tiền tệ rút gọn là triệu đồng (1.000.000 đồng), có từ 15 chữ số trở lên thì được sử dụng đơn vị tiền tệ rút gọn là tỷ đồng (1.000.000.000 đồng). 5. Đơn vị kế toán khi công khai BCTC, báo cáo quyết toán ngân sách được sử dụng đơn vị tiền tệ rút gọn theo quy định tại khoản 4.” |

Như vậy:

Thông thường các đơn vị khi lập BCTC đơn vị tính sẽ là đồng. Tuy nhiên nếu có ít nhất 1 chỉ tiêu trên báo cáo mà:

Về làm tròn số, theo Khoản 6 Điều 4 của Nghị định số 174/2016/NĐ-CP:

| “Khi sử dụng đơn vị tiền tệ rút gọn, đơn vị kế toán được làm tròn số bằng cách: Chữ số sau chữ số đơn vị tiền tệ rút gọn nếu bằng 5 trở lên thì được tăng thêm 1 đơn vị; nếu nhỏ hơn 5 thì không tính.” |

Như vậy:

Theo như quy định nêu trên thì khi sử dụng đơn vị tiền tệ rút gọn, việc làm tròn số trong kế toán đều thống nhất áp dụng một nguyên tắc:

- Số lẻ sau hàng đơn vị mà lớn hơn hoặc bằng năm (>= 5), thì chữ số ở hàng đơn vị sẽ tăng thêm 1. Ví dụ: 5.546.458,5636565… => Kế toán cộng thêm 1 đơn vị => Kế toán làm tròn thành: 5.545.459.

- Số lẻ sau hàng đơn vị mà nhỏ hơn năm (<5), thì chữ số ở hàng đơn vị sẽ giữ nguyên. Ví dụ: 458.367,444444…. => Kế toán không tính và làm tròn thành: 458.367

2. Lưu ý về nguyên tắc làm tròn số khi viết hóa đơn giá trị gia tăng

Doanh nghiệp muốn lập đúng hóa đơn theo quy định cần phải lưu ý đến các quy định về nội dung hóa đơn, đồng tiền ghi trên hóa đơn và nguyên tắc thể hiện các chỉ tiêu theo pháp luật hiện hành. Cụ thể như sau:

2.1 Quy định về chữ số trên hóa đơn điện tử

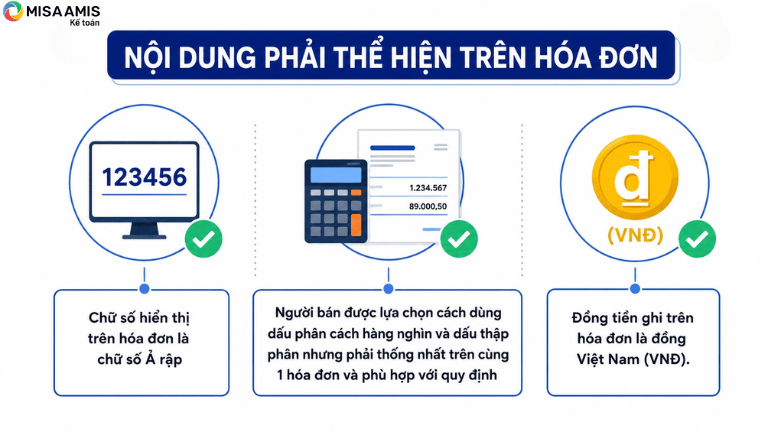

Khoản 2 Điều 10 Nghị định 254/2026/NĐ-CP đã quy định về chữ viết, chữ số và đồng tiền trên hóa đơn điện tử được thể hiện như sau:

- Chữ số hiển thị trên hóa đơn là chữ số Ả rập

- Người bán được lựa chọn cách dùng dấu phân cách hàng nghìn và dấu thập phân nhưng phải thống nhất trên cùng 1 hóa đơn và phù hợp với quy định

- Đồng tiền ghi trên hóa đơn là đồng Việt Nam (VNĐ). Trường hợp nghiệp vụ kinh tế, tài chính phát sinh bằng ngoại tệ thì hóa đơn phải được lập bằng ngoại tệ, đồng thời người bán phải thể hiện tỷ giá quy đổi với đồng Việt Nam theo quy định

2.2 Quy định về chỉ tiêu trên hóa đơn liên quan đến tính toán số liệu

Điều 10 Nghị định 254/2026/NĐ-CP quy định, hóa đơn GTGT có các chỉ tiêu về số liệu như sau:

- Số lượng

- Đơn giá hàng hóa, dịch vụ

- Thành tiền chưa có thuế GTGT

- Thuế suất thuế GTGT

- Tổng số tiền thuế GTGT theo từng mức thuế suất

- Tổng cộng tiền thuế GTGT

- Tổng tiền thành toán đã có thuế GTGT

Với những chỉ tiêu này, doanh nghiệp cần phải lưu ý đến những vấn đề như sau:

- Thuế suất thuế GTGT phải ghi đúng theo quy định của pháp luật, không được tự ý thay đổi hoặc làm tròn, làm thay đổi mức thuế suất

- Số lượng hàng hóa, dịch vụ được ghi theo thực tế phát sinh của giao dịch. Trường hợp phát sinh số lượng có phần thập phân thì được thể hiện theo đặc điểm của hàng hóa, dịch vụ và quy cách tính của doanh nghiệp

- Đơn giá, thành tiền, tiền thuế và tổng tiền thành toán phải được xác định chính xác theo nghiệp vụ phát sinh và phương pháp tính thuế áp dụng

Xem thêm: So sánh hóa đơn thương mại và hóa đơn giá trị gia tăng

2.3 Quy định về làm tròn số trong trường hợp viết hóa đơn bằng ngoại tệ

Các giao dịch được phép thực hiện bằng ngoại tệ theo quy định của pháp luật về ngoại hối, hóa đơn điện tử được lập bằng ngoại tệ. Khi đó:

- Đơn giá, thành tiền, tiền thuế GTGT và tổng số tiền thành toán được ghi bằng ngoại tệ

- Tên và ký hiệu của ngoại tệ được thể hiện theo tiêu chuẩn quốc tế

- Người bán đồng thời ghi tỷ giá quy đổi sang đồng Việt Nam theo quy định của pháp luật về quản lý thuế, trừ trường hợp pháp luật cho phép không phải quy đổi

Trường hợp lập hóa đơn bằng ngoại tệ theo quy định hiện hành không quy định bắt buộc phải làm tròn các chỉ tiêu tiền trên hóa đơn. Việc thể hiện số lẻ được thực hiện theo kết quả tính toán thực tế của giao dịch và đảm bảo tính chính xác của số liệu. Việc quy đổi ngoại tệ sang đồng Việt Nam để hạch toán kế toán thực hiện theo quy định.

2.4 Ví dụ minh họa

Ví dụ 1: Đơn giá có số thập phân

Công ty A bán 120 kg nguyên liệu với đơn giá 25.486,357 đồng/kg (chưa có thuế GTGT), thuế suất GTGT 10%.

Khi lập hóa đơn:

- Số lượng: 120 kg

- Đơn giá: 25.486,357 đồng/kg

- Thành tiền chưa thuế: 3.058.362,84 đồng

- Thuế GTGT (10%): 305.836,284 đồng

- Tổng tiền thanh toán: 3.364.199,124 đồng

Trong trường hợp này, nếu phần mềm hóa đơn điện tử hỗ trợ hiển thị số thập phân thì doanh nghiệp có thể thể hiện các chỉ tiêu theo đúng kết quả tính toán, miễn bảo đảm số liệu chính xác, thống nhất và đáp ứng chuẩn dữ liệu hóa đơn điện tử theo quy định.

Ví dụ 2: Hóa đơn không có số thập phân

Công ty B bán:

- Số lượng: 10 chiếc

- Đơn giá: 2.500.000 đồng/chiếc

- Thuế GTGT: 8%

Hóa đơn được lập như sau:

| Chỉ tiêu | Giá trị |

| Thành tiền chưa thuế | 25.000.000 đồng |

| Thuế GTGT (8%) | 2.000.000 đồng |

| Tổng thanh toán | 27.000.000 đồng |

Đây là trường hợp số liệu phát sinh là số nguyên nên hóa đơn không xuất hiện phần thập phân.

Ví dụ 3: Hóa đơn bằng ngoại tệ

Doanh nghiệp cung cấp dịch vụ cho khách hàng nước ngoài theo hợp đồng được phép thanh toán bằng USD.

Thông tin trên hóa đơn:

- Đơn giá: 850,75 USD

- Thành tiền: 8.507,50 USD

- Thuế GTGT: 0%

- Tổng thanh toán: 8.507,50 USD

Đồng thời, trên hóa đơn thể hiện tỷ giá quy đổi sang đồng Việt Nam theo quy định của pháp luật về quản lý thuế.

Trong trường hợp này, các chỉ tiêu tiền được ghi bằng ngoại tệ theo đúng giá trị thực tế phát sinh; pháp luật hiện hành không quy định phải làm tròn các chỉ tiêu này.

Ví dụ 4: Trường hợp doanh nghiệp quy định làm tròn số

Doanh nghiệp sử dụng phần mềm hóa đơn điện tử được cấu hình làm tròn số đến đơn vị đồng theo quy chế nội bộ.

Sau khi tính toán:

- Thành tiền: 5.486.251,67 đồng

- Tiền thuế GTGT: 438.900,13 đồng

Phần mềm tự động làm tròn và hiển thị:

- Thành tiền: 5.486.252 đồng

- Tiền thuế GTGT: 438.900 đồng

Cách thể hiện này vẫn phù hợp nếu doanh nghiệp áp dụng thống nhất, bảo đảm số liệu trên hóa đơn phản ánh đúng giao dịch thực tế và đáp ứng quy định về hóa đơn điện tử.

Kết luận

Việc làm tròn số trong kế toán cần được áp dụng đúng theo từng trường hợp. Với báo cáo tài chính sử dụng đơn vị tiền tệ rút gọn, doanh nghiệp thực hiện theo Nghị định 174/2016/NĐ-CP; còn khi lập hóa đơn điện tử theo Nghị định 254/2026/NĐ-CP, pháp luật không bắt buộc làm tròn các chỉ tiêu tiền mà yêu cầu thể hiện số liệu chính xác, thống nhất và đúng quy định. Nắm rõ các nguyên tắc này sẽ giúp doanh nghiệp hạn chế sai sót và tuân thủ pháp luật về kế toán, thuế.

Với MISA AMIS Kế toán, doanh nghiệp có thể:

- Kết nối trực tiếp với MISA meInvoice, đồng bộ dữ liệu hóa đơn điện tử và tự động hạch toán.

- Tự động tính toán, hạch toán và tổng hợp số liệu, hạn chế sai sót khi lập báo cáo tài chính và kê khai thuế.

- Trợ lý AI AVA hỗ trợ tra cứu quy định về kế toán, thuế và cảnh báo sai lệch dữ liệu.

- Tự động lập báo cáo tài chính, báo cáo thuế theo đúng quy định hiện hành.

Đăng ký trải nghiệm miễn phí 15 ngày MISA AMIS Kế toán để tự động hóa quy trình kế toán, giảm sai sót khi xử lý số liệu và nâng cao hiệu quả quản trị tài chính cho doanh nghiệp.

![]()