Định khoản là khái niệm thường được nhắc đến trong kế toán và kỹ năng định khoản là một trong các kỹ năng để đánh giá, so sánh năng lực những người làm kế toán. Đối với các kế toán viên mới vào nghề, việc định khoản đúng, phản ánh đúng bản chất của nghiệp vụ kinh tế phát sinh đôi khi không phải là điều đơn giản. Qua bài viết, MISA AMIS tổng hợp cung cấp cho các bạn một số thông tin về định khoản kế toán cũng như bí quyết để định khoản kế toán nhanh và hiệu quả nhất.

1. Định khoản kế toán là gì? Ý nghĩa của việc định khoản đúng các tài khoản kế toán

1.1 Khái niệm về định khoản kế toán

Trước khi đưa ra khái niệm về định khoản kế toán, chúng ta cần hiểu về tài khoản kế toán là gì?

– Tài khoản kế toán: là một đơn vị lưu trữ, ghi lại sự biến động tăng và giảm của một khoản mục tài sản, nợ phải trả, vốn góp, thu nhập hoặc chi phí cụ thể. Có nhiều hệ thống tài khoản kế toán phù hợp với từng loại hình kinh doanh, được hướng dẫn theo các thông tư khác nhau. Thông thường, các doanh nghiệp sử dụng hệ thống tài khoản kế toán theo thông tư 200/2014/TT-BTC – dành cho các doanh nghiệp nói chung và hệ thống tài khoản theo thông tư 133/2016/TT-BTC – áp dụng cho các doanh nghiệp vừa và nhỏ.

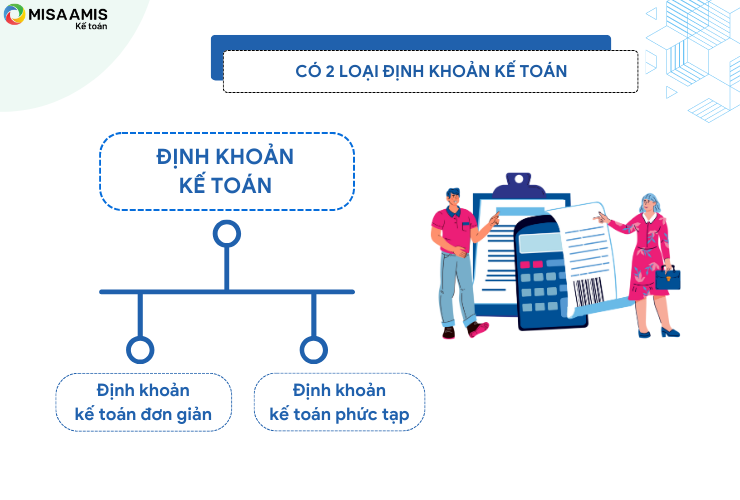

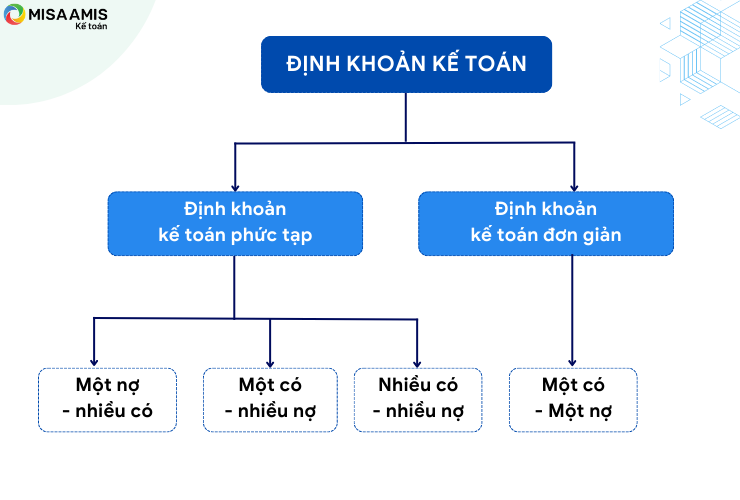

– Định khoản kế toán: là việc phân tích giao dịch và xác định các tài khoản bị tác động. Qua đó, xác định xem mỗi tài khoản sẽ tăng lên hay giảm đi (giá trị tăng/giảm) sau giao dịch. Từ đó, vận dụng nguyên tắc ghi Nợ và ghi có để xác định ghi Nợ và ghi Có vào tài khoản nào, với giá trị là bao nhiêu. Đây là công việc thường xuyên, hàng ngày của người làm kế toán. Có 2 loại định khoản kế toán là định khoản kế toán đơn giản và định khoản kế toán phức tạp.

+ Định khoản đơn giản: là việc hạch toán chỉ liên quan đến 02 tài khoản kế toán.

Ví dụ: Nghiệp vụ rút tiền gửi ngân hàng về nhập quỹ tiền mặt, số tiền 20.000.000 đồng. Kế toán định khoản:

Nợ TK 111 – Tiền mặt : 20.000.000 đồng

Có TK 112 – Tiền gửi ngân hàng : 20.000.000 đồng

Nghiệp vụ trên tác động đến 2 đối tượng kế toán (tài khoản kế toán) là TK 111 – Tiền mặt và TK 112 – Tiền gửi ngân hàng và 2 đối tượng kế toán này cùng biến động một lượng là 20.000.000 đồng.

+ Định khoản phức tạp: kế toán sẽ hạch toán số tiền phát sinh vào 03 hoặc nhiều tài khoản kế toán.

Ví dụ:

| Các trường hợp | 1. Một tài khoản Có đối ứng với nhiều tài khoản Nợ | 2. Một tài khoản Nợ đối ứng với nhiều tài khoản Có. | 3. Nhiều tài khoản Nợ đối ứng với nhiều tài khoản Có. |

| Ví dụ | Doanh nghiệp mua bàn làm việc trị giá 12.000.000 đồng, thuế GTGT 10% là 1.200.000 đồng, thanh toán tiền mặt 13.200.000 đồng. | Doanh nghiệp bán hàng hóa với giá trị 500.000.000 đồng, thuế GTGT 10% là 50.000.000 đồng. Khách hàng chưa trả tiền. | Ngày 30/10, doanh nghiệp mua nguyên vật liệu phục vụ sản xuất với giá 200.000.000 đồng, thuế GTGT 10% là 20.000.000 đồng và trả tiền ngay bằng chuyển khoản 30.000.000 đồng, phần còn lại nhà cung cấp đồng ý cho doanh nghiệp thanh toán trong vòng 15 ngày kể từ ngày nhận hàng. |

| Cách định khoản | – Kế toán ghi nhận tăng công cụ dụng cụ:

Nợ TK 153: 12.000.000 đồng Nợ TK 133: 1.200.000 đồng Có TK 111: 13.200.000 đồng |

– Kế toán ghi nhận doanh thu:

Nợ TK 131: 550.000.000 đồng Có TK 511: 500.000.000 đồng Có TK 3331: 50.000.000 đồng |

– Tại ngày 30/10, kế toán ghi:

Nợ TK 152: 200.000.000 đồng Nợ TK 133: 20.000.000 đồng Có TK 112: 30.000.000 đồng Có TK 331: 190.000.000 đồng |

>>> Đọc thêm: Những điều kế toán cần biết về ghi nhận doanh thu cung cấp dịch vụ

Định khoản phức tạp được chia thành 3 trường hợp là:

– Một tài khoản phát sinh Có đối ứng với nhiều tài khoản phát sinh Nợ;

– Một tài khoản phát sinh Nợ đối ứng với nhiều tài khoản phát sinh Có;

– Nhiều tài khoản phát sinh Nợ đối ứng với nhiều tài khoản phát sinh Có.

Tuy nhiên, có một số lưu ý như sau:

– Khi sự việc xảy ra, kế toán không chỉ đơn thuần định khoản vào các tài khoản liên quan trực tiếp đến đối tượng kế toán mà một số tài khoản khác cũng gián tiếp bị biến động.

Ở trường hợp 1: Ngoài việc ghi nhận tăng công cụ dụng cụ, kế toán còn phải định khoản các nghiệp vụ sau đây:

+ Hạch toán công cụ dụng cụ vào chi phí trả trước khi xuất dùng:

Nợ TK 242: 12.000.000 đồng

Có TK 153: 12.000.000 đồng

+ Cuối tháng, kế toán phân bổ chi phí trả trước:

Nợ TK 642: Số tiền phân bổ trong tháng

Có TK 242: Số tiền phân bổ trong tháng

+ Cuối kỳ, kết chuyển chi phí:

Nợ TK 911: Tổng số tiền phân bổ trong kỳ

Có TK 642: Tổng số tiền phân bổ trong kỳ

Ở trường hợp 2: Kế toán cần kết chuyển doanh thu vào cuối kỳ khi lập báo cáo tài chính:

Nợ TK 911: 500.000.000 đồng

Có TK 511: 500.000.000 đồng

>>> Đọc thêm: Các bút toán kết chuyển cuối kỳ kế toán cần ghi nhớ

Như vậy, ở 2 trường hợp này, các TK 242, 642, 911 cũng bị biến động sau hoặc đồng thời với thời điểm xảy ra sự việc.

– Mỗi định khoản phản ánh một sự biến động khác nhau, vì vậy, chỉ có thể tách một định khoản phức tạp thành các định khoản đơn giản mà không được làm điều ngược lại.

Ở trường hợp 3: Chúng ta có thể tách làm 2 định khoản như sau:

Nợ TK 152: 200.000.000 đồng

Nợ TK 133: 20.000.000 đồng

Có TK 331: 220.000.000 đồng

Và

Nợ TK 331: 30.000.000 đồng

Có TK 112: 30.000.000 đồng

Ở trường hợp 1: Khi ghi nhận tăng công cụ dụng cụ, kế toán hạch toán đồng thời công cụ dụng cụ vào chi phí trả trước. Tuy nhiên, 2 định khoản này không được gộp chung lại với nhau.

1.2 Nguyên tắc định khoản kế toán

Để định khoản đúng, kế toán cần nắm rõ các nguyên tắc sau:

- Nguyên tắc 1: Trong một bút toán, cần hạch toán tài khoản ghi Nợ trước, tài khoản ghi Có sau. Dòng ghi Nợ phải so le với dòng ghi Có.

- Nguyên tắc 2: Nghiệp vụ biến động tăng ghi 1 bên, nghiệp vụ biến động giảm ghi 1 bên.

- Nguyên tắc 3: Trong một nghiệp vụ kế toán, tổng số tiền ghi Nợ phải bằng tổng số tiền ghi Có, hiểu rộng hơn ta sẽ có tổng số phát sinh Nợ luôn bằng tổng số phát sinh Có. Điều đó cũng có nghĩa là tổng tài sản luôn bằng tổng nguồn vốn.

- Nguyên tắc 4: Một định khoản phức tạp có thể tách ra thành nhiều định khoản đơn giản nhưng nhiều định khoản đơn giản không được gộp thành một định khoản phức tạp.

1.3 Ý nghĩa của việc định khoản đúng các tài khoản kế toán

Công tác kế toán được chia thành nhiều mảng như kế toán bán hàng, kế toán kho, kế toán nội bộ… Tuy nhiên, dù ở bất kỳ vị trí nào thì định khoản cũng đóng vai trò quan trọng, đặt nền móng ban đầu cho việc tổng hợp, phân tích các số liệu, chỉ tiêu.

- Định khoản kế toán đúng tức là phản ánh đúng số tiền vào tài khoản liên quan, từ đó, doanh nghiệp có thể theo dõi được các biến động về tài sản, nguồn vốn, chi phí, doanh thu…

- Định khoản kế toán đúng là nền tảng để lập báo cáo tài chính giúp doanh nghiệp có cái nhìn chính xác về tình hình tài chính của công ty.

- Định khoản đúng chính là nhìn nhận bản chất vấn đề đúng. Điều này có ý nghĩa quan trọng trong công tác quản trị bởi từ việc hiểu đúng bản chất vấn đề, doanh nghiệp mới có thể tìm ra hướng giải quyết đúng đắn.

- Ngoài ra, việc định khoản đúng còn giúp doanh nghiệp tránh được rủi ro về thuế trong quá trình thanh, kiểm tra và quyết toán.

2. Những nhóm định khoản cơ bản

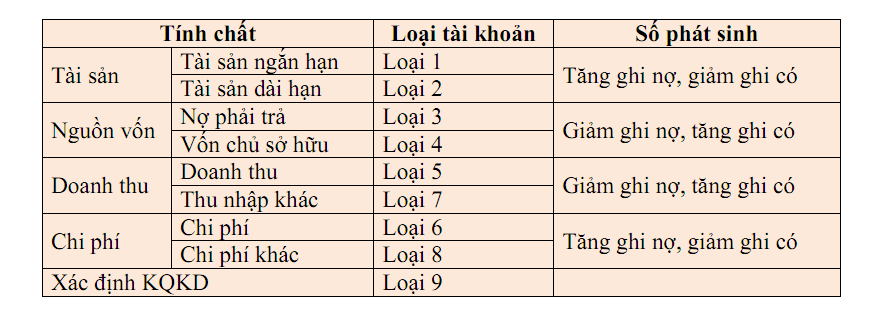

Hệ thống tài khoản là danh mục các tài khoản kế toán mà đơn vị sử dụng để phản ánh toán bộ các tài sản và sự vận động của tài sản ở đơn vị để lập được báo cáo kế toán định kỳ. Tại Việt Nam, hệ thống tài khoản kế toán được chia thành các tài khoản loại 1, 2, 3, 4, 5, 6, 7, 8 và 9. Nguyên tắc của các tài khoản được thể hiện như sau:

Một số tài khoản đi ngược lại với kết cấu chung như TK 241, TK 229, TK 521, TK 421…:

- TK 241- là TK tài sản được sử dụng khi trích khấu hao, phân bổ giá trị tài sản vào chi phí, tài sản sẽ giảm nên được ghi giảm bên Nợ.

- Tk 229 – là TK tài sản được sử dụng khi trích lập các khoản dự phòng tổn thất tài sản, được ghi giảm bên Nợ.

- TK 521- là TK doanh thu được dùng khi có các khoản giảm trừ doanh thu phát sinh (chiết khấu thương mại, giảm giá, hàng bị trả lại…) sẽ làm giảm doanh thu thu nên ghi tăng bên Nợ.

- TK 421 – Lợi nhuận sau thuế chưa phân phối, trong trường hợp doanh nghiệp lỗ, tài khoản sẽ được ghi tăng bên Nợ.

- …

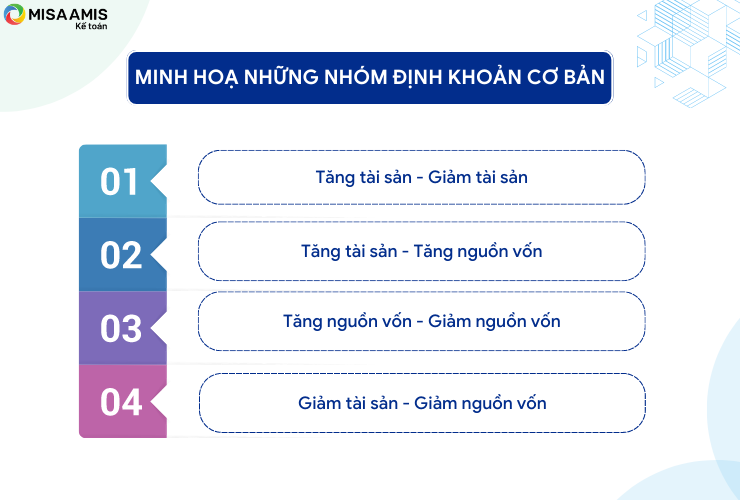

Dựa vào tính chất và nguyên tắc của các tài khoản, ta chia các nghiệp vụ kế toán thành các nhóm định khoản:

- Tăng tài sản này đồng thời giảm tài sản kia ở một tài khoản tương ứng.

Ví dụ 1: Nộp tiền mặt vào tài khoản:

Nợ TK 112

Có TK 111

- Tăng nguồn vốn này đồng thời giảm nguồn vốn kia ở một tài khoản tương ứng.

Ví dụ 2: Vay ngân hàng để thanh toán tiền cho nhà cung cấp:

Nợ TK 331

Có TK 341

- Tăng tài sản này đồng thời tăng nguồn vốn kia ở một tài khoản tương ứng.

Ví dụ 3: Mua hàng hóa chưa trả tiền cho nhà cung cấp:

Nợ TK 156

Nợ TK 1331

Có TK 331

- Giảm tài sản này đồng thời giảm nguồn vốn kia ở một tài khoản tương ứng.

Ví dụ 4: Thanh toán lương cho nhân viên bằng chuyển khoản:

Nợ TK 334

Có TK 112

>>> Đọc thêm: Hạch toán lương và các khoản trích theo lương tại doanh nghiệp

3. Cách định khoản kế toán nhanh, hiệu quả

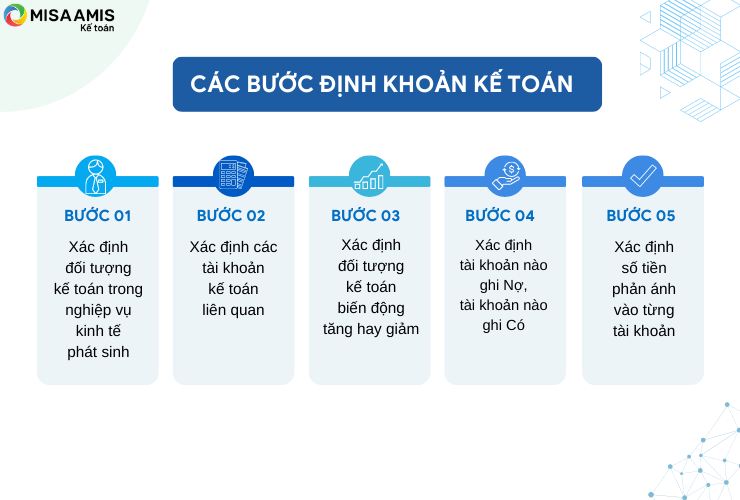

Tự rèn luyện, học hỏi và trau dồi kiến thức sẽ giúp các kế toán định khoản nhanh và chính xác. Các bước định khoản kế toán được minh họa qua sơ đồ dưới đây:

Để hiểu rõ về các bước định khoản kế toán, các bạn hãy cùng theo dõi ví dụ minh họa dưới đây:

Ví dụ: Doanh nghiệp mua 1 máy photo xerox có giá 50.000.000 đồng, thuế GTGT 10%: 5.000.000 đồng, thanh toán chuyển khoản cho nhà cung cấp, tổng giá trị thanh toán: 55.000.000 đồng. Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ.

Bước 1: Xác định đối tượng kế toán trong nghiệp vụ kinh tế phát sinh.

- Tài sản cố định hữu hình: máy photo xerox

- Thuế GTGT được khấu trừ

- Tiền gửi ngân hàng

Bước 2: Xác định các tài khoản kế toán liên quan.

- TK 2111 – Tài sản cố định hữu hình

- TK 133: Thuế GTGT được khấu trừ

- TK 112: Tiền gửi ngân hàng

Bước 3: Xác định đối tượng kế toán biến động tăng hay giảm.

- Tài sản cố định hữu hình: biến động tăng

- Thuế GTGT được khấu trừ: biến động tăng

- Tiền gửi ngân hàng: biến động giảm

Bước 4: Xác định tài khoản nào ghi Nợ, tài khoản nào ghi Có.

- TK 2111 – phát sinh tăng: Ghi tăng bên Nợ

- TK 133 – phát sinh tăng: Ghi tăng bên Nợ

- TK 112 – phát sinh giảm: Ghi giảm bên Có

Bước 5: Xác định số tiền phản ánh vào từng tài khoản.

- TK 2111: 50.000.000 đồng

- TK 133: 5.000.000 đồng

- TK 112: 55.000.000 đồng

Sau khi thực hiện xong các bước định khoản, kế toán sẽ hạch toán nghiệp vụ như sau:

Nợ TK 2111: 50.000.000 đồng

Nợ TK 133: 5.000.000 đồng

Có TK 112: 55.000.000 đồng

Vậy làm thế nào để kiểm tra một nghiệp vụ kế toán phát sinh được định khoản đúng hay sai?

Như đã trình bày trong phần “những nhóm định khoản cơ bản”, tài khoản kế toán được chia thành 2 loại là các tài khoản có tính chất tài sản và các tài khoản có tính chất nguồn vốn đồng thời dựa vào các nguyên tắc định khoản, chúng ta sẽ kiểm tra tính đúng sai của một bút toán thông qua các lưu ý sau:

- Thứ nhất: Các TK đầu 1, 2, 6, 8: Tăng bên Nợ, giảm bên Có và các TK 3, 4, 5, 7: Tăng bên Có, giảm bên Nợ. Một số tài khoản đặc biệt như tài khoản 241 – hao mòn tài sản cố định, tài khoản 521 – các khoản giảm trừ doanh thu, TK 229 – Dự phòng tổn thất tài sản, TK 421- Lợi nhuận chưa phân phối (lỗ)… có kết cấu ngược lại.

- Thứ hai: Trong một bút toán, tổng số phát sinh Nợ luôn bằng tổng số phát sinh Có.

- Thứ ba: Nếu trong một nghiệp vụ kế toán chỉ có các tài khoản tài sản hoặc chỉ có các tài khoản nguồn vốn thì các tài sản hoặc nguồn vốn luôn có quan hệ ngược chiều, tức là tài sản này tăng thì tài sản kia giảm hoặc nguồn vốn này tăng thì nguồn vốn kia giảm.

- Thứ tư: Nếu trong một nghiệp vụ kế toán có đồng thời các tài khoản tài sản và nguồn vốn thì các tài sản và nguồn vốn luôn có quan hệ cùng chiều, tức là cùng tăng hoặc cùng giảm.

Trên thực tế, để định khoản đúng, kế toán không chỉ dựa trên các nguyên tắc và các bước định khoản trên mà còn phải tuân thủ theo chế độ kế toán mà doanh nghiệp áp dụng. Doanh nghiệp áp dụng theo chế độ kế toán nào thì phải hạch toán và định khoản đúng theo hướng dẫn của chế độ kế toán đó.

Ví dụ: Kế toán hạch toán các khoản giảm trừ doanh thu theo thông tư 133/2016/TT-BTC sẽ khác với Thông tư 200/2014/TT-BTC. Cụ thể, tại Điều 57, Thông tư 133/2016/TT-BTC quy định, các khoản giảm trừ doanh thu sẽ được hạch toán vào bên Nợ của TK 511 – Doanh thu bán hàng và cung cấp dịch vụ. Tuy nhiên, theo Điều 81, Thông tư 200/2014/TT-BTC thì các khoản giảm trừ doanh thu lại được phản ánh riêng ở TK 521 – các khoản giảm trừ doanh thu.

Như vậy, nếu doanh nghiệp áp dụng chế độ kế toán theo Thông tư 200/2014/TT-BTC thì không được hạch toán các khoản giảm trừ doanh thu vào TK 511.

4. Mẹo hay để định khoản nhanh cho các kế toán

Một số mẹo sau đây sẽ giúp các bạn kế toán dễ dàng hơn trong việc định khoản kế toán:

- Ghi nhớ hệ thống tài khoản kế toán:

Một điều chắc chắn rằng, không thể định khoản nhanh nếu không thuộc tên và tính chất của các tài khoản. Vì vậy, hãy đảm bảo bạn đã nắm rõ toàn bộ hệ thống tài khoản đặc biệt là các tài khoản doanh nghiệp bạn hay sử dụng hoặc các tài khoản kế toán có thể phát sinh tăng giảm tại doanh nghiệp bạn trước khi bắt tay vào định khoản bất kỳ nghiệp vụ nào nhé.

- Bản chất của nghiệp vụ phát sinh là gì?

Nghiệp vụ kế toán phát sinh trong doanh nghiệp có thể rất đa dạng nhưng về bản chất là sự biến động của tài sản và nguồn vốn. Khi kế toán hiểu được bản chất của nghiệp vụ thì việc định khoản sẽ trở nên đơn giản và dễ dàng hơn.

- Nắm rõ cách sử dụng các nhóm tài khoản:

Hãy luôn nhớ “1, 2, 6, 8: tăng Nợ, giảm Có/3, 4, 5, 7: tăng Có, giảm Nợ”, ngoại trừ các tài khoản điều chỉnh giảm.

Không thể phủ nhận tầm quan trọng của việc định khoản kế toán bởi đây là cơ sở ban đầu của công tác quản trị, quản lý trong doanh nghiệp. Doanh nghiệp chỉ có thể đưa ra những đường lối, hướng đi đúng đắn khi có một hệ thống kế toán vững chắc mà nền móng chính từ những bút toán, định khoản. Phần mềm kế toán online MISA AMIS – giải pháp quản trị tài chính kế toán online: Đơn giản, Thông minh, Chính xác, An toàn:

- Tự động nhập liệu: Tự động nhập liệu chứng từ từ: Hóa đơn, Bill bán hàng, Bảng kê ngân hàng… giúp rút ngắn thời gian nhập liệu, tránh sai sót.

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

- Tự động hóa việc lập báo cáo: Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

- Cảnh báo thông minh: Nhắc nhở hạn kê khai, nộp thuế; Tồn kho vật tư, hàng hóa; Thu hồi nợ, thanh toán hóa đơn; Tình trạng hoạt động của KH/NCC…

- Kết nối với Cơ quan Thuế; hệ thống quản trị bán hàng, nhân sự; hơn 100 đối tác:

- Cơ quan thuế: Kế toán dễ dàng kê khai đầy đủ các loại thuế theo quy định và nộp thuế thuế điện tử ngay trên phần mềm kế toán.

- Hệ thống quản trị bán hàng, nhân sự: Kế thừa thông tin: Báo giá, Đơn hàng, Đề nghị xuất hóa đơn… từ bộ phận bán hàng; Tiền lương, Bảo hiểm, Thuế TNCN… từ bộ phận nhân sự giúp tiết kiệm thời gian nhập liệu.

- Hơn 100 đối tác: Kết nối với các phần mềm: Hóa đơn điện tử, Chữ ký số điện tử, Bán hàng… giảm thiểu nhập liệu chồng chéo, sai lệch dữ liệu.

![]()