Hiện nay, việc thực hiện chuyển đổi số đang diễn ra nhanh chóng ở nhiều cơ quan, đơn vị Bộ ngành và đặc biệt ở ngành thuế, ví dụ như việc bắt buộc sử dụng hóa đơn điện tử theo Thông tư số 78 từ tháng 11/2021 cho 6 tỉnh, thành phố, gồm: Hà Nội, Thành phố Hồ Chí Minh, Quảng Ninh, Hải Phòng, Phú Thọ và Bình Định và triển khai cho 57 tỉnh, thành phố còn lại từ 01/07/2022.

Đặc biệt, mới đây nhất Tổng cục thuế đã chính thức triển khai tuyên truyền thực hiện việc áp dụng lập biên bản vi phạm hành chính điện tử trên toàn quốc từ ngày 01/01/2022. Việc áp dụng lập biên bản vi phạm hành chính điện tử khi xử phạt vi phạm hành chính về thuế, hóa đơn được thực hiện căn cứ theo quy định tại Nghị định số 125/2020/NĐ-CP.

Kính mời quý bạn đọc và quý doanh nghiệp, đặc biệt là các anh/chị kế toán trực tiếp thực hiện nhiệm vụ kê khai, nộp hồ sơ thuế của doanh nghiệp đọc bài viết sau đây để nắm bắt được quy định mới này.

1. Một số địa phương đang triển khai tuyên truyền thực hiện quy định mới

Căn cứ Công văn số 4280/TCT-KK ngày 05/11/2021 của Tổng cục Thuế về việc triển khai lập và gửi biên bản vi phạm hành chính bằng điện tử, nhiều cục thuế và chi cục thuế các tỉnh đã tuyên truyền nhiều đến các doanh nghiệp trên địa bàn về cách thức thực hiện và áp dụng lập biên bản vi phạm hành chính điện tử khi xử phạt vi phạm hành chính về thuế, hóa đơn.

Giai đoạn đầu áp dụng lập biên bản vi phạm hành chính điện tử kể từ ngày 15 tháng 11 năm 2021 tại Cục thuế Thành phố Hà Nội và một số Chi cục Thuế trực thuộc như Cục Thuế tỉnh Hải Dương, Chi cục Thuế thành phố Hải Dương. Các Cục Thuế còn lại như Cục Thuế tỉnh Trà Vinh, Cục thuế tỉnh Bắc Giang, Cục thuế tỉnh Kiên Giang,…. sẽ bắt đầu áp dụng kể từ ngày 01/01/2022.

2. Đối tượng áp dụng lập biên bản vi phạm hành chính điện tử

Đối tượng áp dụng lập biên bản vi phạm hành chính điện tử khi xử phạt vi phạm hành chính về thuế, hóa đơn như sau:

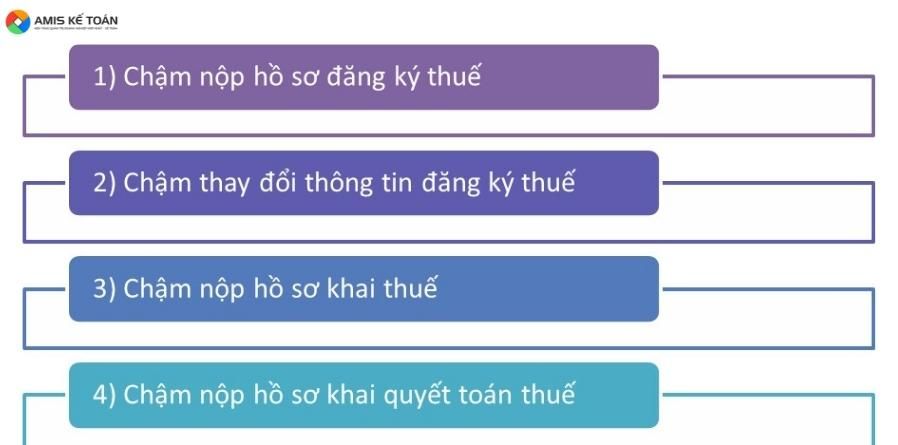

Người nộp thuế có các hành vi vi phạm hành chính như:

>>> Đọc thêm: Hạch toán tiền chậm nộp thuế theo đúng quy định

Chú ý: Áp dụng khi các hành vi trên thực hiện bằng phương thức điện tử

Trong đó, người nộp thuế là tổ chức bị xử phạt vi phạm hành chính về thuế, hóa đơn bao gồm:

a) Doanh nghiệp được thành lập và hoạt động theo Luật Doanh nghiệp, Luật Đầu tư, Luật Các tổ chức tín dụng, Luật Kinh doanh bảo hiểm, Luật Chứng khoán, Luật Dầu khí, Luật Thương mại và các văn bản quy phạm pháp luật khác; đơn vị phụ thuộc của doanh nghiệp, địa điểm kinh doanh trực tiếp kê khai, nộp thuế, sử dụng hóa đơn;

b) Đơn vị sự nghiệp công lập, ngoài công lập;

c) Tổ chức được thành lập và hoạt động theo Luật Hợp tác xã;

d) Tổ chức, doanh nghiệp nước ngoài, chi nhánh, văn phòng đại diện của thương nhân nước ngoài, văn phòng điều hành của nhà thầu nước ngoài tại Việt Nam kinh doanh hoặc có thu nhập phát sinh tại Việt Nam;

đ) Cơ quan nhà nước có hành vi vi phạm hành chính về thuế, hóa đơn mà hành vi đó không thuộc nhiệm vụ quản lý nhà nước được giao;

e) Tổ hợp tác và các tổ chức khác được thành lập theo quy định của pháp luật.

>>> Đọc thêm các quy định mới nhất:

3. Cách thức lập và gửi biên bản vi phạm hành chính điện tử

Khi Doanh nghiệp có hành vi vi phạm như ở phần 2 đã nêu trên thì cơ quan thuế gửi thông báo biên bản vi phạm hành chính điện tử cho doanh nghiệp theo các bước như sau:

- Tiếp nhận và phát hiện hành vi vi phạm

Kể từ ngày cơ quan thuế gửi thông báo tiếp nhận hồ sơ đăng ký thuế, hồ sơ thay đổi thông tin đăng ký thuế điện tử hoặc thông báo chấp nhận hồ sơ khai thuế, quyết toán thuế điện tử. Cơ quan thuế phát hiện và xác định số ngày vi phạm chậm nộp.

- Cơ quan thuế lập và gửi biên bản vi phạm hành chính điện tử

Sau khi cơ quan thuế xác định được hành vi vi phạm, trong ngày làm việc tiếp theo, bộ phận kê khai kế toán thuế tại cơ quan thuế tra cứu danh sách, sẽ tiến hành lập và gửi 01 biên bản vi phạm hành chính điện tử theo mẫu số 01A/BB ban hành kèm theo Nghị định số 125/2020/NĐ-CP đối với hành vi chậm nộp hồ sơ khai thuế cho Doanh nghiệp qua Cổng thông tin điện tử của Tổng cục Thuế, kể cả trường hợp Doanh nghiệp nộp nhiều hồ sơ thuế.

(Các bạn quan tâm có thể tải về mẫu số 01A/BB ban hành kèm theo Nghị định số 125/2020/NĐ-CP tại đây)

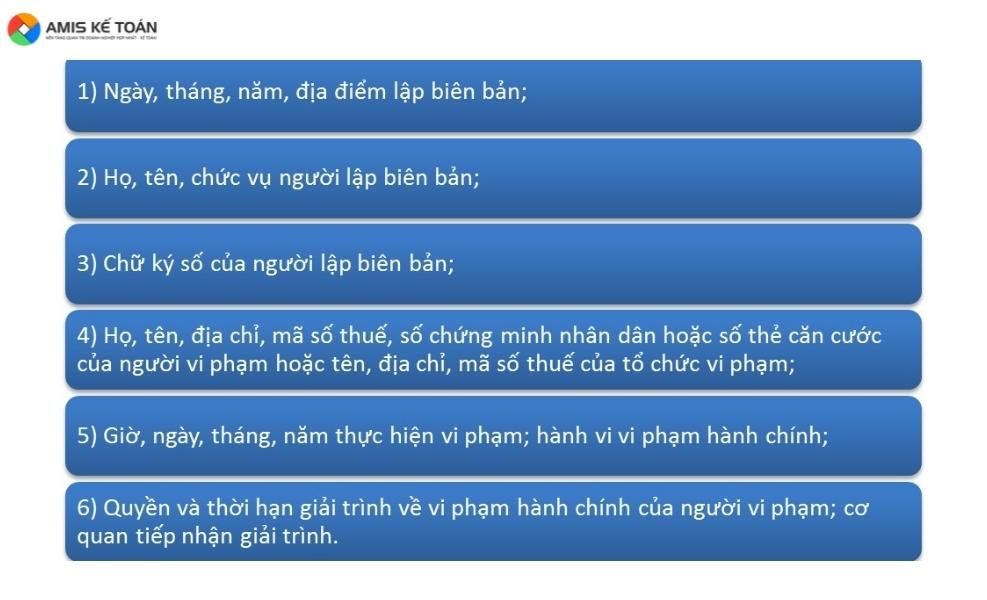

Cụ thể, căn cứ theo quy định tại Điểm b, Khoản 2, Điều 36, Nghị định số 125/2020/NĐ-CP biên bản vi phạm hành chính điện tử phải ghi rõ các mục sau:

Chú ý: Biên bản vi phạm hành chính điện tử không bắt buộc phải có chữ ký của tổ chức, cá nhân vi phạm.

Ngoài ra, khi hệ thống công nghệ thông tin đáp ứng điều kiện lập, gửi biên bản vi phạm hành chính điện tử đối với các hành vi vi phạm về thủ tục thuế, hóa đơn khác, Bộ trưởng Bộ Tài chính quy định việc lập và gửi biên bản vi phạm hành chính điện tử.

Biên bản vi phạm hành chính điện tử sẽ được gửi bằng phương thức điện tử theo địa chỉ Doanh nghiệp đã đăng ký với cơ quan thuế, vì vậy Doanh nghiệp cần đăng ký đúng địa chỉ email và số điện thoại để nhận được biên bản kịp thời.

- Doanh nghiệp tra cứu biên bản vi phạm hành chính bằng điện tử

Doanh nghiệp nhận, tra cứu biên bản vi phạm hành chính bằng điện tử như sau:

- Bước 1: Doanh nghiệp thực hiện đăng nhập vào trang web của Tổng cục thuế https://thuedientu.gdt.gov.vn/ bằng tài khoản đã được cơ quan thuế cấp trước đó. Sau đó truy cập chức năng tra cứu thông báo khác người nộp thuế ? Chọn vào menu “Tra cứu” ? Chọn tiếp “Thông báo của cơ quan thuế”.

- Bước 2: Doanh nghiệp thực hiện nhập dữ liệu và tra cứu “Thông báo” theo một hoặc nhiều điều kiện như sau:

– Loại thông báo: Chọn loại thông báo cần tra cứu, ví dụ “Biên bản vi phạm hành chính về thuế”.

– Số thông báo: Điền số thông báo vi phạm đã được gửi vào email của Doanh nghiệp đã đăng ký.

– Ngày thông báo từ ngày, đến ngày: Doanh nghiệp nhập vào khoảng thời gian tra cứu, từ ngày bắt đầu đến ngày cần tra cứu.

Chú ý: Ngày đến phải có giá trị nhỏ hơn hoặc bằng ngày hiện tại.

- Bước 3: Sau khi nhập các điều kiện tra cứu đầy đủ thì Doanh nghiệp bấm chọn chức năng “Tra cứu” khi đó hệ thống sẽ tự động truy vấn dữ liệu theo điều kiện tra cứu và hiển thị kết quả tra cứu bên dưới.

Nếu Doanh nghiệp muốn tải về thì bấm chọn “Thông báo” để tải thông báo thuế là “Biên bản vi phạm hành chính về thuế” về máy tính. Khi Doanh nghiệp đã nhấn tải thông báo về thì trạng thái chuyển về “Đã xem”.

Chú ý:

Nếu Doanh nghiệp đang sử dụng dịch vụ của các nhà cung cấp T-VAN như: MISA, BKAV, TAX24, Thái Sơn, VNPAY, Cybertax thì Tổng cục Thuế sẽ gửi thông báo thuế đến địa chỉ email mà Doanh nghiệp đã đăng ký với cơ quan thuế thông qua T-VAN.

Nếu Doanh nghiệp đang sử dụng dịch vụ của các nhà cung cấp của T-VAN còn lại thì thông báo sẽ được gửi đến địa chỉ thư điện tử của người nộp thuế.

4. Những lưu ý kế toán cần nhớ khi áp dụng phương thức điện tử mới này

Để bảo vệ quyền lợi của doanh nghiệp, kế toán doanh nghiệp cần chú ý thường xuyên cập nhật thông tin, kiểm tra email, thư điện tử hay xem thông báo trên phần mềm T-VAN của các nhà cung cấp để có giải trình về các vi phạm hành chính hoặc phản hồi về các vấn đề kỹ thuật kịp thời đến cơ quan thuế quản lý chủ quản.

Về thời hạn giải trình cho doanh nghiệp có vi phạm hành chính về thuế, hóa đơn như sau:

+ Đối với trường hợp giải trình trực tiếp, cá nhân, tổ chức vi phạm hành chính phải gửi văn bản yêu cầu được giải trình trực tiếp đến người có thẩm quyền xử phạt vi phạm hành chính trong thời hạn 02 ngày làm việc, kể từ ngày lập biên bản vi phạm hành chính điện tử.

+ Đối với trường hợp giải trình bằng văn bản, cá nhân, tổ chức vi phạm hành chính phải gửi văn bản giải trình cho người có thẩm quyền xử phạt vi phạm hành chính trong thời hạn không quá 05 ngày, kể từ ngày lập biên bản vi phạm hành chính.

+ Trường hợp vụ việc có nhiều tình tiết phức tạp thì người có thẩm quyền có thể gia hạn thêm không quá 05 ngày theo đề nghị của cá nhân, tổ chức vi phạm. Cá nhân, tổ chức vi phạm hành chính tự mình hoặc ủy quyền cho người đại diện hợp pháp của mình thực hiện việc giải trình bằng văn bản.

(Căn cứ quy định tại Khoản 2, Điều 37, Nghị định số 125/2020/NĐ-CP thì việc giải trình vi phạm hành chính về thuế, hóa đơn thực hiện theo quy định của pháp luật về xử lý vi phạm hành chính và căn cứ chi tiết theo quy định tại Khoản 2 và Khoản 3, Điều 61, Luật xử lý vi phạm hành chính)

Chú ý: “Biên bản vi phạm hành chính điện tử” sẽ không bắt buộc phải có chữ ký của tổ chức, cá nhân vi phạm cho nên Doanh nghiệp cần chú ý so với trước đây “Biên bản vi phạm hành chính giấy” sẽ có chữ ký của tổ chức, cá nhân vi phạm. Do vậy, nếu như vì lý do thuộc về phần mềm của Tổng cục thuế hoặc lý do chính đáng theo quy định mà dẫn đến hành vi chậm nộp hồ sơ thì Doanh nghiệp nên kịp thời giải trình theo quy định để tránh bị phạt.

5. Kết luận

Nội dung của bài viết đã tổng hợp toàn bộ nội dung quy định của pháp luật về trình tự, thủ tục áp dụng phương thức lập biên bản vi phạm hành chính điện tử khi xử phạt vi phạm hành chính về thuế, hóa đơn và bài viết cũng đã chia sẻ những lưu ý cần thiết mà kế toán nên biết khi áp dụng phương thức mới này. Việc lập biên bản vi phạm hành chính điện tử sẽ đem đến nhiều lợi ích cho doanh nghiệp như tiết kiệm về mặt thời gian, tiết kiệm về chi phí đi lại, tốc độ nhanh, tự động hóa cao, giúp cho việc bảo quản, lưu trữ biên bản được lâu dài và tiện lợi. Nhưng bên cạnh đó cũng có những khó khăn nhất định do phương thức mới, kế toán doanh nghiệp cần có kiến thức căn bản về sử dụng công nghệ để tiếp cận và xử lý các vấn đề điện tử trong quá trình áp dụng. MISA AMIS hy vọng qua các thông tin chia sẻ trong bài viết sẽ giúp các bạn kế toán nắm chắc phương thức điện tử mới này và thực hiện tốt công việc của mình không bị phạt các lỗi không đáng có gây ra.

Phần mềm kế toán online MISA AMIS mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Ngoài các tính năng thông minh, phần mềm kế toán online MISA AMIS còn thường xuyên cập nhật các chính sách, quy định, các thông tư, nghị định mới nhất để đảm bảo kế toán doanh nghiệp sẽ kịp thời nắm bắt được thông tin.

Tác giả: Người yêu kế toán

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/