Ngày 16 tháng 11 năm 2021 Chính phủ đã ban hành Nghị định số 102/2021/NĐ-CP sửa đổi, bổ sung một số điều của các Nghị định về xử phạt vi phạm hành chính trong lĩnh vực thuế, hóa đơn; hải quan; kinh doanh bảo hiểm, kinh doanh xổ số; quản lý, sử dụng tài sản công; thực hành tiết kiệm, chống lãng phí; dự trữ quốc gia; kho bạc nhà nước; kế toán, kiểm toán độc lập.

Đặc biệt trong đó Nghị định có sửa đổi, bổ sung một số điều của Nghị định số 125/2020/NĐ-CP về quy định xử phạt vi phạm hành chính về thuế, hóa đơn ảnh hưởng nhiều đến công tác kế toán của doanh nghiệp.

Để các bạn kế toán có thể tìm hiểu nhanh được các thông tin sửa đổi bổ sung mới này MISA AMIS sẽ cập nhật ngắn gọn, dễ hiểu và chính xác những điểm mới của Nghị định này so với Nghị định số 125/2020/NĐ-CP.

>>> Xem thêm: Tổng hợp các điểm mới của Thông tư 78/2021/TT-BTC

1. Cập nhật 12 điểm mới sửa đổi, bổ sung của Nghị định số 102/2021/NĐ-CP so với Nghị định số 125/2020/NĐ-CP

Thứ 1: Sửa đổi thời hiệu xử phạt vi phạm hành chính về hóa đơn

Điểm mới: Thời hiệu xử phạt vi phạm hành chính về hóa đơn là 02 năm.

Trước đây: Thời hiệu xử phạt vi phạm hành chính về hóa đơn là 01 năm (điểm a khoản 1 Điều 8 Nghị định số 125/2020/NĐ-CP)

Thứ 2: Sửa đổi xử phạt hành vi cho, bán hóa đơn đối với hành vi cho, bán hóa đơn

Điểm mới: Phạt tiền từ 20.000.000 đồng đến 50.000.000 đồng đối với hành vi cho, bán hóa đơn, trừ hành vi quy định tại khoản 1, Điều 22, Nghị định số 125/2020/NĐ-CP.

Trước đây: Phạt tiền từ 20.000.000 đồng đến 50.000.000 đồng đối với hành vi cho, bán hóa đơn mua của cơ quan thuế nhưng chưa lập.

➤ Đánh giá: Điểm mới là chuyển từ xử phạt “với hành vi cho, bán hóa đơn mua của cơ quan thuế nhưng chưa lập” sang xử phạt áp dụng chung“với hành vi cho, bán hóa đơn, trừ hành vi quy định tại khoản 1 Điều này”. Mở rộng thêm đối tượng và loại trừ đối tượng đã quy định tại khoản 1. Cụ thể khoản 1, Điều 22, Nghị định số 125/2020/NĐ-CP như sau:

“Phạt tiền từ 15.000.000 đồng đến 45.000.000 đồng đối với một trong các hành vi sau đây:

a) Cho, bán hóa đơn đặt in chưa phát hành;

b) Cho, bán hóa đơn đặt in của khách hàng đặt in hóa đơn cho tổ chức, cá nhân khác.”

Thứ 3: Bổ sung thêm mức phạt lập hóa đơn không ghi đầy đủ các nội dung bắt buộc trên hóa đơn theo quy định

Điểm mới: Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng đối với một trong các hành vi lập hóa đơn không ghi đầy đủ các nội dung bắt buộc trên hóa đơn theo quy định.

Trước đây: Không quy định.

➤ Đánh giá: Kế toán cần đặc biệt chú ý khi xuất hóa đơn cần ghi đầy đủ các nội dung bắt buộc trên hóa đơn theo quy định để tránh bị phạt theo quy định mới này.

Thứ 4: Sửa đổi, bổ sung mức phạt với hành vi làm mất, cháy, hỏng hóa đơn

Điểm mới: Bổ sung phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng đối với hành vi làm mất, cháy, hỏng hóa đơn đã lập nhưng chưa khai thuế. Đồng thời quy định các bên liên quan phải lập biên bản ghi nhận việc mất, cháy, hỏng hóa đơn.

Trước đây: Chưa quy định rõ.

Thứ 5: Sửa lại từ ngữ trong mức phạt với hành vi làm mất, cháy, hỏng hóa đơn tại Khoản 4, Điều 26, Nghị định số 125/2020/NĐ-CP

Điểm mới: Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng đối với hành vi làm mất, cháy, hỏng hóa đơn đã lập, đã khai thuế trong quá trình sử dụng hoặc trong thời gian lưu trữ, trừ trường hợp quy định tại các khoản 1, 2, 3 Điều này.

Trước đây: Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng đối với hành vi làm mất, cháy, hỏng hóa đơn đã lập, đã khai, nộp thuế trong quá trình sử dụng hoặc trong thời gian lưu trữ, trừ trường hợp quy định tại khoản 1, 2, 3 Điều này.

➤ Đánh giá: Sửa lại từ “hóa đơn đã lập, đã khai, nộp thuế” thành “hóa đơn đã lập, đã khai thuế” giúp dễ hiểu và áp dụng hơn.

>>> Đọc thêm: Xử lý hóa đơn viết sai, mất, cháy, hỏng trong công ty

Thứ 6: Sửa lại từ ngữ trong quy định không tính tiền chậm nộp tiền phạt tại Điểm b, Khoản 2, Điều 42, Nghị định số 125/2020/NĐ-CP

Điểm mới: Trong thời gian xem xét, quyết định giảm, miễn tiền phạt;

Trước đây: Trong thời gian xem xét, quyết định miễn tiền phạt;

➤ Đánh giá: Sửa quy định từ “miễn tiền phạt” “thành “giảm, miễn tiền phạt.

Như vậy, đã mở rộng đối tượng trong thời gian xem xét, quyết định không tính tiền chậm nộp tiền phạt trước đây không có nói đến “thời gian giảm”, hiện nay đã bổ sung thêm “trong thời gian xem xét, quyết định giảm, miễn tiền phạt” cũng không tính tiền chậm nộp tiền phạt.

>>> Đọc thêm: Hạch toán tiền chậm nộp thuế theo đúng quy định

Thứ 7: Sửa đổi, bổ sung Điều 43 Miễn, giảm tiền phạt vi phạm hành chính về thuế, hóa đơn

Điểm mới:

- Các trường hợp miễn, giảm tiền phạt vi phạm hành chính về thuế, hóa đơn; thẩm quyền, trình tự, thủ tục miễn, giảm tiền phạt vi phạm hành chính về thuế, hóa đơn thực hiện theo quy định tại Điều 77 Luật Xử lý vi phạm hành chính và khoản 38 Điều 1 Luật sửa đổi, bổ sung một số điều của Luật Xử lý vi phạm hành chính và các khoản 2, 3, 4, 5 Điều này.

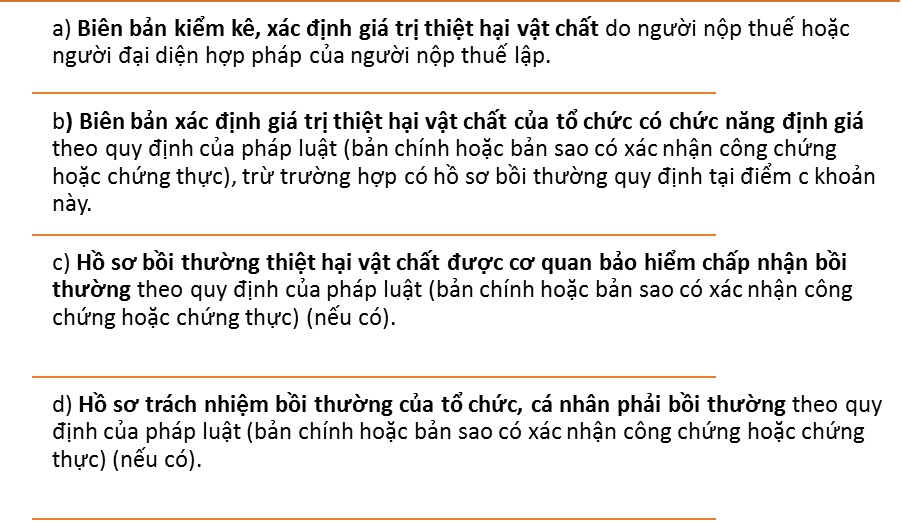

- Mức miễn, giảm tiền phạt tối đa bằng số tiền phạt trong quyết định xử phạt và không quá giá trị tài sản, hàng hóa bị thiệt hại, sau khi trừ đi giá trị được bảo hiểm, bồi thường (nếu có).

Người nộp thuế bị thiệt hại trong trường hợp bất khả kháng quy định tại Luật Quản lý thuế thì hồ sơ chứng minh giá trị tài sản, hàng hóa bị thiệt hại và giá trị được bảo hiểm, bồi thường như sau:

(Ngoài ra còn một số sửa đổi khác, các bạn xem chi tiết tại Điều 1, Nghị định số 102/2021/NĐ-CP)

Trước đây: quy định khác.

➤ Đánh giá: Kế toán đặc biệt chú ý khi áp dụng quy định mới tại Điều 43 Miễn, giảm tiền phạt vi phạm hành chính về thuế, hóa đơn cho doanh nghiệp mình thì cần thực hiện theo Nghị định số 102/2021/NĐ-CP.

Thứ 8: Bổ sung cụm từ “hành chính” tại các cụm từ “vi phạm nhiều lần” thành “vi phạm hành chính nhiều lần” tại điểm a, điểm b, điểm c khoản 3 Điều 5.

Trước đây: Chưa có

Thứ 9: Đối với vụ việc do cơ quan tiến hành tố tụng hình sự

Điểm mới: Bãi bỏ khoản 3 Điều 8, Nghị định số 125/2020/NĐ-CP

Trước đây: Quy định như sau “Đối với vụ việc do cơ quan tiến hành tố tụng hình sự thụ lý, giải quyết, nhưng sau đó có quyết định không khởi tố vụ án hình sự, quyết định hủy bỏ quyết định khởi tố vụ án, quyết định đình chỉ điều tra hoặc đình chỉ vụ án nếu hành vi vi phạm có dấu hiệu vi phạm hành chính về thuế, hóa đơn thì trong thời hạn 03 ngày, kể từ ngày ra quyết định, cơ quan tiến hành tố tụng hình sự phải chuyển các quyết định nêu trên kèm theo hồ sơ, tang vật, phương tiện của vụ vi phạm và đề nghị xử phạt vi phạm hành chính đến người có thẩm quyền xử phạt vi phạm hành chính về thuế, hóa đơn. Thời hiệu xử phạt vi phạm áp dụng theo quy định tại khoản 1, 2 Điều này. Thời gian cơ quan tiến hành tố tụng thụ lý, xem xét được tính vào thời hiệu xử phạt vi phạm hành chính.”

Thứ 10: Đối với trường hợp quyết định xử phạt vi phạm hành chính đã được ban hành trước thời điểm Nghị định này có hiệu lực

Điểm mới: Đối với trường hợp quyết định xử phạt vi phạm hành chính đã được ban hành trước thời điểm Nghị định này có hiệu lực thi hành mà sau thời điểm có hiệu lực của Nghị định này, cá nhân, tổ chức bị xử phạt vi phạm hành chính còn khiếu nại thì được giải quyết theo Nghị định xử phạt vi phạm hành chính có hiệu lực tại thời điểm thực hiện hành vi vi phạm hành chính.

Trước đây: Không có

Thứ 11: Đối với các hành vi vi phạm hành chính trong lĩnh vực thuế, hóa đơn xảy ra trước ngày Nghị định này có hiệu lực thi hành

Điểm mới: Đối với các hành vi vi phạm hành chính trong lĩnh vực thuế, hóa đơn xảy ra trước ngày Nghị định này có hiệu lực thi hành mà sau đó mới bị phát hiện hoặc đang xem xét, giải quyết để xử phạt vi phạm hành chính thì áp dụng các quy định về xử phạt quy định tại Nghị định này nếu Nghị định này không quy định trách nhiệm pháp lý hoặc quy định trách nhiệm pháp lý nhẹ hơn cho cá nhân, tổ chức vi phạm.

Trước đây: Không có

Thứ 12: Đối với hồ sơ đề nghị miễn tiền phạt vi phạm hành chính về thuế, hóa đơn đã được cơ quan thuế tiếp nhận trước ngày Nghị định này có hiệu lực thi hành

Điểm mới: Đối với hồ sơ đề nghị miễn tiền phạt vi phạm hành chính về thuế, hóa đơn đã được cơ quan thuế tiếp nhận trước ngày Nghị định này có hiệu lực thi hành thì áp dụng Nghị định số 125/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định xử phạt vi phạm hành chính về thuế, hóa đơn để giải quyết theo quy định.

Trước đây: Không có.

*Chú ý: Nghị định số 102/2021/NĐ-CP có hiệu lực từ ngày 01 tháng 01 năm 2022.

2. Kết luận

Qua bài viết trên MISA AMIS đã tóm tắt và phân tích các ảnh hưởng từ quy định mới của Nghị định 102/2021/NĐ-CP đối với Nghị định số 125/2020/NĐ-CP quy định xử phạt vi phạm hành chính về thuế, hóa đơn. Hy vọng các bạn kế toán sẽ nắm bắt được những chính sách mới về thuế này để tránh bị mắc phải các lỗi phạt không đáng có.

Trong thời gian tới, các doanh nghiệp cần thực hiện chuyển đổi sang sử dụng hóa đơn điện tử để đáp ứng yêu cầu của Thông tư 78/2021. Doanh nghiệp nên sử dụng phần mềm kế toán có kết nối hóa đơn điện tử như phần mềm kế toán online MISA AMIS để thu được những lợi ích. Phần mềm AMIS Kế toán kết nối trực tiếp với phần mềm hóa đơn điện tử, cho phép:

- Phát hành hóa đơn điện tử ngay trên phần mềm và tự động hạch toán doanh thu ngay khi lập hóa đơn điện tử.

- Khởi tạo mẫu hóa đơn điện tử từ bộ mẫu sẵn: Chương trình có sẵn kho mẫu hóa đơn từ cơ bản đến đặc thù từng doanh nghiệp, đáp ứng nhu cầu sử dụng đa dạng, cho phép đơn vị lấy về sử dụng mà không mất công thiết kế lại.

- Kiểm tra tình trạng thông báo phát hành hóa đơn: Giúp kiểm soát được các tình trạng của Thông báo phát hành hóa đơn, từ đó tránh được việc bị phạt do phát hành HĐĐT khi chưa có hiệu lực.

- Quản lý hóa đơn do viết sai, mất, cháy hỏng: Giúp doanh nghiệp quản lý danh sách các hóa đơn bị xóa do viết sai thông tin để thông báo cho cơ quan thuế biết; quản lý mất, cháy, hỏng hóa đơn và tình trạng còn hiệu lực hay không.

- Đầy đủ báo cáo tình hình sử dụng hóa đơn: Cho phép in được báo cáo tình hình sử dụng hóa đơn theo tháng, quý, tuân thủ quy định mới nhất về quản lý và sử dụng hóa đơn của Bộ Tài chính.

Kính mời Quý Doanh nghiệp, Anh/Chị kế toán đăng ký sử dụng miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS tại đây.

Tác giả: Người yêu kế toán

Tác giả: Người yêu kế toán

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/