Ngày 17/09/2021, Bộ Tài chính đã có Thông tư 78/2021/TT-BTC để hướng dẫn thực hiện hóa đơn điện tử theo nghị định 123/2020/NĐ-CP. Thông tư đã hướng dẫn cụ thể các vấn đề liên quan để đảm bảo việc thực hiện hóa đơn điện tử từ ngày 01/07/2022 cho các doanh nghiệp, cơ sở kinh doanh và các nghiệp vụ phát sinh khác. Vậy thông tư này có những điểm nào cần lưu ý? Mời bạn đọc theo dõi tóm tắt các điểm mới tại thôngtư78/2021/TT-BTC qua bài viết này.

Hình 1: Tổng hợp tất cả các điểm mới của Thông tư số 78/2021/TT-BTC

1. Việc ủy nhiệm lập hóa đơn điện tử

- Căn cứ theo Khoản 7 Điều 4 Nghị định số 123/2020/NĐ-CP và tại Điều 3 Thông tư số 78/2021/TT-BTC thì Các doanh nghiệp, hộ kinh doanh, cơ sở kinh doanh được ủy quyền cho bên thứ ba lập hóa đơn điện tử cho các hoạt động mua bán, cung cấp dịch vụ của mình.

- Hóa đơn điện tử ủy nhiệm phải thể hiện tên, địa chỉ, mã số thuế của bên ủy nhiệm và tên, địa chỉ, mã số thuế của bên nhận ủy nhiệm và phải đúng thực tế phát sinh.

- Việc ủy nhiệm phải được lập bằng văn bản (hợp đồng hoặc thỏa thuận) giữa hai bên và phải thể hiện đầy đủ các thông tin sau:

+ Thông tin về bên ủy nhiệm và bên nhận ủy nhiệm (tên, địa chỉ, mã số thuế, chứng thư số);

+ Thông tin về hoá đơn điện tử ủy nhiệm (loại hoá đơn, ký hiệu hoá đơn, ký hiệu mẫu số hóa đơn);

+ Mục đích ủy nhiệm;

+ Thời hạn ủy nhiệm;

+ Phương thức thanh toán hoá đơn ủy nhiệm (ghi rõ trách nhiệm thanh toán tiền hàng hóa, dịch vụ trên hóa đơn ủy nhiệm);

– Việc ủy nhiệm được xác định là thay đổi thông tin đăng ký sử dụng hóa đơn điện tử do đó bên ủy nhiệm và bên nhận ủy nhiệm phải thông báo cho cơ quan thuế theo quy định tại Điều 15 Nghị định số 123/2020/NĐ-CP.

2. Tiêu chí đối với tổ chức cung cấp dịch vụ về hóa đơn điện tử để ký hợp đồng cung cấp dịch vụ hóa đơn điện tử có mã của cơ quan thuế và dịch vụ nhận, truyền, lưu trữ dữ liệu hóa đơn và các dịch vụ khác có liên quan

2.1. Đối với tổ chức cung cấp giải pháp hóa đơn điện tử có mã của cơ quan thuế và không có mã cho người bán và người mua.

Tiêu chí lựa chọn:

– Về chủ thể: Là tổ chức hoạt động trong lĩnh vực công nghệ thông tin được thành lập theo pháp luật Việt Nam; Thông tin về dịch vụ hóa đơn điện tử được công khai trên trang thông tin điện tử của tổ chức.

– Về nhân sự: Có tối thiểu 5 nhân sự trình độ đại học chuyên ngành về công nghệ thông tin.

– Về kỹ thuật: Có hạ tầng kỹ thuật, thiết bị công nghệ thông tin, hệ thống phần mềm đáp ứng yêu cầu theo Thông tư này.

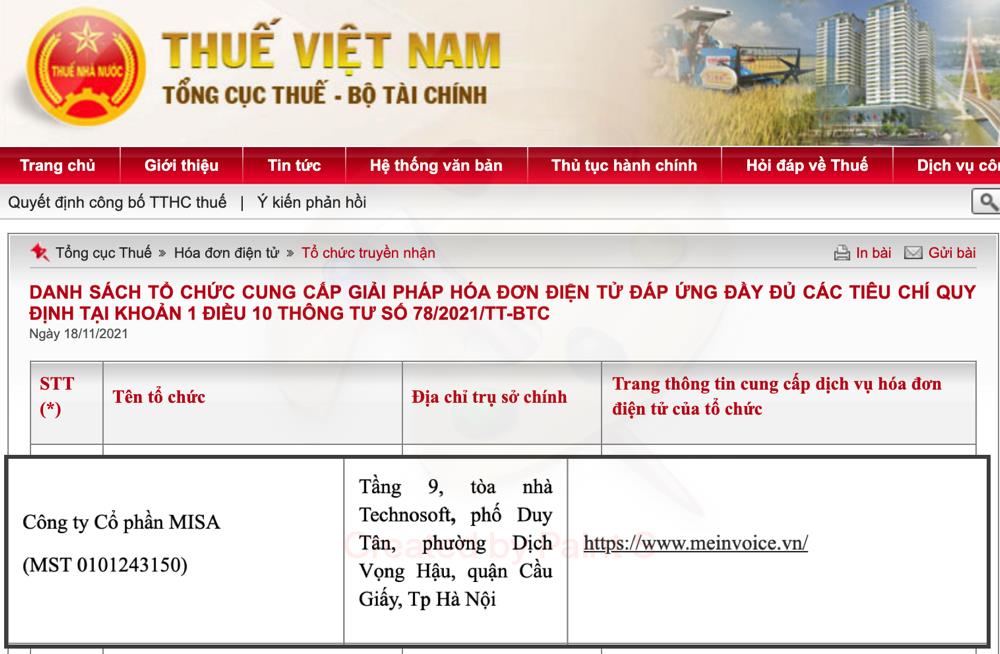

“MISA (Phần mềm hóa đơn điện tử MISA MeInvoice) là một trong 18 đơn vị/tổ chức cung cấp giải pháp hóa đơn điện tử đáp ứng đầy đủ các tiêu chí quy định tại khoản 1, Điều 10 Thông tư số 78/2021/TT-BTC.”

Hiện nay phần mềm kế toán online MISA AMIS đã đáp ứng đầy đủ các quy định tại thông tư 78/2021/TT-BTC. Các phiên bản mới nhất của phần mềm kế toán MISA AMIS cho phép kế toán thuận tiện hơn trong việc thực hiện nghiệp các nghiệp vụ về lấy dữ liệu hóa đơn; lập và phát hành hóa đơn điện tử; xử lý sai sót hóa đơn điện tử theo nghị định 123/2020/NĐ-CP, Thông tư 78/2021/TT-BTC Ngoài ra, phần mềm AMIS Kế toán còn có nhiều tính năng tiện ích hỗ trợ cho kế toán doanh nghiệp trong quá trình thực hiện nghiệp vụ..

2.2. Đối với tổ chức cung cấp dịch vụ nhận, truyền, lưu trữ dữ liệu hóa đơn điện tử

Tiêu chí lựa chọn:

– Về chủ thể: Là tổ chức được thành lập theo pháp luật Việt Nam, có tối thiểu 05 năm hoạt động trong lĩnh vực công nghệ thông tin; Thông tin về dịch vụ hóa đơn điện tử được công khai trên trang thông tin điện tử của tổ chức.

– Về tài chính: Có ký quỹ tại một ngân hàng hoạt động hợp pháp tại Việt Nam hoặc có giấy bảo lãnh của một ngân hàng hoạt động hợp pháp tại Việt Nam với giá trị không dưới 5 tỷ đồng để giải quyết các rủi ro và bồi thường thiệt hại có thể xảy ra trong quá trình cung cấp dịch vụ;

– Về nhân sự: Có tối thiểu 20 nhân sự trình độ đại học chuyên ngành về công nghệ thông tin;

– Về kỹ thuật: Có hạ tầng kỹ thuật, thiết bị công nghệ thông tin, hệ thống phần mềm đáp ứng yêu cầu theo Thông tư này.

(Căn cứ theo khoản 4 Điều 92 Luật Quản lý thuế số 38/2019/QH14 và tại Điều 10 Thông tư số 78/2021/TT-BTC )

“MISA (Phần mềm hóa đơn điện tử MISA MeInvoice) là đơn vị nằm trong top đầu được công bố đáp ứng đầy đủ các tiêu chí quy định tại khoản 2, Điều 10 Thông tư số 78/2021/TT-BTC và thành công ký hợp đồng cung cấp dịch vụ nhận, truyền và lưu trữ dữ liệu hóa đơn điện tử với Tổng Cục Thuế.”

3. Về ký hiệu mẫu số, ký hiệu hóa đơn, tên liên hóa đơn (Điều 4 Thông tư 78/2021/TT-BTC)

3.1 Hóa đơn điện tử:

– Ký hiệu mẫu số hóa đơn điện tử là ký tự có một chữ số tự nhiên là các số tự nhiên 1, 2, 3, 4, 5, 6 để phản ánh loại hóa đơn điện tử.

– Ký hiệu hóa đơn điện tử là nhóm 6 ký tự gồm cả chữ viết và chữ số thể hiện ký hiệu hóa đơn điện tử để phản ánh các thông tin sau:

+ Ký tự đầu tiên là một (01) chữ cái được quy định là C hoặc K như sau: C thể hiện hóa đơn điện tử có mã của cơ quan thuế, K thể hiện hóa đơn điện tử không có mã;

+ Hai ký tự tiếp theo là hai (02) chữ số Ả rập thể hiện năm lập hóa đơn điện tử được xác định theo 2 chữ số cuối của năm dương lịch.

+ Một ký tự tiếp theo là một (01) chữ cái được quy định là T, D, L, M, N, B, G, H thể hiện loại hóa đơn điện tử được sử dụng.

+ Hai ký tự cuối là chữ viết do người bán tự xác định căn cứ theo nhu cầu quản lý. Trường hợp người bán sử dụng nhiều mẫu hóa đơn điện tử trong cùng một loại hóa đơn thì sử dụng hai ký tự cuối nêu trên để phân biệt các mẫu hóa đơn khác nhau trong cùng một loại hóa đơn. Trường hợp không có nhu cầu quản lý thì để là YY;

3.2 Hóa đơn do cơ quan thuế đặt in:

Dùng cho Doanh nghiệp vừa và nhỏ, cơ sở kinh doanh tại địa bàn có điều kiện kinh tế khó khăn, chưa có đủ điều kiện cơ sở vật chất và hạ tầng để sử dụng hóa đơn điện tử, nhưng chỉ được sử dụng loại hóa đơn này không quá 12 tháng. Sau đó phải chuyển đổi sử dụng hóa đơn điện tử.

Ký hiệu mẫu số hóa đơn do Cục Thuế đặt in là một nhóm gồm 11 ký tự thể hiện các thông tin về: tên loại hoá đơn, số liên, số thứ tự mẫu trong một loại hoá đơn (một loại hoá đơn có thể có nhiều mẫu), các ký tự này quy định như hiện hành tại Thông tư số 39/2014/TT-BTC.

cụ thể như sau:

– Sáu (06) ký tự đầu tiên thể hiện tên loại hóa đơn:

+ 01GTKT: Hóa đơn giá trị gia tăng;

+ 02GTTT: Hóa đơn bán hàng;

+ 07KPTQ: Hóa đơn bán hàng dành cho tổ chức, cá nhân trong khu phi thuế quan;

+ 03XKNB: Phiếu xuất kho kiêm vận chuyển nội bộ;

+ 04HGDL: Phiếu xuất kho hàng gửi bán đại lý.

– Một (01) ký tự tiếp theo là các số tự nhiên 1, 2, 3 thể hiện số liên hóa đơn;

– Một (01) ký tự tiếp theo là “/” để phân cách;

– Ba (03) ký tự tiếp theo là số thứ tự của mẫu trong một loại hóa đơn, bắt đầu bằng 001 và tối đa đến 999.

4. Về việc chuyển đổi áp dụng hóa đơn điện tử có mã của cơ quan thuế

– Người nộp thuế đang sử dụng hóa đơn điện tử không có mã nếu có nhu cầu chuyển đổi áp dụng hóa đơn điện tử có mã của cơ quan thuế thì thực hiện thay đổi thông tin sử dụng hóa đơn điện tử theo quy định tại Điều 15 Nghị định số 123/2020/NĐ-CP.

– Người nộp thuế thuộc đối tượng sử dụng hóa đơn điện tử không có mã nếu thuộc trường hợp được xác định rủi ro cao về thuế theo quy định tại Thông tư số 31/2021/TT-BTC ngày 17/5/2021 của Bộ Tài chính quy định về áp dụng rủi ro trong quản lý thuế và được cơ quan thuế thông báo thì phải chuyển đổi sang áp dụng hóa đơn điện tử có mã của cơ quan thuế.

(Căn cứ tại Khoản 1, khoản 2 Điều 91 Luật Quản lý thuế số 38/2019/QH14 và tại Điều 5 Thông tư số 78/2021/TT-BTC)

5. Áp dụng hóa đơn điện tử đối với một số trường hợp khác

Tại Điều 6 Thông tư số 78/2021/TT-BTC quy định:

– Chuyển dữ liệu hóa đơn điện tử không có mã đã lập đến cơ quan thuế như sau: Người bán sau khi lập đầy đủ các nội dung hóa đơn gửi hóa đơn điện tử cho người mua và đồng thời gửi hóa đơn điện tử cho cơ quan thuế, chậm nhất là trong cùng ngày gửi cho người mua.

– Hộ kinh doanh, cá nhân kinh doanh sử dụng hóa đơn điện tử bao gồm: Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai phải sử dụng hóa đơn điện tử; Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán nếu có yêu cầu sử dụng hóa đơn thì cơ quan thuế cấp lẻ hóa đơn điện tử theo từng lần phát sinh; Hộ kinh doanh, cá nhân kinh doanh khai thuế theo từng lần phát sinh nếu có yêu cầu sử dụng hóa đơn thì cơ quan thuế cấp lẻ hóa đơn điện tử theo từng lần phát sinh.

– Đối với dịch vụ ngân hàng:

+ Trường hợp cung cấp dịch vụ ngân hàng ngày lập hóa đơn thực hiện định kỳ theo hợp đồng giữa hai bên kèm bảng kê hoặc chứng từ khác có xác nhận của hai bên, nhưng chậm nhất là ngày cuối cùng của tháng phát sinh hoạt động cung cấp dịch vụ;

+ Trường hợp cung cấp dịch vụ ngân hàng với số lượng lớn, phát sinh thường xuyên, cần có thời gian đối soát dữ liệu giữa ngân hàng và các bên thứ ba có liên quan (tổ chức thanh toán, tổ chức thẻ quốc tế hoặc các tổ chức khác), thời điểm lập hóa đơn là thời điểm hoàn thành việc đối soát dữ liệu giữa các bên nhưng chậm nhất không quá ngày 10 của tháng sau tháng phát sinh.

– Đối với trường hợp bán xăng dầu cho khách hàng thì người bán chuyển dữ liệu hóa đơn bán xăng dầu cho cơ quan thuế trong ngày. Trường hợp người bán và người mua có thỏa thuận để tạo thuận lợi cho việc lưu thông hàng hóa hoặc tra cứu dữ liệu thì người bán sau khi lập hóa đơn điện tử đầy đủ các nội dung trên hóa đơn gửi người mua đồng thời gửi hóa đơn cho cơ quan thuế.

6. Xử lý hóa đơn điện tử, bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót trong một số trường hợp:

– Nguyên tắc xử lý sai sót:

Nguyên tắc 1: Trường hợp hóa đơn điện tử đã lập có sai sót phải cấp lại mã của cơ quan thuế hoặc hóa đơn điện tử có sai sót cần xử lý theo hình thức điều chỉnh hoặc thay thế thì người bán được lựa chọn để thông báo việc điều chỉnh cho từng hóa đơn có sai sót hoặc thông báo việc điều chỉnh cho nhiều hóa đơn điện tử có sai sót đến cơ quan thuế bất cứ thời gian nào nhưng chậm nhất là ngày cuối cùng của kỳ kê khai thuế giá trị gia tăng phát sinh hóa đơn điện tử điều chỉnh;

Nguyên tắc 2: Trường hợp hóa đơn điện tử đã lập có sai sót và người bán đã xử lý theo hình thức điều chỉnh hoặc thay thế, sau đó lại phát hiện hóa đơn tiếp tục có sai sót thì các lần xử lý tiếp theo người bán sẽ thực hiện theo hình thức đã áp dụng khi xử lý sai sót lần đầu.

Nguyên tắc 3: Sau thời hạn chuyển bảng tổng hợp dữ liệu hóa đơn điện tử đến cơ quan thuế, trường hợp thiếu dữ liệu hóa đơn điện tử tại bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế thì người bán gửi bảng tổng hợp dữ liệu hóa đơn điện tử bổ sung;

Nguyên tắc 4: Trường hợp bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót thì người bán gửi thông tin điều chỉnh cho các thông tin đã kê khai trên bảng tổng hợp;

– Cách xử lý sai sót trong một số trường hợp khác:

TH1: Trường hợp người bán lập hóa đơn khi thu tiền trước hoặc trong khi cung cấp dịch vụ sau đó có phát sinh việc hủy hoặc chấm dứt việc cung cấp dịch vụ thì người bán thực hiện hủy hóa đơn điện tử đã lập và thông báo với cơ quan thuế về việc hủy hóa đơn.

TH2: Trường hợp theo quy định hóa đơn điện tử được lập không có ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn có sai sót thì người bán chỉ thực hiện điều chỉnh mà không thực hiện hủy hoặc thay thế;

TH3: Đối với nội dung về giá trị trên hóa đơn điện tử có sai sót thì: điều chỉnh tăng (ghi dấu dương), điều chỉnh giảm (ghi dấu âm) đúng với thực tế điều chỉnh.

TH4: Việc khai bổ sung hồ sơ khai thuế liên quan các hóa đơn điện tử điều chỉnh, thay thế (bao gồm cả hóa đơn điện tử bị hủy) thực hiện theo quy định của pháp luật quản lý thuế.

(Căn cứ theo Điều 7 Thông tư số 78/2021/TT-BTC)

7. Hóa đơn điện tử có mã của cơ quan thuế được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế

– Nguyên tắc: Hóa đơn điện tử có mã của cơ quan thuế được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế đảm bảo quy định tại Điều 11 Nghị định số 123/2020/NĐ-CP của Chính phủ.

– Đối tượng áp dụng: Doanh nghiệp và hộ, cá nhân kinh doanh nộp thuế theo phương pháp kê khai có hoạt động cung cấp hàng hoá, dịch vụ trực tiếp đến người tiêu dùng theo mô hình kinh doanh (trung tâm thương mại; siêu thị; bán lẻ hàng tiêu dùng; ăn uống; nhà hàng; khách sạn; bán lẻ thuốc tân dược; dịch vụ vui chơi, giải trí và các dịch vụ khác) được lựa chọn sử dụng hoá đơn điện tử được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế hoặc hóa đơn điện tử có mã, hóa đơn điện tử không có mã.

– Nội dung hóa đơn điện tử có mã của cơ quan thuế được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế có các nội dung:

Tên, địa chỉ, mã số thuế người bán;

Thông tin người mua nếu người mua yêu cầu (mã số định danh cá nhân hoặc mã số thuế);

Tên hàng hóa, dịch vụ, đơn giá, số lượng, giá thanh toán.

* Chú ý: Trường hợp tổ chức, doanh nghiệp nộp thuế theo phương pháp khấu trừ phải ghi rõ: Giá bán chưa thuế GTGT, thuế suất thuế GTGT, tiền thuế GTGT, tổng tiền thanh toán có thuế GTGT; Thời điểm lập hóa đơn; Mã của cơ quan thuế.

– Mã của cơ quan thuế trên hóa đơn điện tử khởi tại từ máy tính tiền được cấp tự động, theo dải ký tự cho từng cơ sở kinh doanh khi đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế và đảm bảo không trùng lắp.

– Tổng cục Thuế xây dựng lộ trình, hướng dẫn triển khai việc sử dụng mã của cơ quan thuế cấp đối với những hóa đơn điện tử có mã của của cơ quan thuế được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế để tham gia dự thưởng.

(Căn cứ theo Khoản 4 Điều 13 Nghị định số 123/2020/NĐ-CP và tại Điều 8 Thông tư số 78/2021/TT-BTC)

8. Sử dụng biên lai, chứng từ

– Cục Thuế in, khởi tạo và phát hành biên lai thuế Mẫu CTT50 theo hình thức đặt in, tự in, điện tử để sử dụng thu thuế, phí, lệ phí đối với hộ kinh doanh, cá nhân kinh doanh tại địa bàn đáp ứng điều kiện sử dụng biên lai và thu nợ đối với hộ khoán, thu thuế sử dụng đất nông nghiệp, phi nông nghiệp đối với hộ gia đình, cá nhân.

(Căn cứ tại Khoản 2 Điều 30 và Khoản 2 Điều 32 của Nghị định số 123/2020/NĐ-CP và tại Điều 9 Thông tư số 78/2021/TT-BTC)

9. Xử lý chuyển tiếp

– Doanh nghiệp, tổ chức kinh tế đã thông báo phát hành hóa đơn đặt in, hóa đơn tự in, hóa đơn điện tử không có mã hoặc đã đăng ký áp dụng hóa đơn điện tử có mã của cơ quan thuế, đã mua hóa đơn của cơ quan thuế trước ngày Thông tư này được ban hành thì được tiếp tục sử dụng hóa đơn đang sử dụng kể từ ngày Thông tư này được ban hành đến hết ngày 30 tháng 6 năm 2022 và thực hiện các thủ tục về hóa đơn theo quy định tại các Nghị định: số 51/2010/NĐ-CP và số Nghị định 04/2014/NĐ-CP của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ.

-Từ ngày Thông tư này được ban hành đến hết ngày 30 tháng 6 năm 2022, đối với các địa bàn đã đáp ứng điều kiện về cơ sở hạ tầng để triển khai hóa đơn điện tử theo Quyết định của Bộ Tài chính trên cơ sở đề nghị của Tổng cục Thuế thì cơ sở kinh doanh trên địa bàn có trách nhiệm chuyển đổi để áp dụng hóa đơn điện tử quy định tại Thông tư này theo lộ trình thông báo của cơ quan thuế.

* Chú ý: Trường hợp cơ sở kinh doanh chưa đáp ứng điều kiện về hạ tầng công nghệ thông tin mà tiếp tục sử dụng hóa đơn theo các hình thức nêu trên thì cơ sở kinh doanh thực hiện gửi dữ liệu hóa đơn đến cơ quan thuế theo Mẫu số 03/DL-HĐĐT Phụ lục IA ban hành kèm theo Nghị định số 123/2020/NĐ-CP này cùng với việc nộp tờ khai thuế giá trị gia tăng. Cơ quan thuế tiếp nhận dữ liệu hóa đơn của các cơ sở kinh doanh để đưa vào cơ sở dữ liệu hóa đơn và đăng tải trên Cổng thông tin điện tử của Tổng cục Thuế phục vụ việc tra cứu dữ liệu hóa đơn.

– Đối với cơ sở kinh doanh mới thành lập trong thời gian từ ngày Thông tư này được ban hành đến hết ngày 30 tháng 6 năm 2022, trường hợp cơ quan thuế thông báo cơ sở kinh doanh thực hiện áp dụng hóa đơn điện tử theo quy định tại Nghị định số 123/2020/NĐ-CP, Nghị định số 119/2018/NĐ-CP, Thông tư số 68/2019/TT-BTC và Thông tư này thì cơ sở kinh doanh thực hiện theo hướng dẫn của cơ quan thuế. Trường hợp chưa đáp ứng điều kiện về hạ tầng công nghệ thông tin mà tiếp tục sử dụng hóa đơn theo quy định tại các Nghị định số 51/2010/NĐ-CP và Nghị định số 04/2014/NĐ-CP quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ thì thực hiện như các cơ sở kinh doanh nêu trên.

– Đối với hóa đơn của cơ quan thuế đã đặt in theo quy định tại Nghị định số 51/2010/NĐ-CP và Nghị định số 04/2014/NĐ-CP quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ nếu có ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn giống với hướng dẫn tại Thông tư này và nội dung phù hợp với quy định tại Nghị định số 123/2020/NĐ-CP thì cơ quan thuế được sử dụng hóa đơn đã đặt in để bán cho các đối tượng được mua hóa đơn từ ngày 01 tháng 7 năm 2022 theo quy định tại Điều 23 Nghị định số 123/2020/NĐ-CP.

– Biên lai thu phí, lệ phí theo Mẫu hướng dẫn tại Thông tư số 303/2016/TT-BTC và Biên lai thu thuế được in theo Quyết định số 30/2001/QĐ-BTC ngày 13/4/2001 của Bộ Tài chính được tiếp tục sử dụng. Trường hợp sử dụng hết biên lai thuế, biên lai thu phí, lệ phí theo Mẫu hướng dẫn tại các văn bản nêu trên thì sử dụng Mẫu theo quy định tại Nghị định số 11/2020/NĐ-CP. Trường hợp cơ quan thuế thông báo chuyển đổi để áp dụng biên lai điện tử theo định dạng của cơ quan thuế thì tổ chức thực hiện chuyển đổi để áp dụng và thực hiện đăng ký sử dụng, thông báo phát hành, báo cáo tình hình sử dụng theo hướng dẫn tại Điều 34, Điều 36, Điều 38 Nghị định số 123/2020/NĐ-CP.

– Việc sử dụng chứng từ khấu trừ thuế thu nhập cá nhân tiếp tục thực hiện theo Thông tư số 37/2010/TT-BTC và Quyết định số 102/2008/QĐ-BTC đến hết ngày 30 tháng 6 năm 2022. Trường hợp các tổ chức khấu trừ thuế thu nhập cá nhân đáp ứng điều kiện về hạ tầng công nghệ thông tin được áp dụng hình thức chứng từ điện tử khấu trừ thuế thu nhập cá nhân theo quy định tại Nghị định số 123/2020/NĐ-CP trước ngày 01 tháng 7 năm 2022 và thực hiện các thủ tục theo hướng dẫn tại Thông tư số 37/2010/TT-BTC .

– Kể từ thời điểm doanh nghiệp, tổ chức, cá nhân, hộ, cá nhân kinh doanh sử dụng hóa đơn điện tử theo quy định tại Nghị định số 123/2020/NĐ-CP và quy định tại Thông tư này, nếu phát hiện hóa đơn đã lập theo quy định tại Nghị định số 51/2010/NĐ-CP, Nghị định số 04/2014/NĐ-CP và các văn bản hướng dẫn của Bộ Tài chính mà hóa đơn này có sai sót thì người bán và người mua phải lập văn bản thỏa thuận ghi rõ sai sót, người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT ban hành kèm theo Nghị định số 123/2020/NĐ-CP và lập hóa đơn hóa đơn điện tử mới (hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã) thay thế cho hóa đơn đã lập có sai sót.

Hóa đơn điện tử thay thế hóa đơn đã lập có sai sót phải có dòng chữ “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”. Người bán ký số trên hóa đơn điện tử mới thay thế hóa đơn đã lập có sai sót (hóa đơn lập theo Nghị định số 51/2010/NĐ-CP, Nghị định số 04/2014/NĐ-CP của Chính phủ và các văn bản hướng dẫn của Bộ Tài chính) để gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử không có mã) hoặc người bán gửi cơ quan thuế để được cấp mã cho hóa đơn điện tử thay thế hóa đơn đã lập (đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế). (Căn cứ theo Điều 12 Thông tư số 78/2021/TT-BTC).

10. KẾT LUẬN

MISA AMIS hy vọng những tổng hợp tóm tắt nội dung mới trong “Thông tư số 78/2021/TT-BTC về hướng dẫn về hóa đơn, chứng từ” ở trên sẽ giúp ích cho các bạn trong công tác kế toán để thực hiện theo đúng quy định của pháp luật tránh mắc phải các lỗi sai dẫn đến bị xử phạt, biết được thời gian hiệu lực cũng như các quy định chuyển tiếp để chuẩn bị sẵn sàng cho doanh nghiệp khi áp dụng hóa đơn điện tử sau này.

Nhận thấy tầm quan trọng của việc kế toán và chủ doanh nghiệp được cập nhật các thông tư, nghị định mới nhất từ chính phủ, phần mềm kế toán online MISA AMIS thường xuyên cập nhật các thông tư, nghị định mới do Bộ Tài chính ban hành để giúp kế toán viên dễ dàng hơn trong công việc.

Ngoài ra, AMIS Kế toán nằm trong hệ sinh thái thông minh, kết nối với ngân hàng điện tử, phần mềm bán hàng và kết nối hóa đơn điện tử đáp ứng quy định tại thông tư 78/2021/TT-BTC:

- Kết nối trực tiếp với phần mềm hóa đơn điện tử: Phần mềm kết nối trực tiếp dịch vụ Hóa đơn điện tử, giúp phát hành hóa đơn điện tử ngay trên phần mềm và tự động hạch toán doanh thu ngay khi lập hóa đơn điện tử.

- Khởi tại HĐĐT từ mẫu có sẵn: Chương trình có sẵn kho mẫu hóa đơn từ cơ bản đến đặc thù từng doanh nghiệp, đáp ứng nhu cầu sử dụng đa dạng, cho phép đơn vị lấy về sử dụng mà không mất công thiết kế lại.

- Kiểm tra tình trạng thông báo phát hành hóa đơn: Giúp kiểm soát được các tình trạng của Thông báo phát hành hóa đơn, từ đó tránh được việc bị phạt do phát hành HĐĐT khi chưa có hiệu lực

- Quản lý hóa đơn do viết sai, mất, cháy hỏng: Giúp doanh nghiệp quản lý danh sách các hóa đơn bị xóa do viết sai thông tin để thông báo cho cơ quan thuế biết; quản lý mất, cháy, hỏng hóa đơn và tình trạng còn hiệu lực hay không

- Đầy đủ báo cáo tình hình sử dụng hóa đơn: Cho phép in được báo cáo tình hình sử dụng hóa đơn theo tháng, quý, tuân thủ quy định mới nhất về quản lý và sử dụng hóa đơn của Bộ Tài chính

Mời Quý Doanh nghiệp, Anh/Chị Kế toán đăng ký sử dụng thử 15 ngày miễn phí hoàn toàn bản demo phần mềm kế toán online MISA AMIS tại đây.

![]()