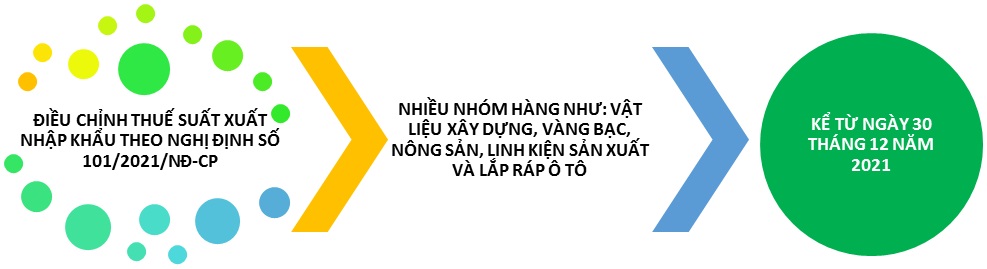

Ngày 15 tháng 11 năm 2021, Chính phủ đã ban hành Nghị định số 101/2021/NĐ-CP sửa đổi, bổ sung điều chỉnh mức thuế suất thuế xuất khẩu, mức thuế suất thuế nhập khẩu ưu đãi đối với một số nhóm mặt hàng quy định tại Phụ lục I – Biểu thuế xuất khẩu theo Danh mục mặt hàng chịu thuế và Phụ lục II – Biểu thuế nhập khẩu ưu đãi theo Danh mục mặt hàng chịu thuế quy định tại khoản 1 Điều 2 Nghị định 57/2020/NĐ-CP.

Theo đó, nhiều mặt hàng xuất nhập khẩu đặc biệt các nhóm hàng như vật liệu xây dựng, vàng bạc, nông sản, sản xuất và lắp ráp ô tô sẽ bị ảnh hưởng khi Nghị định số 101/2021/NĐ-CP chính thức có hiệu lực kể từ ngày 30 tháng 12 năm 2021. Để giúp quý doanh nghiệp và các bạn đọc nắm bắt nhanh được các thông tin quan trọng về Nghị định này, MISA AMIS xin gửi đến bài viết “Chính thức điều chỉnh thuế suất xuất nhập khẩu với nhiều mặt hàng vật liệu xây dựng, vàng bạc, nông sản, linh kiện sản xuất và lắp ráp ô tô theo Nghị định số 101/2021/NĐ-CP kể từ ngày 30 tháng 12 năm 2021”.

Các bạn hãy cùng MISA AMIS tìm hiểu ngay những thông tin mới ngay dưới đây.

>>> Đọc thêm các quy định mới nhất:

- Cách hủy hóa đơn còn tồn khi chuyển sang hóa đơn điện tử theo Nghị định 123/2020 và Thông tư 78/2021

1. Những mặt hàng thay đổi thuế suất xuất khẩu

1.1 Nhóm ngành hàng kinh doanh xuất khẩu về cát, đá tự nhiên

– Các loại cát tự nhiên, đã hoặc chưa nhuộm màu, trừ cát chứa kim loại thuộc Chương 26. Cụ thể tăng thuế suất xuất khẩu các mã hàng:

- Mã 2505.10.00.10: Bột oxit silic mịn và siêu mịn có kích thước hạt từ 96μm (micrô mét) trở xuống, hàm lượng SiO2 ≥ 97,7%, Fe2O3 ≤ 0,030%, độ ẩm ≤ 0,3%.

? Điểm mới: Trước đây thuế suất là 5%, nay tăng lên 10%.

- Mã 2505.10.00.20: Bột oxit silic mịn có kích thước hạt từ 500 μm (micromet) trở xuống, hàm lượng SiO2 ≥ 99,3%; Fe2O3 ≤ 0,01%, độ ẩm ≤ 5%

? Điểm mới: Trước đây chưa quy định cụ thể về mã 2505.10.00.20, hiện nay tăng lên 10%.

– Đá hoa (marble), đá travertine, ecaussine và đá vôi khác đế làm tượng đài hoặc đá xây dựng có trọng lượng riêng biểu kiến từ 2,5 trở lên và thạch cao tuyết hoa, đã hoặc chưa đẽo thô hoặc mới chỉ cắt, bằng cưa hay bằng cách khác, thành các khối hoặc tấm hình chữ nhật (kể cả hình vuông) (mã hàng 25.15); đá granit, đá pocfia, bazan, đá cát kết (sa thạch) và đá khác để làm tượng đài hay đá xây dựng, đã hoặc chưa đẽo thô hay mới chỉ cắt bằng cưa hoặc cách khác, thành khối hoặc tấm hình chữ nhật (kể cả hình vuông).

? Điểm mới: Điều chỉnh thuế suất xuất khẩu nhiều mặt hàng trong nhóm mã hàng 25.16 được điều chỉnh thành 17% đến 30% (tùy từng mặt hàng).

Theo lộ trình tăng thuế suất áp dụng cho một số mã hàng như: 2516.11.00 (Thô hoặc đã đẽo thô); 2516.12.20 (Dạng tấm); 2516.20.10 (Đá thô hoặc đã đẽo thô);…

Lộ trình tăng cụ thể như sau:

- Từ ngày 01/7/2022 áp dụng mức thuế suất 20%;

- Từ ngày 01/7/2023 áp dụng mức thuế suất 25%;

- Từ ngày 01/7/2024 áp dụng mức thuế suất 30%.

Ngoài ra, trong Nghị định cũng điều chỉnh thuế suất nhiều những mã hàng trong các nhóm mã hàng như:

| Mã hàng | Mô tả hàng hoá |

| 25.15 | Đá hoa (marble), đá travertine, ecaussine và đá vôi khác để làm tượng đài hoặc đá xây dựng có trọng lượng riêng biểu kiến từ 2,5 trở lên, và thạch cao tuyết hoa, đã hoặc chưa đẽo thô hoặc mới chỉ cắt, bằng cưa hay bằng cách khác, thành các khối hoặc tấm hình chữ nhật (kể cả hình vuông). |

| 25.17 | Đá cuội, sỏi, đá đã vỡ hoặc nghiền, chủ yếu để làm cốt bê tông, để rải đường bộ hay đường sắt hoặc đá ballast, đá cuội nhỏ và đá lửa tự nhiên (flint) khác, đã hoặc chưa qua xử lý nhiệt; đá dăm từ xỉ, từ xỉ luyện kim hoặc từ phế thải công nghiệp tương tự, có hoặc không kết hợp với các vật liệu trong phần đầu của nhóm này; đá dăm trộn nhựa đường, đá ở dạng viên, mảnh và bột, làm từ các loại đá thuộc nhóm 25.15 hoặc 25.16, đã hoặc chưa qua xử lý nhiệt. |

| 25.18 | Dolomite, đã hoặc chưa nung hoặc thiêu kết, kể cả dolomite đã đẽo thô hay mới chỉ cắt bằng cưa hoặc các cách khác, thành các khối hoặc tấm hình chữ nhật (kể cả hình vuông); hỗn hợp dolomite dạng nén. |

| 2521.00.00 | Chất gây chảy gốc đá vôi; đá vôi và đá có chứa canxi khác, dùng để sản xuất vôi hay xi măng. |

Trong đó, nhiều mã hàng thuộc nhóm mã hàng 25.15; 25.17 và 2521.00.00 cũng có lộ trình tăng thuế như trên. Còn một số mã hàng thuộc nhóm mã hàng 25.18 lại có lộ trình tăng thuế như sau:

- Từ ngày 01/7/2022 áp dụng mức thuế suất 15%;

- Từ ngày 01/7/2023 áp dụng mức thuế suất 20%.

(Các bạn quan tâm xem chi tiết điều chỉnh của các mã hàng trong Nghị định tại đây).

1.2 Nhóm ngành hàng kinh doanh về đồ trang sức và kim loại quý

– Đồ trang sức và các bộ phận của đồ trang sức, bằng kim loại quý hoặc kim loại được dát phủ kim loại quý (mã hàng 71.13).

? Điểm mới: Điều chỉnh nhiều tên mã hàng, tên hàng mới. Ngoài ra, thuế suất xuất khẩu nhóm mã hàng 7113.19 (Bằng kim loại quý khác, đã hoặc chưa mạ hoặc dát phủ kim loại quý) có nhiều mã hàng sẽ được điều chỉnh giảm từ 2% xuống còn 1%.

– Đồ kỹ nghệ vàng hoặc bạc và các bộ phận của đồ kỹ nghệ vàng bạc, bằng kim loại quý hoặc kim loại dát phủ kim loại quý (mã hàng 71.14); các sản phẩm khác bằng kim loại quý hoặc kim loại dát phủ kim loại quý (mã hàng 71.15).

? Điểm mới: Nhiều mã hàng thuộc nhóm mã hàng 71.14 và 71.15 thuế suất xuất khẩu được điều chỉnh giảm từ 2% xuống còn 1%.

– Nhóm hàng “Chì chưa gia công” (mã hàng 78.01)

? Điểm mới: Có mức thuế suất thuế xuất khẩu mới đồng nhất áp dụng là 15% thay vì 5% hoặc 15% như quy định cũ tại Nghị định 57/2020/NĐ-CP.

1.3 Nhóm ngành kinh doanh vật tư, nguyên liệu, bán thành phẩm với chi phí năng lượng chiếm từ 51% giá thành sản phẩm trở lên.

Nhiều những mã hàng thuộc nhóm: “211- Vật tư, nguyên liệu, bán thành phẩm (gọi chung là hàng hóa) không quy định ở trên có giá trị tài nguyên, khoáng sản cộng với chi phí năng lượng chiếm từ 51% giá thành sản phẩm trở lên” có điều chỉnh về thuế suất xuất khẩu.

(Các bạn độc giả quan tâm có thể xem chi tiết về các điều chỉnh này trong biểu thuế của Nghị định tại đây).

>>> Đọc thêm: Những điều cần biết về thuế giá trị gia tăng hàng xuất khẩu

2. Những mặt hàng thay đổi thuế suất nhập khẩu

2.1 Nhóm mặt hàng thịt lợn, tươi, ướp lạnh hoặc đông lạnh.

Mã nhóm hàng 02.03 – Thịt lợn, tươi, ướp lạnh hoặc đông lạnh. Trong đó, nhóm này có một số mã hàng nhỏ như sau:

| Mã hàng | Mô tả hàng hoá |

| 0203.21.00 | Thịt cả con và nửa con |

| 0203.22.00 | Thịt mông đùi (hams), thịt vai và các mảnh của chúng, có xương |

| 0203.29.00 | Loại khác |

? Điểm mới: Từ ngày 01/7/2022, các mã trên áp dụng mức thuế suất nhập khẩu giảm từ 15% còn 10%. Ngoài ra, nhiều mặt khác của nhóm 02.03 cũng thay đổi thuế suất.

(Các bạn độc giả nếu quan tâm đến nhóm hàng này có thể xem chi tiết về các điều chỉnh thuế suất trong biểu thuế của Nghị định tại đây).

2.2 Nhóm mặt hàng lúa mì và meslin và ngô

– Mã nhóm hàng 10.01 – Lúa mì và meslin

? Điểm mới: Mã này được giảm thuế từ 5% xuống còn 0%.

– Mã nhóm hàng 10.05 – Ngô

? Điểm mới: Mã có điều chỉnh giảm thuế suất nhập khẩu với mã hàng 1005.90.90 (Loại khác) từ 5% xuống còn 2%.

2.3 Nhóm mặt hàng khác

Theo biểu thuế suất nhập khẩu, Nghị định có điều chỉnh nhiều mã hàng như mã 25.15; 25.16; 40.11; 48.04; 68.02; 72.10; 72.13; 72.14; 72.15; 72.16.

Trong đó, đặc biệt chú ý đến các mã nhóm hàng từ 72.10; 72.13; 72.14; 72.15; 72.16 là những mã nhóm hàng “Sắt hoặc thép” nhập khẩu dùng rất nhiều cho xây dựng, có nhiều mã hàng được điều chỉnh giảm thuế suất nhập khẩu từ 20% xuống 15%. Điều này sẽ làm giảm giá nguyên vật liệu đầu vào trong các doanh nghiệp xây dựng.

>>> Xem thêm: Tổng hợp quy định và cách tính thuế giá trị gia tăng hàng nhập khẩu

3. Bổ sung mặt hàng nhập khẩu có thuế suất 0%

Theo Nghị định, bổ sung mã hàng 9805.00.00 vào Danh mục nhóm hàng từ 98.01 đến 98.48 và nhóm hàng 98.50; 98.51; 98.52 quy định tại điểm 1 khoản II Mục II Phụ lục II Nghị định số 57/2020/NĐ-CP và bổ sung thêm mã hàng 9849.46.00 vào Danh mục của nhóm hàng 98.49 quy định tại điểm 2 khoản II Mục II Phụ lục II Nghị định số 57/2020/NĐ-CP cụ thể như sau:

| Mã hàng | Mô tả | Mã hàng tương ứng tại Mục I phụ lục II | Thuế suất (%) |

| 9805.00.00 | – Quả và hạt có dầu để làm giống | 1207.30.00

1207.40.90 1207.50.00 1207.60.00 1207.70.00 1207.91.00 1207.99.40 1207.99.50 1207.99.90 |

0 |

| 9849.46.00 | – Engine ECU, loại sử dụng cho xe có động cơ | 8537.10.99 | 0 |

4. Những nhóm hàng thay đổi thuế suất nhập khẩu được ưu đãi riêng

Nghị định đã quy định chi tiết về điều kiện, kỳ xét và thủ tục xét ưu đãi thuế dành cho các doanh nghiệp sản xuất, lắp ráp xe ô tô khi nhập khẩu các mặt hàng để sản xuất, lắp ráp xe ô tô.

(Các bạn quan tâm về những điều chỉnh ưu đãi thuế nhập khẩu của doanh nghiệp sản xuất, lắp ráp xe ô tô có thể xem chi tiết trong Nghị định tại đây để được rõ hơn).

** Một số lưu ý:

– Nghị định này có hiệu lực từ ngày 30 tháng 12 năm 2021. Mức thuế suất thuế xuất khẩu đối với mặt hàng đá thuộc Chương 25 và Chương 68; mặt hàng clanhke thuộc nhóm 25.23 được thực hiện theo lộ trình quy định tại Phụ lục I ban hành kèm theo Nghị định này. Mức thuế suất thuế nhập khẩu ưu đãi đối với mặt hàng thịt lợn được thực hiện theo lộ trình quy định tại Phụ lục II ban hành kèm theo Nghị định này.

– Thuế suất thuế nhập khẩu ưu đãi đối với linh kiện ô tô nhập khẩu thuộc nhóm 98.49 quy định tại Điều 7a Nghị định số 57/2020/NĐ-CP được sửa đổi, bổ sung tại Nghị định này được áp dụng đến ngày 31 tháng 12 năm 2027. Doanh nghiệp đã đăng ký tham gia Chương trình ưu đãi thuế quy định trước thời điểm Nghị định này có hiệu lực thi hành không phải đăng ký lại Chương trình ưu đãi thuế và được hưởng ưu đãi theo quy định tại Nghị định này. Trường hợp thay đổi, bổ sung nhóm xe, mẫu xe, số lượng mẫu xe đã đăng ký tham gia Chương trình ưu đãi thuế, doanh nghiệp phải thực hiện đăng ký lại với cơ quan hải quan.

– Nghị định số 101/2021/NĐ-CP bãi bỏ khoản 3 điều 4 Nghị định số 122/2016/NĐ-CP liên quan đến mặt hàng đồ trang sức và các bộ phận rời của đồ trang sức bằng vàng.

5. Kết luận

MISA AMIS hy vọng qua bài viết về Nghị định số 101/2021/NĐ-CP sẽ giúp ích cho quý doanh nghiệp và các bạn đọc, đặc biệt các doanh nghiệp hoạt động về lĩnh vực xuất nhập khẩu, hoặc các doanh nghiệp đang kinh doanh các mặt hàng thuộc điều chỉnh của Nghị định như: buôn bán vật liệu xây dựng, vàng bạc, nông sản, sản xuất, lắp ráp ô tô,… thông qua bài viết sẽ kịp thời nắm bắt được chính sách thuế mới để có kế hoạch kinh doanh hiệu quả.

Chúc quý doanh nghiệp và các bạn đọc thành công!

Nhận thấy kế toán doanh nghiệp và chủ doanh nghiệp cần được cập nhật các quy định nhanh chóng kịp thời để có những quyết định đúng đắn, phần mềm kế toán online MISA AMIS thường xuyên cập nhật các chính sách, quy định, các thông tư, nghị định mới nhất để đảm bảo kế toán doanh nghiệp sẽ kịp thời nắm bắt được thông tin. Bên cạnh đó, phần mềm còn nhiều tính năng, tiện ích hỗ trợ đắc lực cho kế toán nghiệp vụ quản lý thuế

- Doanh nghiệp thực hiện đầy đủ các nghiệp vụ thuế, tuân thủ đúng các quy định của Nhà nước: Hạch toán kế toán các nghiệp vụ thuế; Tự động khấu trừ thuế GTGT đầu vào/đầu ra,…:

- Tự động lập Tờ khai thuế GTGT theo tháng/ quý, Tờ khai thuế TNDN tạm tính, Tờ khai quyết toán thuế TNDN,… các phụ lục kèm theo tờ khai và báo cáo thuế có mã vạch.

- Tự động khấu trừ thuế GTGT đầu vào, đầu ra để xác định số thuế phải nộp hay được hoàn lại.

- Tích hợp dịch vụ kê khai thuế MTAX.VN, giúp Kế toán nộp trực tiếp tờ khai đã lập trên phần mềm. Đồng thời, doanh nghiệp có thể xuất khẩu tờ khai ra định dạng xml để nộp qua cổng nhận tờ khai của cơ quan thuế.

- Cung cấp đầy đủ nghiệp vụ Thuế: Đáp ứng đầy đủ các nghiệp vụ: Thuế GTGT, Thuế TTĐB, Thuế TNDN, Thuế Nhập khẩu, Thuế Xuất khẩu, Thuế Tài nguyên, Thuế bảo vệ môi trường, Thuế TNCN

- Kiểm tra tình trạng hoạt động của người mua, người bán: Dễ dàng tra cứu được Người mua, Người bán có đang được phép hoạt động hay không giúp giảm thiểu việc kê khai các hóa đơn không hợp l

- Tự động quyết toán thuế TNDN hàng năm: Tự động lập Tờ khai thuế TNDN tạm tính theo mẫu số 01A/TNDN, 01B/TNDN hàng quý, mẫu số 03/TNDN và các phụ lục

- Tự động hạch toán điều chỉnh thuế GTGT: Nếu có phát sinh thay đổi số thuế GTGT chưa được khấu trừ hết hoặc số thuế GTGT phải nộp chương trình sẽ tự động lập chứng từ hạch toán điều chỉnh thuế GTGT

Nhanh tay đăng ký sử dụng miễn phí 15 ngày bản demo phần mềm kế toán MISA AMIS để thực tế trải nghiệm.

Tác giả: Người yêu kế toán + M.Y.T_Anh.

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/