Kể từ ngày 01/07/2026, Nghị định 254/2026/NĐ-CP chính thức có hiệu lực, thay thế Nghị định 123/2020/NĐ-CP và các văn bản sửa đổi, bổ sung liên quan về hóa đơn, chứng từ. Theo quy định chuyển tiếp, một số loại hóa đơn giấy, biên lai giấy và hóa đơn đặt in của cơ quan thuế không còn giá trị sử dụng hoặc phải thực hiện tiêu hủy theo quy định của pháp luật. Đồng thời, doanh nghiệp cũng cần lưu ý việc quản lý, lưu trữ và tiêu hủy hóa đơn điện tử đúng quy định để tránh rủi ro trong quá trình thanh tra, kiểm tra thuế. Trong bài viết này, phần mềm kế toán MISA AMIS sẽ tổng hợp các trường hợp phải tiêu hủy hóa đơn và những lưu ý quan trọng theo Nghị định 254/2026/NĐ-CP.

1. Tại sao phải hủy hóa đơn giấy, hóa đơn điện tử đã phát hành theo quy định cũ?

Việc hủy hóa đơn giấy hoặc ngừng sử dụng hóa đơn điện tử phát hành theo quy định cũ nhằm bảo đảm hệ thống hóa đơn được sử dụng thống nhất theo quy định của pháp luật hiện hành, đồng thời tránh phát sinh tình trạng sử dụng song song nhiều loại hóa đơn có giá trị pháp lý khác nhau.

Căn cứ theo Điều 43 Nghị định 254/2026/NĐ-CP, từ ngày 01/07/2026, Nghị định 123/2020/NĐ-CP, khoản 2 và khoản 3 điều 1 Nghị định 41/2022/NĐ-CP và Nghị định 70/205/NĐ-CP đã hết hiệu lực thi hành.

Đồng thời, Điều 44 Nghị định 254/2026/NĐ-CP quy định về điều khoản chuyển tiếp, trong đó nêu rõ:

- Hóa đơn đặt in của cơ quan thuế không còn giá trị sử dụng kể từ ngày 01/07/2026, các số hóa đơn chưa sử dụng phải thực hiện tiêu hủy theo quy định

- Đối với các loại hóa đơn, chứng từ thuộc diện chuyển đổi sang hình thức điện tử, tổ chức, doanh nghiệp và hộ, cá nhân kinh doanh phải thực hiện theo lộ trình chuyển tiếp và xử lý hóa đơn chưa sử dụng theo quy định của Nghị định

Như vậy, từ ngày 01/07/2026, doanh nghiệp không được tiếp tục sử dụng các loại hóa đơn đã hết giá trị pháp lý theo quy định cũ. Trường hợp hóa đơn giấy hoặc hóa đơn thuộc diện phải chấm dứt sử dụng nhưng chưa sử dụng hết thì phải thực hiện tiêu hủy theo đúng quy định chuyển tiếp nhằm bảo đảm tính hợp pháp của chứng từ kế toán, hóa đơn và tránh các rủi ro về thuế trong quá trình thanh tra, kiểm tra.

2. Hướng dẫn hủy hóa đơn giấy còn tồn theo Nghị định 254/2026/NĐ-CP

2.1. Trường hợp phải hủy hóa đơn giấy còn tồn

Theo quy định khoản 3 điều 44 Nghị định 254/2026/NĐ-CP:

…Hóa đơn đặt in của cơ quan thuế hết giá trị sử dụng. cơ quan thuế, tổ chức kinh tế, tổ chức, hộ kinh doanh, cá nhân kinh doanh sử dụng hóa đơn đặt in của cơ quan thuế chưa sử dụng hết phải thực hiện tiêu hủy hóa đơn đặt in của cơ quan thuế theo trình tự, thủ tục do bộ trưởng bộ tài chính quy định

Đồng thời, điều 44 của Nghị định cũng quy định rõ các trường hợp chuyển tiếp khác phải thực hiện tiêu hủy gồm:

- Hóa đơn bán hàng dự trữ quốc gia bằng giấy chưa sử dụng hết khi chuyển sang hóa đơn điện tử phải được tiêu hủy theo quy định

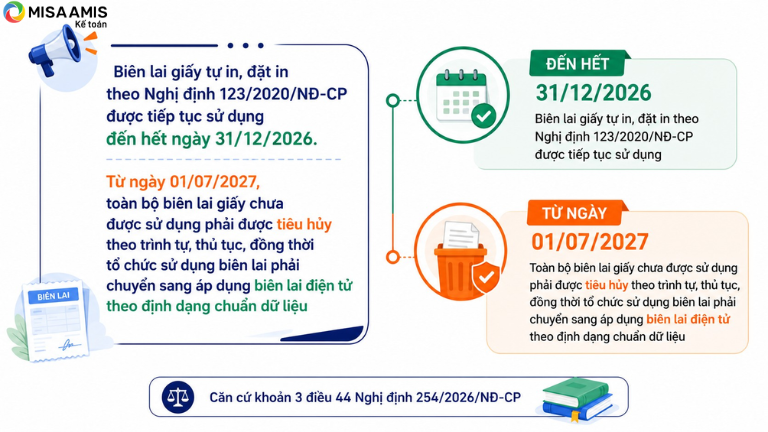

- Biên lai giấy tự in, đặt in theo Nghị định 123/2020/NĐ-CP được tiếp tục sử dụng đến hết ngày 31/12/2026. Từ ngày 01/07/2027, toàn bộ biên lai giấy chưa được sử dụng phải được tiêu hủy theo trình tự, thủ tục, đồng thời tổ chức sử dụng biên lai phải chuyển sang áp dụng biên lai điện tử theo định dạng chuẩn dữ liệu

Lưu ý: Quy định này chỉ áp dụng đối với các trường hợp được nêu trong điều 44 Nghị định 254/2026/NĐ-CP. Các loại hóa đơn, chứng từ khác được thực hiện theo quy định của pháp luật chuyên ngành và hướng dẫn của BTC.

2.2 Việc huỷ hóa đơn được thực hiện như thế nào?

Nghị định 254/2026/NĐ-CP không quy định chi tiết về trình tự, hồ sơ hoặc thời hạn tiêu hủy hóa đơn như Nghị định 123/2020/NĐ-CP trước đây.

Thay vào đó điều 44 Nghị định 254/2026/NĐ-CP quy định việc tiêu hủy hóa đơn giấy trong các trường hợp chuyển tiếp sẽ thực hiện theo trình tự, thủ tục do Bộ trưởng Bộ Tài chính quy định.

Do đó, khi hủy hóa đơn, doanh nghiệp cần phải chú ý đến những vấn đề sau:

- Rà soát toàn bộ hóa đơn giấy còn tồn để xác định loại hóa đơn thuộc diện phải chấm dứt sử dụng

- Thực hiện chuyển đổi sang hóa đơn điện tử theo quy định hiện hành

- Theo dõi và thực hiện việc tiêu hủy hóa đơn theo văn bản hướng dẫn của Bộ Tài chính khi được ban hành

- Lưu trữ hồ sơ liên quan đến việc quản lý và tiêu hủy hóa đơn theo quy định của pháp luật về kế toán và lưu trữ

2.3 Lưu ý khi tiêu hủy hóa đơn giấy

Khi thực hiện tiêu hủy hóa đơn giấy, doanh nghiệp cần lưu ý 1 số vấn đề như sau:

- Hóa đơn, chứng từ được phép tiêu hủy là những hóa đơn, chứng từ đã hết thời hạn lưu trữ theo Điều 5 Nghị định 254/2026/NĐ-CP

- Chỉ thực hiện tiêu hủy đối với các trường hợp thuộc diện phải tiêu hủy theo quy định của pháp luật

- Không tiếp tục sử dụng hóa đơn đặt in của cơ quan thuế kể từ ngày 01/07/2026 do các hóa đơn này đã hết giá trị sử dụng theo khoản 3 Điều 44 Nghị định 254/2026

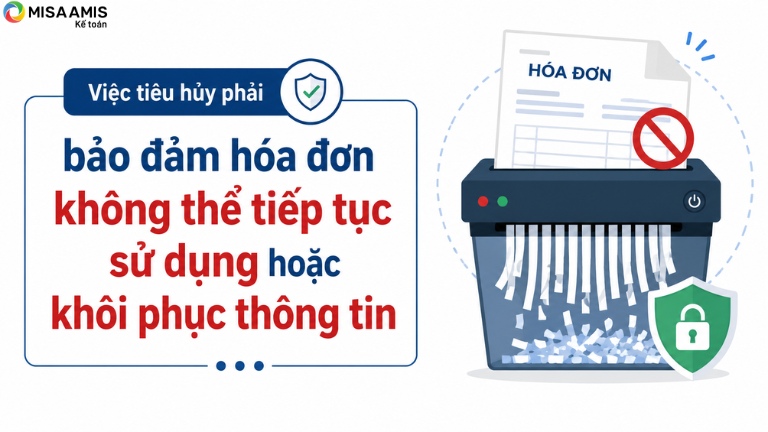

- Việc tiêu hủy phải bảo đảm hóa đơn không thể tiếp tục sử dụng hoặc khôi phục thông tin

3. Hướng dẫn quản lý và tiêu hủy hóa đơn điện tử theo Nghị định 254/2026/NĐ-CP

Theo khoản 8 Điều 3 Nghị định 254/2026/NĐ-CP, tiêu hủy hóa đơn điện tử là biện pháp làm cho hóa đơn điện tử không còn tồn tại trên hệ thống thông tin, không thể truy cập và tham chiếu đến các thông tin chứa trong hóa đơn điện tử. Đồng thời, hóa đơn điện tử chỉ được phép tiêu hủy khi đã hết thời hạn lưu trữ theo quy định tại Điều 5 của Nghị định.

Như vậy, doanh nghiệp không được tự ý xóa hoặc tiêu hủy hóa đơn điện tử đang còn thời hạn lưu trữ, kể cả khi đã chuyển sang sử dụng phiên bản phần mềm hoặc mẫu hóa đơn điện tử mới.

Lưu ý:

- Doanh nghiệp tiếp tục lưu trữ đầy đủ hóa đơn điện tử đã phát hành trong suốt thời hạn lưu trữ theo quy định của pháp luật

- Không thực hiện xóa dữ liệu hoặc tiêu hủy hóa đơn điện tử khi chưa đủ điều kiện theo quy định

- Trường hợp cần tiêu hủy hóa đơn điện tử đã hết thời hạn lưu trữ, việc tiêu hủy phải bảo đảm dữ liệu không còn tồn tại trên hệ thống và không thể truy cập hoặc tham chiếu trở lại theo quy định tại khoản 8 điều 3 nghị định 254/2026/NĐ-CP

4. Trách nhiệm của tổ chức cung cấp dịch vụ hóa đơn điện tử

Theo quy định tại Nghị định 254/2026/NĐ-CP, tổ chức cung cấp dịch vụ hóa đơn điện tử có trách nhiệm cung cấp giải pháp lập, truyền, nhận và lưu trữ hóa đơn điện tử theo quy định của pháp luật, bảo đảm hệ thống đáp ứng yêu cầu về quản lý, lưu trữ và khai thác dữ liệu hóa đơn điện tử. Nghị định cũng xác định tổ chức cung cấp dịch vụ hóa đơn điện tử là tổ chức cung cấp giải pháp lập, truyền và lưu trữ hóa đơn điện tử, chứng từ điện tử.

Trong quá trình sử dụng, doanh nghiệp nên chủ động phối hợp với đơn vị cung cấp dịch vụ để:

- Bảo đảm hệ thống hóa đơn điện tử hoạt động ổn định, đáp ứng quy định hiện hành

- Thực hiện sao lưu, lưu trữ và quản lý dữ liệu hóa đơn điện tử an toàn

- Được hỗ trợ kỹ thuật nâng cấp hệ thống hoặc triển khai các quy định mới của cơ quan quản lý nhà nước

Kết luận

Việc tiêu hủy hóa đơn giấy và quản lý hóa đơn điện tử theo đúng quy định của Nghị định 254/2026/NĐ-CP là yêu cầu quan trọng nhằm bảo đảm tính hợp pháp của chứng từ kế toán và tuân thủ quy định về quản lý hóa đơn, chứng từ. Doanh nghiệp cần chủ động rà soát các loại hóa đơn thuộc diện chuyển tiếp, thực hiện lưu trữ và tiêu hủy đúng quy định, đồng thời theo dõi các văn bản hướng dẫn của Bộ Tài chính về trình tự, thủ tục tiêu hủy hóa đơn khi được ban hành.

Để việc lập, quản lý và lưu trữ hóa đơn điện tử được thực hiện chính xác, an toàn và đồng bộ với dữ liệu kế toán, doanh nghiệp có thể sử dụng phần mềm kế toán doanh nghiệp MISA AMIS Kế toán. Đây là một sản phẩm thuộc hệ sinh thái quản trị doanh nghiệp MISA AMIS, giúp kết nối liền mạch với các nghiệp vụ như hóa đơn điện tử, bán hàng, ngân hàng và nhiều ứng dụng quản trị khác. Nhờ đó, doanh nghiệp có thể phát hành hóa đơn, tự động hạch toán, đồng bộ dữ liệu và quản lý tập trung trên một nền tảng, đáp ứng đầy đủ quy định hiện hành, đồng thời giảm sai sót và tiết kiệm thời gian xử lý cho kế toán.

- Phát hành hóa đơn điện tử ngay trên phần mềm và tự động hạch toán doanh thu ngay khi lập hóa đơn điện tử.

- Khởi tạo mẫu hóa đơn điện tử từ bộ mẫu sẵn: Chương trình có sẵn kho mẫu hóa đơn từ cơ bản đến đặc thù từng doanh nghiệp, đáp ứng nhu cầu sử dụng đa dạng, cho phép đơn vị lấy về sử dụng mà không mất công thiết kế lại.

- Kiểm tra tình trạng thông báo phát hành hóa đơn: Giúp kiểm soát được các tình trạng của Thông báo phát hành hóa đơn, từ đó tránh được việc bị phạt do phát hành HĐĐT khi chưa có hiệu lực.

- Đầy đủ báo cáo tình hình sử dụng hóa đơn: Cho phép in được báo cáo tình hình sử dụng hóa đơn theo tháng, quý, tuân thủ quy định mới nhất về quản lý và sử dụng hóa đơn của Bộ Tài chính.

Đăng ký trải nghiệm miễn phí 15 ngày MISA AMIS Kế toán để tối ưu quy trình quản lý hóa đơn điện tử, tự động hóa nghiệp vụ kế toán và nâng cao hiệu quả quản trị doanh nghiệp.

![]()