Để triển khai Luật Quản lý thuế số 38/2019/QH14 và Nghị định số 123/2020/NĐ-CP, ngày 17/9/2021 Chính phủ đã ban hành Thông tư số 78/2021/TT-BTC hướng dẫn quy định về hóa đơn, chứng từ. Trong đó, điểm mới quan trọng nhất của Thông tư số 78/2021/TT-BTC là quy định việc quản lý, sử dụng hóa đơn điện tử. Một trong số đó là quy định về hóa đơn điện tử có mã và không có mã của cơ quan thuế. Để các bạn nắm bắt nhanh được quy định quan trọng này MISA AMIS sẽ tổng hợp ngắn gọn, đầy đủ và chính xác quy định này trong bài viết dưới đây.

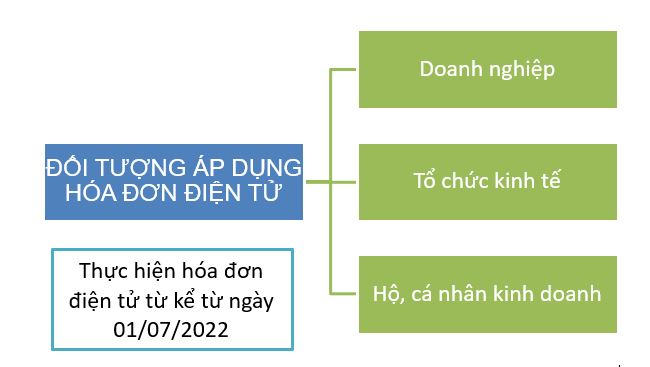

1. ĐỐI TƯỢNG ÁP DỤNG HÓA ĐƠN ĐIỆN TỬ

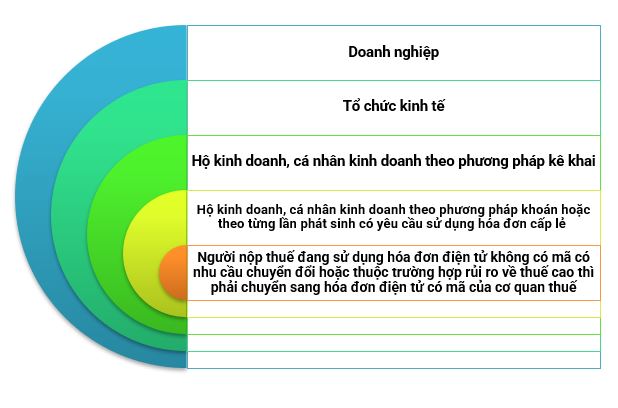

2. ĐỐI TƯỢNG ÁP DỤNG HÓA ĐƠN ĐIỆN TỬ BẮT BUỘC CÓ MÃ CỦA CƠ QUAN THUẾ

Căn cứ theo Điều 51, Điều 91, Luật quản lý thuế số 38/2019/QH14 quy định về áp dụng hóa đơn điện tử có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ gồm các đối tượng sau:

***) Chú ý trường hợp:

Người nộp thuế thuộc đối tượng sử dụng hóa đơn điện tử không có mã theo quy định tại khoản 2 Điều 91 Luật Quản lý thuế nếu thuộc trường hợp được xác định rủi ro cao về thuế theo quy định tại Thông tư số 31/2021/TT-BTC ngày 17/5/2021 của Bộ Tài chính quy định về áp dụng rủi ro trong quản lý thuế và được cơ quan thuế thông báo (Mẫu số 01/TB-KTT Phụ lục IB ban hành kèm theo Nghị định số 123/2020/NĐ-CP) về việc chuyển đổi áp dụng hóa đơn điện tử có mã của cơ quan thuế thì phải chuyển đổi sang áp dụng hóa đơn điện tử có mã của cơ quan thuế.

Trong thời gian mười (10) ngày làm việc kể từ ngày cơ quan thuế phát hành thông báo, người nộp thuế phải thay đổi thông tin sử dụng hóa đơn điện tử (chuyển từ sử dụng hóa đơn điện tử không có mã sang hóa đơn điện tử có mã của cơ quan thuế) theo quy định tại Điều 15 Nghị định số 123/2020/NĐ-CP và thực hiện theo thông báo của cơ quan thuế.

Sau 12 tháng kể từ thời điểm chuyển sang sử dụng hóa đơn điện tử có mã của cơ quan thuế, nếu người nộp thuế có nhu cầu sử dụng hóa đơn điện tử không có mã thì người nộp thuế thay đổi thông tin sử dụng hóa đơn điện tử theo quy định tại Điều 15 Nghị định số 123/2020/NĐ-CP, cơ quan thuế căn cứ quy định tại khoản 2 Điều 91 Luật Quản lý thuế và quy định tại Thông tư số 31/2021/TT-BTC để xem xét, quyết định.

(Căn cứ theo khoản 2, Điều 5, Thông tư số 78/2021/TT-BTC )

3. ĐỐI TƯỢNG ÁP DỤNG HÓA ĐƠN ĐIỆN TỬ KHÔNG CÓ MÃ CỦA CƠ QUAN THUẾ

a) Doanh nghiệp kinh doanh ở các lĩnh vực:

1. Điện lực

2. Xăng dầu

3. Bưu chính viễn thông

4. Nước sạch

5. Tài chính tín dụng

6. Bảo hiểm

7. Y tế

8. Kinh doanh thương mại điện tử

9. Kinh doanh siêu thị

10. Thương mại

11. Vận tải hàng không

12. Vận tải đường bộ

13. Vận tải đường sắt

14. Vận tải đường biển

15. Vận tải đường thủy

b) Các doanh nghiệp, tổ chức kinh tế đã hoặc sẽ thực hiện giao dịch với cơ quan thuế bằng phương tiện điện tử, xây dựng hạ tầng công nghệ thông tin, có hệ thống phần mềm kế toán, phần mềm lập hóa đơn điện tử đáp ứng lập, tra cứu hóa đơn điện tử, lưu trữ dữ liệu hóa đơn điện tử theo quy định và bảo đảm việc truyền dữ liệu hóa đơn điện tử đến người mua và đến cơ quan thuế thì được sử dụng hóa đơn điện tử không có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ, không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ.

4. ĐỐI TƯỢNG ÁP DỤNG MUA HÓA ĐƠN ĐIỆN TỬ CỦA CƠ QUAN THUẾ NHƯNG KHÔNG PHẢI TRẢ TIỀN

Doanh nghiệp nhỏ và vừa, hợp tác xã, hộ, cá nhân kinh doanh thuộc trường hợp quy định tại khoản 1 Điều 14 Nghị định số 123/2020/NĐ-CP không thực hiện giao dịch với cơ quan thuế bằng phương tiện điện tử, không có hạ tầng công nghệ thông tin, không có hệ thống phần mềm kế toán, không có phần mềm lập hóa đơn điện tử để sử dụng hóa đơn điện tử và truyền dữ liệu hóa đơn điện tử đến người mua và đến cơ quan thuế thì thực hiện mua hóa đơn của cơ quan thuế theo quy định tại Điều 23 Nghị định số 123/2020/NĐ-CP và không phải trả tiền.

Tổng cục thuế thực hiện hoặc ủy thác cho tổ chức cung cấp dịch vụ về hóa đơn điện tử thực hiện cung cấp hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền dịch vụ cho các đối tượng nêu trên.

** Chi tiết: Doanh nghiệp nhỏ và vừa, hợp tác xã, hộ, cá nhân kinh doanh thuộc trường hợp quy định tại khoản 1 Điều 14 Nghị định số 123/2020/NĐ-CP gồm có:

a) Doanh nghiệp nhỏ và vừa, hợp tác xã, hộ, cá nhân kinh doanh tại địa bàn có điều kiện kinh tế – xã hội khó khăn, địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn. Địa bàn có điều kiện kinh tế – xã hội khó khăn, địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn thực hiện theo Danh mục địa bàn ưu đãi đầu tư ban hành kèm theo Nghị định số 118/2015/NĐ-CP ngày 12 tháng 11 năm 2015 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Đầu tư và các văn bản sửa đổi, bổ sung hoặc thay thế nếu có.

b) Doanh nghiệp nhỏ và vừa khác theo đề nghị của Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương gửi Bộ Tài chính trừ doanh nghiệp hoạt động tại các khu kinh tế, khu công nghiệp, khu công nghệ cao.

5. KẾT LUẬN

Hóa đơn điện tử đem lại những lợi ích thiết thực về chi phí, thời gian, hiệu quả công việc cho doanh nghiệp và tổ chức. Để việc áp dụng hóa đơn điện tử được chính xác và đúng quy định thì việc không thể thiếu là phải xác định đúng Đơn vị của mình thuộc đối tượng sử dụng hóa đơn điện tử có mã hay không có mã của cơ quan thuế. MISA AMIS hy vọng bài viết đã giúp cho các bạn giải quyết được khó khăn trên.

Phần mềm kế toán online MISA AMIS mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Phần mềm cho phép kế toán viên:

- Làm việc mọi lúc mọi nơi qua internet: giúp kế toán viên nói riêng và ban lãnh đạo doanh nghiệp nói chung có thể kịp thời đưa ra quyết định về vấn đề tài chính của doanh nghiệp.

- Kết nối ngân hàng điện tử: các quy định hiện nay khiến việc doanh nghiệp phải giao dịch qua ngân hàng ngày càng phổ biến hơn, đồng thời, ngân hàng cũng đóng vai trò quan trọng đối với hoạt động của doanh nghiệp vì vậy phần mềm online MISA AMIS cho phép kết nối ngân hàng điện tử mang đến lợi ích về thời gian, công sức và tiền của cho doanh nghiệp và cho kế toán.

- Kết nối với Cơ quan Thuế: Việc kê khai và nộp thuế điện tử hiện nay đang là xu thế và phần mềm online MISA AMIS với tiện ích mTax cho phép kế toán có thể kê khai và nộp thuế ngay trên phần mềm.

- Kết nối với hệ thống quản trị bán hàng, nhân sự: Phần mềm online MISA AMIS nằm trong một hệ sinh thái gồm nhiều phần mềm quản lý mang đến giải pháp tổng thể cho quản trị doanh nghiệp.….

Ngoài các tính năng thông minh kể trên, phần mềm kế toán online MISA AMIS còn thường xuyên cập nhật các chính sách, quy định, các thông tư, nghị định mới nhất để đảm bảo kế toán doanh nghiệp sẽ kịp thời nắm bắt được thông tin.

Nhanh tay đăng ký sử dụng miễn phí 15 ngày phần mềm kế toán online MISA AMIS để thực tế trải nghiệm.

Tác giả: Nguyễn Kế Toán

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/