Hoàn thuế là gì và khi nào bạn có thể được hoàn thuế? Đây là một câu hỏi quan trọng đối với nhiều cá nhân và doanh nghiệp khi thực hiện nghĩa vụ thuế. Việc hoàn thuế không chỉ giúp người nộp thuế nhận lại số tiền thừa mà còn liên quan đến các quy định, thủ tục phức tạp. Bài viết này sẽ giải thích chi tiết về các trường hợp được hoàn thuế, hồ sơ cần chuẩn bị và các bước thực hiện hoàn thuế qua các hình thức khác nhau.

1. Hoàn thuế là gì?

Hoàn thuế là một thuật ngữ trong lĩnh vực thuế, chỉ việc cơ quan thuế trả lại cho người nộp thuế một phần hoặc toàn bộ số tiền thuế đã nộp nếu như số thuế này vượt quá mức phải nộp theo quy định của pháp luật.

Hoàn thuế không chỉ áp dụng cho thuế thu nhập cá nhân mà còn có thể áp dụng cho nhiều loại thuế khác, như thuế giá trị gia tăng (VAT) hoặc thuế thu nhập doanh nghiệp, tùy vào từng trường hợp cụ thể.

Trong thực tế, hoàn thuế giúp giảm thiểu những sai sót trong quá trình tính toán thuế của người nộp thuế và cơ quan thuế. Bên cạnh đó, nó còn giúp người dân và doanh nghiệp duy trì dòng tiền, có cơ hội tái đầu tư hoặc sử dụng vào các mục đích khác.

2. Các trường hợp được hoàn thuế

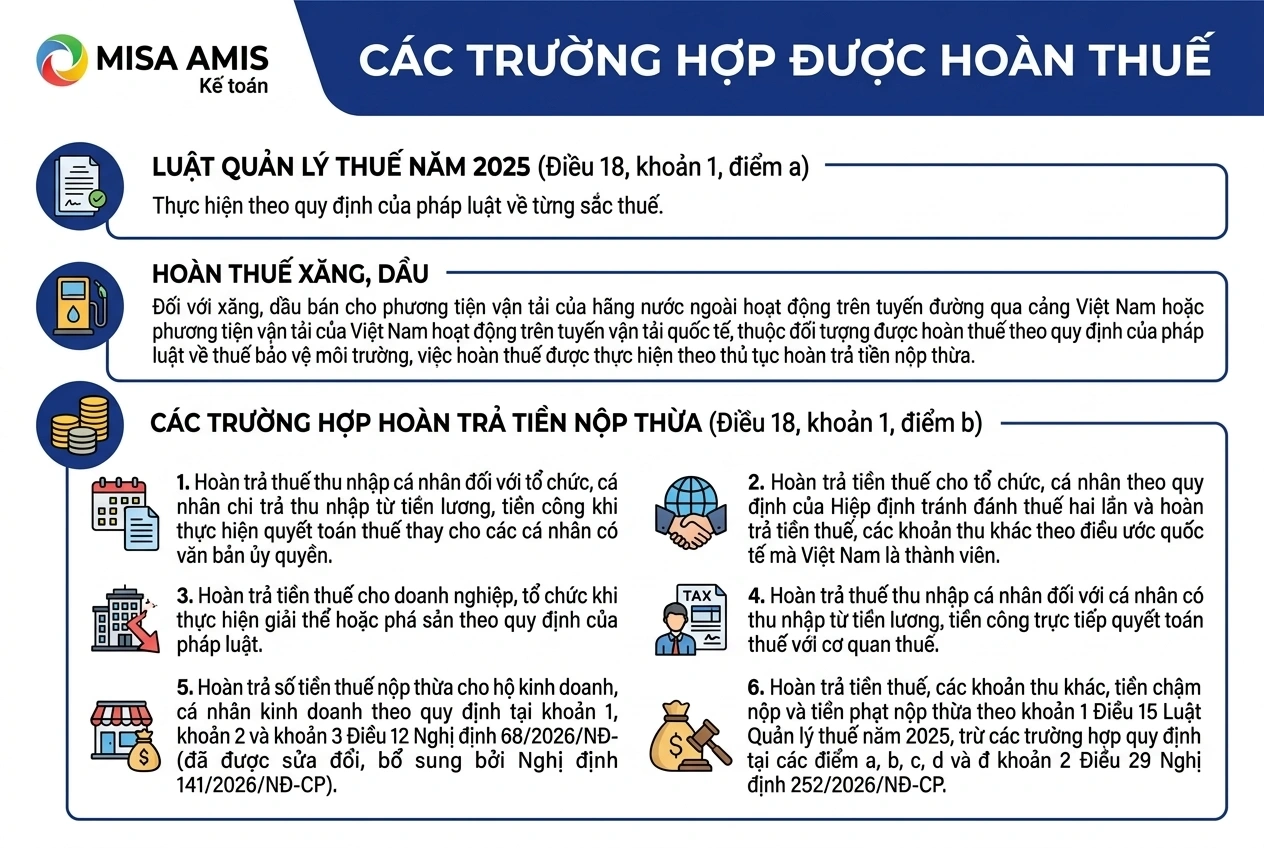

Điều 29 Nghị định 252/2026/NĐ-CP quy định chi tiết các trường hợp được hoàn thuế và hoàn trả tiền nộp thừa, cụ thể như sau:

- Các trường hợp hoàn thuế quy định tại điểm a khoản 1 Điều 18 Luật Quản lý thuế năm 2025 được thực hiện theo quy định của pháp luật về từng sắc thuế.

- Đối với xăng, dầu bán cho phương tiện vận tải của hãng nước ngoài hoạt động trên tuyến đường qua cảng Việt Nam hoặc phương tiện vận tải của Việt Nam hoạt động trên tuyến vận tải quốc tế, thuộc đối tượng được hoàn thuế theo quy định của pháp luật về thuế bảo vệ môi trường, việc hoàn thuế được thực hiện theo thủ tục hoàn trả tiền nộp thừa.

- Các trường hợp hoàn trả tiền nộp thừa: Theo điểm b khoản 1 Điều 18 Luật Quản lý thuế năm 2025, các trường hợp được hoàn trả tiền nộp thừa bao gồm:

- Hoàn trả thuế thu nhập cá nhân đối với tổ chức, cá nhân chi trả thu nhập từ tiền lương, tiền công khi thực hiện quyết toán thuế thay cho các cá nhân có văn bản ủy quyền.

- Hoàn trả tiền thuế cho tổ chức, cá nhân theo quy định của Hiệp định tránh đánh thuế hai lần và hoàn trả tiền thuế, các khoản thu khác theo điều ước quốc tế mà Việt Nam là thành viên.

- Hoàn trả tiền thuế cho doanh nghiệp, tổ chức khi thực hiện giải thể hoặc phá sản theo quy định của pháp luật.

- Hoàn trả thuế thu nhập cá nhân đối với cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế với cơ quan thuế.

- Hoàn trả số tiền thuế nộp thừa cho hộ kinh doanh, cá nhân kinh doanh theo quy định tại khoản 1, khoản 2 và khoản 3 Điều 12 Nghị định 68/2026/NĐ-CP (đã được sửa đổi, bổ sung bởi Nghị định 141/2026/NĐ-CP).

- Hoàn trả tiền thuế, các khoản thu khác, tiền chậm nộp và tiền phạt nộp thừa theo khoản 1 Điều 15 Luật Quản lý thuế năm 2025, trừ các trường hợp quy định tại các điểm a, b, c, d và đ khoản 2 Điều 29 Nghị định 252/2026/NĐ-CP.

3. Hồ sơ hoàn thuế gồm những gì?

Căn cứ Điều 46 Thông tư 89/2026TT-BTC, người nộp thuế trong trường hợp được hoàn thuế có trách nhiệm lập và gửi hồ sơ hoàn thuế cho cơ quan quản lý thuế có thẩm quyền. Hồ sơ hoàn thuế bao gồm các thành phần sau:

- Văn bản yêu cầu hoàn thuế: Đây là tài liệu chính thức do người nộp thuế soạn thảo, trong đó ghi rõ yêu cầu hoàn thuế, thông tin cá nhân hoặc doanh nghiệp và lý do hoàn thuế.

- Các tài liệu liên quan đến yêu cầu hoàn thuế: Bao gồm các chứng từ, tài liệu, hóa đơn và các giấy tờ chứng minh cho việc hoàn thuế

Mẫu biểu hoàn thuế được quy định tại Phụ lục III ban hành kèm theo Thông tư 89/2026/TT-BTC, bao gồm:

| STT | Tên mẫu biểu | Mẫu số |

| 1 | Văn bản đề nghị hoàn trả khoản thu ngân sách nhà nước | 01/HT |

| 2 | Văn bản đề nghị hoàn thuế theo Hiệp định tránh đánh thuế hai lần hoặc Điều ước quốc tế khác | 02/HT |

| 3 | Bảng kê hoá đơn, chứng từ hàng hoá, dịch vụ mua vào | 01-1/HT |

| 4 | Bảng kê thuế GTGT của hàng hoá, dịch vụ mua vào dùng cho cơ quan đại diện ngoại giao | 01-3a/HT |

| 5 | Bảng kê viên chức ngoại giao thuộc đối tượng được hoàn thuế GTGT | 01-3b/HT |

| 6 | Bảng kê chứng từ hoàn thuế GTGT cho người nước ngoài xuất cảnh | 01-4/HT |

| 7 | Văn bản đề nghị hủy hồ sơ đề nghị hoàn thuế | 01/ĐNHUY |

| 8 | Thông báo về việc hồ sơ chưa đủ điều kiện hoàn thuế/không được hoàn thuế | 04/TB-HT |

| 9 | Thông báo về việc chuyển hồ sơ sang diện kiểm tra trước hoàn thuế | 05/TB-HT |

| 10 | Quyết định về việc hoàn thuế | 01/QĐ-HT |

| 11 | Quyết định về việc hoàn thuế kiêm bù trừ thu NSNN | 02/QĐHT |

| 12 | Phụ lục số tiền thuế, tiền chậm nộp, tiền phạt phải nộp được bù trừ | 01/PL-BT |

| 13 | Quyết định về việc thu hồi hoàn thuế | 03/QĐ-THH |

| 14 | Văn bản đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa | 01/ĐNXLNT |

Tải xuống trọn bộ Biểu mẫu hoàn thuế tại đây

4. Phân loại hồ sơ hoàn thuế

Căn cứ Điều 18 Luật Quản lý thuế 2025, hồ sơ hoàn thuế được phân thành hai loại như sau:

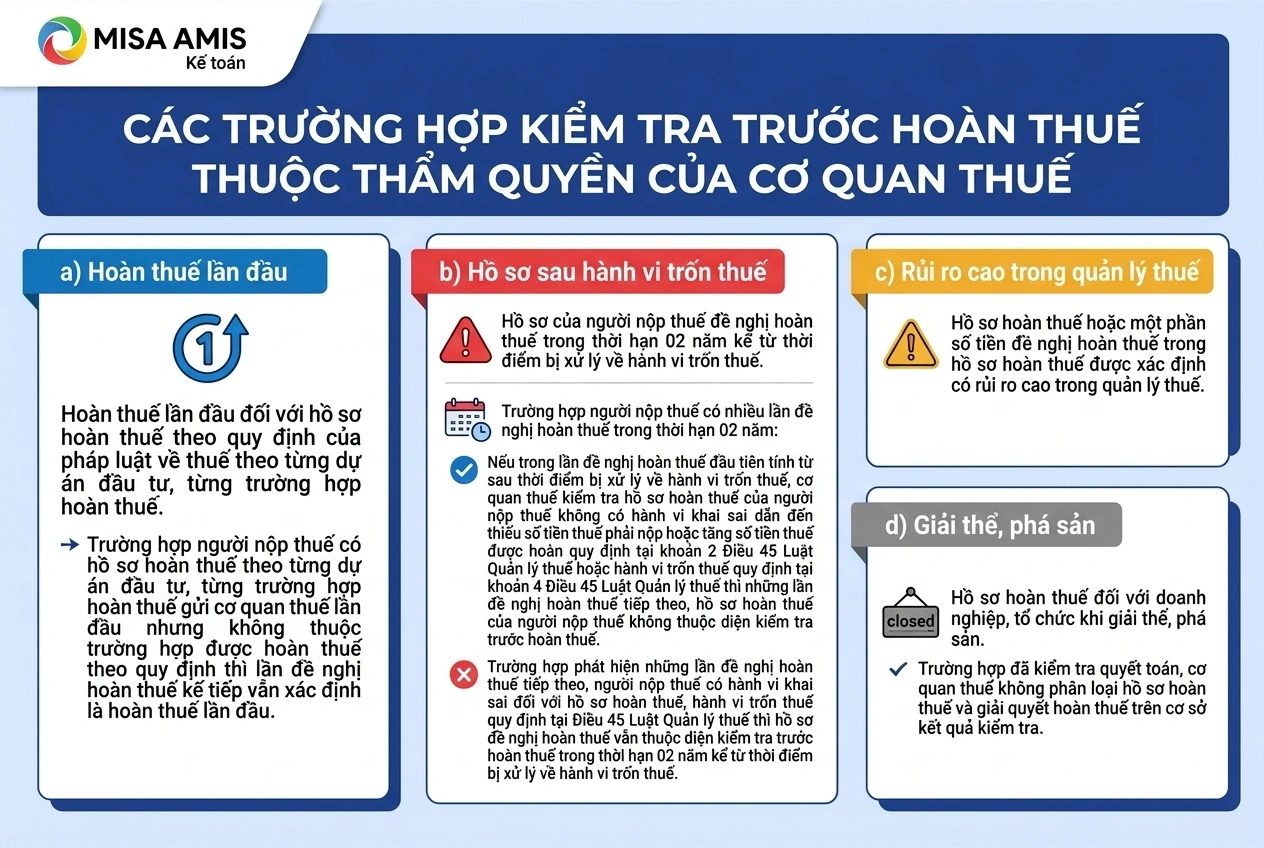

- 4.1. Hồ sơ thuộc diện kiểm tra trước hoàn thuế

Căn cứ Khoản 1 Điều 30 Nghị định 252/2026/NĐ-CP và Khoản 1 Điều 48 Thông tư 89/2026/TT-BTC, các trường hợp sau đây áp dụng đối với hồ sơ thuộc diện kiểm tra trước hoàn thuế:

- Hồ sơ đề nghị hoàn thuế lần đầu của người nộp thuế (NNT) đối với từng trường hợp hoàn thuế theo quy định của pháp luật về thuế theo từng dự án đầu tư, từng trường hợp hoàn thuế. Nếu người nộp thuế có hồ sơ hoàn thuế theo từng dự án đầu tư, từng trường hợp hoàn thuế gửi cơ quan thuế lần đầu nhưng không thuộc trường hợp được hoàn thuế theo quy định thì lần đề nghị hoàn thuế kế tiếp vẫn xác định là hoàn thuế lần đầu. Cụ thể, các trường hợp bao gồm:

- Hoàn thuế giá trị gia tăng (GTGT):

- Hoàn thuế đối với dự án đầu tư theo từng dự án đầu tư;

- Hoàn thuế đối với xuất khẩu;

- Hoàn thuế đối với cơ sở kinh doanh sản xuất hàng hóa, cung cấp dịch vụ chịu thuế suất thuế giá trị gia tăng 5%;

- Hoàn thuế thuộc chương trình, dự án sử dụng vốn hỗ trợ phát triển chính thức (ODA) không hoàn lại;

- Hoàn thuế đối với hàng hóa, dịch vụ mua trong nước bằng nguồn vốn viện trợ không hoàn lại không thuộc hỗ trợ phát triển chính thức của các cơ quan, tổ chức nước ngoài;

- Hoàn thuế đối với hàng hóa, dịch vụ mua trong nước bằng nguồn tiền viện trợ quốc tế khẩn cấp để cứu trợ và khắc phục hậu quả thiên tai tại Việt Nam.

- Hoàn thuế tiêu thụ đặc biệt đối với xăng sinh học theo quy định của pháp luật về thuế tiêu thụ đặc biệt

- Hoàn thuế giá trị gia tăng (GTGT):

- Hồ sơ của người nộp thuế đề nghị hoàn thuế trong thời hạn 02 năm kể từ thời điểm bị xử lý về hành vi trốn thuế.

- Trường hợp NNT có nhiều lần yêu cầu hoàn thuế trong thời gian này, nếu trong lần đầu đề nghị hoàn thuế tính từ sau thời điểm bị xử lý về hành vi trốn thuế, cơ quan thuế kiểm tra mà không phát hiện hành vi khai sai gây thiếu thuế hoặc tăng số thuế hoàn, thì các lần yêu cầu hoàn thuế sau sẽ không phải kiểm tra trước hoàn thuế.

- Tuy nhiên, nếu phát hiện những lần đề nghị hoàn thuế tiếp theo, người nộp thuế có hành vi khai sai đối với hồ sơ hoàn thuế, hành vi trốn thuế quy định, thì hồ sơ đề nghị hoàn thuế vẫn thuộc diện kiểm tra trước hoàn thuế trong thời hạn 02 năm kể từ thời điểm bị xử lý về hành vi trốn thuế.

- Hồ sơ hoàn thuế hoặc một phần số tiền đề nghị hoàn thuế trong hồ sơ hoàn thuế được xác định có rủi ro cao trong quản lý thuế

- Hồ sơ hoàn thuế đối với doanh nghiệp, tổ chức khi giải thể, phá sản. Trường hợp đã kiểm tra quyết toán, cơ quan thuế không phân loại hồ sơ hoàn thuế và giải quyết hoàn thuế trên cơ sở kết quả kiểm tra.

4.2. Hồ sơ thuộc diện hoàn thuế trước

Hồ sơ thuộc diện hoàn thuế trước là các hồ sơ của người nộp thuế không nằm trong các trường hợp kiểm tra trước hoàn thuế sau.

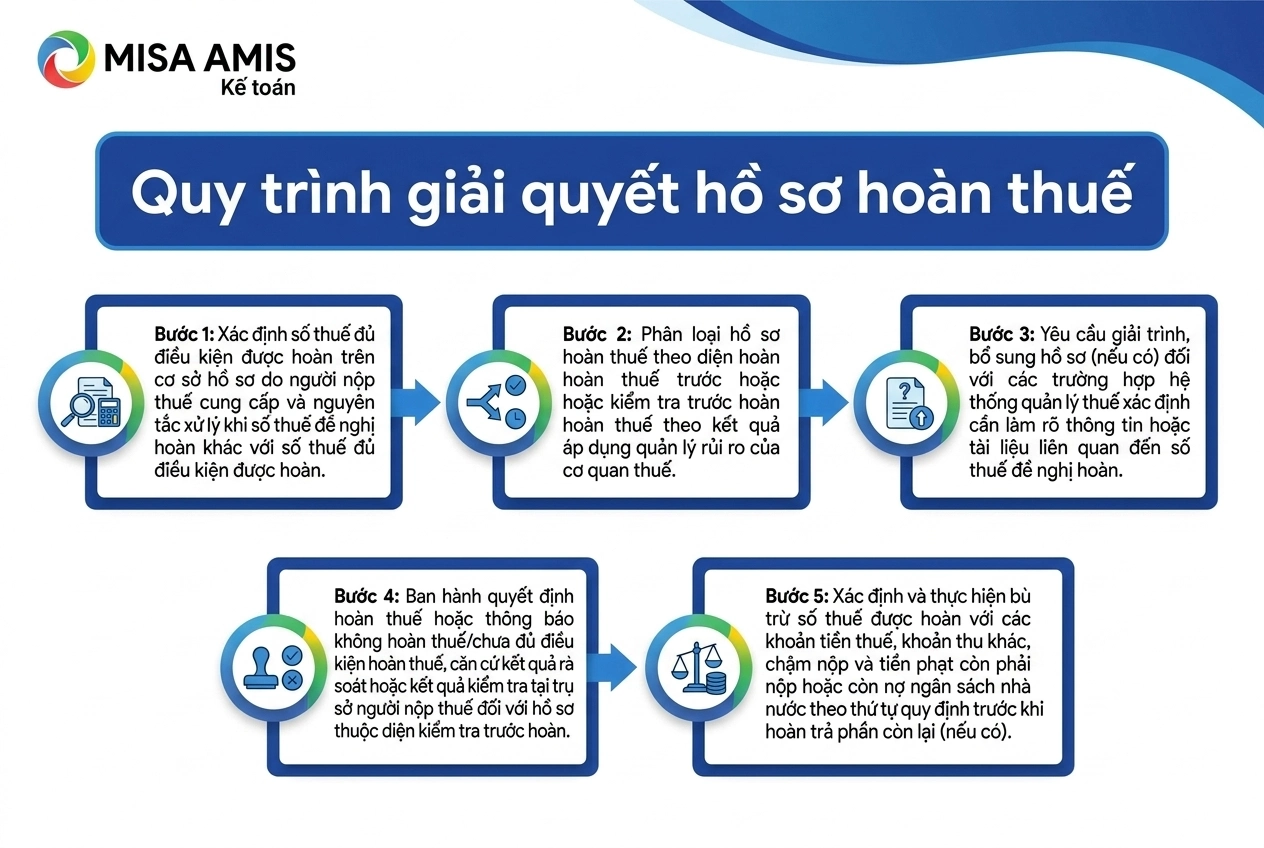

5. Trình tự giải quyết hồ sơ hoàn thuế

Theo Điều 49 Thông tư 89/2026/TT-BTC, cơ quan thuế thực hiện giải quyết hồ sơ hoàn thuế theo trình tự từ việc xác định số thuế đủ điều kiện được hoàn, phân loại hồ sơ theo mức độ rủi ro, xử lý hồ sơ thuộc diện hoàn trước hoặc kiểm tra trước hoàn, đến bù trừ nghĩa vụ thuế và ban hành quyết định hoàn thuế. Cụ thể như sau:

Bước 1. Xác định số thuế đủ điều kiện được hoàn

Cơ quan thuế rà soát hồ sơ hoàn thuế, hồ sơ khai thuế và dữ liệu quản lý thuế để xác định số thuế đủ điều kiện được hoàn.

Việc xác định số thuế được hoàn thực hiện theo nguyên tắc:

- Nếu số thuế đề nghị hoàn lớn hơn số thuế đủ điều kiện được hoàn, người nộp thuế chỉ được hoàn theo số đủ điều kiện.

- Nếu số thuế đề nghị hoàn nhỏ hơn số thuế đủ điều kiện được hoàn, cơ quan thuế chỉ giải quyết hoàn theo đúng số tiền người nộp thuế đề nghị.

Bước 2. Phân loại hồ sơ theo diện hoàn thuế trước hoặc kiểm tra trước hoàn

Sau khi tiếp nhận hồ sơ, cơ quan thuế áp dụng quản lý rủi ro để phân loại hồ sơ.

- Đối với hồ sơ thuộc diện hoàn thuế trước, Hệ thống thông tin quản lý thuế sẽ đối chiếu dữ liệu khai thuế với cơ sở dữ liệu của cơ quan thuế và thông tin từ cơ quan nhà nước có thẩm quyền (nếu có) để xác định số thuế đủ điều kiện hoàn.

- Đối với hồ sơ hoặc một phần số tiền hoàn có rủi ro cao, cơ quan thuế chuyển sang diện kiểm tra trước hoàn thuế theo quy định.

Bước 3. Yêu cầu giải trình, bổ sung hồ sơ (nếu cần)

Nếu Hệ thống thông tin quản lý thuế xác định hồ sơ cần làm rõ, trong 03 ngày làm việc kể từ ngày tiếp nhận hồ sơ, cơ quan thuế sẽ ban hành Thông báo yêu cầu giải trình, bổ sung thông tin, tài liệu.

Người nộp thuế có 10 ngày làm việc để gửi văn bản giải trình, bổ sung hồ sơ. Trường hợp không giải trình hoặc giải trình không chứng minh được số thuế đề nghị hoàn là đúng, cơ quan thuế sẽ thông báo phần số tiền không được hoàn hoặc chưa đủ điều kiện hoàn thuế.

Bước 4. Ban hành quyết định hoàn thuế hoặc thông báo kết quả giải quyết

Căn cứ kết quả rà soát hoặc kết quả kiểm tra đối với hồ sơ thuộc diện kiểm tra trước hoàn, cơ quan thuế sẽ:

- Ban hành Quyết định hoàn thuế đối với số thuế đủ điều kiện được hoàn;

- Hoặc ban hành Thông báo số tiền không được hoàn hoặc chưa đủ điều kiện hoàn thuế đối với phần không đáp ứng điều kiện theo quy định.

Đối với hồ sơ kiểm tra trước hoàn, việc giải quyết được thực hiện trên cơ sở biên bản kiểm tra, kết luận kiểm tra và quyết định xử lý vi phạm (nếu có).

Bước 5. Bù trừ nghĩa vụ thuế trước khi hoàn tiền

Trước khi chuyển tiền hoàn thuế, cơ quan thuế thực hiện bù trừ số thuế được hoàn với các khoản tiền thuế, tiền chậm nộp, tiền phạt và các khoản phải nộp khác còn nợ ngân sách nhà nước theo quy định.

Việc bù trừ được thực hiện đối với các khoản nợ do cơ quan thuế, cơ quan hải quan hoặc cơ quan được giao quản lý các khoản thu ngân sách nhà nước cung cấp. Sau khi hoàn thành bù trừ, cơ quan thuế sẽ hoàn trả phần số tiền còn lại (nếu có) cho người nộp thuế.

6. Thời gian giải quyết hồ sơ hoàn thuế

Theo quy định tại Luật Quản lý thuế 2025 và Nghị định 252/2026/NĐ-CP thời gian giải quyết hồ sơ hoàn thuế được quy định rõ ràng đối với từng loại hồ sơ. Cụ thể:

- Thời hạn tiếp nhận và phản hồi hồ sơ hoàn thuế: Trong thời hạn 03 ngày làm việc kể từ ngày nhận được hồ sơ hoàn thuế, cơ quan thuế phải thông báo cho người nộp thuế về việc tiếp nhận hoặc không tiếp nhận hồ sơ. Trường hợp hồ sơ hoàn thuế đồng thời là hồ sơ khai thuế thì thông báo tiếp nhận hồ sơ khai thuế được coi là thông báo tiếp nhận hồ sơ hoàn thuế.

- Thời hạn giải quyết hồ sơ thuộc diện hoàn thuế trước: Đối với hồ sơ thuộc diện hoàn thuế trước, chậm nhất 06 ngày làm việc kể từ ngày cơ quan thuế ban hành thông báo tiếp nhận hồ sơ, cơ quan thuế phải ban hành một trong các văn bản sau:

- Quyết định hoàn thuế;

- Thông báo số tiền đề nghị hoàn không được hoàn thuế;

- Thông báo chuyển toàn bộ hoặc một phần hồ sơ sang diện kiểm tra trước hoàn thuế;

- Thông báo hồ sơ hoặc số tiền đề nghị hoàn chưa đủ điều kiện được hoàn thuế.

- Thời hạn giải quyết hồ sơ thuộc diện kiểm tra trước hoàn thuế: Đối với hồ sơ thuộc diện kiểm tra trước hoàn thuế, chậm nhất 10 ngày làm việc kể từ ngày ban hành kết luận kiểm tra hoặc quyết định xử lý vi phạm (nếu có), cơ quan thuế phải ban hành Quyết định hoàn thuế hoặc Thông báo số tiền đề nghị hoàn không được hoàn, chưa đủ điều kiện được hoàn thuế theo quy định.

Lưu ý: Thời hạn giải quyết hồ sơ hoàn thuế không bao gồm khoảng thời gian người nộp thuế thực hiện giải trình, bổ sung thông tin, tài liệu theo yêu cầu của cơ quan thuế. Do đó, trên thực tế thời gian xử lý có thể kéo dài hơn nếu hồ sơ cần bổ sung hoặc làm rõ thông tin.

Kết luận

Hoàn thuế là một quyền lợi quan trọng giúp người nộp thuế được trả lại một phần hoặc toàn bộ số thuế đã nộp dư. Quá trình hoàn thuế yêu cầu người nộp thuế tuân thủ đầy đủ các thủ tục và hồ sơ theo quy định để đảm bảo tính chính xác và kịp thời.

Để hỗ trợ doanh nghiệp trong việc quản lý thuế và các vấn đề kế toán hiệu quả, phần mềm kế toán online MISA AMIS là một công cụ hữu ích. Các tính năng nổi bật của phần mềm bao gồm:

- Quản lý thuế và báo cáo tự động giúp tiết kiệm thời gian và giảm thiểu sai sót.

- Trợ lý ảo AVA hỗ trợ giải đáp nhanh chóng các thắc mắc về thuế.

- Lưu trữ và truy xuất dữ liệu thuế giúp bạn dễ dàng theo dõi và nắm bắt thông tin liên quan đến thuế đã hoàn.

- Quản lý chi phí và doanh thu giúp tối ưu hóa quy trình tài chính và kế toán.

- Tính năng báo cáo tài chính linh hoạt, hỗ trợ tạo các báo cáo chi tiết, dễ dàng phân tích tình hình tài chính của doanh nghiệp.

![]()