Doanh nghiệp siêu nhỏ nộp thuế TNDN như thế nào là vấn đề được nhiều chủ doanh nghiệp và kế toán quan tâm khi Thông tư 58/2026/TT-BTC (TT58 BTC) chính thức có hiệu lực. Quy định mới không chỉ thay đổi về hệ thống sổ kế toán mà còn ảnh hưởng đến cách xác định thuế TNDN và nghĩa vụ lập báo cáo tài chính. Trong bài viết này, MISA AMIS sẽ giúp bạn hiểu rõ các phương pháp tính thuế, yêu cầu về sổ sách và những lưu ý quan trọng để tuân thủ đúng quy định.

1. Doanh nghiệp siêu nhỏ nộp thuế TNDN như thế nào?

Căn cứ theo Thông tư 58/2026/TT-BTC, doanh nghiệp siêu nhỏ thực hiện nghĩa vụ nộp thuế TNDN tùy theo phương pháp nộp thuế đã đăng ký với cơ quan thuế. Cụ thể, có hai phương pháp để xác định số thuế thu nhập doanh nghiệp phải nộp cho các DNSN như sau:

1.1 Nộp thuế TNDN theo tỷ lệ % trên doanh thu

Phương pháp nộp thuế TNDN theo tỷ lệ % trên doanh thu là cách làm đơn giản, phù hợp với các doanh nghiệp siêu nhỏ, ít phát sinh nghiệp vụ kế toán hoặc không có nhu cầu theo dõi chi tiết chi phí hoạt động.

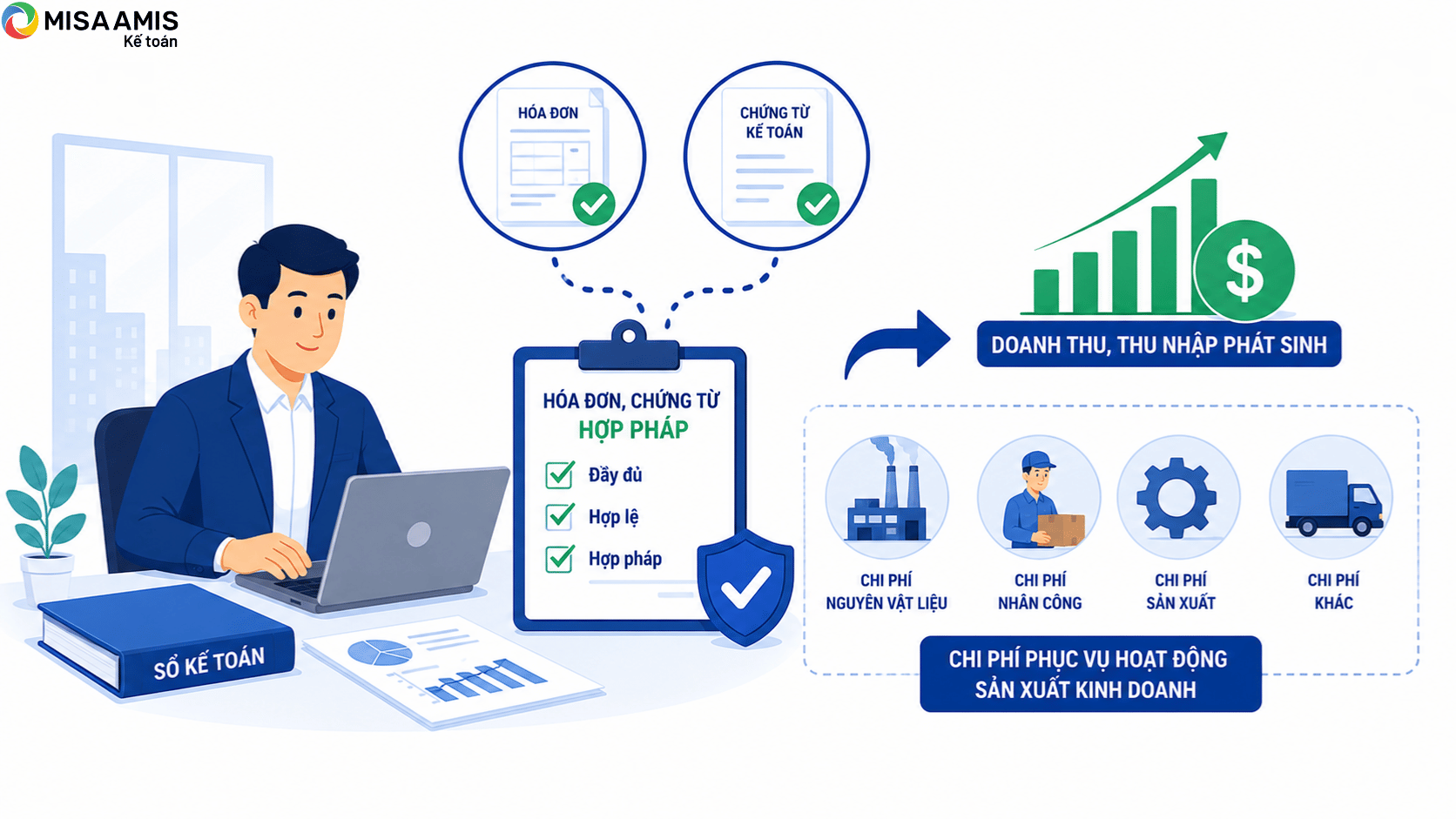

Theo phương pháp này, doanh nghiệp sẽ xác định số thuế phải nộp dựa trên doanh thu bán hàng hóa, cung cấp dịch vụ phát sinh trong kỳ. Căn cứ để xác định doanh thu là hóa đơn bán hàng và các chứng từ kế toán hợp pháp liên quan.

Để theo dõi doanh thu phục vụ cho việc tính thuế, doanh nghiệp có thể sử dụng sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S1-DNSN hoặc mẫu sổ S3a-DNSN). Trên sổ kế toán, doanh nghiệp tổng hợp doanh thu theo từng nhóm hàng hóa, dịch vụ có cùng tỷ lệ tính thuế để xác định số thuế TNDN phải nộp.

>>> Xem thêm: Hướng dẫn áp dụng chế độ kế toán siêu nhỏ theo Thông tư 58/2026/TT-BTC chi tiết

1.2 Nộp thuế TNDN trên thu nhập tính thuế

Khác với phương pháp theo tỷ lệ % doanh thu, phương pháp nộp thuế TNDN trên thu nhập tính thuế yêu cầu doanh nghiệp xác định đầy đủ doanh thu, thu nhập và các khoản chi phí được trừ để tính thu nhập chịu thuế.

Doanh nghiệp phải sử dụng hóa đơn, chứng từ kế toán hợp pháp để ghi nhận doanh thu, thu nhập phát sinh cũng như các khoản chi phí phục vụ hoạt động sản xuất kinh doanh. Đây cũng chính là cơ sở để xác định chính xác số thuế TNDN phải nộp trong kỳ.

Theo Thông tư 58/2026, doanh nghiệp áp dụng nộp thuế TNDN theo phương pháp này sẽ phải sử dụng Sổ chi tiết doanh thu, chi phí (Mẫu số S2b-DNSN) để phản ánh đầy đủ các khoản chi phí như: Chi phí nguyên liệu, vật liệu, chi phí tiền lương và các khoản liên quan đến người lao động, chi phí khấu hao tài sản cố định, chi phí dịch vụ mua ngoài, chi phí lãi vay, các khoản chi phí hợp lý khác theo quy định.

Thông qua việc theo dõi chi tiết doanh thu và chi phí, doanh nghiệp xác định được thu nhập tính thuế và số thuế TNDN phải nộp tương ứng.

2. Doanh nghiệp siêu nhỏ có phải lập báo cáo tài chính không?

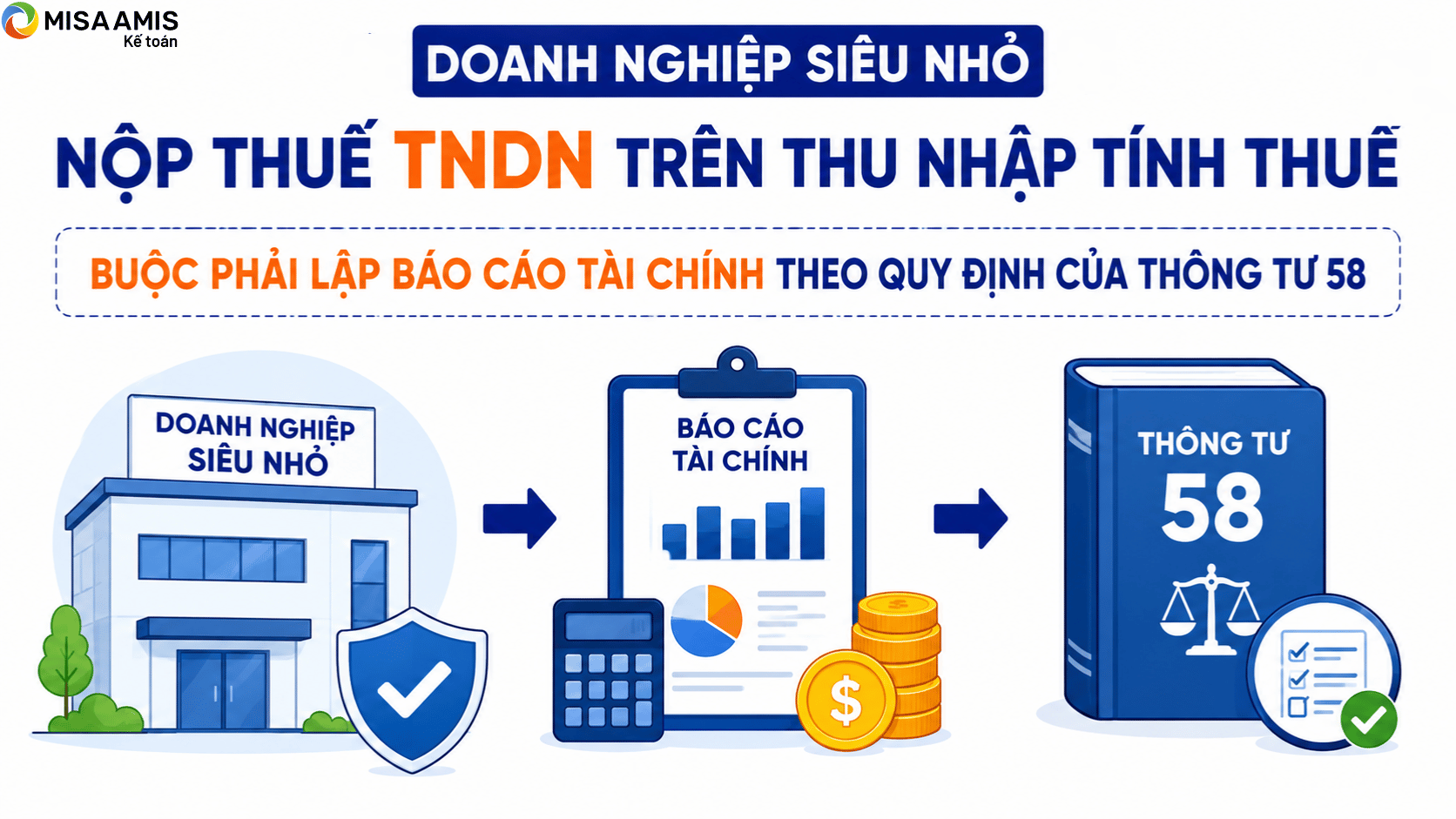

Theo quy định mới của Thông tư 58, việc doanh nghiệp siêu nhỏ có phải lập báo cáo tài chính không phụ thuộc theo phương pháp nộp thuế thu nhập doanh nghiệp mà đơn vị đó đang áp dụng.

Doanh nghiệp siêu nhỏ nộp thuế TNDN trên thu nhập tính thuế buộc phải lập báo cáo tài chính theo quy định của Thông tư 58. Báo cáo tài chính là căn cứ để phản ánh tình hình tài chính, kết quả hoạt động của doanh nghiệp trong năm, đồng thời phục vụ công tác quản lý, thanh tra, kiểm tra của cơ quan Nhà nước có thẩm quyền.

Trường hợp doanh nghiệp siêu nhỏ nộp thuế TNDN theo tỷ lệ % doanh thu sẽ không bắt buộc lập báo cáo tài chính. Theo thông tư thay thế thông tư 132, việc này sẽ giúp giảm đáng kể khối lượng công việc kế toán, phù hợp với đặc điểm của các doanh nghiệp có quy mô nhỏ, ít nghiệp vụ phát sinh và thực hiện nghĩa vụ thuế chủ yếu dựa trên doanh thu.

TỰ ĐỘNG LẬP BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH CHUẨN CHỈNH VỚI MISA AMIS KẾ TOÁN

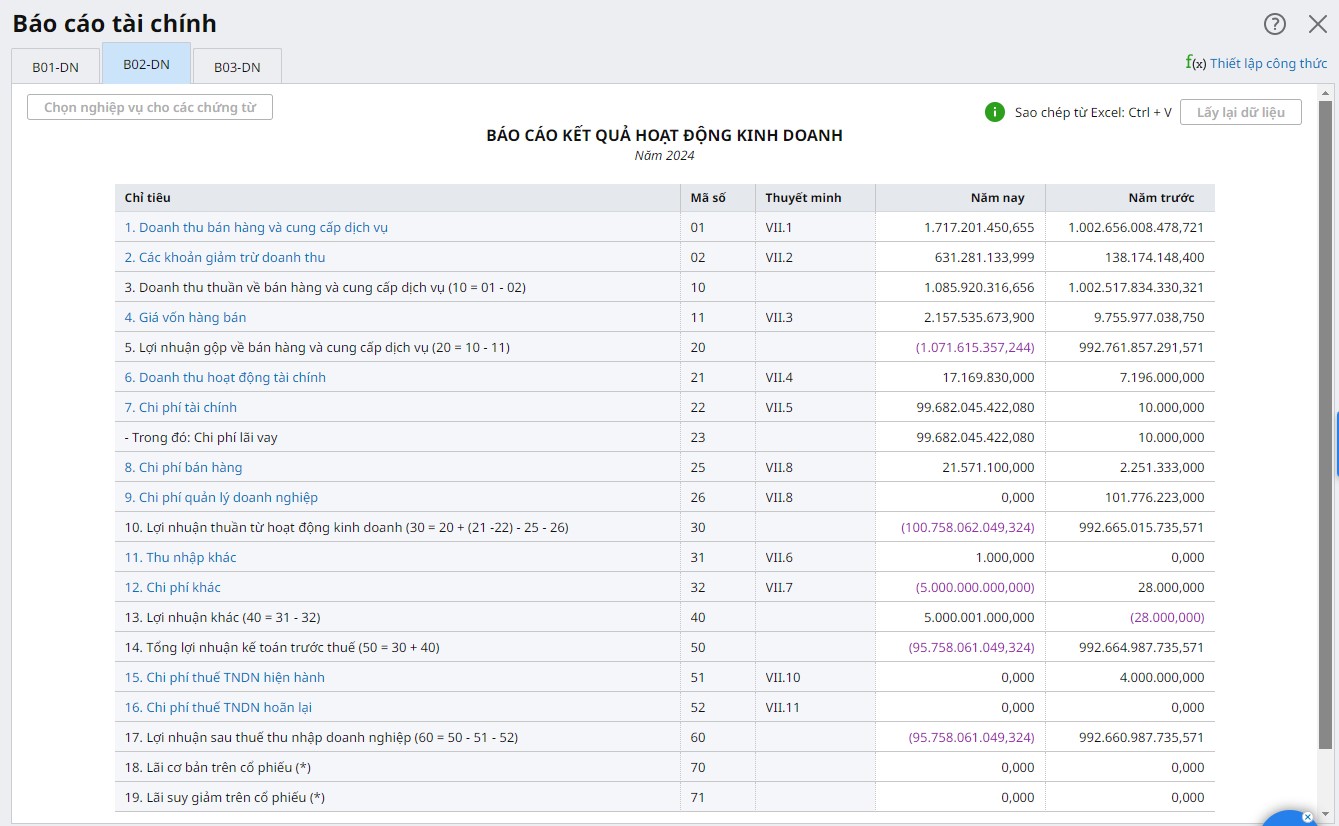

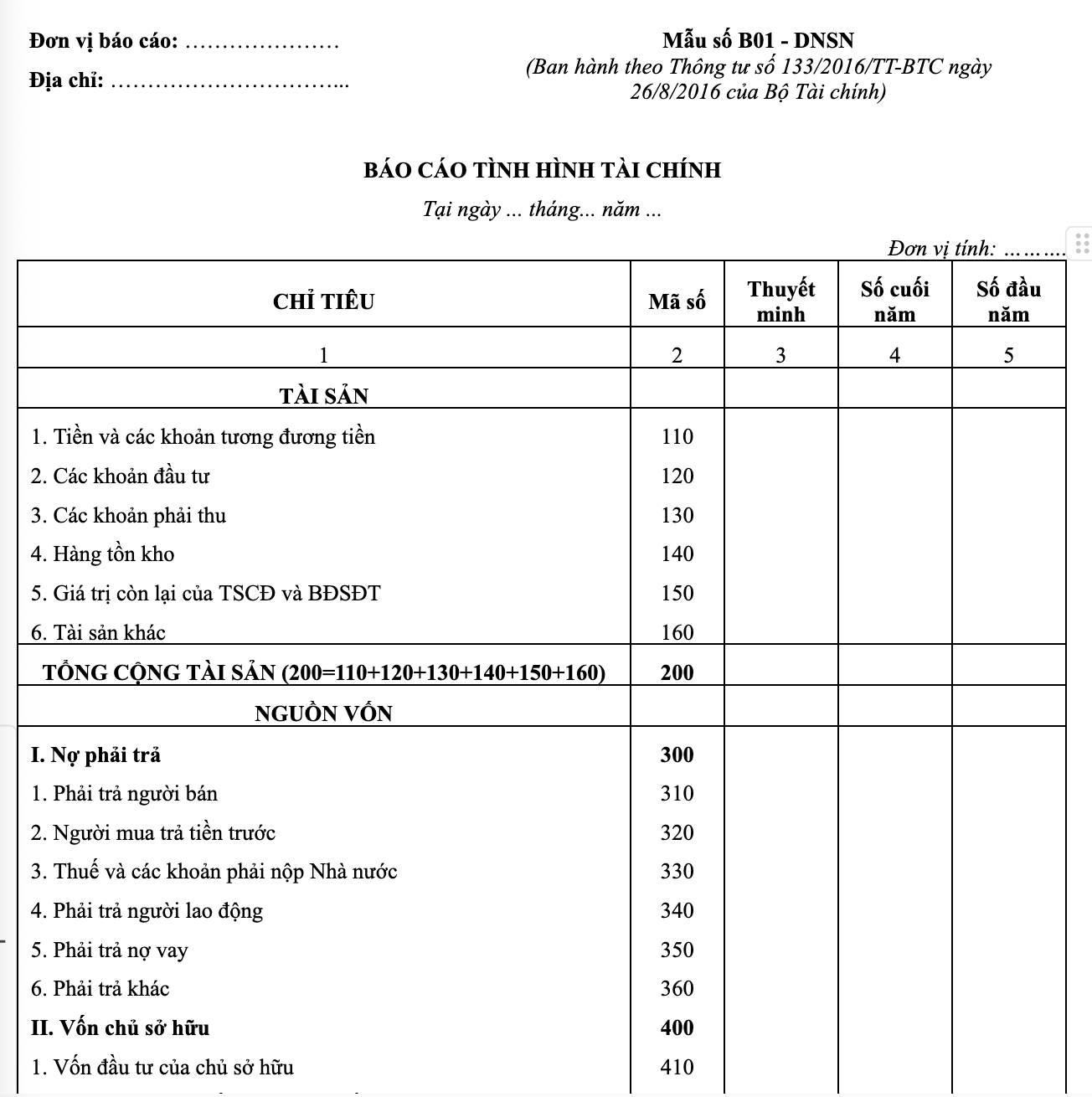

3. Mẫu báo cáo tài chính dành cho doanh nghiệp siêu nhỏ theo Thông tư 58/2026/TT-BTC

Hệ thống báo cáo tài chính năm của doanh nghiệp siêu nhỏ sẽ bao gồm có:

- Báo cáo tình hình tài chính – Mẫu sổ B01-DNSN (TẢI VỀ)

- Báo cáo kết quả hoạt động kinh doanh – Mẫu sổ B02-DNSN (TẢI VỀ)

Doanh nghiệp siêu nhỏ cần phải nộp báo cáo tài chính năm cho cơ quan Nhà nước có thẩm quyền trong vòng 90 ngày, kể từ ngày kết thúc kỳ kế toán năm.

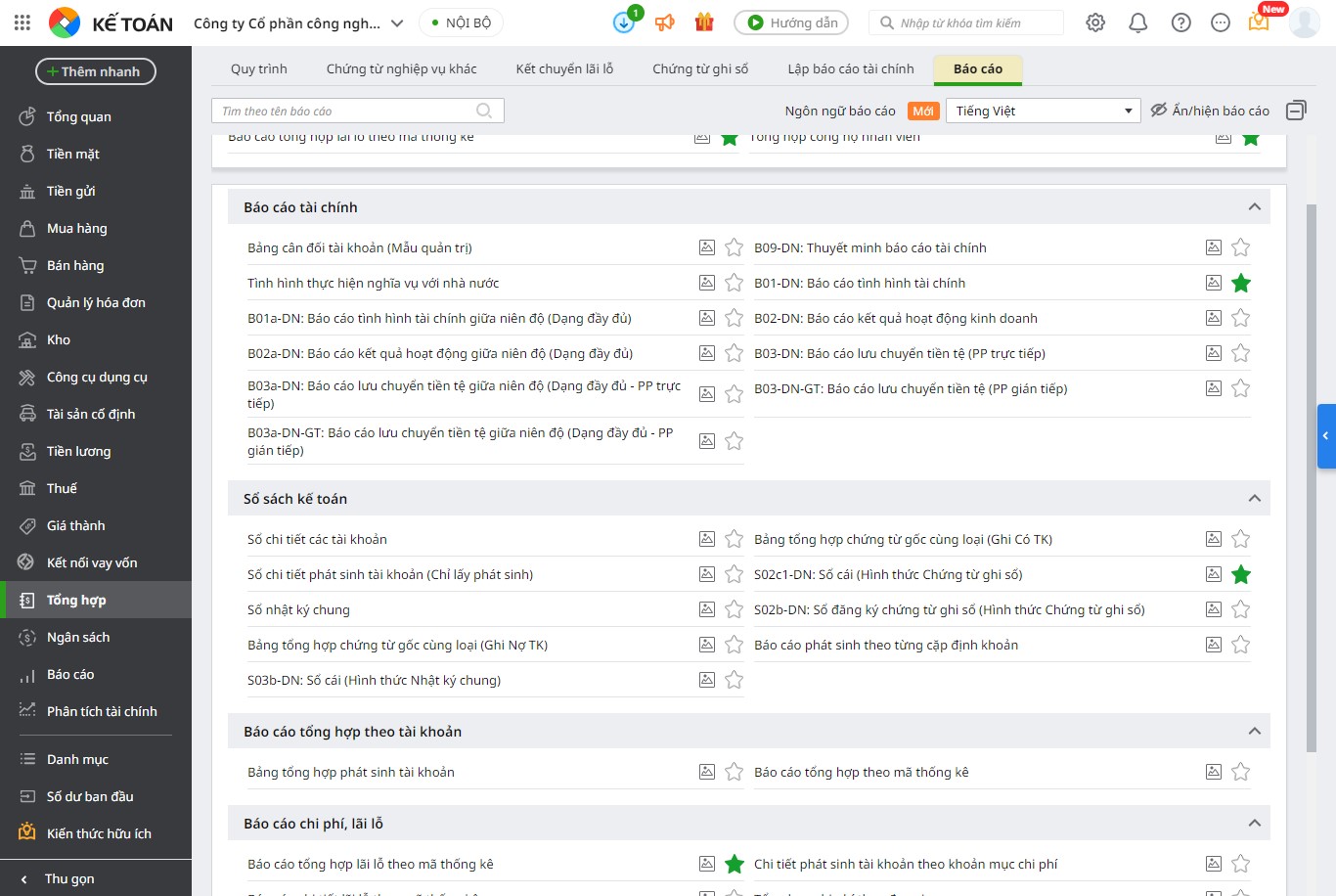

4. Phần mềm kế toán MISA AMIS sẵn sàng đáp ứng Thông tư 58/2026/TT-BTC cho doanh nghiệp siêu nhỏ

Thông tư 58/2026/TT-BTC đã có nhiều thay đổi về chế độ kế toán áp dụng cho doanh nghiệp siêu nhỏ, đặc biệt liên quan đến hệ thống sổ kế toán, báo cáo tài chính và phương pháp xác định nghĩa vụ thuế GTGT, thuế TNDN. Điều này đòi hỏi doanh nghiệp phải thường xuyên cập nhật quy định mới để đảm bảo tuân thủ pháp luật và hạn chế rủi ro về thuế, kế toán.

Phần mềm kế toán MISA sẵn sàng đáp ứng thông tư 58/2026/TT-BTC giúp doanh nghiệp siêu nhỏ dễ dàng triển khai chế độ kế toán mới mà không cần phải lo lắng quá nhiều về việc cập nậht biểu mẫu hay quy trình hạch toán.

- Phần mềm cập nhật kịp thời hệ thống sổ sách, chứng từ, báo cáo theo quy định mới của Thông tư 58/2026

- Hỗ trợ quản lý kế toán phù hợp với từng phương pháp nộp thuế TNDN và thuế GTGT mà doanh nghiệp lựa chọn

- Tự động hạch toán từ hóa đơn điện tử, giúp giảm đến 80% thời gian nhập liệu và hạn chế sai sót nhập thủ công

- Kết nối với ngân hàng điện tử, cập nhật sổ sách…

- Tự động lập báo cáo tài chính, báo cáo thuế và các báo cáo quản trị chỉ trong vài phút

- Tích hợp AI hỗ trợ kế toán xử lý nghiệp vụ nhanh chóng

Đăng ký dùng thử miễn phí MISA AMIS Kế toán ngay hôm nay để tự động hóa công tác kế toán, tiết kiệm thời gian và sẵn sàng đáp ứng các quy định mới nhất của pháp luật về thuế và kế toán.

Kết luận

Như vậy, để trả lời câu hỏi doanh nghiệp siêu nhỏ nộp thuế TNDN như thế nào, doanh nghiệp cần căn cứ vào phương pháp nộp thuế đã đăng ký để xác định nghĩa vụ thuế, hệ thống sổ kế toán và yêu cầu lập báo cáo tài chính tương ứng. Việc nắm vững các quy định của Thông tư 58/2026/TT-BTC sẽ giúp doanh nghiệp hạn chế rủi ro về thuế, kế toán và nâng cao hiệu quả quản lý tài chính. Để đơn giản hóa công tác kế toán, tự động cập nhật biểu mẫu và báo cáo theo quy định mới, doanh nghiệp có thể lựa chọn MISA AMIS Kế toán như một trợ lý đắc lực trong quá trình vận hành và phát triển.

![]()