Trong quá trình sử dụng hóa đơn điện tử, doanh nghiệp có thể gặp nhiều sai sót như lập hóa đơn không đúng thời điểm, ghi sai thông tin, áp dụng sai thuế suất hoặc nhận hóa đơn từ đối tác có dấu hiệu rủi ro. Nếu không được phát hiện và xử lý kịp thời, những sai sót này có thể ảnh hưởng đến việc kê khai thuế và phát sinh xử phạt. Vậy rủi ro hóa đơn chứng từ doanh nghiệp thường gặp là gì và làm thế nào để phòng tránh hiệu quả? Hãy cùng phần mềm kế toán MISA AMIS theo dõi bài viết dưới đây để nhận diện các rủi ro phổ biến, cách rà soát hóa đơn và những lưu ý quan trọng giúp doanh nghiệp sử dụng hóa đơn điện tử đúng quy định.

1. Các rủi ro về hóa đơn chứng từ doanh nghiệp thường gặp phải

Sử dụng hóa đơn, chứng từ là việc làm quan trọng để ghi nhận và chứng minh các nghiệp vụ kinh tế phát sinh trong quá trình hoạt động sản xuất kinh doanh của doanh nghiệp. Trong đó hóa đơn là một trong những loại chứng từ quan trọng và chủ yếu, nhằm “chứng minh” các chi phí đầu vào và doanh thu đầu ra đã phát sinh.

Qua nghiên cứu và thống kê thực tế, việc sử dụng hóa đơn của doanh nghiệp có thể phát sinh những rủi ro thường gặp phải như sau:

1.1. Đối với hóa đơn bán ra

Trong quá trình doanh nghiệp bán hàng hóa và dịch vụ, các rủi ro chủ yếu khi lập và sử dụng hóa đơn bán ra có thể chia thành 3 loại:

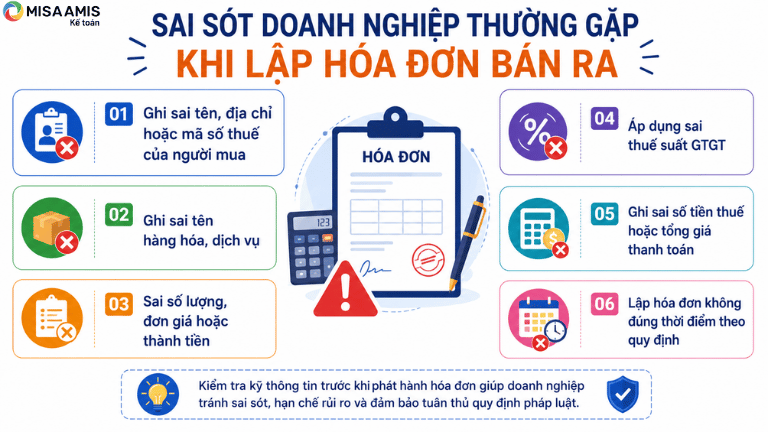

1.1.1 Rủi ro về việc lập hóa đơn bán ra bị sai sót

Hóa đơn điện tử phải có đầy đủ các nội dung bắt buộc theo quy định. Trên thực tế, doanh nghiệp có thể mắc phải những sai sót khi lập hóa đơn như:

- Ghi sai tên, địa chỉ hoặc mã số thuế của người mua

- Ghi sai tên hàng hóa, dịch vụ

- Sai số lượng, đơn giá hoặc thành tiền

- Áp dụng sai thuế suất GTGT

- Ghi sai số tiền thuế hoặc tổng giá thanh toán

- Lập hóa đơn không đúng thời điểm theo quy định

Những sai sót này nếu không được phát hiện và xử lý theo đúng trình tự quy định tại Nghị định 254/2026/NĐ-CP có thể làm sai lệch số liệu kế toán, ảnh hưởng đến việc kê khai thuế và phát sinh rủi ro trong quá trình thanh tra, kiểm tra thuế. Tùy từng trường hợp, doanh nghiệp có thể phải thực hiện xử lý hóa đơn điện tử có sai sót, kê khai điều chỉnh nghĩa vụ thuế và bị xử lý vi phạm theo quy định của pháp luật.

Ví dụ:

Doanh nghiệp bán hàng hóa trị giá 50 triệu đồng, áp dụng thuế suất GTGT 10%. Khi lập hóa đơn điện tử, kế toán ghi thiếu thông tin về thuế suất dẫn đến xác định thiếu số thuế GTGT phải kê khai là 5 triệu đồng.

Sau khi cơ quan thuế kiểm tra, doanh nghiệp phải thực hiện xử lý hóa đơn sai sót theo quy định, kê khai bổ sung số thuế còn thiếu, đồng thời có thể bị tính tiền chậm nộp và xử phạt vi phạm hành chính nếu thuộc trường hợp bị xử phạt theo quy định của pháp luật về quản lý thuế.

Đọc thêm: Cách xử lý hóa đơn điện tử sai sót

1.1.2 Rủi ro khi giao dịch với đối tác có dấu hiệu rủi ro về thuế hoặc hóa đơn

Trong một số trường hợp, doanh nghiệp đã bán hàng hóa, cung cấp dịch vụ thực tế và lập hóa đơn đúng quy định, nhưng bên mua lại thuộc nhóm doanh nghiệp có dấu hiệu rủi ro cao về thuế hoặc sử dụng hóa đơn không đúng quy định.

Khi đó, cơ quan thuế có thể yêu cầu doanh nghiệp cung cấp hồ sơ, chứng từ để chứng minh giao dịch phát sinh là có thật. Nếu hồ sơ không đầy đủ hoặc không chứng minh được việc mua bán thực tế, doanh nghiệp có thể mất nhiều thời gian giải trình và ảnh hưởng đến quá trình thanh tra, kiểm tra thuế.

Để hạn chế rủi ro, doanh nghiệp nên:

- Kiểm tra tình trạng hoạt động của đối tác trước khi giao dịch

- Tra cứu thông tin hóa đơn điện tử theo các kênh do cơ quan thuế cung cấp

- Lưu giữ đầy đủ hợp đồng, biên bản giao nhận, chứng từ thanh toán và các tài liệu liên quan để chứng minh giao dịch phát sinh thực tế

- Quản lý, lưu trữ dữ liệu hóa đơn khoa học để thuận tiện cho việc tra cứu và cung cấp khi cơ quan có thẩm quyền yêu cầu

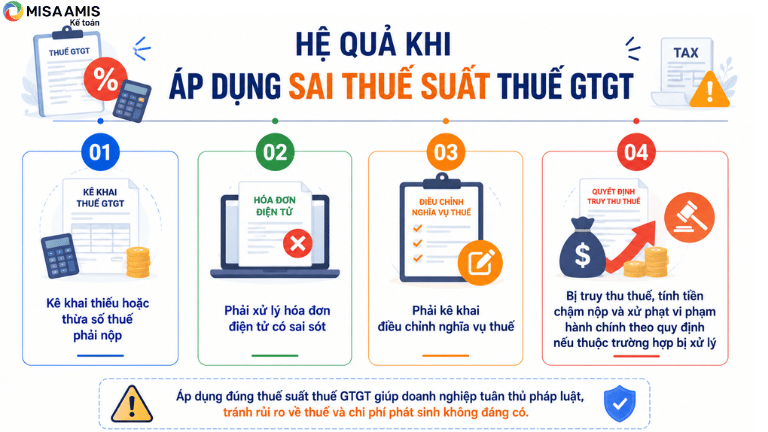

1.1.3 Rủi ro áp dụng sai thuế suất GTGT

Thuế suất GTGT có thể thay đổi theo từng thời kỳ hoặc theo chính sách hỗ trợ của Nhà nước. Nếu doanh nghiệp không cập nhật kịp thời các văn bản pháp luật hoặc xác định không đúng đối tượng, hàng hóa, dịch vụ được áp dụng mức thuế suất ưu đãi thì có thể lập hóa đơn với mức thuế suất không đúng quy định.

Việc áp dụng sai thuế suất GTGT có thể dẫn đến:

- Kê khai thiếu hoặc thừa số thuế phải nộp

- Phải xử lý hóa đơn điện tử có sai sót

- Phải kê khai điều chỉnh nghĩa vụ thuế

- Bị truy thu thuế, tính tiền chậm nộp và xử phạt vi phạm hành chính theo quy định nếu thuộc trường hợp bị xử lý

Ví dụ:

Doanh nghiệp áp dụng mức thuế suất GTGT ưu đãi đối với một mặt hàng không thuộc diện được giảm thuế theo chính sách đang có hiệu lực tại thời điểm bán hàng. Sau khi cơ quan thuế kiểm tra, doanh nghiệp phải điều chỉnh hóa đơn, kê khai bổ sung số thuế còn thiếu và thực hiện các nghĩa vụ tài chính phát sinh theo quy định.

Lưu ý: Chính sách về thuế suất GTGT có thể thay đổi theo từng thời kỳ. Vì vậy, trước khi lập hóa đơn điện tử, doanh nghiệp cần cập nhật các văn bản quy phạm pháp luật còn hiệu lực để xác định đúng mức thuế suất áp dụng, tránh phát sinh sai sót và rủi ro về thuế.

1.2. Đối với hóa đơn mua vào

Doanh nghiệp mua hàng hóa, dịch vụ cũng gặp một số rủi ro với hóa đơn mua vào. Các rủi ro thường gặp với hóa đơn mua vào có thể chia thành 3 nhóm sau:

1.2.1 Rủi ro về việc nhận hóa đơn mua vào của các doanh nghiệp có rủi ro về hóa đơn

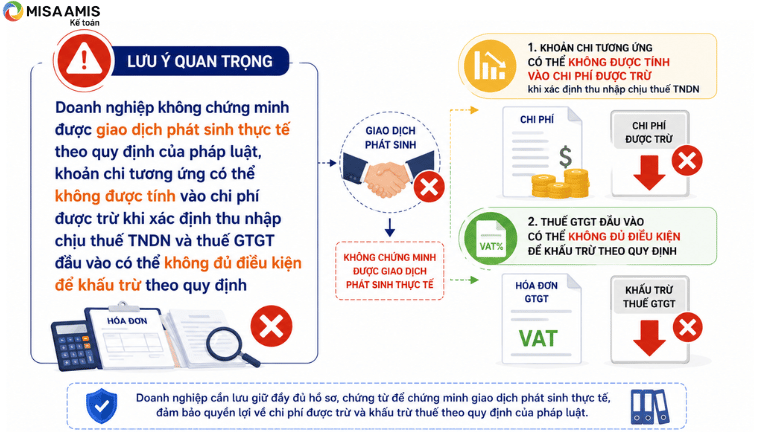

Trong nhiều trường hợp, doanh nghiệp đã mua hàng hóa, dịch vụ thực tế và nhận hóa đơn điện tử hợp pháp. Tuy nhiên, nếu đơn vị bán sau đó bị cơ quan thuế xác định có dấu hiệu rủi ro về thuế hoặc sử dụng hóa đơn không đúng quy định thì doanh nghiệp mua cũng có thể được yêu cầu cung cấp hồ sơ, chứng từ để chứng minh tính thực tế của giao dịch.

Trường hợp doanh nghiệp không lưu giữ đầy đủ hợp đồng, biên bản giao nhận, chứng từ thanh toán không dùng tiền mặt (đối với các giao dịch thuộc diện bắt buộc) hoặc các tài liệu liên quan khác, doanh nghiệp có thể gặp khó khăn khi giải trình với cơ quan thuế. Nếu không chứng minh được giao dịch phát sinh thực tế theo quy định của pháp luật, khoản chi tương ứng có thể không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN và thuế GTGT đầu vào có thể không đủ điều kiện để khấu trừ theo quy định.

Để hạn chế rủi ro, doanh nghiệp nên:

- Kiểm tra tình trạng hoạt động của đối tác trước khi giao dịch;

- Tra cứu thông tin hóa đơn điện tử qua các kênh do cơ quan thuế cung cấp;

- Lưu giữ đầy đủ hợp đồng, chứng từ thanh toán, biên bản nghiệm thu, giao nhận và các tài liệu chứng minh giao dịch phát sinh thực tế;

- Thường xuyên rà soát hồ sơ hóa đơn đầu vào trước khi kê khai thuế.

Đọc Thêm: Lưu ý để không vi phạm khi sử dụng hóa đơn điện tử

1.2.2 Rủi ro nhận hóa đơn mua vào có sai sót về thông tin

Trong thực tế, doanh nghiệp có thể nhận được hóa đơn điện tử có sai sót như:

- Sai tên hoặc địa chỉ người mua

- Sai mã số thuế

- Sai tên hàng hóa, dịch vụ

- Sai số lượng, đơn giá, thành tiền

- Sai thuế suất hoặc số tiền thuế GTGT

- Sai các nội dung bắt buộc khác trên hóa đơn

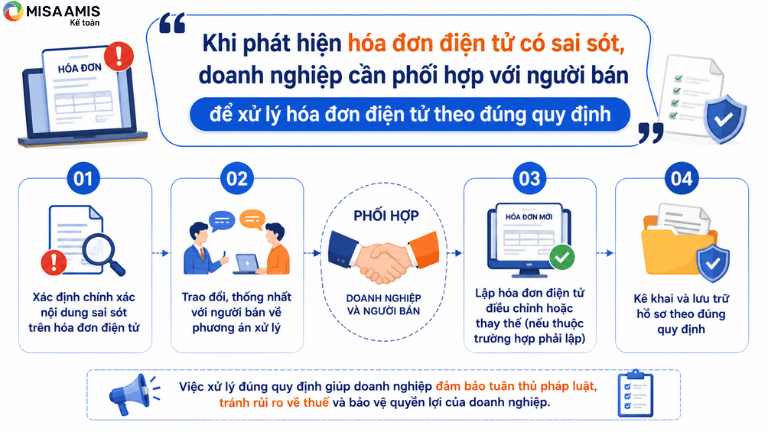

Khi phát hiện hóa đơn điện tử có sai sót, doanh nghiệp cần phối hợp với người bán để xử lý hóa đơn điện tử theo đúng quy định tại Nghị định 254/2026/NĐ-CP. Tùy từng trường hợp cụ thể, việc xử lý có thể được thực hiện bằng hóa đơn điều chỉnh hoặc hóa đơn thay thế theo quy định.

Nếu doanh nghiệp không kịp thời xử lý hóa đơn sai sót, việc kê khai thuế có thể bị ảnh hưởng, dẫn đến phải kê khai bổ sung, điều chỉnh nghĩa vụ thuế hoặc gặp khó khăn trong quá trình thanh tra, kiểm tra thuế.

Ví dụ:

Công ty TNHH HK mua hàng hóa của Công ty TNHH TT với giá trị trước thuế là 30 triệu đồng, thuế GTGT 10%. Sau khi nhận hóa đơn điện tử, doanh nghiệp không kiểm tra kỹ nên không phát hiện mã số thuế của mình bị ghi sai.

Đến khi cơ quan thuế kiểm tra, doanh nghiệp mới phát hiện sai sót nhưng chưa thực hiện xử lý hóa đơn theo quy định. Khi đó, doanh nghiệp có thể phải phối hợp với người bán để xử lý hóa đơn điện tử có sai sót, đồng thời thực hiện kê khai điều chỉnh (nếu phát sinh) theo quy định của pháp luật về thuế.

1.2.3 Rủi ro khi áp dụng không đúng thuế suất GTGT trên hóa đơn đầu vào

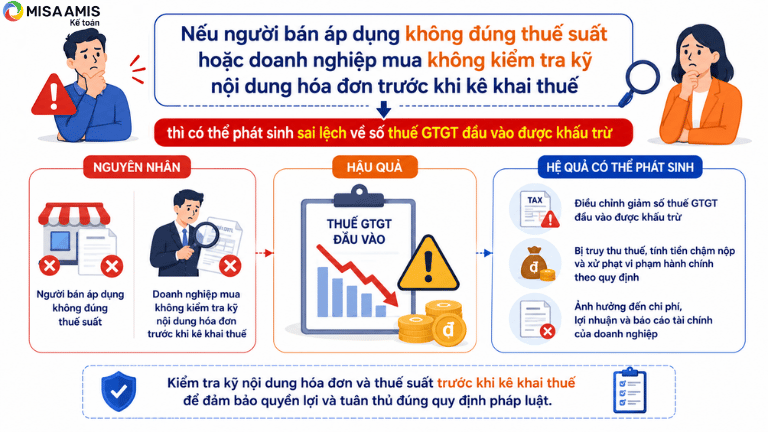

Thuế suất GTGT đối với một số hàng hóa, dịch vụ có thể thay đổi theo từng chính sách của Nhà nước trong từng thời kỳ. Nếu người bán áp dụng không đúng thuế suất hoặc doanh nghiệp mua không kiểm tra kỹ nội dung hóa đơn trước khi kê khai thuế thì có thể phát sinh sai lệch về số thuế GTGT đầu vào được khấu trừ.

Trong trường hợp phát hiện hóa đơn ghi sai thuế suất hoặc số tiền thuế GTGT, doanh nghiệp cần phối hợp với người bán để xử lý hóa đơn theo quy định của Nghị định 254/2026/NĐ-CP trước khi thực hiện kê khai hoặc điều chỉnh nghĩa vụ thuế theo quy định.

Nếu doanh nghiệp đã kê khai thuế trên hóa đơn có sai sót mà không thực hiện xử lý kịp thời, doanh nghiệp có thể phải kê khai bổ sung, điều chỉnh số thuế đã khấu trừ và thực hiện các nghĩa vụ phát sinh theo quy định của pháp luật về quản lý thuế.

Ví dụ:

Doanh nghiệp mua một loại hàng hóa được người bán áp dụng mức thuế suất GTGT không đúng theo chính sách thuế đang có hiệu lực tại thời điểm lập hóa đơn. Sau khi phát hiện sai sót, hai bên thực hiện xử lý hóa đơn điện tử theo quy định của Nghị định 254/2026/NĐ-CP, đồng thời doanh nghiệp mua thực hiện kê khai điều chỉnh số thuế GTGT đầu vào (nếu có) theo quy định.

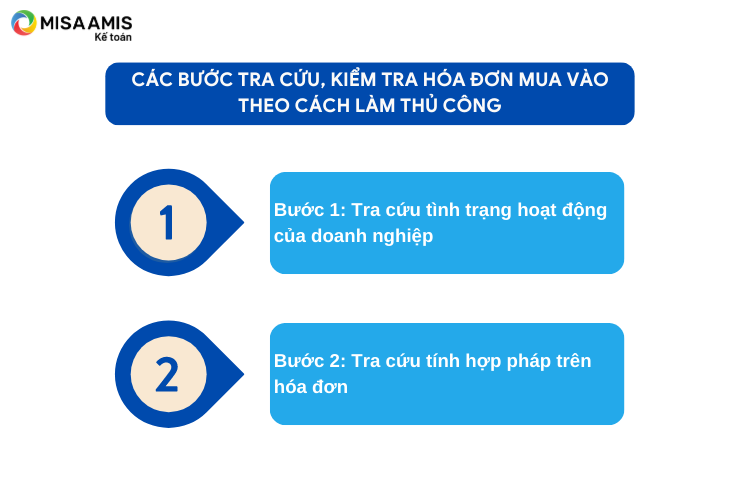

2. Cách thức doanh nghiệp rà soát hóa đơn, chứng từ của các nhà cung cấp

2.1 Tại thời điểm nhận (hoặc lập) hóa đơn

Doanh nghiệp thực hiện kiểm tra, rà soát hóa đơn, chứng từ của các nhà cung cấp thường có cách làm như sau:

Bước 1: Tra cứu tình trạng hoạt động của doanh nghiệp

Đầu tiên, kế toán doanh nghiệp truy cập vào trang web của Tổng cục thuế, đường link: http://tracuunnt.gdt.gov.vn/tcnnt/mstdn.jsp

Tiếp theo, kế toán doanh nghiệp điền mã số thuế và mã bảo mật để tra cứu tình trạng hoạt động của doanh nghiệp.

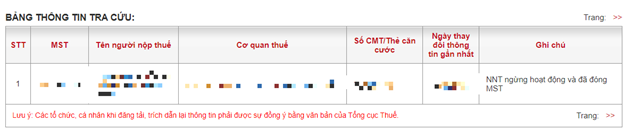

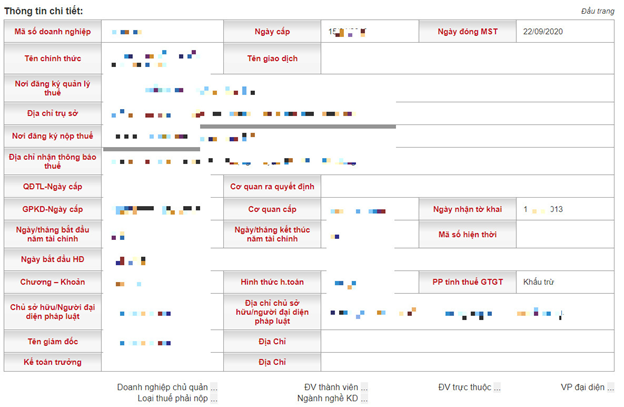

Cuối cùng, nhận kết quả tra cứu thông tin người nộp thuế từ trang web trả về:

Trang web của Tổng cục thuế đưa ra kết quả ngay sau khi kế toán doanh nghiệp điền đầy đủ thông tin tra cứu.

Khi đó, kế toán doanh nghiệp biết được tình trạng doanh nghiệp đang hoạt động hay đã ngừng hoạt động. Ngoài ra còn đầy đủ thông tin về doanh nghiệp như tên doanh nghiệp, địa chỉ, mã số thuế, ngày thành lập, ngày đóng MST, tên người đại diện…

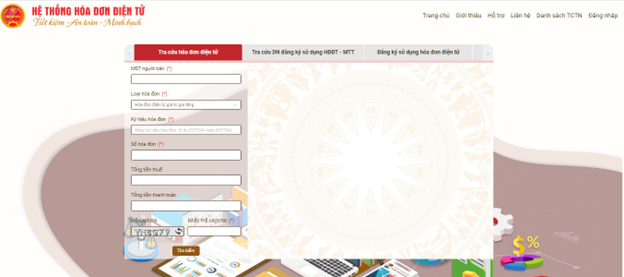

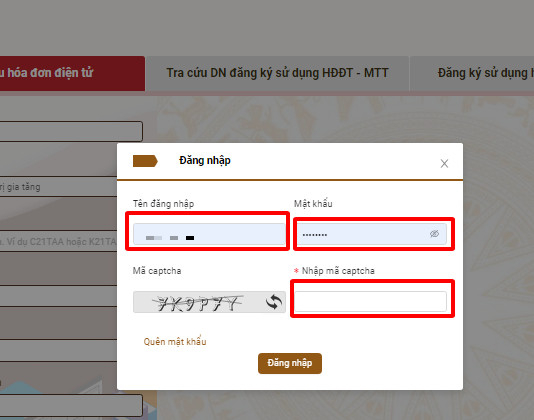

Bước 2: Tra cứu tính hợp pháp trên hóa đơn

Đầu tiên, kế toán doanh nghiệp truy cập vào trang web hóa đơn điện tử của Tổng cục thuế : https://hoadondientu.gdt.gov.vn/

Tiếp theo, kế toán doanh nghiệp điền tên và mật khẩu truy cập được cơ quan thuế cấp khi đăng ký sử dụng hóa đơn ban đầu.

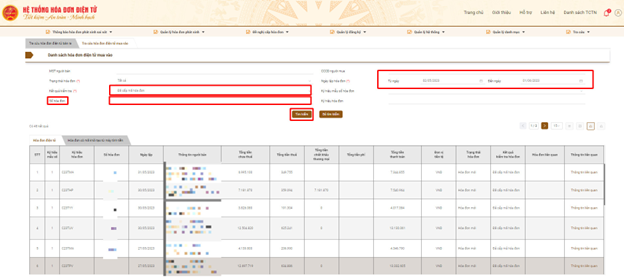

Cuối cùng, tra cứu hóa đơn mua vào bán ra trên trang web tra cứu hóa đơn điện tử của doanh nghiệp.

Kế toán doanh nghiệp có thể kiểm tra đầy đủ thông tin và trạng thái của hóa đơn mua vào bán ra của doanh nghiệp bao gồm: Ký hiệu mẫu số, Ký hiệu hóa đơn, Số hóa đơn, Ngày lập, Thông tin hóa đơn, Tổng tiền chưa thuế, Tổng tiền thuế, Tổng tiền chiết khấu thương mại, Tổng tiền phí, Tổng tiền thanh toán, Đơn vị tiền tệ, Trạng thái hóa đơn, Kết quả kiểm tra hóa đơn, Hóa đơn liên quan, Thông tin liên quan.

– Trang Hệ thống hóa đơn điện tử cũng giúp các bạn tra cứu đầy đủ các loại hóa đơn có mã, hóa đơn không có mã, hóa đơn khởi tạo từ máy tính tiền…

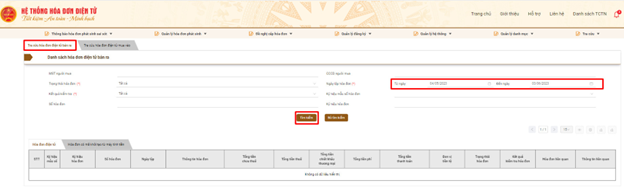

+ Tra cứu hóa đơn mua vào:

+ Tra cứu hóa đơn bán ra:

2.2. Định kỳ kiểm tra, rà soát hóa đơn

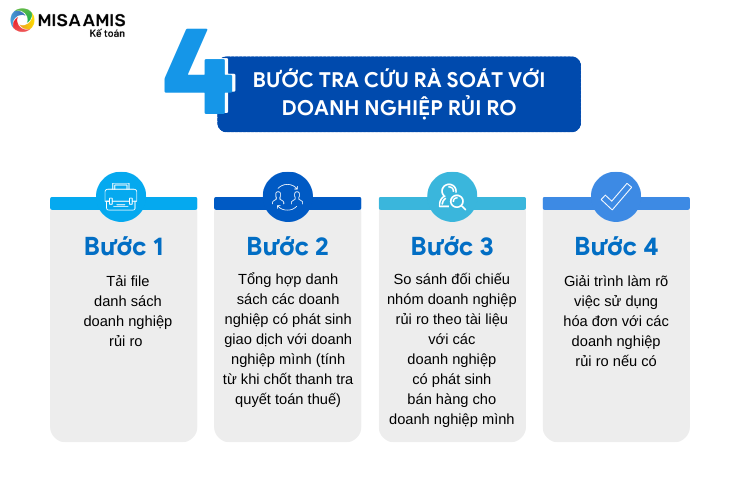

Theo tháng, quý, năm hoặc đợt thanh kiểm tra, kế toán nên rà soát lại hóa đơn mua vào, bán ra của doanh nghiệp mình để hạn chế rủi ro. Hiện nay, Tổng cục thuế có cập nhật danh sách doanh nghiệp rủi ro thuộc diện cần rà soát xử lý. Kế toán doanh nghiệp có thể tải, cập nhật danh sách này sau đó tổng hợp danh sách các doanh nghiệp có phát sinh giao dịch với doanh nghiệp mình để so sánh đối chiếu các mã số thuế trùng lặp từ đó phát hiện các doanh nghiệp đối tác được xác định có rủi ro về hóa đơn. Xem sơ đồ minh họa các bước tra cứu, rà soát dưới đây:

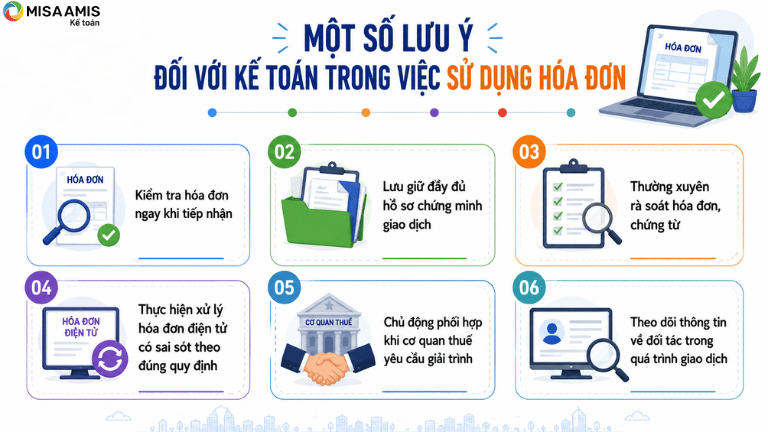

3. Một số lưu ý đối với kế toán trong việc sử dụng hóa đơn

Để hạn chế rủi ro về thuế và đảm bảo việc sử dụng hóa đơn điện tử đúng quy định, kế toán doanh nghiệp cần lưu ý một số nội dung sau:

- Kiểm tra hóa đơn ngay khi tiếp nhận. Kế toán cần rà soát đầy đủ các thông tin trên hóa đơn điện tử như tên, địa chỉ, mã số thuế của người bán và người mua; tên hàng hóa, dịch vụ; số lượng, đơn giá; thuế suất, số tiền thuế; thời điểm lập hóa đơn và các nội dung bắt buộc khác theo quy định. Đồng thời, cần kiểm tra tính hợp pháp, hợp lệ của hóa đơn trước khi hạch toán và kê khai thuế.

- Lưu giữ đầy đủ hồ sơ chứng minh giao dịch. Bên cạnh hóa đơn điện tử, doanh nghiệp cần lưu trữ đầy đủ các tài liệu liên quan như báo giá, đơn đặt hàng, hợp đồng, biên bản giao nhận, phiếu xuất kho, phiếu nhập kho, biên bản nghiệm thu, biên bản thanh lý (nếu có), chứng từ vận chuyển, chứng từ thanh toán và các tài liệu khác chứng minh giao dịch phát sinh thực tế.

- Thường xuyên rà soát hóa đơn, chứng từ. Doanh nghiệp nên tổ chức kiểm tra, đối chiếu hồ sơ hóa đơn theo định kỳ hoặc trước thời điểm lập báo cáo tài chính, kê khai thuế, quyết toán thuế để kịp thời phát hiện và xử lý các sai sót, hạn chế phát sinh rủi ro trong quá trình thanh tra, kiểm tra.

- Thực hiện xử lý hóa đơn điện tử có sai sót theo đúng quy định. Khi phát hiện hóa đơn điện tử có sai sót, doanh nghiệp cần phối hợp với bên bán để xử lý theo đúng trình tự, thủ tục quy định tại Nghị định 254/2026/NĐ-CP. Tùy từng trường hợp, việc xử lý được thực hiện bằng hóa đơn điều chỉnh hoặc hóa đơn thay thế và thực hiện kê khai điều chỉnh (nếu có) theo quy định của pháp luật về thuế.

- Chủ động phối hợp khi cơ quan thuế yêu cầu giải trình. Trường hợp cơ quan thuế có văn bản hoặc thông báo yêu cầu rà soát, xác minh các giao dịch hoặc hóa đơn có dấu hiệu rủi ro, doanh nghiệp cần chủ động kiểm tra hồ sơ, chuẩn bị đầy đủ chứng từ và phối hợp giải trình theo yêu cầu của cơ quan thuế.

- Theo dõi thông tin về đối tác trong quá trình giao dịch. Nếu tại thời điểm mua hàng, người bán đang hoạt động hợp pháp nhưng sau đó bị cơ quan thuế xác định có dấu hiệu rủi ro về thuế hoặc hóa đơn, doanh nghiệp mua vẫn cần lưu giữ đầy đủ hồ sơ chứng minh giao dịch thực tế. Khi được yêu cầu, doanh nghiệp nên chủ động phối hợp với cơ quan thuế quản lý để cung cấp tài liệu, giải trình và thực hiện các nội dung theo hướng dẫn của cơ quan thuế.

Về hồ sơ doanh nghiệp giải trình với cơ quan thuế về hóa đơn, doanh nghiệp cần chuẩn bị các tài liệu như:

- Hợp đồng mua bán hàng hóa, cung cấp dịch vụ (nếu có)

- Báo giá, đơn đặt hàng hoặc các tài liệu thể hiện quá trình giao kết giao dịch

- Hóa đơn điện tử

- Phiếu xuất kho, phiếu nhập kho hoặc chứng từ giao nhận hàng hóa

- Biên bản bàn giao, biên bản nghiệm thu, biên bản thanh lý hợp đồng (nếu có)

- Chứng từ vận chuyển, lệnh điều xe hoặc các tài liệu chứng minh việc giao nhận hàng hóa (nếu có)

- Chứng từ thanh toán theo quy định của pháp luật (đối với các trường hợp phải thanh toán không dùng tiền mặt thì thực hiện theo quy định hiện hành)

- Sổ kế toán, chứng từ kế toán và các tài liệu khác liên quan đến giao dịch theo yêu cầu của cơ quan thuế

Tham khảo mẫu công văn giải trình hoá đơn tại đây

Kết luận

Có thể thấy, rủi ro về hóa đơn, chứng từ có thể phát sinh ở cả hóa đơn đầu vào và hóa đơn đầu ra nếu doanh nghiệp không kiểm tra, lưu trữ và xử lý đúng quy định. Vì vậy, kế toán cần thường xuyên rà soát chứng từ, cập nhật các quy định mới về hóa đơn điện tử và xử lý kịp thời khi phát hiện sai sót để bảo đảm quyền lợi về thuế cũng như hạn chế rủi ro pháp lý.

Để giảm thiểu những rủi ro này, doanh nghiệp nên ứng dụng MISA AMIS Kế toán – một sản phẩm thuộc hệ sinh thái quản trị doanh nghiệp MISA AMIS. Hệ sinh thái MISA AMIS kết nối các nghiệp vụ kế toán, hóa đơn điện tử, bán hàng, ngân hàng, thuế, nhân sự và nhiều ứng dụng quản trị khác trên cùng một nền tảng, giúp dữ liệu được đồng bộ xuyên suốt, giảm nhập liệu thủ công, tăng độ chính xác và nâng cao hiệu quả quản trị tài chính.

Với phần mềm kế toán doanh nghiệp MISA AMIS Kế toán, doanh nghiệp có thể quản lý hóa đơn và chứng từ an toàn, chính xác nhờ các tính năng nổi bật:

- Kết nối trực tiếp với MISA meInvoice, cho phép lập, phát hành hóa đơn điện tử ngay trên phần mềm kế toán và tự động hạch toán doanh thu.

- Kiểm tra tính hợp lệ của hóa đơn đầu vào, hỗ trợ đối chiếu dữ liệu, phát hiện hóa đơn có dấu hiệu rủi ro, giúp doanh nghiệp hạn chế sai sót khi kê khai thuế.

- Đồng bộ dữ liệu kế toán và hóa đơn điện tử, giúp quản lý chứng từ tập trung, giảm thất lạc và tiết kiệm thời gian xử lý.

Bên cạnh đó, MISA AMIS Kế toán còn giúp doanh nghiệp tối ưu toàn bộ công tác kế toán với nhiều tiện ích thông minh:

- Kết nối với hệ sinh thái MISA AMIS, đồng bộ dữ liệu với hóa đơn điện tử, ngân hàng điện tử, cổng thuế điện tử mTax, phần mềm bán hàng, nhân sự và nhiều ứng dụng quản trị khác.

- Đầy đủ nghiệp vụ kế toán, đáp ứng nhu cầu quản lý của nhiều loại hình doanh nghiệp.

- Tự động nhập liệu từ hóa đơn điện tử, sao kê ngân hàng và Excel, giúp rút ngắn thời gian xử lý chứng từ và giảm thiểu sai sót.

- Tự động tổng hợp số liệu, lập tờ khai thuế, báo cáo tài chính và hơn 200 báo cáo quản trị, hỗ trợ lãnh đạo theo dõi tình hình tài chính theo thời gian thực.

- Trợ lý AI AVA hỗ trợ gợi ý hạch toán, cảnh báo sai lệch dữ liệu và tra cứu nhanh quy định về thuế, kế toán, giúp kế toán xử lý nghiệp vụ nhanh chóng và chính xác hơn.

Đăng ký trải nghiệm miễn phí 15 ngày MISA AMIS Kế toán để tự động hóa quy trình quản lý hóa đơn, chứng từ và kế toán, giảm rủi ro về thuế, đồng thời khai thác sức mạnh của hệ sinh thái MISA AMIS nhằm nâng cao hiệu quả quản trị doanh nghiệp.

![]()