Phương pháp hủy hóa đơn điện tử là nội dung được nhiều doanh nghiệp quan tâm khi xử lý hóa đơn sai sót. Tuy nhiên, từ ngày 01/7/2026, Nghị định 254/2026/NĐ-CP đã thay đổi cách xử lý khi không còn áp dụng thủ tục hủy hóa đơn như trước mà chuyển sang lập hóa đơn điều chỉnh hoặc hóa đơn thay thế. Bài viết dưới đây của phần mềm kế toán MISA AMIS sẽ cập nhật quy định mới về phương pháp hủy hóa đơn điện tử, quy trình xử lý sai sót và các mức xử phạt doanh nghiệp cần lưu ý.

1. Không còn áp dụng quy định hủy hóa đơn điện tử khi phát hiện sai sót theo Nghị định 254/2026/NĐ-CP

Kể từ ngày 01/7/2026, Nghị định 254/2026/NĐ-CP có hiệu lực thi hành và thay thế toàn bộ Nghị định 123/2020/NĐ-CP, Điều 1 Nghị định 41/2022/NĐ-CP và Nghị định 70/2025/NĐ-CP.

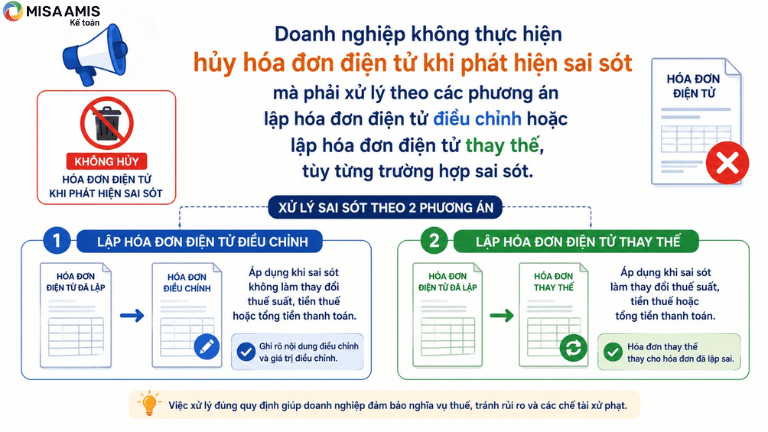

Theo quy định hiện hành, khi phát hiện hóa đơn điện tử đã lập có sai sót, doanh nghiệp không thực hiện hủy hóa đơn điện tử như quy định trước đây mà xử lý theo các phương án lập hóa đơn điện tử điều chỉnh hoặc lập hóa đơn điện tử thay thế, tùy từng trường hợp sai sót. Quy định này giúp đơn giản hóa quy trình xử lý hóa đơn, bảo đảm tính liên tục của dữ liệu hóa đơn điện tử và tạo thuận lợi cho việc quản lý, đối chiếu của cơ quan thuế.

Do đó, khi xử lý hóa đơn điện tử có sai sót, doanh nghiệp cần áp dụng đúng quy định về điều chỉnh hoặc thay thế hóa đơn theo Nghị định 254/2026/NĐ-CP, thay vì thực hiện thủ tục hủy hóa đơn điện tử như quy định đã hết hiệu lực trước đây.

2. Các quy định mới khi hóa đơn điện tử có sai sót theo Nghị định 254/2026/NĐ-CP

Theo Nghị định 254/2026/NĐ-CP, khi phát hiện hóa đơn điện tử có sai sót, doanh nghiệp cần lưu ý các quy định sau:

- Không thực hiện hủy hóa đơn điện tử theo quy trình cũ mã xử lý theo quy định hiện hành về hóa đơn điện tử, bảo đảm dữ liệu hóa đơn phản ánh đúng nghiệp vụ kinh tế phát sinh

- Có thể áp dụng phương án điều chỉnh hoặc thay thế hóa đơn điện tử khi phát hiện sai sót, tùy theo từng trường hợp cụ thể và quy định của pháp luật về hóa đơn điện tử

- Người bán có trách nhiệm lập hóa đơn đúng quy định, quản lý việc lập hóa đơn và chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế trong các trường hợp phải chuyển dữ liệu theo quy định

- Dữ liệu hóa đơn điện tử sau khi xử lý phải đảm bảo tính chính xác, đầy đủ và trung thực, đáp ứng yêu cầu về định dạng chuẩn dữ liệu, nội dung hóa đơn và thời điểm lập hóa đơn theo quy định

- Hóa đơn điện tử phải được lưu trữ, bảo quản an toàn và đảm bảo tính toàn vẹn của dữ liệu, đồng thời có thể tra cứu hoặc in ra khi cơ quan có thẩm quyền yêu cầu

- Các tổ chức được ủy nhiệm lập hóa đơn điện tử có trách nhiệm phối hợp với bên ủy quyền trong việc điều chỉnh, thay thế hoặc hủy hóa đơn khi phát hiện sai sót, đồng thời bảo đảm an toàn, bảo mật dữ liệu hóa đơn.

3. Quy trình xử lý hóa đơn điện tử khi có sai sót

Việc xử lý hóa đơn điện tử có sai sót cần được thực hiện theo đúng trình tự để đảm bảo dữ liệu hóa đơn chính xác và tuân thủ quy định pháp luật. Quy trình thực hiện gồm các bước sau:

Bước 1: Xác định loại hóa đơn sai sót trên hóa đơn

Người bán cần rà soát lại hóa đơn điện tử để xác định chính xác nội dung sai sót như:

- Sai tên hoặc địa chỉ người mua

- Sai mã số thuế

- Sai tên hàng hóa, dịch vụ

- Sai số lượng, đơn giá, thành tiền

- Sai thuế suất, tiền thuế GTGT

- Sai các nội dung khác ảnh hưởng đến giá trị hoặc nghĩa vụ thuế

Việc xác định đúng sai sót sẽ là căn cứ để lựa chọn hình thức điều chỉnh hoặc thay thế hóa đơn.

Bước 2: Xác định phương án xử lý

Tùy theo tính chất sai sót hóa đơn, doanh nghiệp có thể lựa chọn 1 trong những phương án xử lý như:

- Lập hóa đơn điều chỉnh

- Lập hóa đơn thay thế

Trường hợp hóa đơn đã được xử lý nhưng tiếp tục phát hiện sai sót thì doanh nghiệp tiếp tục lập hóa đơn điều chỉnh hoặc thay thế cho hóa đơn đã xử lý trước đó theo đúng hình thức đã lựa chọn.

Bước 3: Lập văn bản thỏa thuận (Nếu thuộc trường hợp phải lập)

Đối với các trường hợp pháp luật yêu cầu, người bán và người mua cần lập văn bản ghi nhận nội dung sai sót trước khi phát hành hóa đơn điều chỉnh hoặc hóa đơn thay thế.

Trên biên bản cần thể hiện được các thông tin gồm:

- Thông tin hóa đơn gốc

- Nội dung sai sót

- Nội dung cần điều chỉnh

- Căn cứ xử lý

- Xác nhận của các bên (nếu có yêu cầu)

Bước 4: Lập và phát hành hóa đơn điều chỉnh hoặc hóa đơn thay thế

Sau khi xác định phương án xử lý, doanh nghiệp cần:

- Lập hóa đơn điều chỉnh hoặc hóa đơn thay thế

- Ký số trên hóa đơn

- Gửi cơ quan thuế (đối với hóa đơn có mã hoặc trường hợp phải truyền dữ liệu)

- Gửi hóa đơn cho người mua theo quy định

Hóa đơn mới phải thể hiện rõ nội dung điều chỉnh hoặc thay thế đối với hóa đơn đã lập trước đó.

Bước 5: Kê khai và lữu trữ hồ sơ

Sau khi xử lý hóa đơn sai sot, doanh nghiệp cần phải:

- Kê khai thuế theo đúng quy định với hóa đơn điều chỉnh hoặc thay thế

- Lưu trữ đầy đủ hóa đơn gốc, hóa đơn điều chỉnh/thay thế và các tài liệu liên quan để phục vụ việc đối chiếu, kiểm tra sau này

- Bảo đảm dữ liệu hóa đơn được lưu trữ đầy đủ, an toàn và có thể tra cứu theo quy định của Nghị định 254/2026

4. Mức xử phạt khi vi phạm quy định về hóa đơn điện tử

Nghị định 254/2026/NĐ-CP quy định về việc quản lý, sử dụng hóa đơn điện tử nhưng không quy định mức xử phạt đối với các hành vi vi phạm. Các mức xử phạt hiện nay vẫn được áp dụng theo Nghị định 125/2020/NĐ-CP về xử phạt vi phạm hành chính về thuế và hóa đơn.

| Mức xử phạt | Hành vi vi phạm |

| Phạt cảnh cáo |

|

| Phạt từ 2.000.000 đồng đến 4.000.000 đồng |

|

| Phạt từ 3.000.000 đồng đến 5.000.000 đồng | Lập hóa đơn không đúng thời điểm (không thuộc trường hợp phạt cảnh cáo) |

| Phạt từ 4.000.000 đồng đến 8.000.000 đồng |

|

| Phạt từ 10.000.000 đồng đến 20.000.000 đồng | Không lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ theo quy định |

| Phạt từ 10.000.000 đồng đến 20.000.000 đồng | Không lập hóa đơn đối với hàng hóa, dịch vụ dùng để khuyến mại, biếu, tặng, trao đổi, trả thay lương, tiêu dùng nội bộ (trừ trường hợp không phải lập hóa đơn theo quy định) |

Kết luận

Theo Nghị định 254/2026/NĐ-CP, phương pháp hủy hóa đơn điện tử khi phát hiện sai sót không còn được áp dụng như trước. Doanh nghiệp cần thực hiện đúng quy định về điều chỉnh hoặc thay thế hóa đơn, đồng thời tuân thủ quy trình xử lý và lưu trữ hồ sơ để hạn chế rủi ro về thuế. Việc sử dụng phần mềm hóa đơn điện tử kết nối với phần mềm kế toán cũng giúp doanh nghiệp xử lý hóa đơn nhanh chóng, chính xác và tuân thủ quy định hiện hành.

Để thực hiện hiệu quả các nghiệp vụ này, doanh nghiệp có thể sử dụng MISA AMIS Kế toán – một sản phẩm thuộc hệ sinh thái quản trị doanh nghiệp MISA AMIS. Hệ sinh thái MISA AMIS cung cấp đầy đủ các giải pháp cho kế toán – tài chính, hóa đơn điện tử, bán hàng, nhân sự và điều hành, giúp dữ liệu được đồng bộ trên một nền tảng thống nhất, giảm nhập liệu thủ công và nâng cao hiệu quả quản trị.

Với phần mềm kế toán ERP MISA AMIS Kế toán, doanh nghiệp có thể quản lý hóa đơn điện tử và kế toán toàn diện nhờ các tính năng nổi bật:

- Kết nối trực tiếp phần mềm hoá đơn điện tử, cho phép phát hành hoá đơn điện tử theo thông tư 91/2026/TT-BTC ngay trên phần mềm và tự động hạch toán doanh thu ngay khi lập hóa đơn điện tử;

- Khởi tạo mẫu hoá đơn điện tử từ bộ có sẵn: Chương trình có sẵn kho mẫu hóa đơn từ cơ bản đến đặc thù từng doanh nghiệp, đáp ứng nhu cầu sử dụng đa dạng, cho phép đơn vị lấy về sử dụng mà không mất công thiết kế lại;

- Kiểm tra tình trạng nhà cung cấp có đang được phép hoạt động hay không, giúp giảm thiểu việc kê khai các hóa đơn không hợp lệ.

- Đầy đủ báo cáo tình hình sử dụng hóa đơn: Cho phép in được báo cáo tình hình sử dụng hóa đơn theo tháng, quý, tuân thủ quy định mới nhất về quản lý và sử dụng hóa đơn của Bộ Tài chính.

Ngoài ra, phần mềm kế toán online MISA AMIS còn có nhiều tính năng, tiện ích thông minh nổi bật khác như: Tự động tổng hợp số liệu để lập tờ khai thuế, báo cáo tài chính; tự động đối chiếu phát hiện sai lệch để đưa ra cảnh báo;…

Kính mời Quý Doanh nghiệp, Anh/Chị Kế toán doanh nghiệp đăng ký trải nghiệm miễn phí bản demo phần mềm kế toán online MISA AMIS:

![]()