Doanh nghiệp siêu nhỏ có cần kế toán không? Đây là thắc mắc của nhiều chủ doanh nghiệp khi Thông tư 58/2026/TT-BTC (Thông tư 58 BTC) có hiệu lực từ ngày 01/07/2026 với nhiều thay đổi về chế độ kế toán dành cho doanh nghiệp siêu nhỏ. Mặc dù được đơn giản hóa về bộ máy kế toán, doanh nghiệp vẫn cần đáp ứng các quy định liên quan đến chứng từ, sổ sách và nghĩa vụ thuế.

Vậy doanh nghiệp siêu nhỏ có cần kế toán trưởng không, ai có thể làm kế toán và cần thực hiện những công việc kế toán nào? Hãy cùng tìm hiểu ngay trong bài viết dưới đây của MISA AMIS Kế toán.

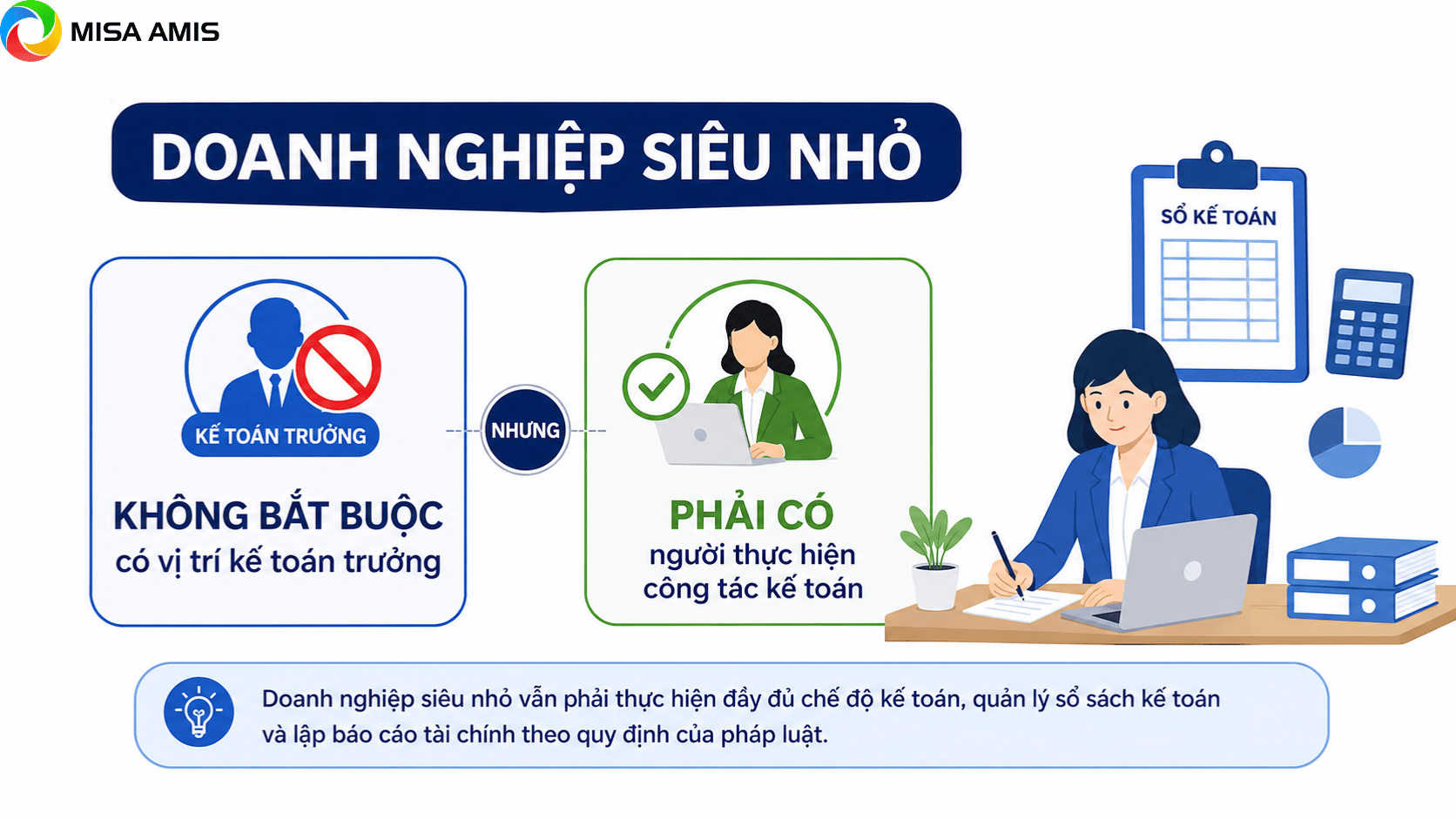

1. Doanh nghiệp siêu nhỏ có cần kế toán trưởng không?

Căn cứ theo Thông tư 58/2026/TT-BTC có hiệu lực từ ngày 01/07/2026, doanh nghiệp siêu nhỏ không bắt buộc phải bố trí vị trí kế toán trưởng. Đây được xem là một trong những thay đổi quan trọng giúp doanh nghiệp giảm bớt gánh nặng về nhân sự và chi phí quản lý.

Thay vì bổ nhiệm vị trí kế toán trưởng, doanh nghiệp có thể bố trí người phụ trách kế toán để thực hiện công tác kế toán theo quy định. Người phụ trách kế toán được quyền ký thay kế toán trước trên các chứng từ kế toán, sổ kế toán và báo cáo tài chính.

Quy định mới của Thông tư 58 thay thế thông tư 132 đã tạo điều kiện thuận lợi cho các doanh nghiệp có quy mô siêu nhỏ, mới thành lập hoặc có số lượng giao dịch chưa nhiều được tinh gọn bộ máy nhưng vẫn đảm bảo tuân thủ các quy định về kế toán và thuế.

>>>Tìm hiểu thêm: Cách áp dụng chế độ kế toán doanh nghiệp siêu nhỏ theo Thông tư 58

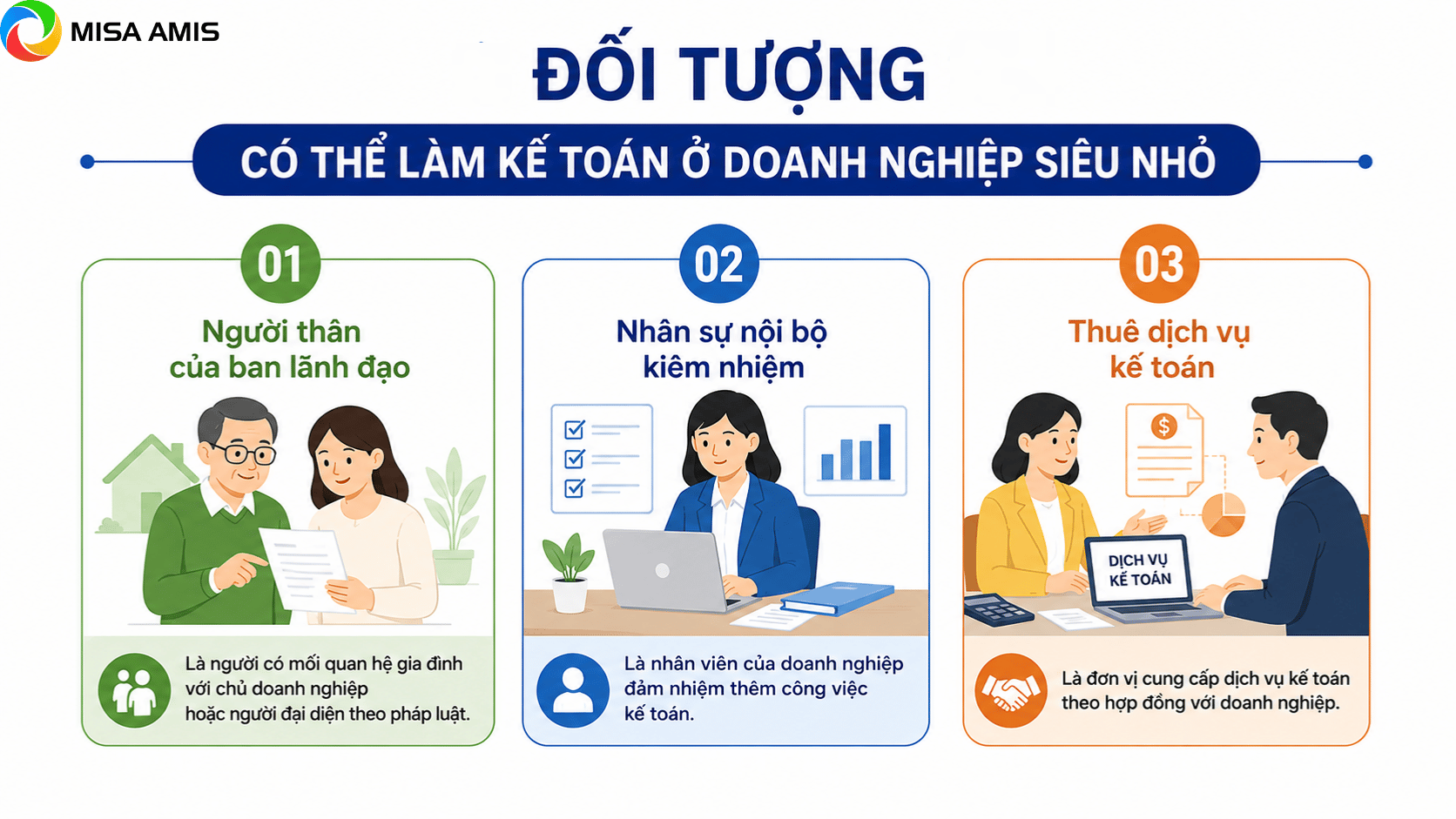

2. Ai có thể làm kế toán cho doanh nghiệp siêu nhỏ?

Theo Thông tư 58/2026/TT-BTC, quy định về người làm kế toán cho doanh nghiệp siêu nhỏ đã được nới lỏng và mở rộng để phù hợp với quy mô và đặc thù quản lý của loại hình doanh nghiệp này. Cụ thể, những đối tượng sau có thể làm kế toán

- Người thân của ban lãnh đạo: Doanh nghiệp siêu nhỏ được phép bố trí người làm kế toán là cha mẹ đẻ, cha mẹ nuôi, vợ hoặc chồng, con đẻ, con nuôi, anh chị em ruột của người đại diện theo pháp luật, người đứng đầu, giám đốc, tổng giám đốc hoặc các cấp phó phụ trách tài chính kế toán

- Nhân sự nội bộ kiêm nhiệm: Những người đang đảm nhận các vai trò khác trong doanh nghiệp cũng có thể làm kế toán, bao gồm người đang làm quản lý, điều hành, thủ kho, thủ quỹ, người được giao nhiệm vụ thường xuyên mua, bán tài sản trong doanh nghiệp

- Thuê dịch vụ kế toán: Doanh nghiệp có thể thuê các đơn vị, cá nhân kinh doanh dịch vụ làm kế toán chuyên nghiệp theo quy định của pháp luật để thực hiện công tác kế toán tùy theo nhu cầu

Lưu ý: Người phụ trách kế toán của doanh nghiệp siêu nhỏ có quyền ký thay vị trí kế toán trưởng trên các chứng từ kế toán, sổ kế toán và báo cáo tài chính của đơn vị.

Thông tư 58/2026/TT-BTC giúp doanh nghiệp siêu nhỏ linh hoạt hơn trong việc tổ chức bộ máy kế toán. Với MISA AMIS Kế toán, doanh nghiệp có thể tự động hóa nghiệp vụ, quản lý chứng từ, sổ sách và báo cáo tài chính trên một nền tảng duy nhất.

3. Doanh nghiệp siêu nhỏ cần thực hiện công việc kế toán nào?

Theo Thông tư 58/2026/TT-BTC, mặc dù được đơn giản hóa đáng kể về chế độ kế toán và bộ máy nhân sự, doanh nghiệp siêu nhỏ vẫn phải thực hiện đầy đủ các công việc kế toán cơ bản để quản lý hoạt động kinh doanh, xác định nghĩa vụ thuế và đáp ứng yêu cầu của cơ quan quản lý nhà nước.

Các công việc kế toán mà doanh nghiệp siêu nhỏ cần thực hiện bao gồm tổ chức nhân sự kế toán, quản lý chứng từ, ghi sổ kế toán, lập báo cáo tài chính và chuyển đổi dữ liệu kế toán khi áp dụng chế độ mới.

Quản lý và sử dụng chứng từ kế toán

Doanh nghiệp sử dụng hóa đơn và chứng từ kế toán (Ví dụ như phiếu thu, phiếu chi, phiếu xuất nhập kho…) để làm căn cứ xác định doanh thu, thu nhập, chi phí và các nghĩa vụ thuế.

Doanh nghiệp có thể sử dụng các mẫu chứng từ cơ quan như Phiếu thu (Mẫu 01-TT), Phiếu chi (Mẫu 02-TT), Phiếu nhập kho (Mẫu 01-VT) và Phiếu xuất kho (Mẫu 02-VT),… Hoặc đơn vị có thể tự thiết kế hoặc sửa đổi biểu mẫu chứng từ để phù hợp với hoạt động kinh doanh nhưng phải đảm bảo tính trung thực và các nguyên tắc của Luật kế toán.

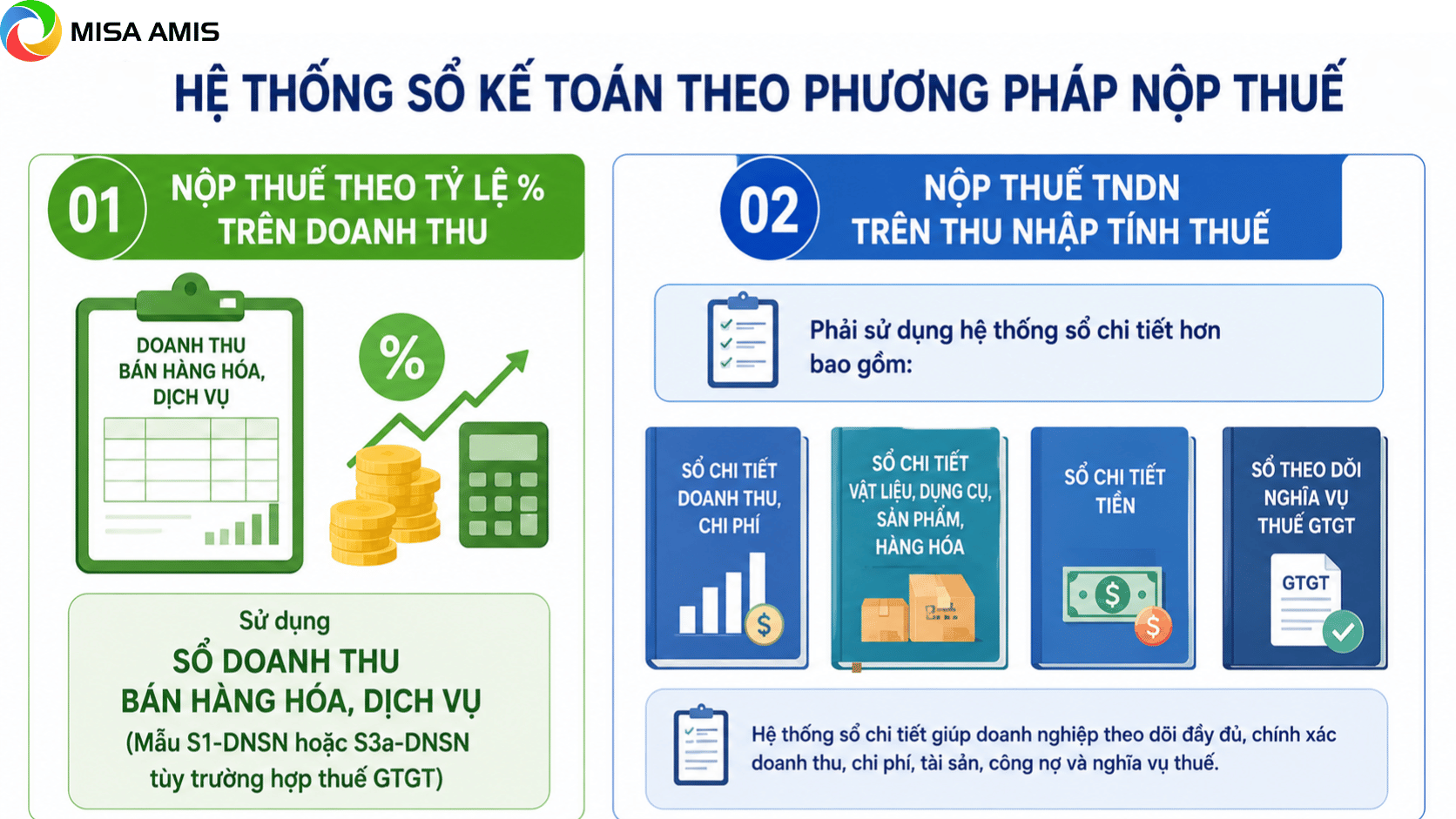

Ghi sổ kế toán

Về ghi sổ, danh mục sổ kế toán phải được thực hiện dựa trên phương pháp nộp thuế (GTGT và TNDN) của đơn vị. Cụ thể như sau:

- Nộp thuế theo tỷ lệ % trên doanh thu: Sử dụng Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu S1-DNSN hoặc S3a-DNSN tùy trường hợp thuế GTGT)

- Nộp thuế TNDN trên thu nhập tính thuế: Phải sử dụng hệ thống sổ chi tiết hơn bao gồm: Sổ chi tiết doanh thu, chi phí; Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa; Sổ chi tiết tiền và Sổ theo dõi nghĩa vụ thuế GTGT

- Sổ kế toán khác: Tùy theo nhu cầu quản lý, doanh nghiệp có thể mở thêm sổ chi tiết thanh toán công nợ (S4a-DNSN), sổ tài sản cố định (S4b-DNSN), sổ theo dõi thuế khác (S4c-DNSN) và sổ theo dõi vốn chủ sở hữu (S4d-DNSN)

Lập báo cáo tài chính

Báo cáo tài chính là tài liệu phản ánh tình hình tài sản, nguồn vốn và kết quả hoạt động kinh doanh của doanh nghiệp trong kỳ kế toán. Bộ báo cáo tài chính của doanh nghiệp siêu nhỏ bao gồm Báo cáo tình hình tài chính và Báo cáo kết quả hoạt động kinh doanh.

Thời hạn nộp báo cáo tài chính chậm nhất là 90 ngày kể từ ngày kết thúc năm tài chính.

Theo thông tư 58, doanh nghiệp nộp thuế TNDN theo phương pháp tính thuế trên thu nhập tính thuế phải lập và nộp báo cáo tài chính hàng năm.

Trường hợp doanh nghiệp nộp thuế TNDN theo tỷ lệ % trên doanh thu không bắt buộc nộp BCTC cho cơ quan thuế, trường hợp pháp luật có quy định khác hoặc doanh nghiệp tự nguyện thực hiện.

Chuyển đổi số dư khi áp dụng Thông tư 58/2026/TT-BTC

Đối với các doanh nghiệp đang áp dụng chế độ kế toán theo Thông tư 132/2018/TT-BTC, khi chuyển sang áp dụng Thông tư 58/2026/TT-BTC từ ngày 01/07/2026 cần thực hiện chuyển đổi số dư từ hệ thống tài khoản kế toán cũ sang các sổ kế toán mới theo hướng dẫn của Bộ Tài chính.

Việc chuyển đổi số dư cần được thực hiện chính xác nhằm đảm bảo tính liên tục của dữ liệu kế toán, đồng thời giúp doanh nghiệp thuận lợi trong việc theo dõi hoạt động kinh doanh và lập báo cáo tài chính trong các kỳ tiếp theo.

Mặc dù Thông tư 58/2026/TT-BTC đã đơn giản hóa chế độ kế toán cho doanh nghiệp siêu nhỏ, doanh nghiệp vẫn cần quản lý đầy đủ chứng từ, ghi sổ kế toán, theo dõi nghĩa vụ thuế và lập báo cáo tài chính theo quy định. Việc thực hiện thủ công không chỉ tốn thời gian mà còn tiềm ẩn nhiều rủi ro sai sót.

MISA AMIS Kế toán giúp doanh nghiệp siêu nhỏ đơn giản hóa công tác kế toán và đáp ứng nhanh các quy định mới với nhiều tính năng nổi bật:

- Tự động hóa đến 80% nghiệp vụ kế toán, giảm đáng kể thao tác thủ công.

- Tự động hạch toán từ hóa đơn điện tử, hạn chế sai sót khi nhập liệu.

- Kết nối trực tiếp với ngân hàng điện tử, đối soát giao dịch nhanh chóng.

- Quản lý toàn diện công nợ phải thu, phải trả, hàng tồn kho và tài sản cố định.

- Lập báo cáo tài chính, báo cáo thuế chỉ trong vài phút.

- Cập nhật kịp thời các quy định mới nhất, sẵn sàng đáp ứng yêu cầu của Thông tư 58/2026/TT-BTC.

- Giúp doanh nghiệp quản lý tài chính – kế toán hiệu quả mà không cần bộ máy kế toán cồng kềnh.

Mua ngay Phần mềm kế toán MISA

Kết luận

Qua những phân tích trên, có thể thấy doanh nghiệp siêu nhỏ có cần kế toán không thì câu trả lời là có. Tuy không bắt buộc bố trí kế toán trưởng theo Thông tư 58/2026/TT-BTC, doanh nghiệp vẫn phải thực hiện các nghiệp vụ kế toán cơ bản để đảm bảo tuân thủ quy định pháp luật và quản lý hoạt động kinh doanh hiệu quả.

Để đơn giản hóa việc quản lý chứng từ, ghi sổ và lập báo cáo tài chính, doanh nghiệp có thể sử dụng phần mềm kế toán MISA AMIS. Đăng ký dùng thử miễn phí ngay hôm nay để sẵn sàng đáp ứng các quy định mới của Thông tư 58/2026/TT-BTC.

Đăng ký dùng thử ngay phần mềm kế toán MISA

![]()