Hóa đơn điện tử ra đời đã góp phần hạn chế sai sót không đáng có so với hóa đơn giấy nhưng việc sai sót khi xuất hóa đơn điện tử vẫn có thể xảy ra do nhiều nguyên nhân khác nhau. Qua bài viết MISA AMIS tổng hợp và hướng dẫn chi tiết các cách xử lý hóa đơn giá trị gia tăng điện tử viết sai theo từng trường hợp cụ thể.

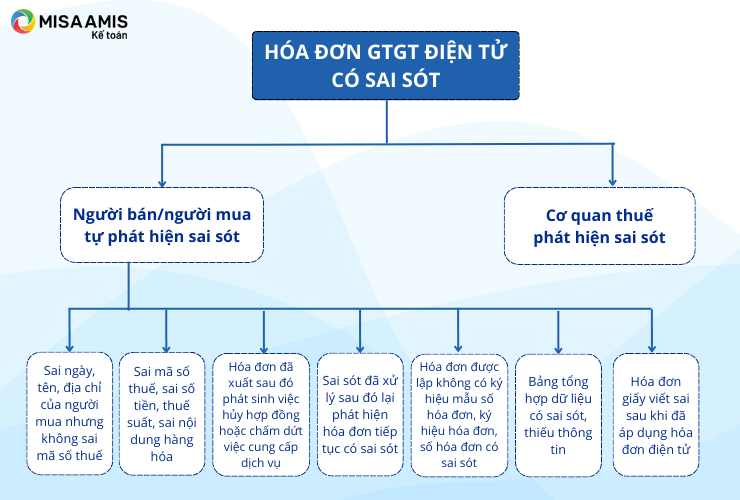

1. Các trường hợp hóa đơn điện tử có sai sót

Có rất nhiều nguyên nhân dẫn đến sai sót trong việc xuất hóa đơn và sau đây là một số sai sót phổ biến:

Chi tiết các trường hợp hóa đơn điện tử có sai sót phổ biến:

– Hóa đơn đã được cấp mã chưa gửi cho người mua và người bán tự phát hiện ra sai sót

– Hóa đơn đã gửi cho người mua sau đó người mua hoặc người bán phát hiện viết sai ngày, tên, địa chỉ của người mua nhưng không sai mã số thuế

– Hóa đơn đã gửi cho người mua mà viết sai mã số thuế, sai số tiền, thuế suất, sai nội dung hàng hóa

– Hóa đơn đã xuất sau đó phát sinh việc hủy hợp đồng hoặc chấm dứt việc cung cấp dịch vụ

– Hóa đơn đã lập có sai sót đã xử lý sau đó lại phát hiện hóa đơn tiếp tục có sai sót

– Hóa đơn được lập không có ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn có sai sót

– Hóa đơn có bảng tổng hợp dữ liệu có sai sót, thiếu thông tin

– Hóa đơn giấy viết sai sau khi đã áp dụng hóa đơn điện tử

– Hóa đơn đã lập có sai sót được cơ quan Thuế phát hiện

– Hóa đơn điện tử đã gửi cơ quan thuế để cấp mã nhưng chưa được cấp mã

– …

2. Quy định về xử lý hóa đơn giá trị gia tăng có sai sót

Căn cứ tại Điều 7 Thông tư số 78/2021/TT-BTC ban hành ngày 17/09/2021 của Bộ tài chính quy định về xử lý hóa đơn điện tử, bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót trong một số trường hợp như sau:

| Trường hợp sai sót | Nguyên tắc xử lý hóa đơn điện tử có sai sót | Căn cứ |

| Đối với hóa đơn điện tử | ||

| Hóa đơn điện tử đã lập có sai sót phải cấp lại mã của cơ quan thuế hoặc hóa đơn điện tử có sai sót cần xử lý theo hình thức điều chỉnh hoặc thay thế | Người bán được lựa chọn sử dụng Mẫu số 04/SS-HĐĐT tại Phụ lục IA trong Nghị định số 123/2020/NĐ-CP để thông báo việc điều chỉnh cho từng hóa đơn có sai sót hoặc thông báo việc điều chỉnh cho nhiều hóa đơn điện tử có sai sót và gửi thông báo theo Mẫu số 04/SS-HĐĐT đến cơ quan thuế bất cứ thời gian nào nhưng chậm nhất là ngày cuối cùng của kỳ kê khai thuế giá trị gia tăng phát sinh hóa đơn điện tử điều chỉnh | Khoản 1, Điều 7 Thông tư số 78/2021/TT-BTC |

| Hóa đơn đã lập khi thu tiền trước hoặc trong khi cung cấp dịch vụ sau đó có phát sinh việc hủy hoặc chấm dứt việc cung cấp dịch vụ | Người bán thực hiện hủy hóa đơn điện tử đã lập và thông báo với cơ quan thuế về việc hủy hóa đơn theo Mẫu số 04/SS-HĐĐT | |

| Hóa đơn điện tử đã lập có sai sót và người bán đã xử lý theo hình thức điều chỉnh hoặc thay thế sau đó lại phát hiện hóa đơn tiếp tục có sai sót | Các lần xử lý tiếp theo người bán sẽ thực hiện theo hình thức đã áp dụng khi xử lý sai sót lần đầu | |

| Hóa đơn điện tử được lập không có ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn có sai sót | Người bán chỉ thực hiện điều chỉnh mà không thực hiện hủy hoặc thay thế | |

| Hóa đơn điện tử có nội dung về giá trị trên hóa đơn có sai sót | Người bán điều chỉnh tăng (ghi dấu dương), điều chỉnh giảm (ghi dấu âm) đúng với thực tế điều chỉnh. | |

| Đối với bảng tổng hợp dữ liệu hóa đơn điện tử | ||

| Bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế thiếu dữ liệu | Người bán gửi bảng tổng hợp dữ liệu hóa đơn điện tử bổ sung | Khoản 2, Điều 7 Thông tư số 78/2021/TT-BTC |

| Bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót | Người bán gửi thông tin điều chỉnh cho các thông tin đã kê khai trên bảng tổng hợp | |

| Việc điều chỉnh hóa đơn trên bảng tổng hợp dữ liệu hóa đơn điện tử | Phải điền đủ các thông tin: ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn vào cột 14 “thông tin hóa đơn liên quan” tại Mẫu 01/TH-HĐĐT ban hành kèm theo Nghị định số 123/2020/NĐ-CP (trừ trường hợp hóa đơn điện tử không nhất thiết phải có đầy đủ các thông tin ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn theo quy định tại khoản 14 Điều 10 Nghị định số 123/2020/NĐ-CP) | |

| Việc khai bổ sung hồ sơ khai thuế liên quan các hóa đơn điện tử điều chỉnh, thay thế (bao gồm cả hóa đơn điện tử bị hủy) thực hiện theo quy định của pháp luật quản lý thuế | Khoản 3, Điều 7 Thông tư số 78/2021/TT-BTC | |

3. Hướng dẫn xử lý hóa đơn có sai sót

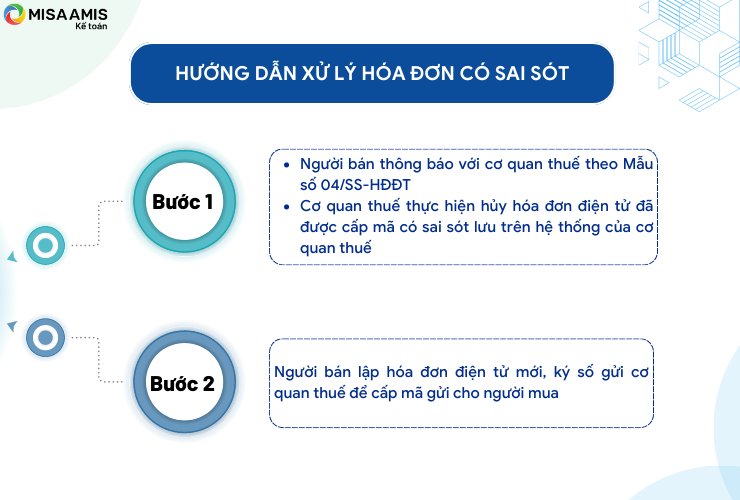

3.1. Trường hợp 1: Người bán tự phát hiện hóa đơn điện tử đã được cấp mã của cơ quan thuế chưa gửi cho người mua có sai sót:

– Bước 1: Người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT.

Sau đó, cơ quan thuế thực hiện hủy hóa đơn điện tử đã được cấp mã có sai sót lưu trên hệ thống của cơ quan thuế.

Hóa đơn sai sót chưa gửi cho khách hàng nên khi hủy hóa đơn không cần gửi thông báo hủy cho khách hàng.

– Bước 2: Người bán lập hóa đơn điện tử mới, ký số gửi cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn đã lập để gửi cho người mua.

Lưu ý:

(i) Người nộp thuế không tự ý vào chức năng hủy hóa đơn sai sót trên phần mềm của nhà cung cấp dịch vụ hóa đơn điện tử trước khi lập mẫu 04/SS-HĐĐT. Trường hợp đã hủy hóa đơn trước khi lập mẫu 04/SS-HĐĐT thì liên hệ với nhà cung cấp dịch vụ để được hỗ trợ.

(ii) Có thể làm Mẫu 04/SS-HĐĐT với từng hóa đơn sai sót hoặc danh sách nhiều hóa đơn điện tử sai sót.

(iii) Thời hạn nộp Mẫu 04/SS-HĐĐT chậm nhất được tính là ngày cuối cùng của kỳ kê khai thuế giá trị gia tăng phát sinh hóa đơn điện tử điều chỉnh.

Xem thêm: Cách xử lý khi mất hóa đơn đầu vào

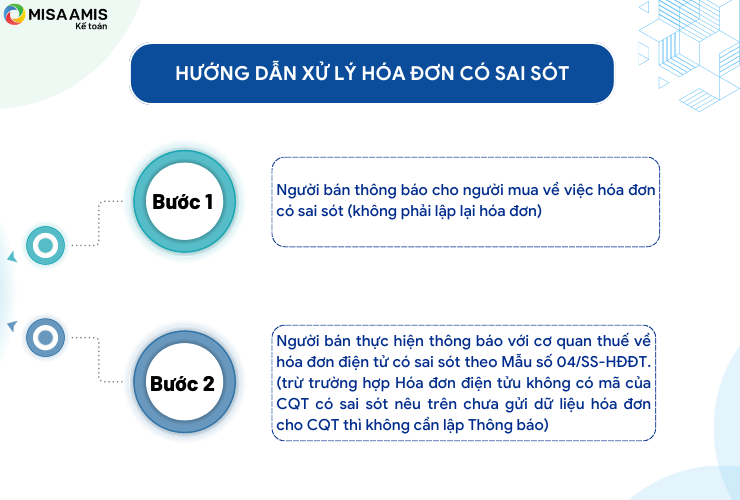

3.2. Trường hợp 2: Hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế đã gửi cho người mua mà người mua hoặc người bán tự phát hiện có sai sót về tên, địa chỉ của người mua nhưng không sai mã số thuế, các nội dung khác không sai sót:

– Bước 1: Người bán thông báo cho người mua về việc hóa đơn có sai sót và không phải lập lại hóa đơn.

– Bước 2: Người bán thực hiện thông báo với cơ quan thuế về hóa đơn điện tử có sai sót theo Mẫu số 04/SS-HĐĐT. Trường hợp hóa đơn điện tử không có mã của cơ quan thuế có sai sót nêu trên chưa gửi dữ liệu hóa đơn cho cơ quan thuế thì không cần lập thông báo hóa đơn sai sót gửi cơ quan thuế.

Lưu ý:

i) Nếu hóa đơn điện tử không có mã của cơ quan thuế có sai sót nêu trên chưa gửi dữ liệu hóa đơn cho cơ quan thuế thì không cần lập thông báo hóa đơn sai sót gửi CQT.

3.3. Trường hợp 3: Hóa đơn điện tử đã gửi cho người mua mà viết sai các thông tin về mã số thuế, số tiền ghi trên hóa đơn, thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng

Người bán có thể xử lý theo một trong hai cách:

Cách 1: Người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót

– Bước 1: Người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót. Trường hợp này người bán không phải gửi Mẫu số 04/SS-HĐĐT đến cơ quan thuế.

– Bước 2: Người bán lập hóa đơn điện tử mới điều chỉnh hóa đơn đã lập có sai sót.

+ Hóa đơn điện tử điều chỉnh phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

+ Nếu nội dung về giá trị trên hóa đơn có sai sót: Với điều chỉnh tăng thì ghi dấu dương, với điều chỉnh giảm thì ghi dấu âm đúng với thực tế điều chỉnh.

Trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn điều chỉnh cho hóa đơn đã lập có sai sót thì hai bên phải lập thêm văn bản ghi rõ sai sót.

Tham khảo Công văn 40217/CTHN-TTHT ban hành ngày 16/8/2022 Cục thuế TP Hà Nội:

“Trường hợp Công ty sử dụng hóa đơn điện tử theo Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ, có thực hiện lập hóa đơn điện tử, đã gửi cho người mua, sau đó phát hiện có sai sót về số tiền ghi trên hóa đơn (đơn giá hàng hóa, dịch vụ) và lựa chọn lập hóa đơn điện tử điều chỉnh cho hóa đơn đã lập có sai sót; hóa đơn điện tử điều chỉnh hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số… ký hiệu… ngày… tháng… năm” theo hướng dẫn tại điểm b1 Khoản 2 Điều 9 Nghị định số 123/2020/NĐ-CP thì không phải gửi Mẫu số 04/SS-HĐĐT tại Phụ lục IA ban hành kèm theo Nghị định số 123/2020/NĐ-CP đến cơ quan thuế.”

>> Có thể bạn quan tâm: Những hành vi vi phạm pháp luật về quản lý, sử dụng hóa đơn điện tử và hình thức xử phạt

Cách 2: Người bán lập hóa đơn điện tử mới thay thế cho hóa đơn điện tử có sai sót

– Bước 1: Người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót

– Bước 2: Người bán lập hóa đơn điện tử mới thay thế hóa đơn đã lập có sai sót. Hóa đơn điện tử mới thay thế hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm…”.

Trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn thay thế cho hóa đơn đã lập có sai sót thì hai bên phải lập văn bản ghi rõ sai sót, sau đó người bán lập hóa đơn điện tử thay thế hóa đơn đã lập có sai sót.

Tham khảo công văn số 25530/CTHN-TTHT ban hành ngày 3/6/2022 Cục thuế TP Hà Nội:

“Trường hợp Công ty sử dụng hóa đơn điện từ theo Nghị định số 123/2020/NĐ-CP của Chính phủ, lập hóa đơn điện tử (không có mã của cơ quan Thuế) đã gửi cho người mua, sau đó phát hiện có sai sót (về giá trị hàng hóa, dịch vụ) thì có thể lựa chọn lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót hoặc lập hóa đơn điện tử mới thay thế cho hóa đơn điện tử có sai sót theo hướng dẫn tại điểm b Khoản 2 Điều 9 Nghị định số 123/2020/NĐ-CP.”

Lưu ý:

i) Với cả 2 cách xử lý trên, sau khi chỉnh sửa, người bán ký số trên hóa đơn và gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử không có mã của cơ quan thuế) hoặc gửi cơ quan thuế để cơ quan thuế cấp mã cho hóa đơn điện tử mới để gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế).

ii) Trường hợp hóa đơn điện tử đã lập viết sai, người bán đã xử lý theo cách thức điều chỉnh hoặc thay thế dựa theo quy định tại Điểm b khoản 2 Điều 19 NĐ 123, nhưng sau đó tiếp tục phát hiện hóa đơn có sai sót thì ở các lần xử lý tiếp theo, người bán thực hiện theo hình thức đã áp dụng khi xử lý sai sót lần đầu.

Ví dụ 1: Khi phát hiện tên hàng hóa có sai sót trên hóa đơn điện tử -> Người bán lập hóa đơn điều chỉnh -> Nếu sau đó hóa đơn tiếp tục có sai sót -> Tiếp tục lập hóa đơn điều chỉnh như lần đầu, không được lập hóa đơn mới để thay thế.

Ví dụ 2: Khi phát hiện tiền thuế trên hóa đơn điện tử bị viết sai -> Người bán lập hóa đơn điện tử mới thay thế -> Nếu hóa đơn tiếp tục có sai sót -> Tiếp tục lập hóa đơn điện tử mới thay thế, không được lập hóa đơn điều chỉnh.

3.4. Trường hợp 4: Hóa đơn đã lập sau đó có phát sinh việc hủy hoặc chấm dứt việc cung cấp dịch vụ

Nếu người bán lập hóa đơn khi thu tiền trước hay trong khi cung cấp dịch vụ theo quy định nhưng sau đó phát sinh việc hủy hợp đồng dịch vụ hoặc chấm dứt cung cấp dịch vụ thì người bán thực hiện hủy hóa đơn điện tử đã lập và thông báo với cơ quan thuế về việc hủy hóa đơn theo Mẫu số 04/SS-HĐĐT.

Tải về mẫu 04/SS-HĐĐT tại đây.

3.5. Trường hợp 5: Xử lý hóa đơn giấy viết sai sau khi đã áp dụng hóa đơn điện tử

Trường hợp đã sử dụng hóa đơn điện tử mới và phát hiện hóa đơn giấy trước đó có sai sót thì căn cứ theo khoản 6 Điều 12 Thông tư 78/2021/TT-BTC, phương án xử lý như sau:

– Người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót

– Người bán thông báo với cơ quan thuế theo mẫu số 04/SS-HĐĐT

– Người bán lập hóa đơn điện tử mới thay thế cho hóa đơn đã lập có sai sót. Hóa đơn điện tử thay thế hóa đơn đã lập có sai sót phải có dòng chữ “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm…”.

Tham khảo Công văn 35197/CTHN-TTHT ban hành ngày 19/07/2022 Cục thuế TP Hà Nội:

“Trường hợp hóa đơn đã lập theo quy định tại Nghị định số 51/2010/NĐ-CP ngày 14/5/2010, Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ và các văn bản hướng dẫn của Bộ Tài chính mà hóa đơn này có sai sót thì xử lý hóa đơn đã lập có sai sót nêu trên theo quy định tại khoản 6 Điều 12 Thông tư số 78/2021/TT-BTC.”

3.6. Trường hợp 6: Hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế đã lập có sai sót được cơ quan Thuế phát hiện

Sau khi cơ quan thuế thông báo cho người bán theo Mẫu số 01/TB-RSĐT để người bán kiểm tra sai sót, người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT về việc kiểm tra hóa đơn điện tử đã lập có sai sót.

Hết thời hạn thông báo ghi trên Mẫu số 01/TB-RSĐT Phụ lục IB mà người bán không thông báo với cơ quan thuế thì cơ quan thuế tiếp tục thông báo lần 2 cho người bán theo Mẫu số 01/TB-RSĐT Phụ lục IB.

Trường hợp quá thời hạn thông báo lần 2 ghi trên Mẫu số 01/TB-RSĐT Phụ lục IB mà người bán không có thông báo thì cơ quan thuế xem xét chuyển sang trường hợp kiểm tra về sử dụng hóa đơn điện tử.

Trên đây MISA AMIS tổng hợp, hướng dẫn chi tiết xử lý hóa đơn viết sai trong từng trường hợp cụ thể. Hy vọng những hướng dẫn này giúp bạn dễ dàng hơn trong việc xử lý các tình huống thực tế tại doanh nghiệp.

Hiện nay, sử dụng hoá đơn chuyển đổi theo thông tư 78 là nhiệm vụ của các doanh nghiệp để đáp ứng lộ trình sử dụng hoá đơn điện tử như đã ban hành của Tổng cục Thuế. Việc lựa chọn phần mềm kế toán có tính năng kết nối với phần mềm hoá đơn điện tử như phần mềm kế toán online MISA AMIS sẽ giúp ích nhiều cho kế toán trong quá trình xử lý công việc hàng ngày. Phần mềm kế toán thông minh thế hệ mới MISA AMIS có khả năng:

- Kết nối trực tiếp phần mềm hoá đơn điện tử, cho phép phát hành hoá đơn điện tử theo thông tư 78 ngay trên phần mềm và tự động hạch toán doanh thu ngay khi lập hóa đơn điện tử;

- Khởi tạo mẫu hoá đơn điện tử từ bộ có sẵn: Chương trình có sẵn kho mẫu hóa đơn từ cơ bản đến đặc thù từng doanh nghiệp, đáp ứng nhu cầu sử dụng đa dạng, cho phép đơn vị lấy về sử dụng mà không mất công thiết kế lại;

- Kiểm tra tình trạng nhà cung cấp có đang được phép hoạt động hay không, giúp giảm thiểu việc kê khai các hóa đơn không hợp lệ.

- Đầy đủ báo cáo tình hình sử dụng hóa đơn: Cho phép in được báo cáo tình hình sử dụng hóa đơn theo tháng, quý, tuân thủ quy định mới nhất về quản lý và sử dụng hóa đơn của Bộ Tài chính.

Ngoài ra, phần mềm kế toán online MISA AMIS còn có nhiều tính năng, tiện ích thông minh nổi bật khác như: Tự động tổng hợp số liệu để lập tờ khai thuế, báo cáo tài chính; tự động đối chiếu phát hiện sai lệch để đưa ra cảnh báo;…

Kính mời Quý Doanh nghiệp, Anh/Chị Kế toán doanh nghiệp đăng ký trải nghiệm miễn phí bản demo phần mềm kế toán online MISA AMIS

Tác giả: Liên Nguyễn

![]()