Bảng kê chi tiết hóa đơn là tài liệu được sử dụng trong một số trường hợp nhằm bổ sung thông tin về hàng hóa, dịch vụ khi lập hóa đơn điện tử theo quy định của pháp luật. Tuy nhiên, không phải mọi giao dịch đều được phép sử dụng bảng kê và nhiều quy định trước đây đã có sự thay đổi theo văn bản pháp lý mới. Nếu bạn đang tìm hiểu mẫu bảng kê chi tiết hóa đơn, các trường hợp được phép sử dụng, nội dung cần có và cách lập đúng quy định hiện hành, hãy theo dõi bài viết dưới đây của phần mềm kế toán MISA AMIS để được hướng dẫn chi tiết.

1. Mẫu bảng kê chi tiết kèm hóa đơn điện tử mới

Bảng kê chi tiết kèm theo hóa đơn điện tử là bảng tổng hợp các thông tin chi tiết về hàng hóa, dịch vụ đi kèm hóa đơn khi số lượng dòng hoặc nội dung cần thể hiện vượt quá phạm vi của hóa đơn điện tử.

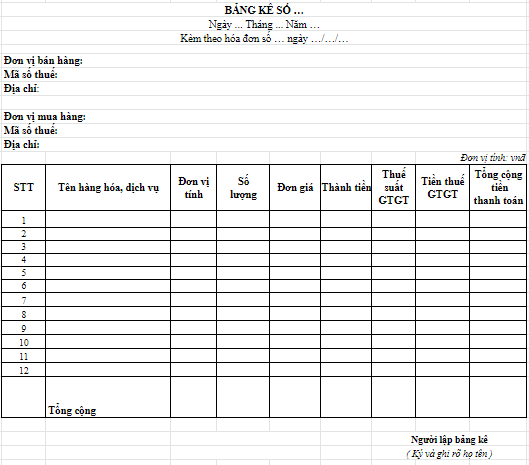

Bảng kê chi tiết theo hóa đơn giá trị gia tăng được thực hiện theo mẫu sau:

>> Tải mẫu bảng kê chi tiết hóa đơn TẠI ĐÂY

Về mục đích sử dụng, bảng kê chi tiết thường được sử dụng khi doanh nghiệp bán nhiều hàng hóa hoặc cung cấp nhiều dịch vụ trong cùng 1 lần giao dịch. Việc lập bảng kê giúp thể hiện đầy đủ thông tin về hàng hóa, dịch vụ, thuận tiện cho việc đối chiếu chứng từ, hạch toán kế toán và kê khai thuế.

Lưu ý: Hiện nay không có quy định ban hành mẫu bảng kê thống nhất, do đó, doanh nghiệp có thể tự thiết kế bảng kê phù hợp với nhu cầu quản lý, miễn đảm bảo cung cấp đầy đủ thông tin để đối chiếu với hóa đơn điện tử và đáp ứng yêu cầu của pháp luật.

2. Quy định về bảng kê chi tiết hóa đơn

Tùy theo loại hóa đơn sử dụng là hóa đơn điện tử hay hóa đơn giấy, quy định về việc lập bảng kê kèm theo hóa đơn sẽ có sự khác nhau. Cụ thể như sau:

2.1 Quy định về bảng kê chi tiết kèm hóa đơn điện tử theo nghị định 123/2020/NĐ-CP

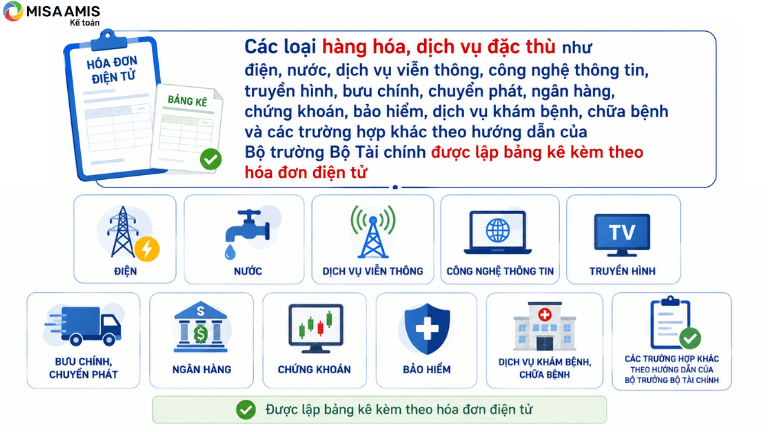

Căn cứ khoản 6 Điều 10 Nghị định 254/2026/NĐ-CP, đối với các loại hàng hóa, dịch vụ đặc thù như điện, nước, dịch vụ viễn thông, công nghệ thông tin, truyền hình, bưu chính, chuyển phát, ngân hàng, chứng khoán, bảo hiểm, dịch vụ khám bệnh, chữa bệnh và các trường hợp khác theo hướng dẫn của Bộ trưởng Bộ Tài chính được lập hóa đơn sau khi đối soát dữ liệu, người bán được sử dụng bảng kê kèm theo hóa đơn điện tử. Bảng kê phải được lưu giữ cùng hóa đơn để phục vụ việc kiểm tra, đối chiếu của cơ quan có thẩm quyền.

Như vậy, theo quy định hiện hành, bảng kê kèm theo hóa đơn điện tử không được sử dụng cho mọi giao dịch, mà chỉ được áp dụng đối với các trường hợp đặc thù được pháp luật cho phép.

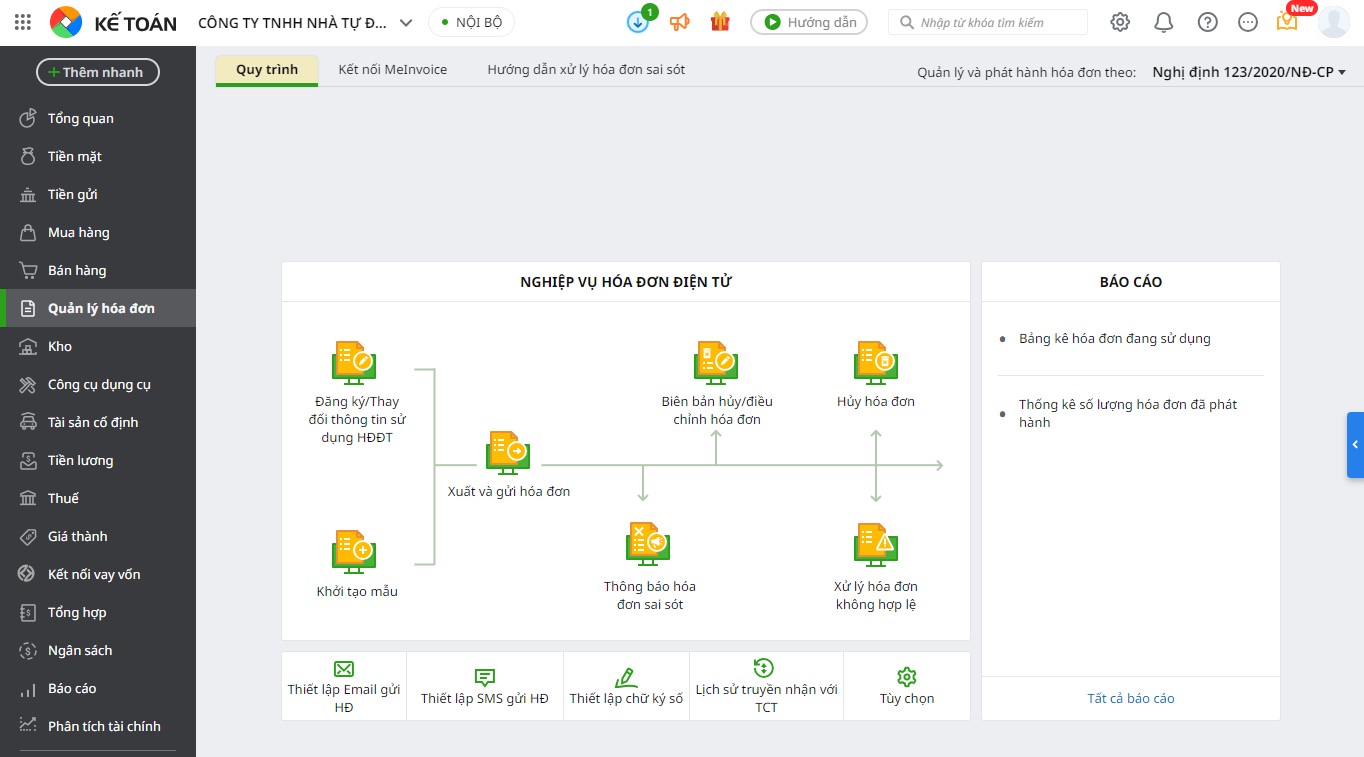

Trong các đơn vị được Tổng cục Thuế cấp phép cung cấp hoá đơn điện tử, MISA được đánh giá vượt trội nhờ nhiều tính năng thông minh và hệ thống liên thông dữ liệu giữa hóa đơn điện tử với phần mềm kế toán. Phần mềm hoá đơn điện tử MISA meInvoice được kết nối trực tiếp với phần mềm kế toán online MISA AMIS, giúp kế toán có thể trực tiếp xuất hoá đơn ngay trên từ phần mềm, tra cứu nhanh chóng thông tin hóa đơn và đồng bộ thông tin từ hóa đơn điện tử lên phần mềm kế toán để hạch toán tự động, chính xác và đầy đủ.

Lưu ý khi sử dụng bảng kê kèm theo hóa đơn điện tử:

- Chỉ được sử dụng bảng kê trong các trường hợp quy định tại khoản 6 Điều 10 Nghị định 254/2026/NĐ-CP.

- Bảng kê phải được lưu giữ cùng hóa đơn điện tử để phục vụ việc kiểm tra, đối chiếu của cơ quan thuế và các cơ quan có thẩm quyền.

- Nội dung trên bảng kê phải thống nhất với thông tin thể hiện trên hóa đơn điện tử, bảo đảm phản ánh đầy đủ giao dịch phát sinh và thuận tiện cho việc kiểm tra, đối chiếu.

2.2. Quy định về bảng kê chi tiết kèm hóa đơn giấy

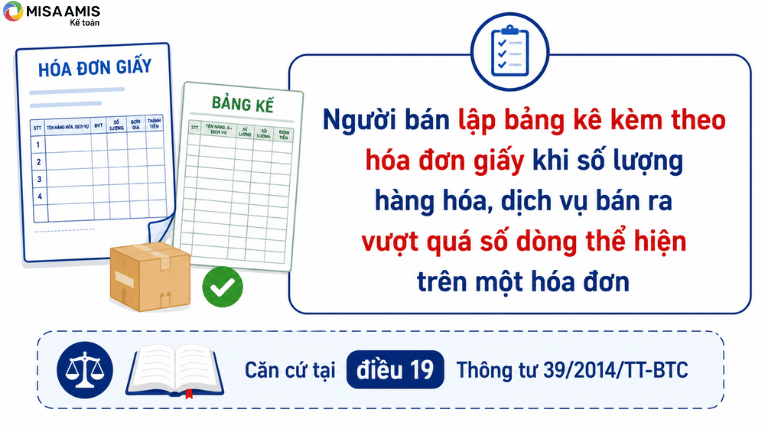

Trước đây, Điều 19 Thông tư 39/2014/TT-BTC cho phép người bán lập bảng kê kèm theo hóa đơn giấy khi số lượng hàng hóa, dịch vụ bán ra vượt quá số dòng thể hiện trên một hóa đơn.

Tuy nhiên, quy định này được áp dụng đối với hóa đơn giấy trong giai đoạn văn bản còn hiệu lực. Hiện nay, Nghị định 254/2026/NĐ-CP đã thay thế Nghị định 123/2020/NĐ-CP và là văn bản pháp lý điều chỉnh việc lập, quản lý, sử dụng hóa đơn điện tử. Do đó, đối với hóa đơn điện tử, doanh nghiệp chỉ được sử dụng bảng kê trong các trường hợp được Nghị định 254/2026/NĐ-CP và các văn bản hướng dẫn quy định.

3. Nội dung mẫu bảng kê chi tiết hóa đơn

Tùy thuộc vào loại hóa đơn sử dụng là hóa đơn điện tử hay hóa đơn giấy, nội dung và quy định về bảng kê kèm theo hóa đơn sẽ có sự khác nhau. Cụ thể như sau:

- Nội dung của bảng kê kèm theo hóa đơn điện tử.

- Nội dung của bảng kê kèm theo hóa đơn giấy.

3.1. Nội dung trên bảng kê kèm hóa đơn điện tử

Căn cứ khoản 6 Điều 10 Nghị định 254/2026/NĐ-CP, đối với các loại hàng hóa, dịch vụ đặc thù được phép lập hóa đơn sau khi đối soát dữ liệu, người bán được sử dụng bảng kê kèm theo hóa đơn điện tử. Bảng kê phải được lưu giữ cùng hóa đơn để phục vụ việc kiểm tra, đối chiếu của cơ quan có thẩm quyền.

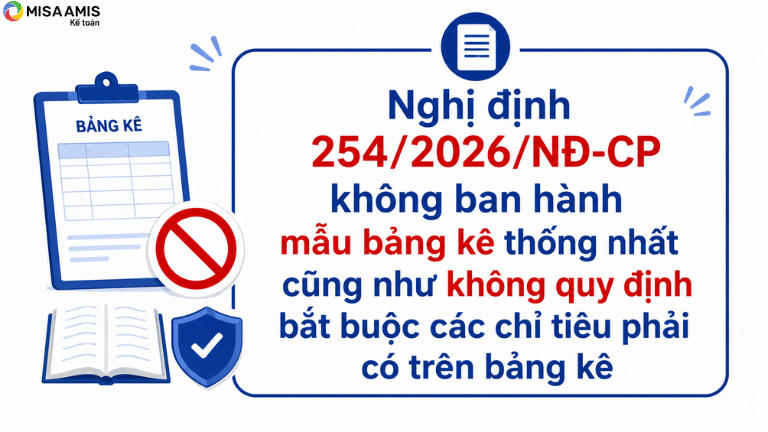

Hiện nay, Nghị định 254/2026/NĐ-CP không ban hành mẫu bảng kê thống nhất cũng như không quy định bắt buộc các chỉ tiêu phải có trên bảng kê. Do đó, doanh nghiệp được chủ động thiết kế bảng kê phù hợp với đặc thù hoạt động, miễn bảo đảm thông tin trên bảng kê có thể đối chiếu với hóa đơn điện tử và chứng minh được giao dịch phát sinh.

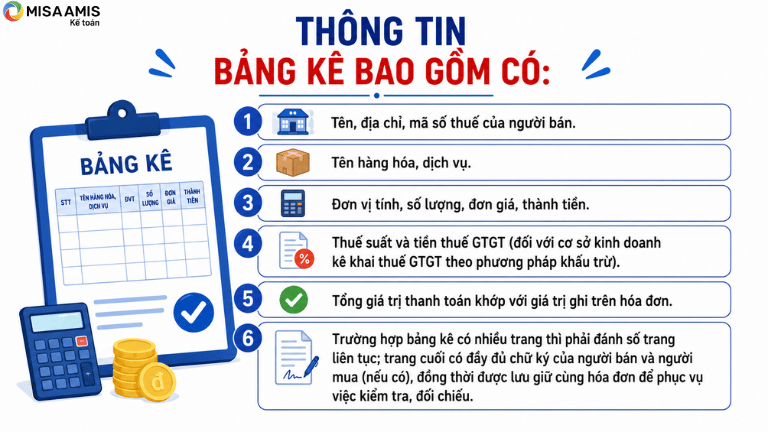

Để thuận tiện cho công tác quản lý, hạch toán và đối chiếu, bảng kê nên thể hiện các thông tin sau:

- Tên, địa chỉ, mã số thuế của người bán.

- Tên hàng hóa, dịch vụ.

- Đơn vị tính (nếu có).

- Số lượng.

- Đơn giá.

- Thành tiền của từng hàng hóa, dịch vụ.

- Thuế suất, tiền thuế GTGT (nếu thuộc đối tượng tính thuế GTGT).

- Tổng giá trị hàng hóa, dịch vụ và tổng số tiền thanh toán.

- Thời gian lập bảng kê hoặc kỳ đối soát (đối với các dịch vụ lập hóa đơn theo kỳ).

Doanh nghiệp cần lưu ý:

- Tổng giá trị hàng hóa, dịch vụ trên bảng kê phải thống nhất với số liệu trên hóa đơn điện tử.

- Bảng kê phải được lưu giữ cùng hóa đơn điện tử để phục vụ việc kiểm tra, đối chiếu khi cơ quan nhà nước có thẩm quyền yêu cầu.

- Chỉ được sử dụng bảng kê đối với các trường hợp pháp luật cho phép theo khoản 6 Điều 10 Nghị định 254/2026/NĐ-CP.

3.2. Nội dung bảng kê xuất kèm hóa đơn GTGT giấy

Theo Điều 19 Thông tư 39/2014/TT-BTC, trước đây khi sử dụng hóa đơn giấy và danh mục hàng hóa, dịch vụ vượt quá số dòng trên hóa đơn, người bán được lập bảng kê kèm theo hóa đơn.

Bảng kê thường bao gồm các thông tin sau:

- Tên, địa chỉ, mã số thuế của người bán.

- Tên hàng hóa, dịch vụ.

- Đơn vị tính, số lượng, đơn giá, thành tiền.

- Thuế suất và tiền thuế GTGT (đối với cơ sở kinh doanh kê khai thuế GTGT theo phương pháp khấu trừ).

- Tổng giá trị thanh toán khớp với giá trị ghi trên hóa đơn.

- Trường hợp bảng kê có nhiều trang thì phải đánh số trang liên tục; trang cuối có đầy đủ chữ ký của người bán và người mua (nếu có), đồng thời được lưu giữ cùng hóa đơn để phục vụ việc kiểm tra, đối chiếu.

4. Cách lập bảng kê chi tiết hóa đơn

Theo khoản 6 Điều 10 Nghị định 254/2026/NĐ-CP, bảng kê chỉ được sử dụng đối với các trường hợp hàng hóa, dịch vụ đặc thù được phép lập hóa đơn sau khi đối soát dữ liệu. Nghị định không ban hành mẫu bảng kê thống nhất và cũng không quy định cụ thể các chỉ tiêu bắt buộc trên bảng kê.

Do đó, khi lập bảng kê kèm theo hóa đơn điện tử, doanh nghiệp nên thực hiện theo các nguyên tắc sau:

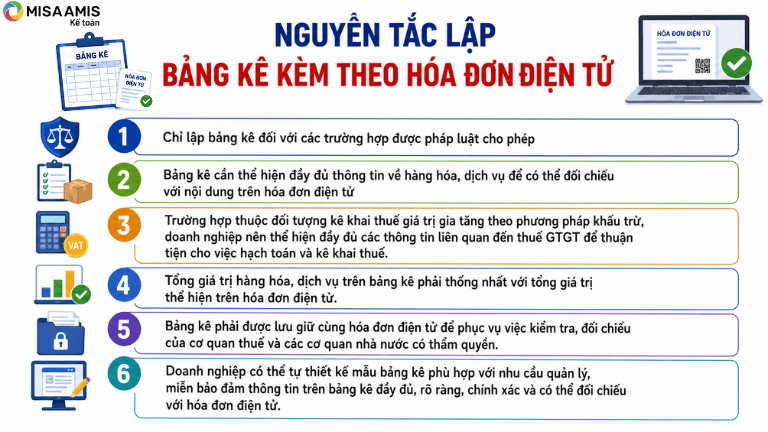

- Chỉ lập bảng kê đối với các trường hợp được pháp luật cho phép theo khoản 6 điều 10 Nghị định 254/2026/NĐ-CP

- Bảng kê cần thể hiện đầy đủ thông tin về hàng hóa, dịch vụ để có thể đối chiếu với nội dung trên hóa đơn điện tử, bao gồm tên hàng hóa, dịch vụ, số lượng, đơn giá, thành tiền và các thông tin cần thiết tùy theo đặc thù hoạt động của doanh nghiệp

- Trường hợp thuộc đối tượng kê khai thuế giá trị gia tăng theo phương pháp khấu trừ, doanh nghiệp nên thể hiện đầy đủ các thông tin liên quan đến thuế GTGT để thuận tiện cho việc hạch toán và kê khai thuế.

- Tổng giá trị hàng hóa, dịch vụ trên bảng kê phải thống nhất với tổng giá trị thể hiện trên hóa đơn điện tử.

- Bảng kê phải được lưu giữ cùng hóa đơn điện tử để phục vụ việc kiểm tra, đối chiếu của cơ quan thuế và các cơ quan nhà nước có thẩm quyền.

- Doanh nghiệp có thể tự thiết kế mẫu bảng kê phù hợp với nhu cầu quản lý, miễn bảo đảm thông tin trên bảng kê đầy đủ, rõ ràng, chính xác và có thể đối chiếu với hóa đơn điện tử.

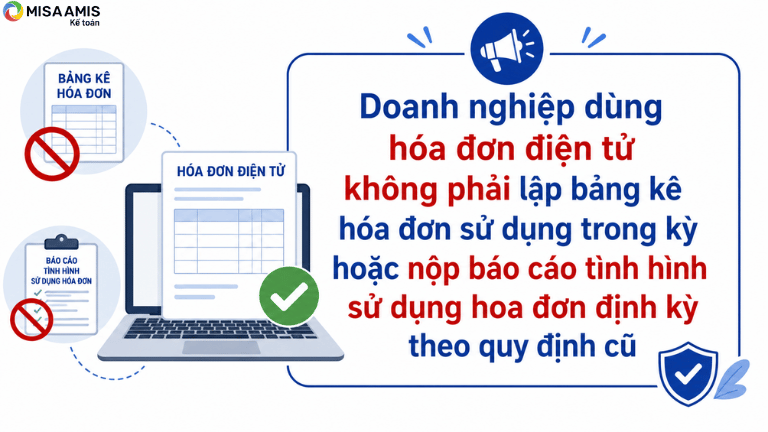

5. Bảng kê hóa đơn sử dụng trong kỳ

Theo quy định hiện hành tại Nghị định 254/2026/NĐ-CP về hóa đơn điện tử, không còn quy định doanh nghiệp phải lập và nộp bảng kê hóa đơn sử dụng trong kỳ hoặc Báo cáo tình hình sử dụng hóa đơn theo Mẫu BC26/HĐG như trước đây.

Hiện nay, dữ liệu hóa đơn điện tử được lập, truyền nhận và quản lý trên hệ thống hóa đơn điện tử theo quy định của pháp luật. Cơ quan thuế khai thác thông tin trực tiếp từ hệ thống dữ liệu hóa đơn điện tử để phục vụ công tác quản lý, kiểm tra và đối chiếu.

Do đó, đối với doanh nghiệp sử dụng hóa đơn điện tử theo Nghị định 254/2026/NĐ-CP, không phải lập bảng kê hóa đơn sử dụng trong kỳ hoặc nộp Báo cáo tình hình sử dụng hóa đơn định kỳ theo quy định cũ, trừ trường hợp pháp luật có quy định riêng đối với một số loại hóa đơn hoặc đối tượng đặc thù.

6. Hóa đơn kèm bảng kê bán lẻ cho khách không lấy hoá đơn?

Theo quy định tại Nghị định 254/2026/NĐ-CP, khi bán hàng hóa hoặc cung cấp dịch vụ, người bán có trách nhiệm lập hóa đơn điện tử theo quy định, không phụ thuộc vào việc người mua có yêu cầu nhận hóa đơn hay không.

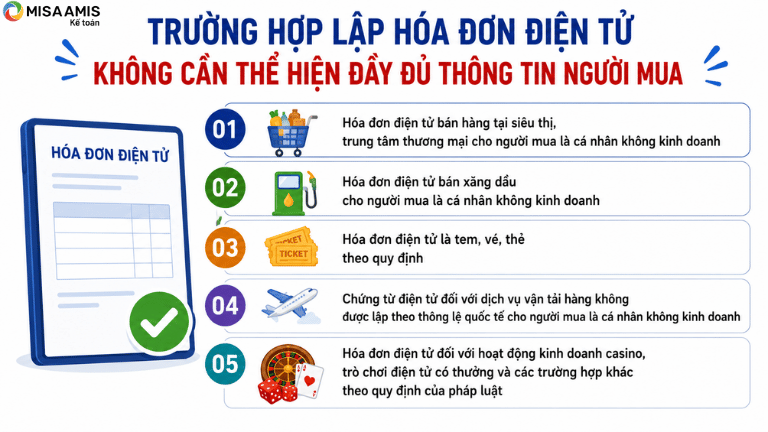

Đối với một số trường hợp đặc thù, người bán được lập hóa đơn điện tử mà không bắt buộc phải thể hiện đầy đủ thông tin của người mua, chẳng hạn:

- Hóa đơn điện tử bán hàng tại siêu thị, trung tâm thương mại cho người mua là cá nhân không kinh doanh

- Hóa đơn điện tử bán xăng dầu cho người mua là cá nhân không kinh doanh

- Hóa đơn điện tử là tem, vé, thẻ theo quy định

- Chứng từ điện tử đối với dịch vụ vận tải hàng không được lập theo thông lệ quốc tế cho người mua là cá nhân không kinh doanh

- Hóa đơn điện tử đối với hoạt động kinh doanh casino, trò chơi điện tử có thưởng và các trường hợp khác theo quy định của pháp luật

Tuy nhiên, việc khách hàng không lấy hóa đơn không phải là căn cứ để người bán lập bảng kê kèm theo hóa đơn. Theo khoản 6 Điều 10 Nghị định 254/2026/NĐ-CP, bảng kê kèm theo hóa đơn điện tử chỉ được sử dụng đối với một số loại hàng hóa, dịch vụ đặc thù được phép lập hóa đơn sau khi đối soát dữ liệu, như điện, nước, dịch vụ viễn thông, công nghệ thông tin, truyền hình, bưu chính, chuyển phát, ngân hàng, chứng khoán, bảo hiểm, dịch vụ khám bệnh, chữa bệnh và các trường hợp khác theo hướng dẫn của Bộ trưởng Bộ Tài chính.

Vì vậy, đối với hoạt động bán lẻ thông thường cho khách hàng không lấy hóa đơn, doanh nghiệp vẫn phải lập hóa đơn điện tử theo quy định; việc sử dụng bảng kê chỉ được thực hiện khi thuộc các trường hợp pháp luật cho phép.

Kết luận

Hy vọng bài viết đã giúp bạn hiểu rõ bảng kê chi tiết hóa đơn là gì, các trường hợp được phép sử dụng và cách lập đúng theo Nghị định 254/2026/NĐ-CP. Tuân thủ đúng quy định sẽ giúp doanh nghiệp quản lý hóa đơn hiệu quả, hạch toán chính xác và hạn chế rủi ro về thuế.

Để quản lý hóa đơn điện tử và kế toán đồng bộ, doanh nghiệp có thể sử dụng phần mềm kế toán online MISA AMIS Kế toán – một sản phẩm thuộc hệ sinh thái quản trị doanh nghiệp MISA AMIS. Hệ sinh thái MISA AMIS kết nối kế toán, hóa đơn điện tử, bán hàng, ngân hàng, thuế và nhân sự trên một nền tảng thống nhất, giúp dữ liệu được đồng bộ xuyên suốt, giảm nhập liệu thủ công và nâng cao hiệu quả quản trị.

Với AMIS Kế toán, doanh nghiệp có thể:

- Kết nối trực tiếp với MISA meInvoice và phần mềm bán hàng, tự động đồng bộ hóa đơn, chứng từ và hạch toán.

- Tự động nhập liệu và kiểm tra tính hợp lệ của chứng từ, giúp giảm sai sót và hạn chế rủi ro về thuế.

- Tự động lập tờ khai thuế, báo cáo tài chính và báo cáo quản trị, tiết kiệm thời gian xử lý nghiệp vụ.

Để giúp doanh nghiệp hiểu rõ hơn về giải pháp và cách ứng dụng hiệu quả, MISA tặng doanh nghiệp 15 ngày trải nghiệm hoàn toàn miễn phí Phần mềm MISA AMIS Kế toán

![]()