Hóa đơn bán lẻ là thuật ngữ được sử dụng phổ biến trong hoạt động mua bán hàng hóa, cung cấp dịch vụ. Tuy nhiên, nhiều doanh nghiệp, hộ kinh doanh vẫn băn khoăn liệu hóa đơn bán lẻ có được pháp luật quy định hay không, mẫu hóa đơn bán lẻ mới nhất như thế nào và cách lập ra sao để đúng quy định. Trong bài viết dưới đây, phần mềm kế toán MISA AMIS sẽ giúp bạn hiểu rõ khái niệm hóa đơn bán lẻ, điều kiện lập hóa đơn, nội dung bắt buộc, mẫu tham khảo và những lưu ý quan trọng theo Nghị định 254/2026/NĐ-CP.

1. Hóa đơn bán lẻ là gì?

Quy định của Nghị định 254/2026/NĐ-CP hiện tại không quy định khái niệm về hóa đơn bán lẻ. Tuy nhiên trên thực tế, đây là cách gọi phổ biến để chỉ hóa đơn được lập khi bán hàng hoá, cung cấp dịch vụ trực tiếp cho người tiêu dùng cuối cùng hoặc các giao dịch mua bán lẻ.

Tùy theo phương pháp tính thuế của người bán và từng trường hợp cụ thể, hóa đơn được lập có thể là hóa đơn giá trị gia tăng hoặc hóa đơn bán hàng theo quy định của pháp luật về hóa đơn, chứng từ.

Hóa đơn bán lẻ là chứng từ ghi nhận thông tin về giao dịch mua bán, giúp doanh nghiệp quản lý doanh thu, đồng thời là căn cứ để người mua bảo hành, đổi trả hàng hóa hoặc giảo quyết khiếu nại (nếu có).

Mục đích sử dụng hóa đơn bán lẻ:

- Ghi nhận việc bán hàng hóa, cung cấp dịch vụ phát sinh trong thực tế

- Là căn cứ để người bán quản lý doanh thu và thực hiện nghĩa vụ thuế theo quy định

- Giúp người mua chứng minh giao dịch, phục vụ việc bảo hành, đổi trả hoặc khiếu nại hàng hóa, dịch vụ

- Áp dụng trong nhiều lĩnh vực như siêu thị, cửa hàng bán lẻ, nhà hàng, quán ăn, nhà thuốc, cửa hàng tiện lợi và các cơ sở kinh doanh khác

MISA AMIS Kế toán là giải pháp kế toán phổ biến nhất hiện nay, hóa đơn được xuất tự động theo từng đơn hàng, giúp tiết kiệm thời gian, công sức và đảm bảo xuất hóa đơn đúng thời hạn. Doanh thu cũng được hạch toán ngay, đảm bảo tính chính xác của thông tin kế toán.

2. Quy định hoá đơn bán lẻ hợp lệ

2.1 Điều kiện lập hóa đơn bán lẻ đúng quy định

Mặc dù không có quy định về hóa đơn bán lẻ nhưng khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn theo đúng loại hóa đơn được pháp luật quy định.

Để hóa đơn được lập đúng quy định cần phải đáp ứng các yêu cầu sau:

- Lập đúng loại hóa đơn theo quy định

- Lập hóa đơn đúng thời điểm

- Ghi đầy đủ nội dung bắt buộc trên hóa đơn

- Thông tin người bán, người mua, hàng hóa, dịch vụ phải chính xác

- Không được tẩy hóa, sửa chữa hoặc làm sai lệch nội dung hóa đơn

- Quản lý, lưu trữ và sử dụng hóa đơn theo đúng quy định của pháp luật

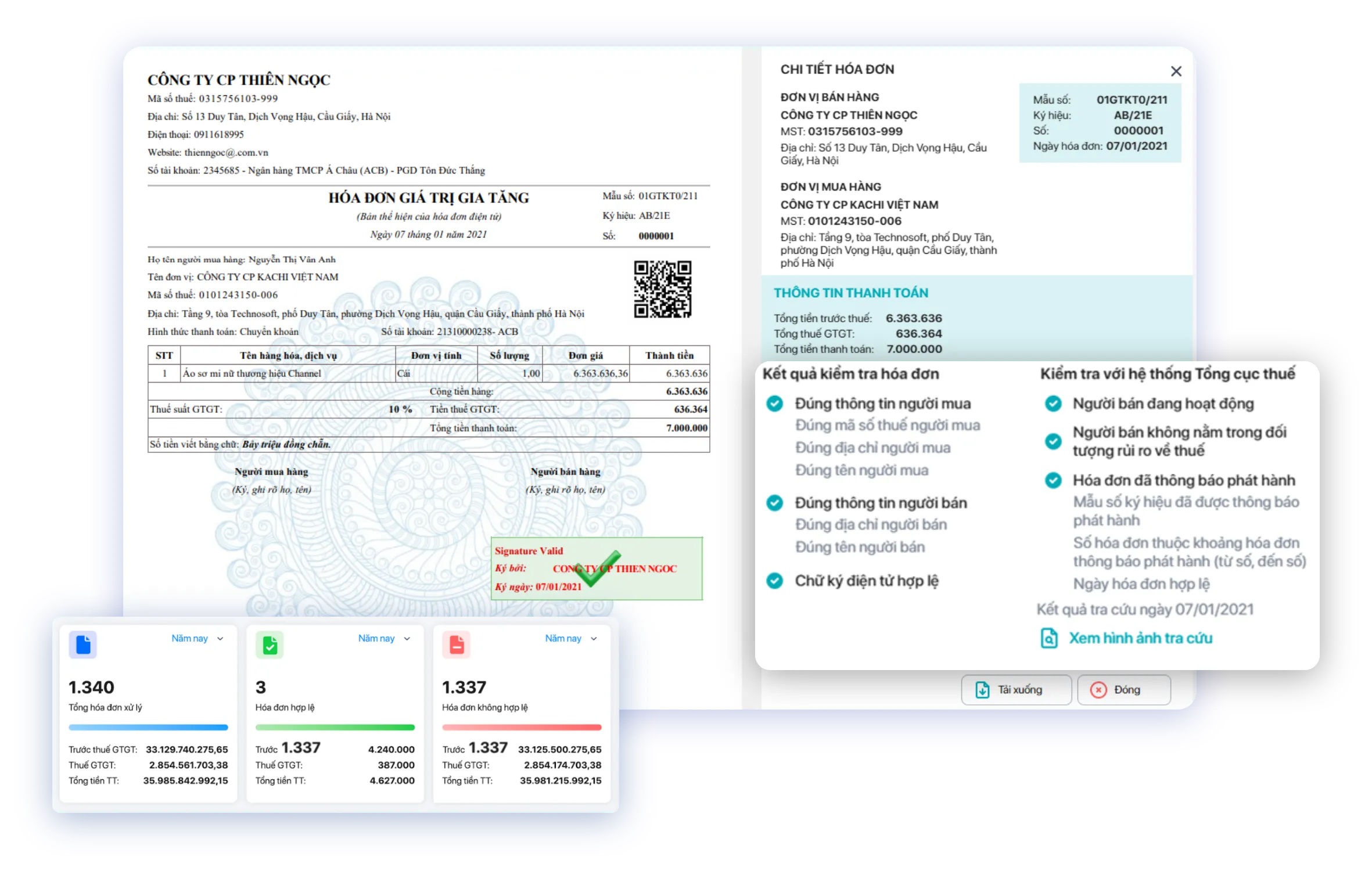

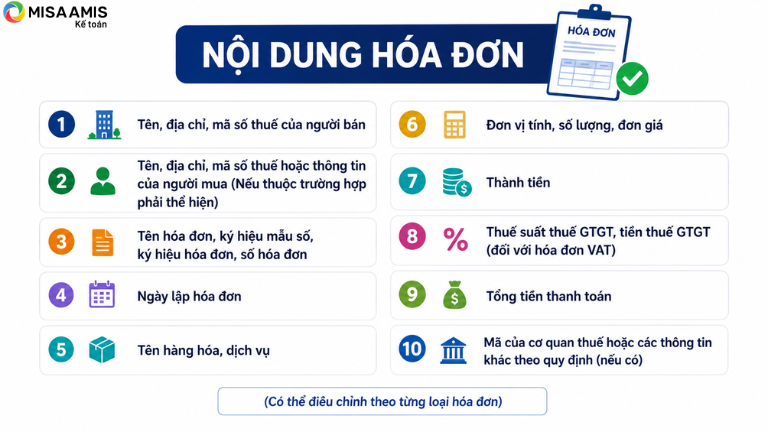

2.2 Nội dung hóa đơn

Nội dung của hóa đơn cần có (có thể điều chỉnh theo từng loại hóa đơn)

-

Tên, địa chỉ, mã số thuế của người bán

- Tên, địa chỉ, mã số thuế hoặc thông tin của người mua (Nếu thuộc trường hợp phải thể hiện)

- Tên hóa đơn, ký hiệu mẫu số, ký hiệu hóa đơn, số hóa đơn

- Ngày lập hóa đơn

- Tên hàng hóa, dịch vụ

- Đơn vị tính, số lượng, đơn giá

- Thành tiền

- Thuế suất thuế GTGT, tiền thuế GTGT (đối với hóa đơn VAT)

- Tổng tiền thanh toán

- Mã của cơ quan thuế hoặc các thông tin khác theo quy định (nếu có)

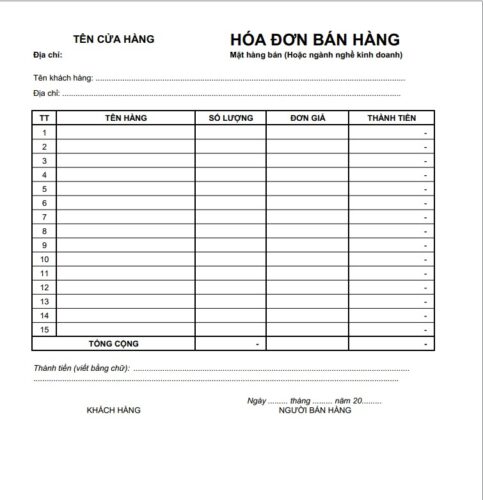

3. Mẫu hóa đơn bán lẻ mới nhất file Excel, PDF, Word

Nghị định 254/2026 không ban hành mẫu hóa đơn bán lẻ riêng. Doanh nghiệp có thể thiết kế hóa đơn riêng để phục vụ quản lý nội bộ. Các mẫu hóa đơn hiện nay chỉ mang tính chất tham khảo hoặc phục vụ quản lý nội bộ, không thay thế hóa đơn hợp pháp theo quy định của pháp luật về hóa đơn, chứng từ.

Trường hợp doanh nghiệp cần lập hóa đơn cho khách hàng, phải sử dụng hóa đơn GTGT, hóa đơn bán hàng hoặc hóa đơn điện tử khởi tạo từ máy tính tiền theo đúng quy định của Nghị định 254/2026/NĐ-CP.

Lưu ý: Đây là mẫu phiếu bán hàng dùng cho mục đích tham khảo và quản lý nội bộ, không phải mẫu hóa đơn được quy định tại Nghị định 254/2026/NĐ-CP.

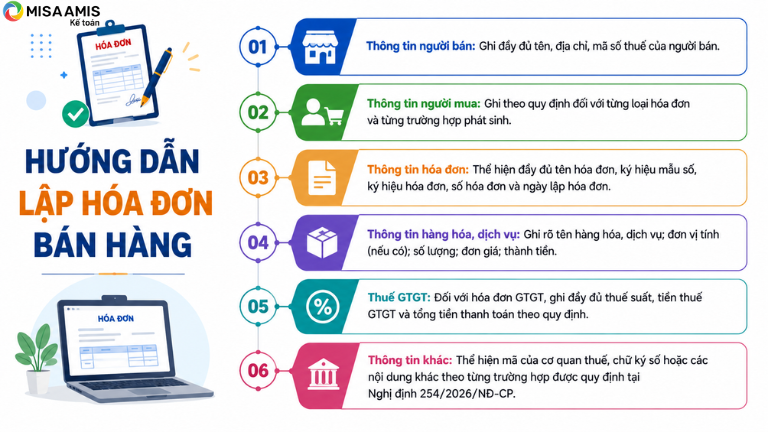

4. Hướng dẫn lập hoá đơn bán hàng, cung cấp dịch vụ

Khi bán hàng hoặc cung cấp dịch vụ, người bán cần lập hóa đơn theo đúng quy định của Nghị định 254/2026/NĐ-CP. Một số nội dung cần lưu ý như sau:

- Thông tin người bán: Ghi đầy đủ tên, địa chỉ, mã số thuế của người bán.

- Thông tin người mua: Ghi theo quy định đối với từng loại hóa đơn và từng trường hợp phát sinh.

- Thông tin hóa đơn: Thể hiện đầy đủ tên hóa đơn, ký hiệu mẫu số, ký hiệu hóa đơn, số hóa đơn và ngày lập hóa đơn.

- Thông tin hàng hóa, dịch vụ: Ghi rõ tên hàng hóa, dịch vụ; đơn vị tính (nếu có); số lượng; đơn giá; thành tiền.

- Thuế GTGT: Đối với hóa đơn GTGT, ghi đầy đủ thuế suất, tiền thuế GTGT và tổng tiền thanh toán theo quy định.

- Thông tin khác: Thể hiện mã của cơ quan thuế, chữ ký số hoặc các nội dung khác theo từng trường hợp được quy định tại Nghị định 254/2026/NĐ-CP.

5. Giải đáp một số thắc mắc về hoá đơn bán lẻ

5.1 Các lưu ý về hoá đơn bán lẻ

Khi sử dụng hóa đơn trong hoạt động bán lẻ hàng hóa, cung cấp dịch vụ, doanh nghiệp và hộ kinh doanh cần lưu ý một số nội dung sau:

- “Hóa đơn bán lẻ” không phải là tên của một loại hóa đơn được quy định trong Nghị định 254/2026/NĐ-CP. Tùy từng trường hợp, người bán phải lập hóa đơn GTGT, hóa đơn bán hàng hoặc hóa đơn điện tử khởi tạo từ máy tính tiền theo quy định.

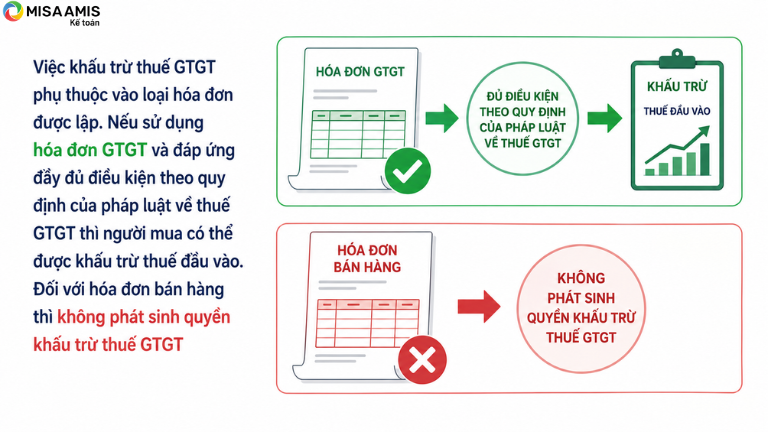

- Việc khấu trừ thuế GTGT phụ thuộc vào loại hóa đơn được lập. Nếu sử dụng hóa đơn GTGT và đáp ứng đầy đủ điều kiện theo quy định của pháp luật về thuế GTGT thì người mua có thể được khấu trừ thuế đầu vào. Đối với hóa đơn bán hàng thì không phát sinh quyền khấu trừ thuế GTGT.

- Hóa đơn phải được lưu trữ theo đúng quy định của pháp luật về kế toán, thuế và hóa đơn điện tử để phục vụ công tác quản lý, đối chiếu và thanh tra, kiểm tra khi cần thiết.

- Thông tin trên hóa đơn phải đầy đủ, chính xác và trung thực, phản ánh đúng nội dung của giao dịch mua bán hàng hóa, cung cấp dịch vụ.

5.2 Bán hàng dưới 200.000 đồng có phải lập hóa đơn không?

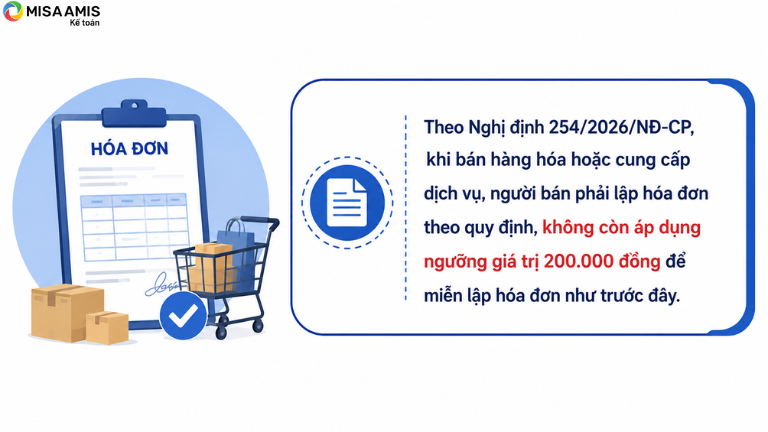

Trước đây, theo Thông tư 39/2014/TT-BTC, khi bán hàng hóa, cung cấp dịch vụ có giá trị dưới 200.000 đồng/lần, người bán không bắt buộc lập hóa đơn nếu người mua không yêu cầu. Tuy nhiên, quy định này đã hết hiệu lực từ ngày 01/07/2022.

Hiện nay, theo Nghị định 254/2026/NĐ-CP, khi bán hàng hóa hoặc cung cấp dịch vụ, người bán phải lập hóa đơn theo quy định, không còn áp dụng ngưỡng giá trị 200.000 đồng để miễn lập hóa đơn như trước đây.

5.3. Hóa đơn bán lẻ có được khấu trừ thuế GTGT không?

Pháp luật hiện hành không quy định “hóa đơn bán lẻ” là một loại hóa đơn riêng, vì vậy việc có được khấu trừ thuế GTGT hay không không phụ thuộc vào tên gọi “hóa đơn bán lẻ” mà phụ thuộc vào loại hóa đơn được lập.

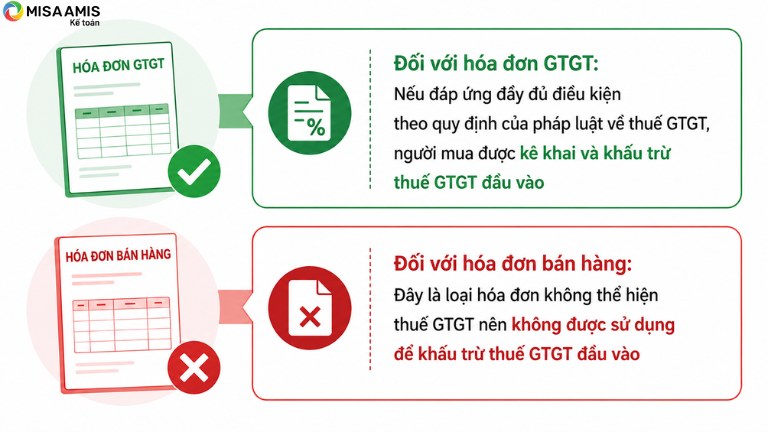

- Đối với hóa đơn GTGT: Nếu đáp ứng đầy đủ điều kiện theo quy định của pháp luật về thuế GTGT, người mua được kê khai và khấu trừ thuế GTGT đầu vào.

- Đối với hóa đơn bán hàng: Đây là loại hóa đơn không thể hiện thuế GTGT nên không được sử dụng để khấu trừ thuế GTGT đầu vào.

Do đó, doanh nghiệp cần xác định đúng loại hóa đơn được sử dụng trong từng trường hợp để thực hiện kê khai và hạch toán theo đúng quy định của pháp luật.

6. Quản lý nghiệp vụ hoá đơn hiệu quả với MISA AMIS Kế toán

Mặc dù hóa đơn bán lẻ là thuật ngữ được sử dụng phổ biến trong thực tế, nhưng Nghị định 254/2026/NĐ-CP không quy định đây là một loại hóa đơn riêng. Vì vậy, khi bán hàng hóa, cung cấp dịch vụ, doanh nghiệp và hộ kinh doanh cần xác định đúng loại hóa đơn phải sử dụng, đồng thời lập hóa đơn đúng thời điểm, đúng nội dung và tuân thủ đầy đủ quy định của pháp luật. Việc nắm rõ các quy định về hóa đơn bán lẻ sẽ giúp hạn chế sai sót trong quá trình xuất hóa đơn, kê khai thuế và quản lý hoạt động kinh doanh hiệu quả.

Một trong những giải pháp tối ưu hiện nay là MISA AMIS Kế toán – sản phẩm thuộc hệ sinh thái quản trị doanh nghiệp MISA AMIS. Hệ sinh thái MISA AMIS cung cấp đầy đủ các giải pháp cho doanh nghiệp từ kế toán – tài chính, hóa đơn điện tử, bán hàng, nhân sự, điều hành đến quản lý công việc, giúp dữ liệu được kết nối đồng bộ trên một nền tảng duy nhất. Nhờ đó, doanh nghiệp không chỉ quản lý kế toán hiệu quả mà còn tối ưu toàn bộ quy trình vận hành.

Với phần mềm kế toán erp MISA AMIS Kế toán, doanh nghiệp được hỗ trợ đầy đủ các nghiệp vụ về hóa đơn điện tử thông qua cac tính năng nổi bật như:

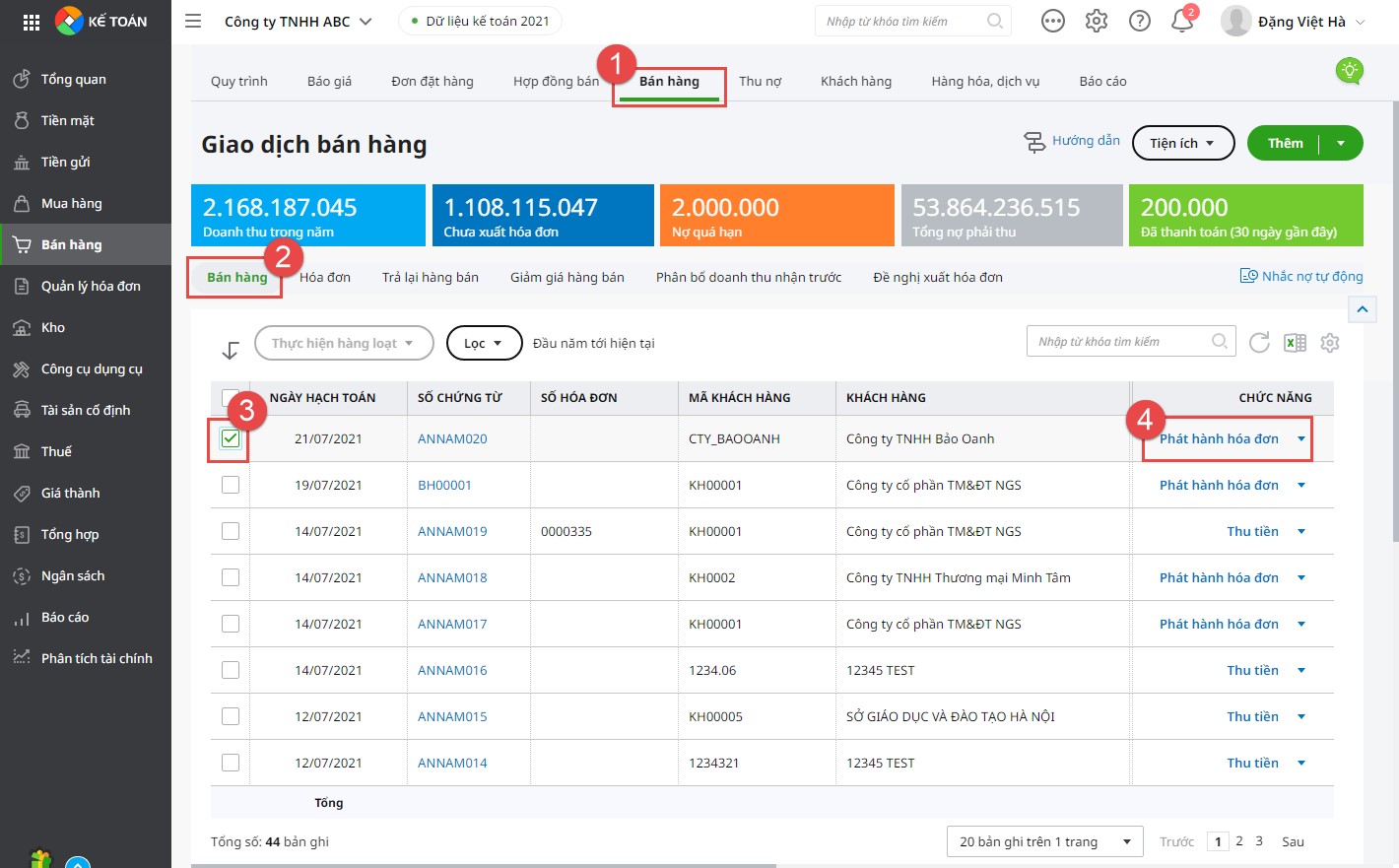

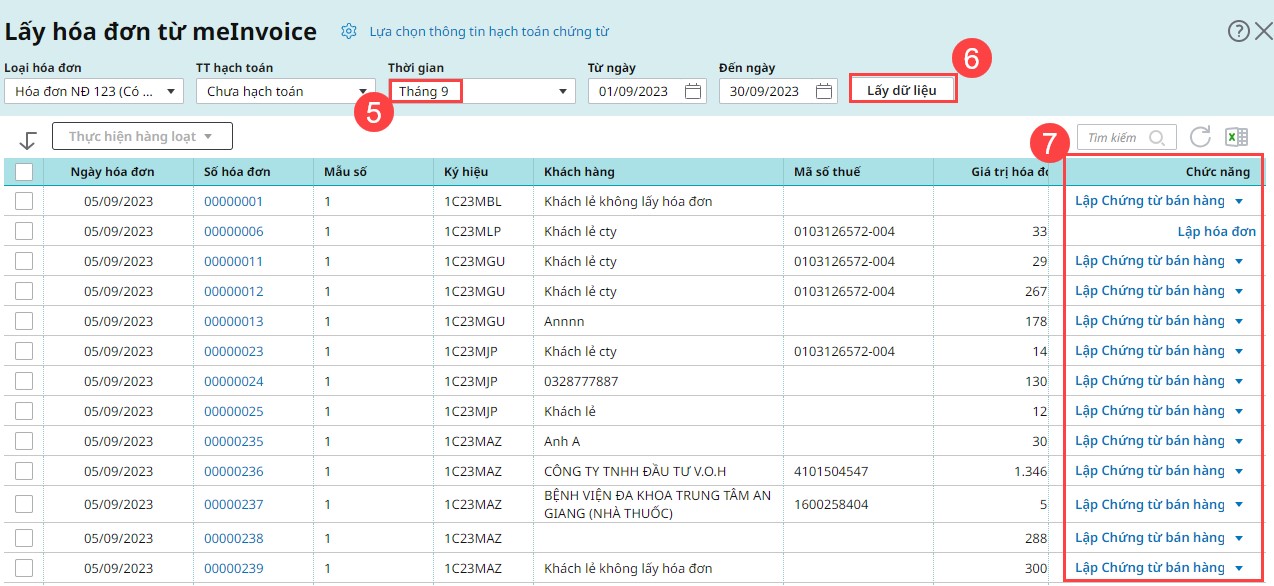

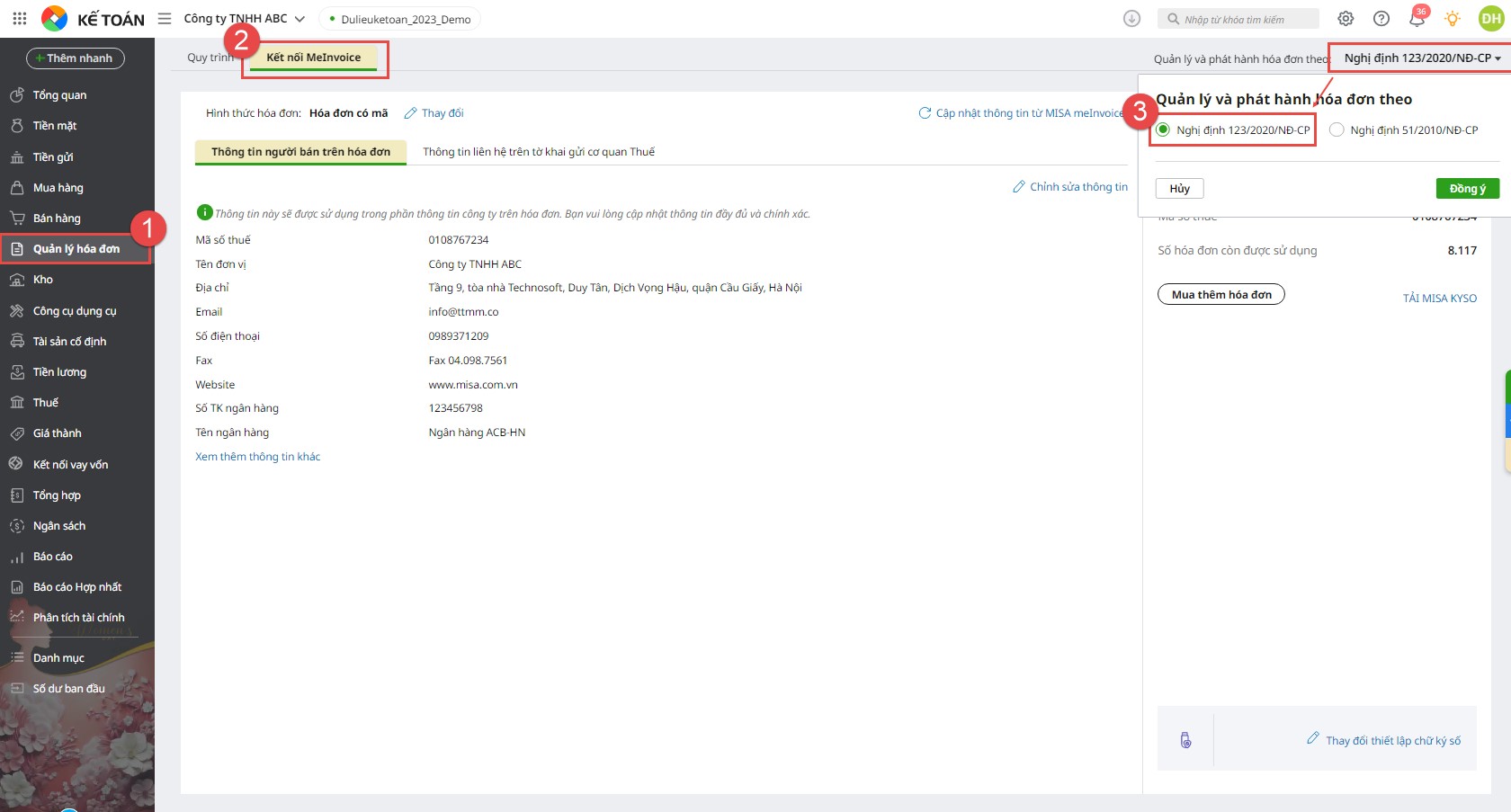

- Kết nối trực tiếp phần mềm hóa đơn điện tử MISA meInvoice giúp phát hành hóa đơn điện tử ngay trên phần mềm và tự động hạch toán doanh thu ngay khi lập hóa đơn điện tử;

- Khởi tạo mẫu hóa đơn điện tử từ bộ có sẵn: Chương trình có sẵn kho mẫu hóa đơn từ cơ bản đến đặc thù từng doanh nghiệp, đáp ứng nhu cầu sử dụng đa dạng, cho phép đơn vị lấy về sử dụng mà không mất công thiết kế lại;

- Đầy đủ báo cáo tình hình sử dụng hóa đơn: Cho phép in được báo cáo tình hình sử dụng hóa đơn theo tháng, quý, tuân thủ quy định mới nhất về quản lý và sử dụng hóa đơn của Bộ Tài chính.

![]()