Hóa đơn điều chỉnh giảm là phương pháp để khắc phục sai sót trong giao dịch, đảm bảo tính chính xác và minh bạch cho hoạt động kinh doanh. Việc hạch toán hóa đơn điều chỉnh giảm đòi hỏi sự cẩn trọng và tuân thủ đúng quy định để tránh sai sót, ảnh hưởng đến kết quả kinh doanh và uy tín của doanh nghiệp. Hãy cùng MISA AMIS Kế toán tìm hiểu bài viết dưới đây để nắm rõ hơn cách hạch toán hóa đơn điều chỉnh giảm.

1. Quy định về điều chỉnh giảm doanh thu

Căn cứ điểm b khoản 1- Nguyên tắc kế toán của Tài khoản 521- Các khoản giảm trừ doanh thu tại Thông tư 99/2025/TT-BTC – Thông tư thay thế Thông tư 200 quy định về việc điều chỉnh giảm trong doanh thu như sau:

|

“b) Việc điều chỉnh giảm doanh thu được thực hiện như sau: – Khoản chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại phát sinh cùng kỳ tiêu thụ sản phẩm, hàng hóa dịch vụ được điều chỉnh giảm doanh thu của kỳ phát sinh; – Trường hợp sản phẩm, hàng hóa, dịch vụ đã tiêu thụ từ các kỳ trước, đến kỳ sau mới phát sinh chiết khấu thương mại, giảm giá hàng bán hoặc hàng bán bị trả lại thì doanh nghiệp ghi giảm doanh thu theo nguyên tắc: + Nếu sản phẩm, hàng hóa, dịch vụ đã tiêu thụ từ các kỳ trước, đến kỳ sau phải giảm giá, phải chiết khấu thương mại, bị trả lại nhưng phát sinh trước thời điểm phát hành Báo cáo tài chính, kế toán phải coi đây là một sự kiện cần điều chỉnh phát sinh sau ngày lập Báo cáo tài chính và ghi giảm doanh thu, trên Báo cáo tài chính của kỳ lập báo cáo (kỳ trước). + Trường hợp sản phẩm, hàng hóa, dịch vụ đã tiêu thụ từ các kỳ trước, đến kỳ sau phải giảm giá, phải chiết khấu thương mại, bị trả lại sau thời điểm phát hành Báo cáo tài chính thì doanh nghiệp ghi giảm doanh thu của kỳ phát sinh (kỳ sau). |

Xem thêm: Hạch toán là gì? Các phương pháp hạch toán kế toán trong doanh nghiệp

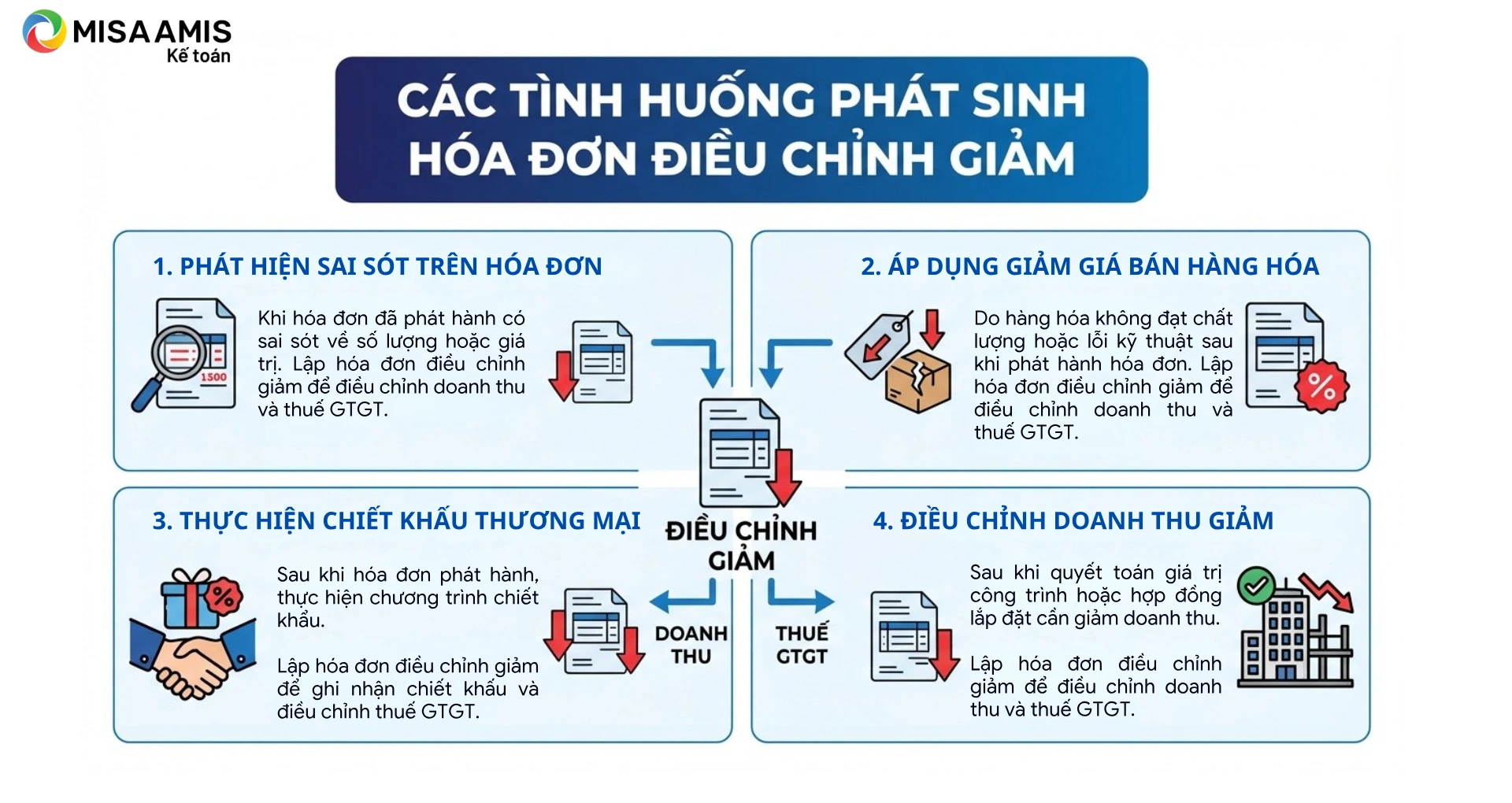

2. Các tình huống phát sinh hóa đơn điều chỉnh giảm

Trong quá trình kinh doanh, doanh nghiệp có thể gặp phải các tình huống phải điều chỉnh hóa đơn đã phát hành, nhằm đảm bảo tính chính xác của các giao dịch và kê khai thuế. Dưới đây là những trường hợp phổ biến mà doanh nghiệp phải thực hiện hạch toán hóa đơn điều chỉnh giảm:

- Khi phát hiện sai sót trên hóa đơn: Khi hóa đơn đã phát hành cho khách hàng hoặc nhà cung cấp nhưng phát hiện sai sót về số lượng sản phẩm hoặc giá trị ghi trên hóa đơn, doanh nghiệp cần lập hóa đơn điều chỉnh giảm để điều chỉnh lại doanh thu và thuế GTGT.

- Khi áp dụng giảm giá bán hàng hóa: Khi doanh nghiệp quyết định giảm giá cho hàng hóa sau khi đã phát hành hóa đơn, do hàng hóa không đạt chất lượng hoặc có lỗi kỹ thuật, cần lập hóa đơn điều chỉnh giảm để điều chỉnh doanh thu và thuế GTGT.

- Khi thực hiện chiết khấu thương mại: Sau khi hóa đơn đã được phát hành, nếu doanh nghiệp thực hiện chương trình chiết khấu thương mại, cần lập hóa đơn điều chỉnh giảm để ghi nhận giá trị chiết khấu và điều chỉnh thuế GTGT liên quan.

- Khi cần điều chỉnh doanh thu giảm: Nếu doanh thu cần điều chỉnh giảm sau khi quyết toán giá trị một công trình xây dựng hoặc hợp đồng lắp đặt, doanh nghiệp cần lập hóa đơn điều chỉnh giảm để điều chỉnh doanh thu và thuế GTGT.

3. Hướng dẫn hạch toán hóa đơn điều chỉnh giảm doanh thu

Để hạch toán hóa đơn điều chỉnh giảm, kế toán doanh nghiệp thực hiện hạch toán như sau:

3.1. Hạch toán bên bán

Các trường hợp giảm giá hàng bán như trường hợp hóa đơn viết sai hoặc điều chỉnh lại giá trị công trình xây dựng khi quyết toán thuế, kế toán thực hiện hạch toán ghi:

Nợ TK: 511

Nợ TK: 33311

Có TK: 111, 112, 131

Đọc thêm: Hướng dẫn xuất hóa đơn điều chỉnh giảm theo thông tư 78

3.2. Hạch toán bên mua

- Nếu hàng còn tồn trong kho thì ghi giảm giá trị hàng hóa:

Nợ TK: 111, 112, 331

Có TK: 156

Có TK: 1331

- Nếu hàng đã bán thì ghi Giảm giá vốn hàng bán

Nợ TK: 111, 112, 331

Có TK: 632

Có TK: 1331

- Nếu hàng đó đã đưa vào sản xuất, kinh doanh hoặc quản lý thì ghi Giảm chi phí đó xuống

Nợ TK: 111, 112, 331

Có TK: 154, 642 …

Có TK: 1331

Lưu ý: Các trường hợp hóa đơn điều chỉnh giảm do chiết khấu thương mại, giảm giá hàng bán thì không thực hiện hạch toán như trên.

Phần mềm kế toán online MISA AMIS kết nối Phần mềm hóa đơn điện tử cho phép kế toán dễ dàng xem biên bản hủy/điều chỉnh hóa đơn đã lập, đảm bảo tính chính xác, hợp lý, hợp lệ

4. Ví dụ hạch toán hoá đơn điều chỉnh giảm doanh thu

Ngày 03/01/2026, công ty X xuất hàng cho khách như sau:

| STT | Tên hàng hóa, dịch vụ | Đơn vị tính | Số lượng | Đơn giá | Thành tiền |

| 1 | 2 | 3 | 4 | 5 | 6=4×5 |

| 01 | Máy giặt LG | Chiếc | 20 | 9.000.000 | 180.000.000 |

| 02 | Máy sấy LG | Chiếc | 20 | 11.000.000 | 220.000.000 |

| Cộng tiền hàng: 400.000.000 | |||||

| Thuế suất GTGT: 10%. Tiền Thuế GTGT: 40.000.000 | |||||

| Tổng cộng tiền thanh toán: 440.000.000

Số tiền viết bằng chữ: Bốn trăm bốn mươi triệu đồng chẵn |

|||||

Ngày 08/03/2026 công ty X phá hiện sai đơn giá (giá thực tế của máy giặt LG là 8.500.000 nhưng kế toán lại viết là 9.000.000). => Kế toán lập biên bản điều chỉnh và xuất hóa đơn điều chỉnh giảm như sau:

| STT | Tên hàng hóa, dịch vụ | Đơn vị tính | Số lượng | Đơn giá | Thành tiền |

| 1 | 2 | 3 | 4 | 5 | 6=4×5 |

| 01 | Điều chỉnh giảm đơn giá của hóa đơn 0003258 ký hiệu LG/05P, ngày 03/05/2021 từ 9.000.000 thành 8.500.000 | Chiếc | 20 | 500.000 | 10.000.000 |

| Cộng tiền hàng: 10.000.000 | |||||

| Thuế suất GTGT: 10%. Tiền thuế GTGT: 1.000.000 | |||||

| Tổng cộng tiền thanh toán: 11.000.000

Số tiền viết bằng chữ: Mười một triệu đồng chẵn |

|||||

Dựa vào hóa đơn điều chỉnh đó, các bạn hạch toán điều chỉnh Giảm doanh thu, thuế GTGT như sau:

a. Bên bán:

- Hạch toán Giảm Doanh thu và thuế GTGT phải nộp:

Nợ TK 511: 10.000.000

Nợ TK: 33311: 1.000.000

Có TK 131: 11.000.000

b. Bên mua:

- Hạch toán Giảm giá trị hàng hóa và thuế GTGT (Vì hàng còn tồn kho)

Nợ TK 111, 112, 331: 11.000.000

Có TK 156: 10.000.000

Có TK 1331: 1.000.000

- Nếu hàng đó đã bán thì hạch toán Giảm giá vốn hàng bán:

Nợ TK 111, 112, 331: 11.000.000

Có TK 632: 10.000.000

Có TK 1331: 1.000.000

5. Hạch toán hóa đơn điều chỉnh giảm trên MISA AMIS

Với sự xuất hiện của hàng loạt công cụ, công nghệ hỗ trợ, nhất là những phần mềm kế toán có tính năng kết nối với phần mềm hoá đơn điện tử như phần mềm kế toán online MISA AMIS, kế toán có thể dễ dàng xử lý khối lượng lớn hoá đơn mỗi ngày mà vẫn đảm bảo hạn chế sai sót.

Phần mềm kế toán online MISA AMIS cho phép kế toán doanh nghiệp lập, phát hành hóa đơn điều chỉnh trong trường hợp hóa đơn đã lập và gửi cho người mua, đã giao hàng hóa, cung ứng dịch vụ, người bán và người mua đã kê khai thuế.

Dưới đây là hướng dẫn chi tiết về cách nhập hóa đơn điều chỉnh giảm trên MISA AMIS và xuất hóa đơn điều chỉnh giảm.

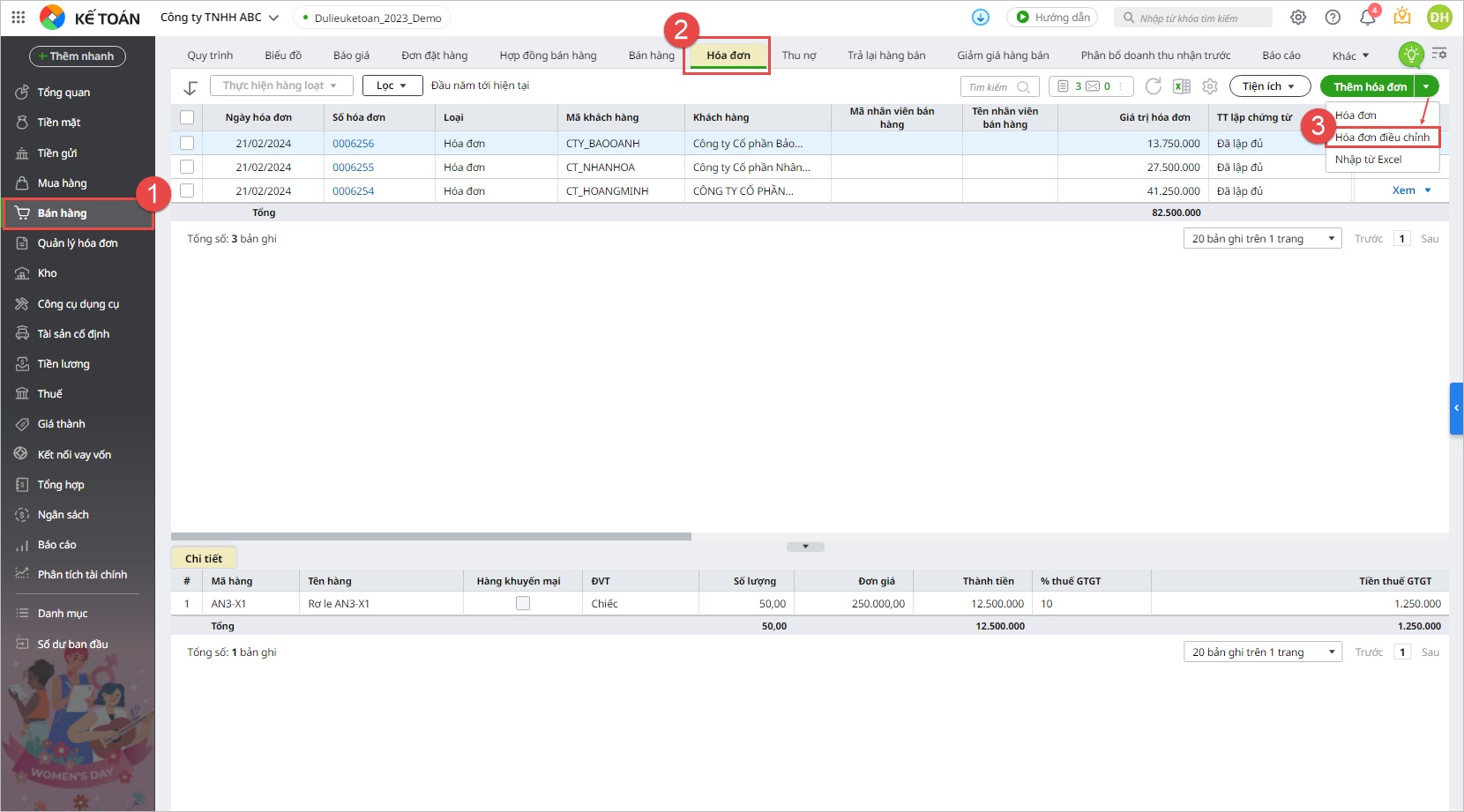

Bước 1: Vào phân hệ Bán hàng, tại tab Bán hàng\Hóa đơn. Nhấn Thêm hóa đơn\Hóa đơn điều chỉnh

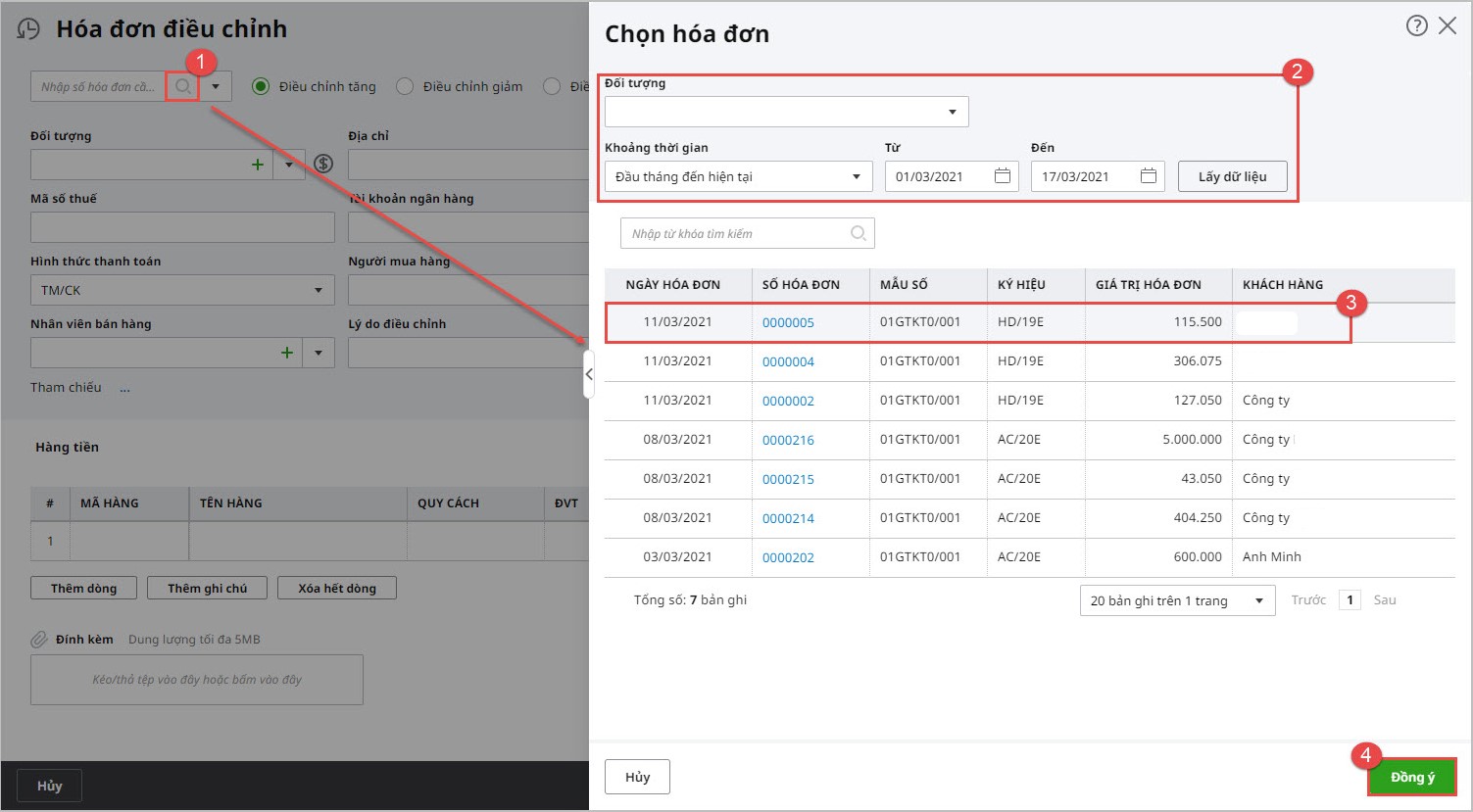

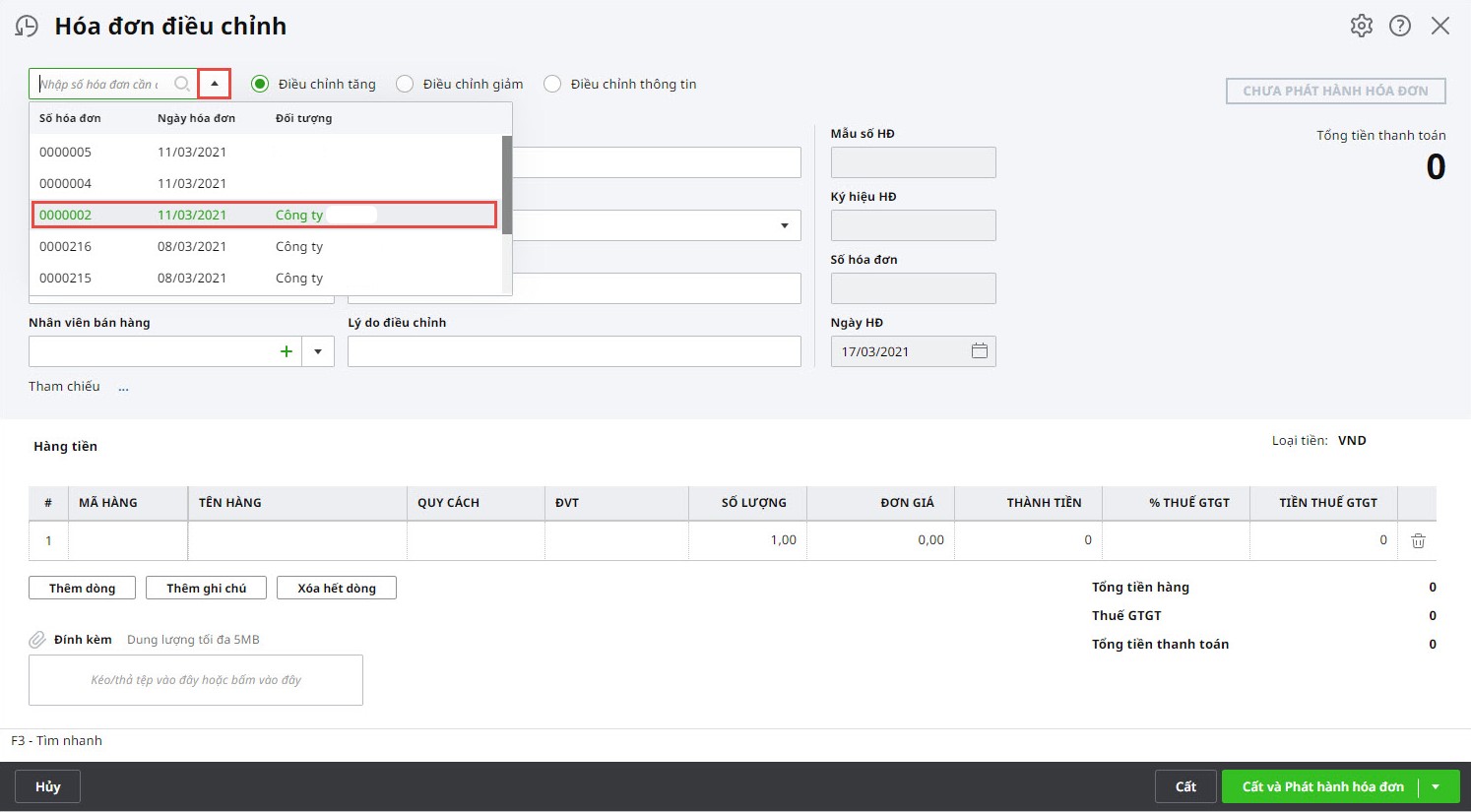

Bước 2: Chọn hóa đơn được điều chỉnh

- Trên giao diện Hóa đơn điều chỉnh, nhấn vào biểu tượng kính lúp.

- Thiết lập điều kiện tìm hóa đơn và nhấn Lấy dữ liệu.

- Chọn hóa đơn muốn điều chỉnh và nhấn Đồng ý.

Lưu ý

- Kế toán có thể chọn nhanh hóa đơn bằng cách nhấn vào biểu tượng mũi tên.

- Chương trình chỉ lấy lên những hóa đơn đã phát hành hóa đơn điện tử và có loại là Hóa đơn bán hàng trong nước, Hóa đơn bán

- hàng đại lý bán đúng giá, Hóa đơn giảm giá hàng bán, Hóa đơn trả lại hàng mua.

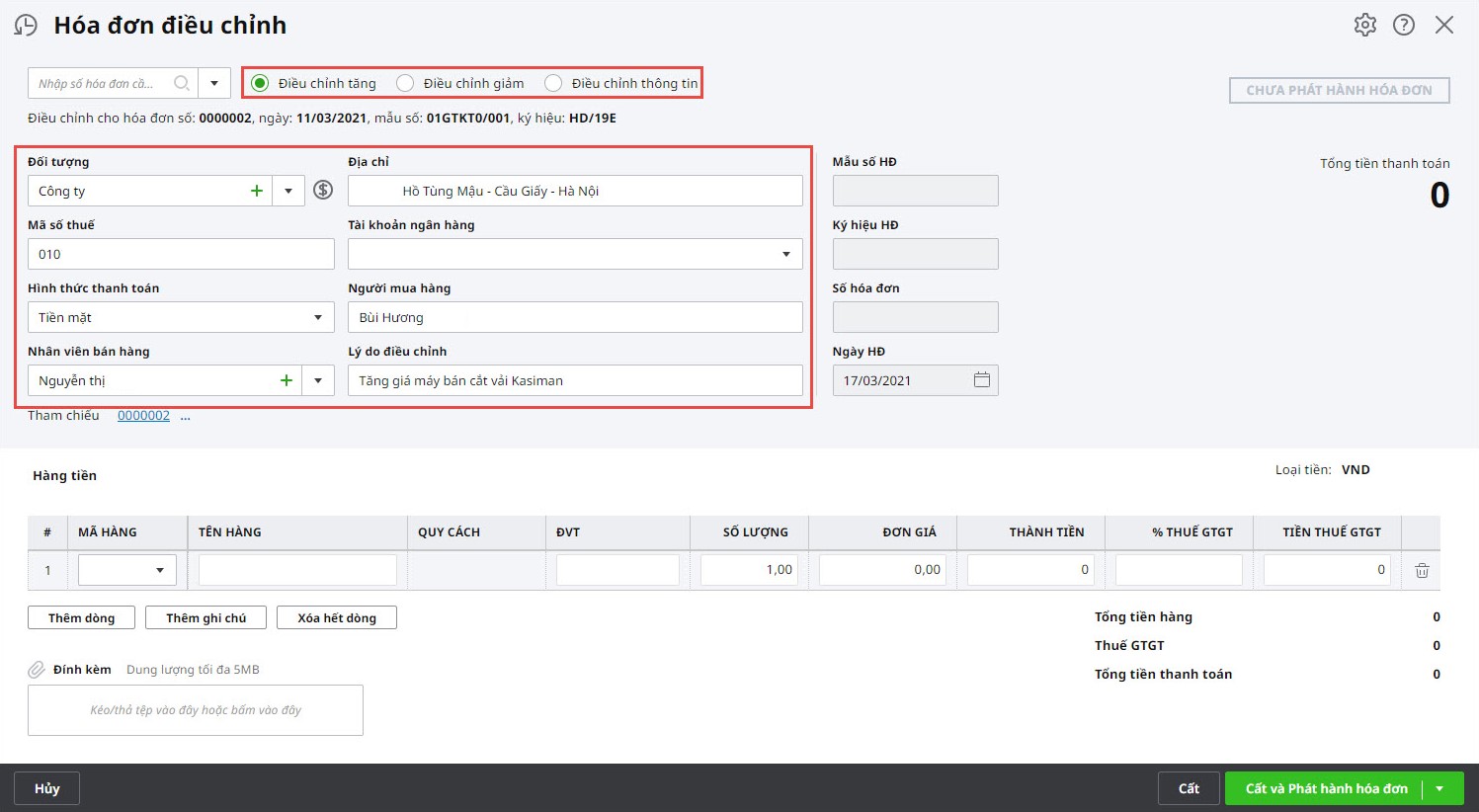

Bước 3: Chương trình sẽ tự động lấy lên các thông tin chung của hóa đơn gốc, kế toán có thể sửa lại các thông tin này (nếu cần). Sau đó, nhập lý do điều chỉnh hóa đơn.

Bước 4: Chọn loại hóa đơn điều chỉnh.

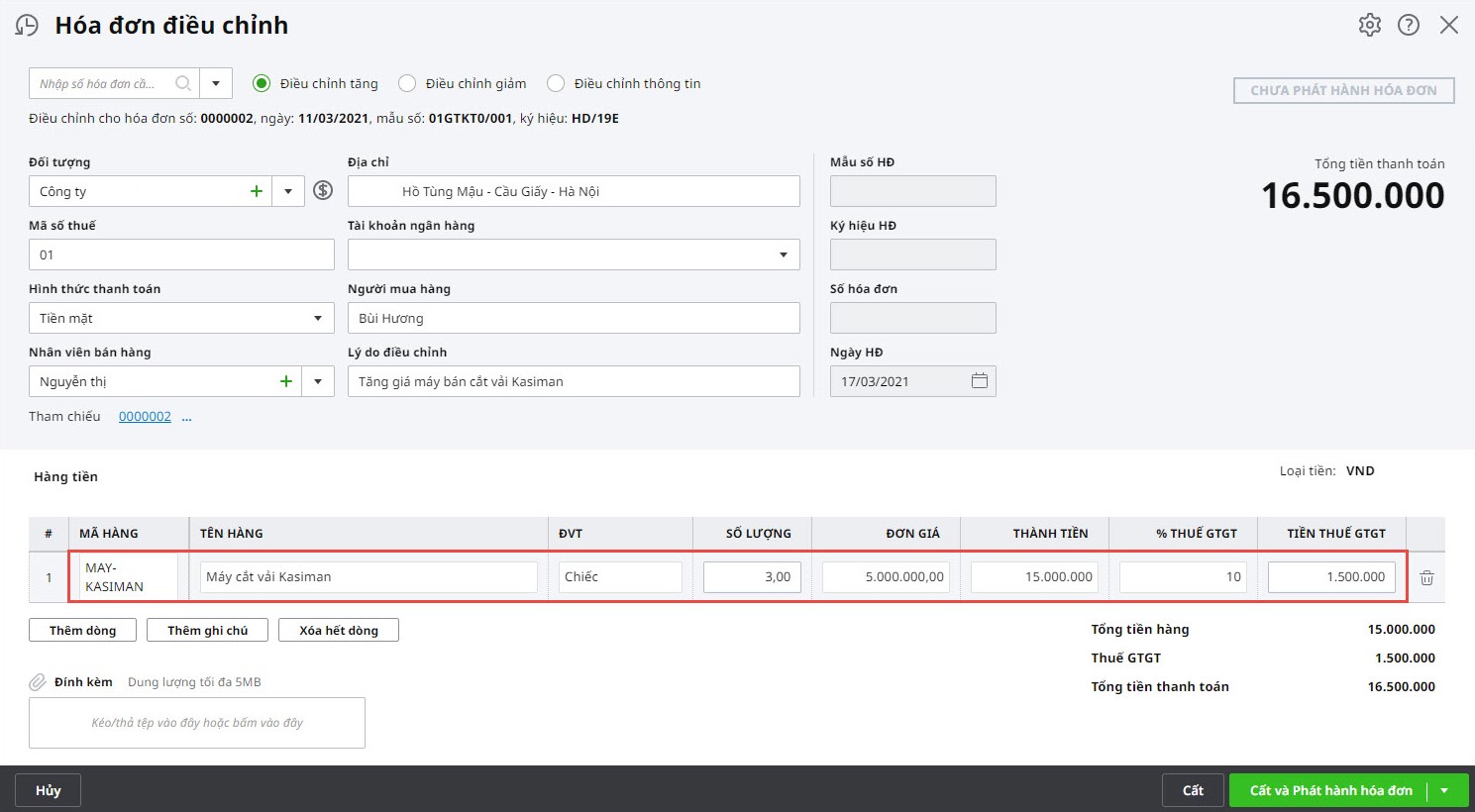

Bước 5: Khai báo thông tin điều chỉnh hóa đơn.

Lưu ý:

- Đối với hóa đơn điều chỉnh tăng, kế toán có thể chọn được mã quy cách cho từng mã hàng.

- Đối với hóa đơn điều chỉnh giảm:

- Với mã hàng có trên hóa đơn gốc, kế toán có thể chọn mã quy cách cho từng mã hàng.

- Với mã hàng không có trên hóa đơn gốc, kế toán không chọn được mã quy cách cho các mã hàng này.

- Với hóa đơn điều chỉnh giảm cho Hóa đơn giảm giá hàng bán thì kế toán không chọn được mã quy cách cho các mã hàng.

Bước 6: Nhấn Cất.

Bước 7: Nhấn Phát hành hóa đơn điện tử, việc phát hành hóa đơn điều chỉnh tương tự như phát hành hóa đơn điện tử thông thường.

Lưu ý:

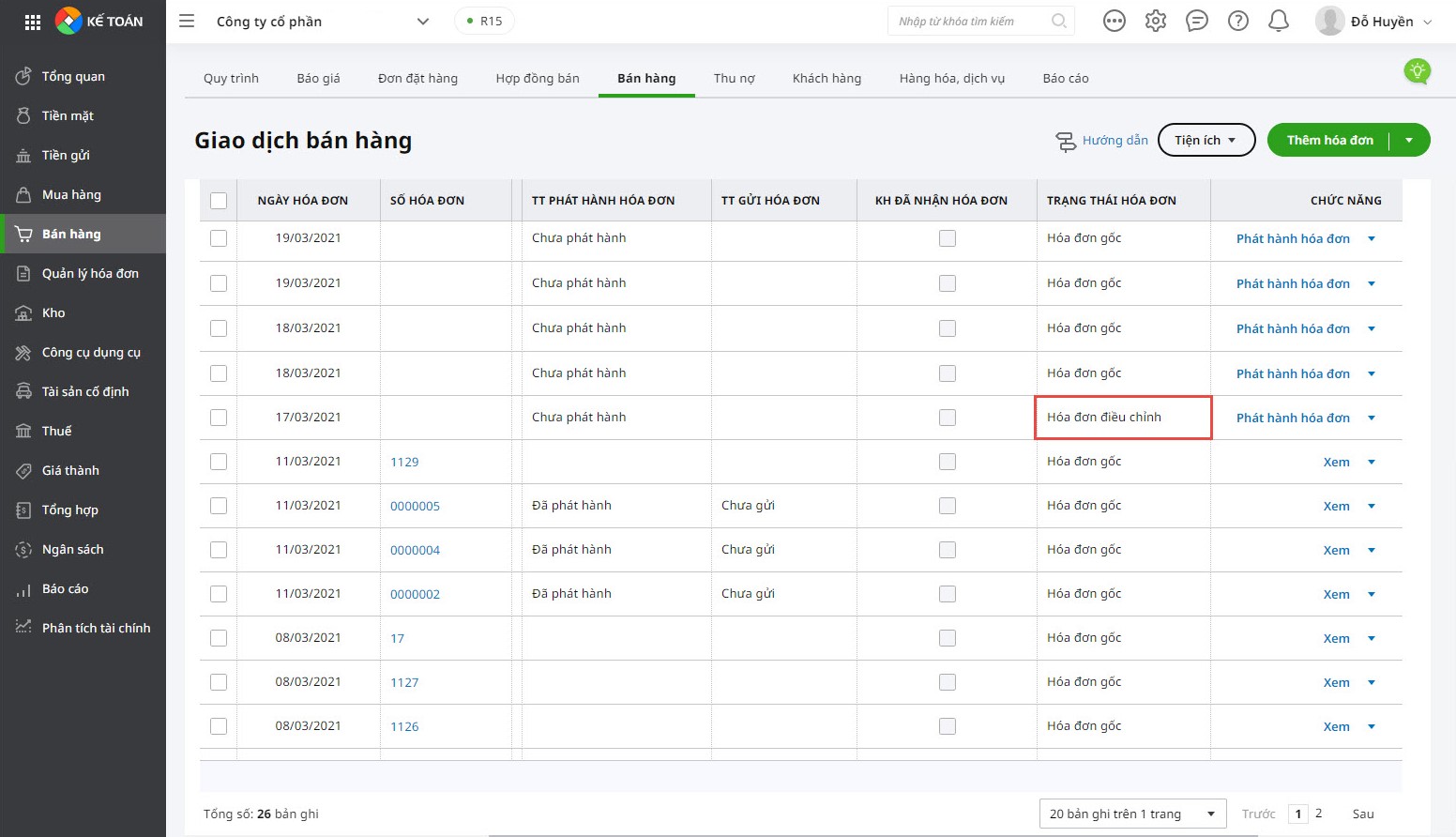

- Sau khi lập hóa đơn điều chỉnh, trạng thái của hóa đơn sẽ là HĐ điều chỉnh trên danh sách Hóa đơn.

- Hóa đơn điều chỉnh khi in ra sẽ có thêm thông tin Điều chỉnh cho hóa đơn số … và lý do điều chỉnh.

- Đối với hóa đơn điều chỉnh tăng hoặc điều chỉnh giảm, kế toán cần phải thực hiện lập chứng từ để hạch toán các bút toán tương ứng với thông tin cần điều chỉnh như: hạch toán tăng, giảm doanh thu, giá vốn…

Kết luận

Việc lập hóa đơn điều chỉnh giảm là rất quan trọng để đảm bảo tính chính xác trong việc ghi nhận doanh thu và thuế GTGT. Doanh nghiệp cần chú ý các tình huống phát sinh để thực hiện điều chỉnh kịp thời, tránh sai sót và đảm bảo tuân thủ quy định về kê khai thuế.

Phần mềm kế toán online MISA AMIS còn có nhiều tính năng tiện ích hỗ trợ công tác kế toán hiệu quả hơn, cụ thể như:

- Kết nối trực tiếp với phần mềm bán hàng, hoá đơn điện tử: giúp lấy về tất cả hóa đơn, chứng từ để hạch toán mà không mất công nhập liệu lại. Đồng thời, lập nhanh chứng từ bán hàng từ có nội dung tương tự; từ báo giá/đơn đặt hàng/hợp đồng bán/phiếu xuất kho bán hàng/chứng từ mua hàng…

- Tự động nhập liệu: Tự động nhận và hạch toán chứng từ mua – bán hàng, thu tiền gửi,.. từ bảng excel, giúp nhập liệu nhanh chóng, chuẩn xác. Kiểm tra tính hợp lệ của chứng từ đầu vào phòng tránh rủi ro;

- Tự động lập báo cáo, tờ khai thuế… nhanh chóng, đảm bảo tính chính xác;

Bạn đang tìm kiếm giải pháp kế toán phù hợp với doanh nghiệp của mình? Trải nghiệm miễn phí đầy đủ tính năng và nhận tư vấn chi tiết từ chuyên gia của MISA ngay hôm nay

![]()