Xuất hóa đơn sai thuế suất là lỗi kế toán doanh nghiệp dễ mắc phải, có thể dẫn đến các rủi ro về thuế và xử phạt hành chính nếu không xử lý kịp thời. Vậy xuất hóa đơn sai thuế suất có bị phạt không? Cách điều chỉnh thế nào để đúng quy định? Cùng MISA AMIS tìm hiểu nội dung này qua bài viết dưới đây

1. Xuất hóa đơn sai thuế suất có bị phạt không?

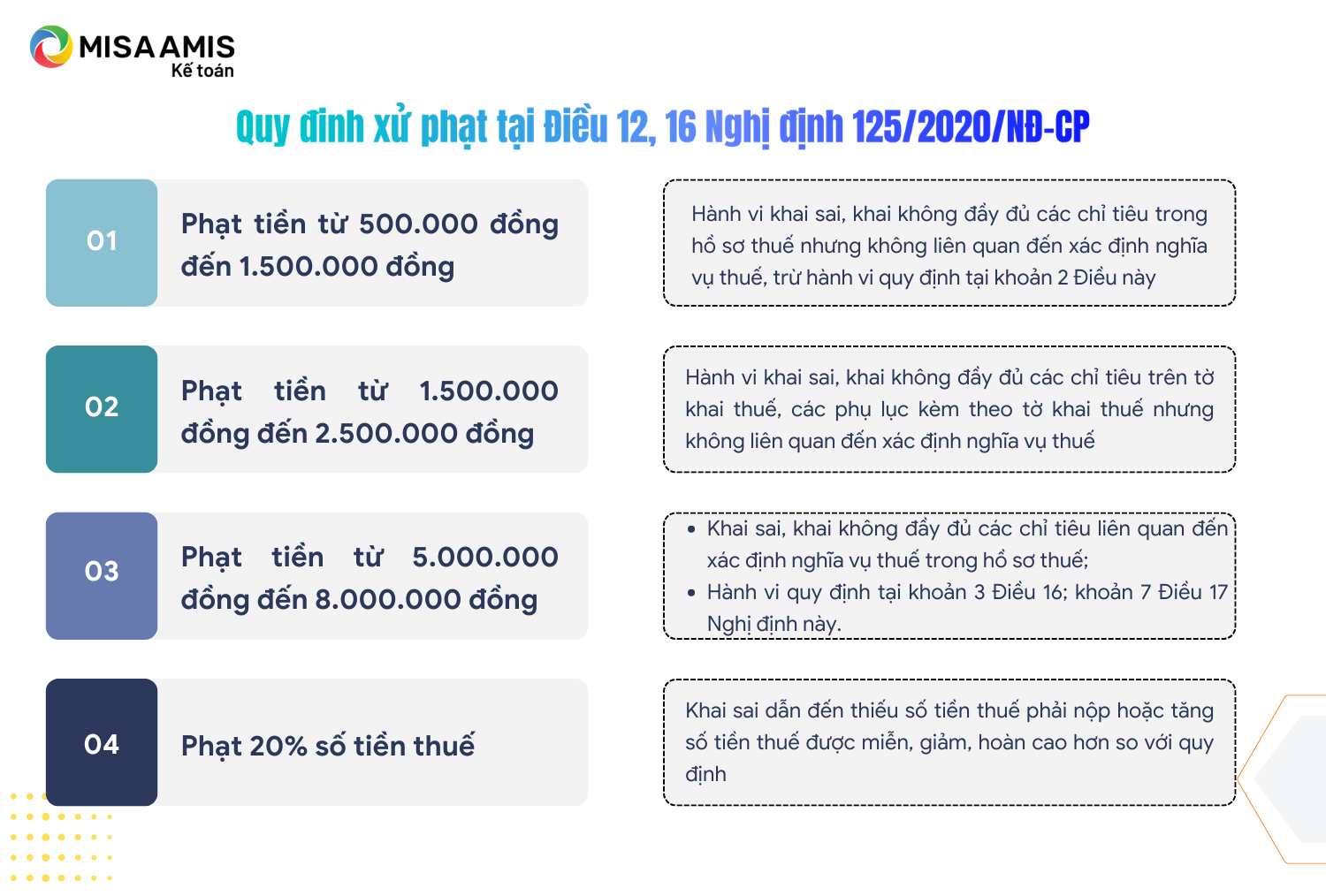

Theo quy định của pháp luật Việt Nam hiện hành thì chưa có quy định cụ thể về việc xử phạt đối với hành vi xuất hóa đơn sai thuế suất. Tuy nhiên, thực tế cho thấy việc xuất hóa đơn sai thuế suất thuế giá trị gia tăng sẽ dẫn đến việc doanh nghiệp kê khai sai tiền thuế thuế giá trị gia tăng, cụ thể là khai sai không dẫn đến thiếu tiền thuế hoặc có dẫn đến thiếu tiền thuế và bị xử phạt vi phạm hành chính về hành vi này.

Mức xử phạt hành vi xuất hóa đơn sai thuế suất dẫn đến bị xử phạt về hành vi kê khai sai như sau:

-

Mức xử phạt hành vi xuất hóa đơn sai thuế suất

2. Quy định về thuế suất trên hóa đơn

Căn cứ theo quy định tại điểm b khoản 6 Điều 10 Nghị định 123/2020/NĐ-CP về nội dung của hóa đơn, Thuế suất thuế giá trị gia tăng thể hiện trên hóa đơn là thuế suất thuế giá trị gia tăng tương ứng với từng loại hàng hóa, dịch vụ theo quy định của pháp luật về thuế giá trị gia tăng.

Bên cạnh đó, tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền chưa có thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng là những nội cần phải được thể hiện trên hóa đơn điện tử để hóa đơn hợp pháp.

Căn cứ theo quy định tại Luật thuế giá trị gia tăng số 48/2024/QH15 thì có 3 mức thuế suất thuế giá trị gia tăng phổ thông là 0%, 5% và 10%.

| Các mức thuế suất GTGT | Đối tượng áp dụng cho các mức thuế GTGT |

| 0% | Mức thuế suất 0% áp dụng đối với nhóm hàng hóa và dịch vụ xuất khẩu theo thông lệ quốc tế |

| 5% | Mức thuế suất 5% áp dụng đối với hàng hóa, dịch vụ thiết yếu cho đời sống và hàng hóa, dịch vụ là đầu vào sử dụng cho sản xuất nông nghiệp (hay còn gọi là thuế suất ưu đãi). |

| 10% | Mức thuế suất 10% áp dụng đối với các hàng hóa, dịch vụ thông thường khác. |

Tuy nhiên, ngoài các mức thuế suất trên thì do tác động của dịch bệnh Covid-19 và tình hình kinh tế thế giới mà Nhà nước ta có ban hành chính sách giảm thuế giá trị gia tăng từ năm 2022. Cụ thể, Chính phủ đã thực hiện giảm thuế suất GTGT đối với một số hàng hóa, dịch vụ để hỗ trợ doanh nghiệp và phục hồi nền kinh tế.

Theo Nghị định 174/2025/NĐ-CP, từ ngày 01/07/2025 đến hết ngày 31/12/2026, Chính phủ tiếp tục thực hiện giảm thuế suất GTGT đối với các hàng hóa, dịch vụ chịu thuế suất 10% xuống còn 8%, trừ các nhóm hàng hóa, dịch vụ sau:

- Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, sản phẩm kim loại, sản phẩm khai khoáng (trừ than)

- Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt (trừ xăng)

(Căn cứ theo Khoản 1, Điều 1 Nghị định174/2025/NĐ-CP)

3. Cách xử lý hóa đơn sai thuế suất

Tùy vào từng trường hợp hóa đơn sai sót cụ thể sẽ có quy trình xử lý khác nhau. Tất cả trường hợp và phương án xử lý sẽ được thể hiện chi tiết qua bảng dưới đây:

| Trường hợp hóa đơn sai sót | Phương án xử lý |

| Xử lý sai sót đối với hóa đơn viết sai về Mã số thuế, Số tiền, Thuế suất, Tiền thuế hoặc Hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng… | Phương án 1: Lập hóa đơn điều chỉnh cho HĐĐT có sai sót.

Phương án 2: Lập hóa đơn thay thế |

| Xử lý hóa đơn giấy sai sót sau khi đã chuyển sang hóa đơn điện tử | Lập văn bản thỏa thuận và ghi rõ sai sót.

Người bán thực hiện thông báo sai sót Mẫu 04/SS-HĐĐT và gửi tới Cơ quan thuế. Người bán tiến hành lập hóa đơn điện tử mới thay thế cho hóa đơn đã lập có sai sót. Người bán ký số trên hóa đơn điện tử mới thay thế để gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử không có mã), hoặc người bán gửi cơ quan thuế để được cấp mã cho HĐĐT thay thế hóa đơn đã lập (đối với trường hợp sử dụng hóa đơn điện tử có mã của CQT). |

| Cơ quan thuế phát hiện hóa đơn có sai sót và thông báo đến người bán | Cơ quan thuế thông báo cho người bán theo Mẫu số 01/TB-RSĐT Phụ lục IB ban hành kèm theo Nghị định số 70/2025/NĐ-CP để người bán kiểm tra sai sót. Người bán có trách nhiệm rà soát theo thông báo của cơ quan thuế và thực hiện điều chỉnh, thay thế hóa đơn theo quy định tại khoản 1 Điều 19 Nghị định 70/2025/NĐ-CP. |

Xem chi tiết Cách xử lý hóa đơn điện tử bị sai sót trong từng trường hợp

4. Cách điều chỉnh hóa đơn sai thuế suất trên phần mềm kế toán online MISA AMIS

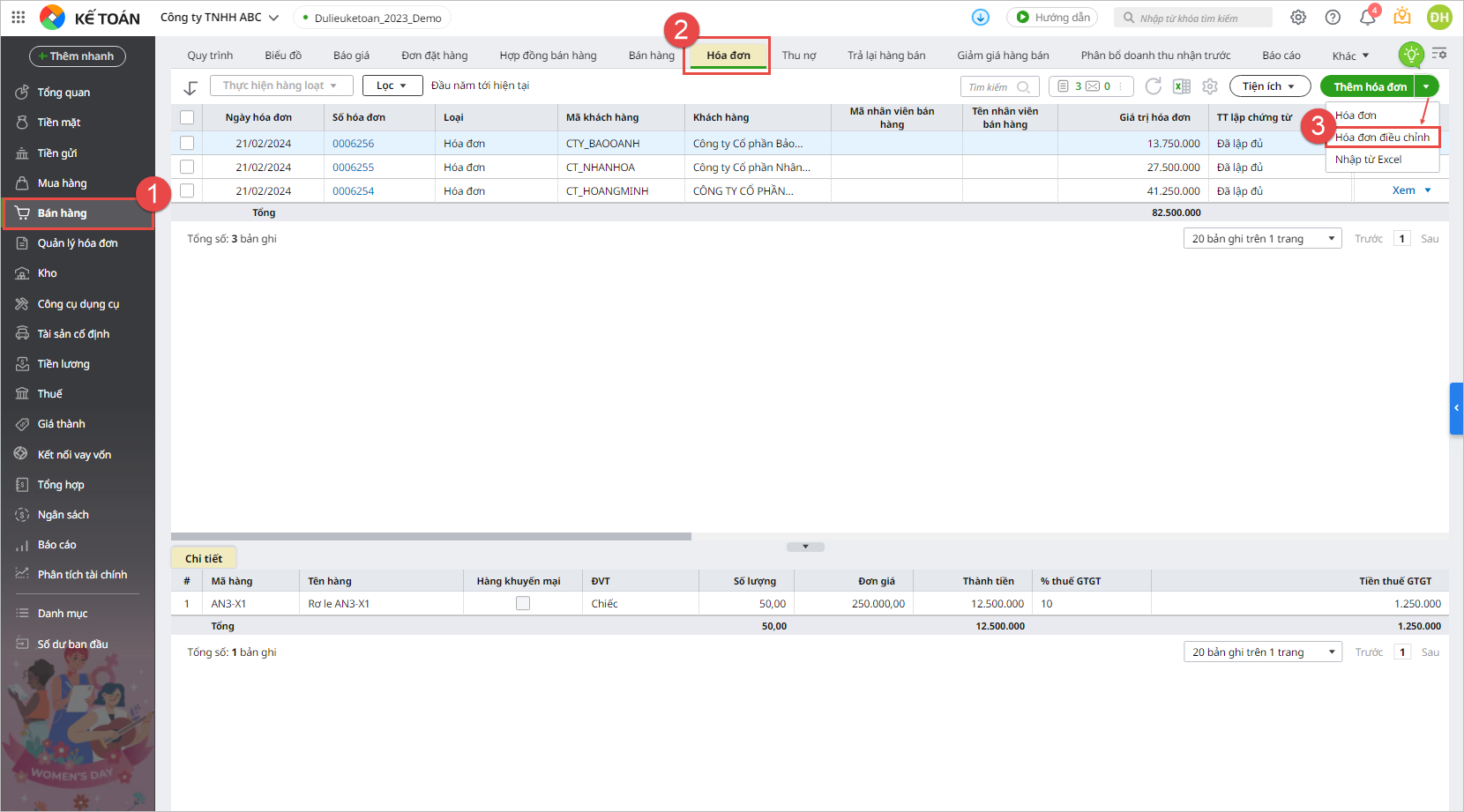

Bước 1: Vào phân hệ Bán hàng, tại tab Hóa đơn. Nhấn Thêm hóa đơn\Hóa đơn điều chỉnh

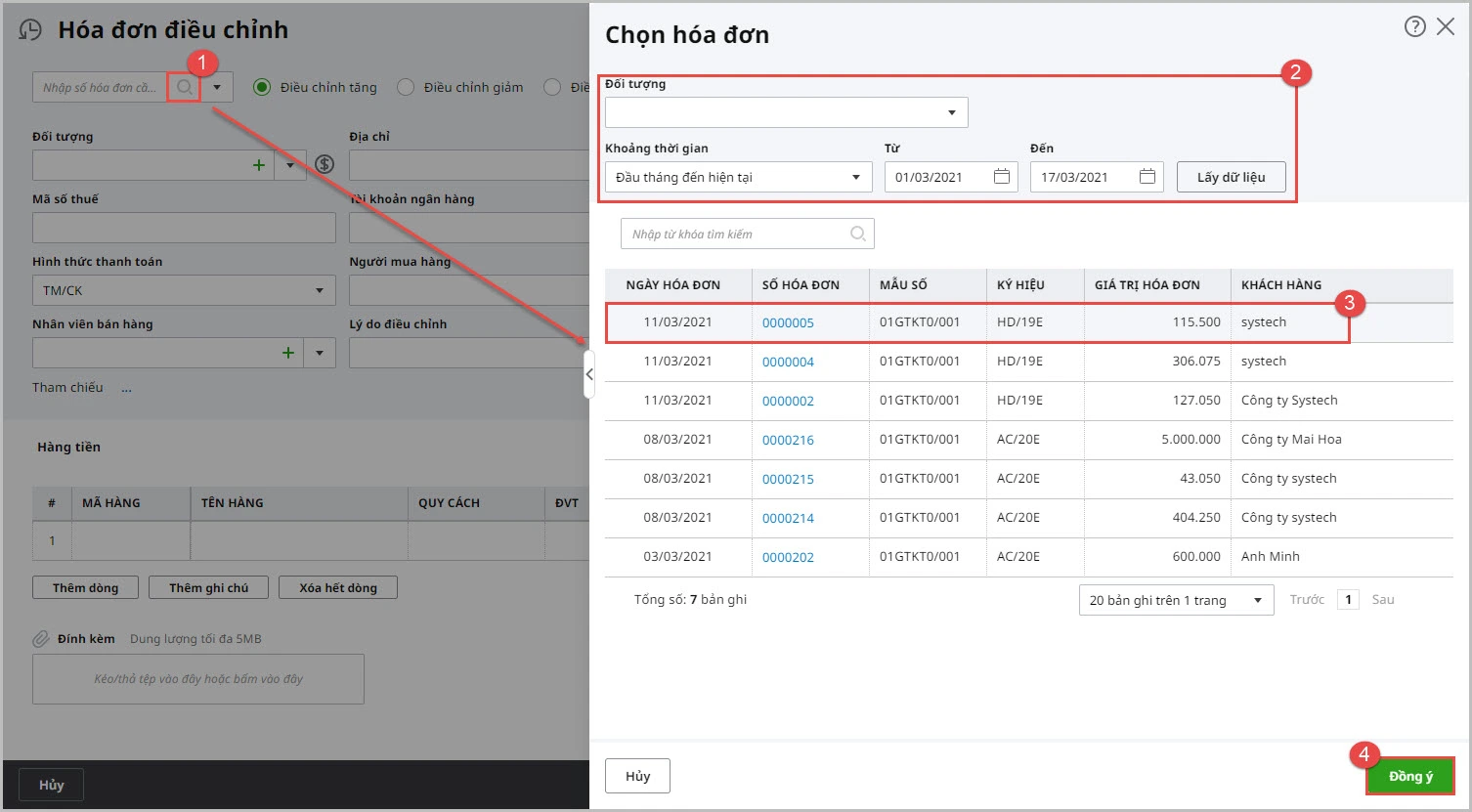

Bước 2: Chọn hóa đơn được điều chỉnh:

- Trên giao diện Hóa đơn điều chỉnh, nhấn vào biểu tượng kính lúp.

- Thiết lập điều kiện tìm hóa đơn và nhấn Lấy dữ liệu.

- Chọn hóa đơn muốn điều chỉnh và nhấn Đồng ý.

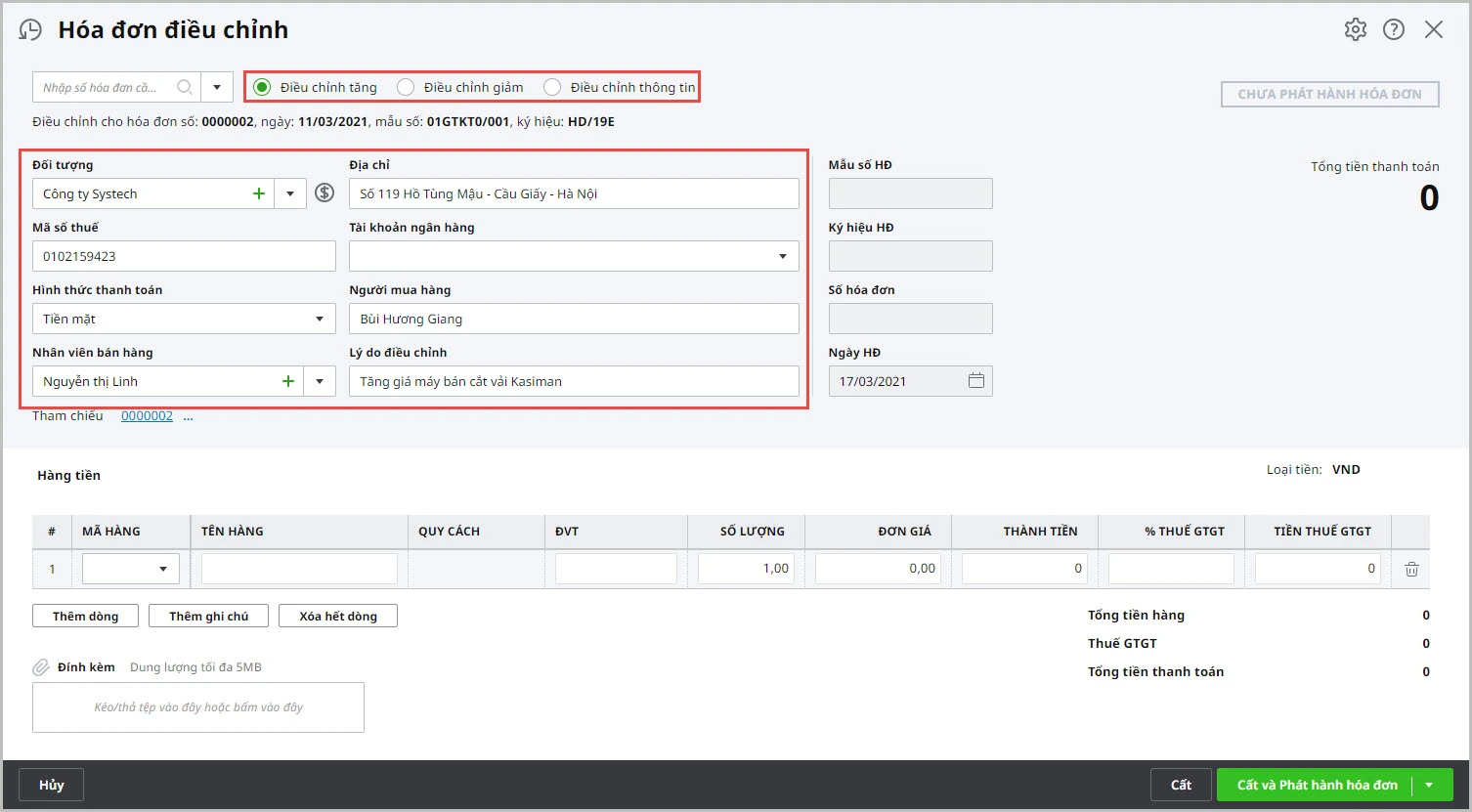

Bước 3: Chương trình sẽ tự động lấy lên các thông tin chung của hóa đơn gốc, kế toán có thể sửa lại các thông tin này (nếu cần).

Sau đó, nhập lý do điều chỉnh hóa đơn như sai thuế suất, sai giá bán…

Bước 4: Khai báo thông tin điều chỉnh hóa đơn

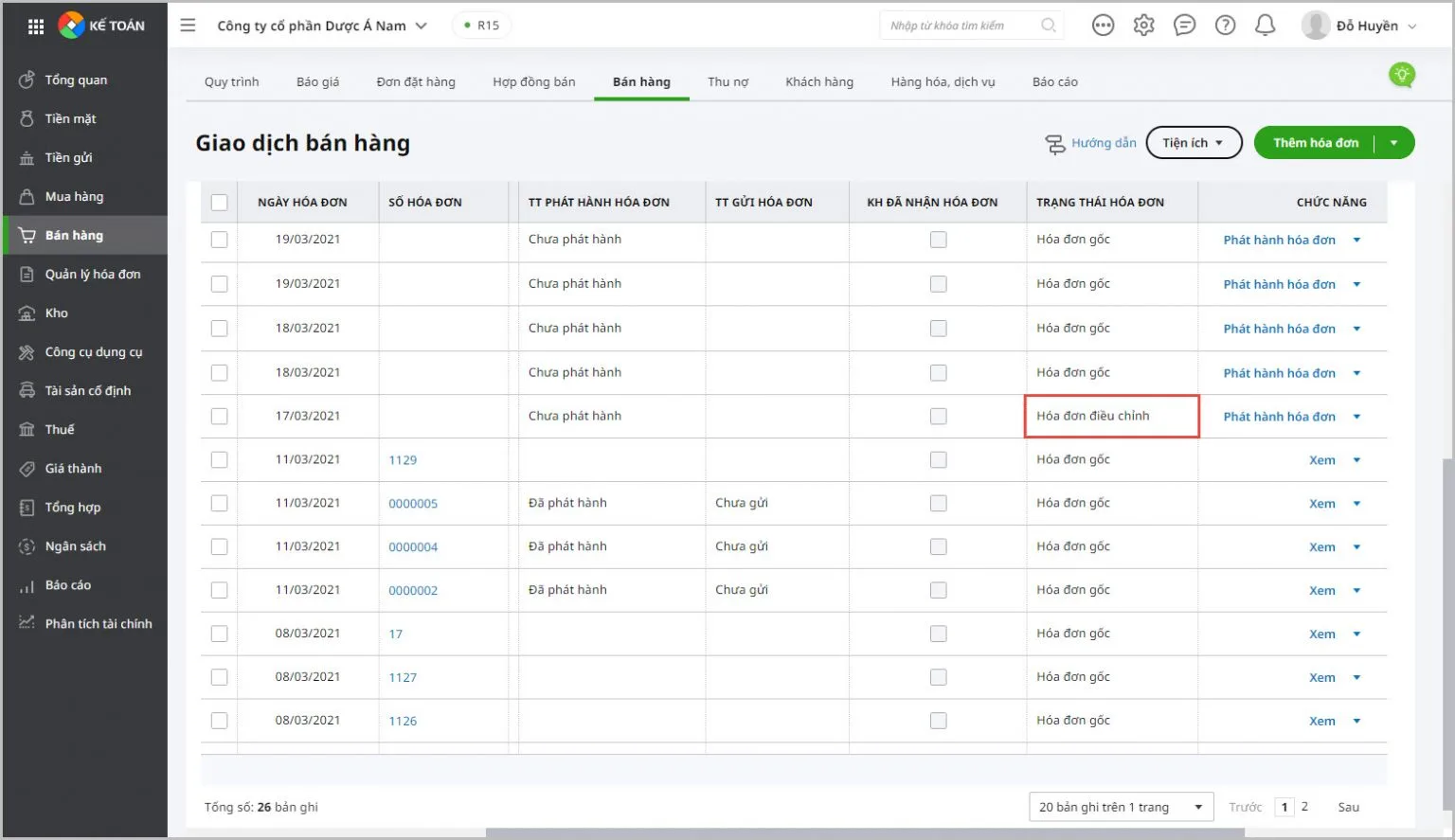

Bước 5: Nhấn Cất và Phát hành hóa đơn điện tử, việc phát hành hóa đơn điều chỉnh tương tự như phát hành hóa đơn điện tử thông thường.

5. Kết luận

Xuất hóa đơn sai thuế suất không chỉ gây phiền toái cho doanh nghiệp mà còn có thể dẫn đến các mức phạt không mong muốn nếu không xử lý đúng quy định. Vì vậy, doanh nghiệp cần nắm rõ cách điều chỉnh hóa đơn sai thuế suất để đảm bảo tuân thủ pháp luật và tránh rủi ro về thuế.

Để quản lý hóa đơn và kế toán hiệu quả, doanh nghiệp có thể sử dụng phần mềm kế toán online MISA AMIS– giải pháp số giúp tối ưu quy trình kế toán và giảm thiểu sai sót khi xuất hóa đơn. Phần mềm mang đến nhiều tính năng nổi bật:

- Hỗ trợ kiểm soát chứng từ hợp lệ: Gợi ý thông tin KH/ NCC dựa trên MST giúp tiết kiệm thời gian nhập liệu. Cảnh báo NCC ngưng hoạt động tránh rủi ro về hoá đơn.

- Đầy đủ các nghiệp vụ kế toán: MISA AMIS hỗ trợ toàn diện các nghiệp vụ kế toán như lập và theo dõi báo cáo tài chính, quản lý công nợ, tính lương, quản lý thuế và các nghiệp vụ khác, đảm bảo doanh nghiệp tuân thủ đầy đủ các quy định pháp luật hiện hành.

- Xem báo cáo điều hành mọi lúc mọi nơi: Giám đốc, kế toán trưởng có thể theo dõi tình hình tài chính ngay trên di động, kịp thời ra quyết định điều hành doanh nghiệp.

![]()