Việc bỏ sót hóa đơn đầu vào trong khi kê khai thuế là có thể xảy ra nếu không được rà soát cẩn trọng gây rủi ro cho doanh nghiệp. Vậy khi đó kế toán cần làm gì, kê khai điều chỉnh như thế nào? Để giải đáp những thắc mắc trên, MISA AMIS Kế toán chia sẻ đến bạn đọc bài viết “Quy định mới về kê khai hóa đơn đầu vào bỏ sót năm mới nhất”.

1. Tại sao phải kê khai hóa đơn đầu vào bị bỏ sót?

Bỏ sót hóa đơn đầu vào tiềm ẩn nhiều rủi ro cho doanh nghiệp, bao gồm:

- Thiệt hại tài chính: Doanh nghiệp không được khấu trừ thuế GTGT dẫn đến mất một phần lợi nhuận.

- Vi phạm hành chính: Doanh nghiệp có thể bị xử phạt do không cung cấp đầy đủ hóa đơn chứng minh nguồn gốc hàng hóa, dịch vụ khi cơ quan thuế kiểm tra.

- Xử phạt trốn thuế: Nếu cơ quan thuế có đủ bằng chứng chứng minh doanh nghiệp cố tình bỏ sót hóa đơn đầu vào để trốn thuế, doanh nghiệp có thể bị xử phạt nghiêm trọng.

Khi phát hiện hóa đơn đầu vào bị bỏ sót, doanh nghiệp cần nhanh chóng thực hiện kê khai bổ sung theo quy định. Nếu không, doanh nghiệp có thể đối mặt với:

- Xử phạt: Doanh nghiệp có thể bị phạt lên đến 20% số tiền thuế khai thiếu hoặc số tiền thuế được hoàn cao hơn so với quy định pháp luật.

- Nộp thuế: Doanh nghiệp phải nộp đầy đủ số tiền thuế nợ, số tiền thuế thiếu, và tiền phạt chậm nộp vào ngân sách nhà nước.

Lưu ý: Việc kê khai hóa đơn đầu vào là một nhiệm vụ quan trọng của doanh nghiệp. Để tránh những rủi ro, doanh nghiệp cần lưu trữ đầy đủ hóa đơn, chứng từ liên quan đến thuế GTGT đầu vào và kiểm tra kỹ lưỡng trước khi kê khai thuế.

2. Quy định về kê khai hóa đơn đầu vào bị bỏ sót

Để biết cách kê khai hóa đơn mua vào chính xác và kê khai điều chỉnh sai sót được đúng theo quy định về các quy định này trong các văn bản pháp luật trước, các bạn hãy xem một số văn chúng ta cần đi tìm hiểu bản pháp lý quy định về vấn đề này như sau:

2.1. Về khấu trừ thuế GTGT

Căn cứ theo khoản 1 Điều 14 Luật Thuế giá trị gia tăng 2024 quy định về khấu trừ thuế GTGT đầu vào như sau:

1. Cơ sở kinh doanh nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế được khấu trừ thuế giá trị gia tăng đầu vào như sau:

a) Thuế giá trị gia tăng đầu vào của hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng được khấu trừ toàn bộ, kể cả thuế giá trị gia tăng đầu vào không được bồi thường của hàng hóa, dịch vụ chịu thuế giá trị gia tăng bị tổn thất, hàng hóa bị hao hụt tự nhiên do tính chất lý hóa trong quá trình vận chuyển;

b) Thuế giá trị gia tăng đầu vào của hàng hóa, dịch vụ sử dụng đồng thời cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế và không chịu thuế thì chỉ được khấu trừ số thuế giá trị gia tăng đầu vào của hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng. Cơ sở kinh doanh phải hạch toán riêng thuế giá trị gia tăng đầu vào được khấu trừ và không được khấu trừ; trường hợp không hạch toán riêng được thì số thuế giá trị gia tăng đầu vào được khấu trừ tính theo tỷ lệ % giữa doanh thu của hàng hóa, dịch vụ chịu thuế giá trị gia tăng so với tổng doanh thu hàng hóa, dịch vụ bán ra;

…”

Theo Khoản 5, Khoản 6 Điều 23 Nghị định 181/2025/NĐ-CP quy định:

5. Thuế giá trị gia tăng đầu vào phát sinh trong tháng, quý nào được kê khai, khấu trừ khi xác định số thuế phải nộp của tháng, quý đó, không phân biệt đã xuất dùng hay còn để trong kho. Số thuế giá trị gia tăng đầu vào chưa được khấu trừ hết trong tháng, quý thì được khấu trừ vào tháng, quý tiếp theo.

6. Trường hợp cơ sở kinh doanh phát hiện số thuế giá trị gia tăng đầu vào khi kê khai, khấu trừ bị sai, sót thì được khai thuế trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định kiểm tra thuế, thanh tra thuế như sau:

a) Người nộp thuế thực hiện khai bổ sung vào tháng, quý phát sinh số thuế giá trị gia tăng đầu vào bị sai, sót nếu việc khai thuế vào tháng, quý phát sinh số thuế giá trị gia tăng đầu vào bị sai, sót làm tăng số thuế phải nộp hoặc giảm số thuế được hoàn của tháng, quý đó; người nộp thuế phải nộp đủ số tiền thuế phải nộp tăng thêm hoặc bị thu hồi số tiền thuế đã được hoàn tương ứng và nộp tiền chậm nộp vào ngân sách nhà nước (nếu có).

b) Người nộp thuế thực hiện khai vào tháng, quý phát hiện sai, sót nếu việc khai thuế được thực hiện vào tháng, quý phát sinh thuế giá trị gia tăng đầu vào bị sai, sót làm giảm số tiền thuế phải nộp hoặc chỉ làm tăng hoặc giảm số thuế giá trị gia tăng còn được khấu trừ chuyển sang tháng, quý sau.

Theo Khoản 5 Điều 12 Luật Quản lý thuế số 108/2025/QH15 quy định:

“…

5. Người nộp thuế phát hiện hồ sơ khai thuế, khoản thu khác đã nộp cho cơ quan thuế có sai, sót thì được khai bổ sung hồ sơ khai thuế, khoản thu khác trong thời hạn 05 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế, khoản thu khác của kỳ tính thuế có sai, sót đối với các trường hợp sau:

a) Trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra;

b) Hồ sơ không thuộc phạm vi, thời kỳ thanh tra, kiểm tra thuế, khoản thu khác nêu tại quyết định thanh tra, kiểm tra;

c) Hồ sơ không thuộc trường hợp cơ quan điều tra yêu cầu không được khai bổ sung hồ sơ khai thuế, khoản thu khác để phục vụ điều tra vụ án;

d) Người nộp thuế phát hiện hồ sơ khai thuế đã nộp còn sai, sót liên quan đến phạm vi, thời kỳ đã thanh tra, kiểm tra dẫn đến phát sinh tăng số thuế phải nộp, giảm số thuế đã được miễn, giảm, hoàn, giảm số thuế được khấu trừ, giảm số thuế đã nộp thừa thì người nộp thuế được bổ sung hồ sơ giải trình với cơ quan thuế. Cơ quan thuế có trách nhiệm rà soát hồ sơ giải trình liên quan đến phạm vi, thời kỳ đã thanh tra, kiểm tra của người nộp thuế, trường hợp chấp thuận hồ sơ giải trình của người nộp thuế thì cơ quan thuế ban hành thông báo chấp thuận cho người nộp thuế điều chỉnh hồ sơ khai thuế.

Người nộp thuế bị xử lý theo quy định như đối với trường hợp cơ quan thuế, cơ quan có thẩm quyền thanh tra, kiểm tra phát hiện. Công chức thanh tra, kiểm tra thuế liên quan đến hồ sơ giải trình chịu trách nhiệm về sai, sót chưa được phát hiện đầy đủ qua kiểm tra trong trường hợp tuân thủ chưa đúng quy định tại điểm n khoản 1 Điều 38 của Luật này;

đ) Các trường hợp thực hiện theo kết luận, quyết định của cơ quan nhà nước có thẩm quyền liên quan đến nội dung xác định nghĩa vụ thuế của người nộp thuế. Trường hợp người nộp thuế khai bổ sung làm tăng số thuế phải nộp, giảm số thuế được khấu trừ, miễn, giảm, hoàn thì bị xử lý theo quy định như đối với trường hợp cơ quan thuế, cơ quan có thẩm quyền thanh tra, kiểm tra phát hiện;

…”

Từ các quy định về khấu trừ thuế GTGT đầu vào và khai bổ sung thuế, có thể tóm gọn như sau:

- Khấu trừ thuế GTGT đầu vào: Được khấu trừ toàn bộ đối với hàng hóa, dịch vụ sử dụng cho hoạt động sản xuất, kinh doanh chịu thuế GTGT; trường hợp dùng chung cho hoạt động chịu thuế và không chịu thuế thì phải hạch toán riêng hoặc phân bổ theo tỷ lệ doanh thu.

- Thời điểm kê khai, khấu trừ: Thuế GTGT đầu vào phát sinh kỳ nào được kê khai, khấu trừ trong kỳ đó; số chưa khấu trừ hết được chuyển sang kỳ sau.

- Kê khai sai, sót thuế GTGT đầu vào:

- Sai, sót làm tăng số thuế phải nộp hoặc giảm số thuế được hoàn → khai bổ sung tại kỳ phát sinh sai, sót và nộp phần chênh lệch (nếu có).

- Sai, sót làm giảm số thuế phải nộp hoặc chỉ thay đổi số thuế còn được khấu trừ → khai vào kỳ phát hiện sai, sót.

- Thời hạn khai bổ sung: Trong vòng 05 năm kể từ ngày hết hạn nộp hồ sơ khai thuế của kỳ có sai, sót (nếu đáp ứng điều kiện theo quy định).

2.2. Quy định hồ sơ kê khai hoá đơn đầu vào bị bỏ sót

Theo Khoản 6 Điều 12 Nghị định 252/2026/NĐ-CP quy định:

“6. Người nộp thuế khai bổ sung cho từng hồ sơ khai thuế, khoản thu khác có sai, sót thuộc các trường hợp quy định tại khoản 1, 2, 3, 4 và 5 Điều này như sau:

a) Người nộp thuế thuộc trường hợp quy định tại điểm a, b, c khoản 5 Điều 12 Luật Quản lý thuế thực hiện khai bổ sung cho kỳ phát sinh sai, sót. Trường hợp việc khai bổ sung làm tăng số thuế, khoản thu khác phải nộp hoặc giảm số thuế, khoản thu khác đã được miễn, giảm, hoàn thì người nộp thuế phải nộp đủ số tiền phải nộp tăng thêm hoặc số tiền đã được miễn, giảm, hoàn và tiền chậm nộp vào ngân sách nhà nước (nếu có); trường hợp việc khai bổ sung làm giảm số thuế, khoản thu khác phải nộp thì người nộp thuế được điều chỉnh giảm tiền chậm nộp và xử lý số tiền thuế, khoản thu khác nộp thừa (nếu có) theo quy định. Trường hợp việc khai bổ sung làm tăng, giảm số thuế giá trị gia tăng được khấu trừ chuyển kỳ sau thì người nộp thuế khai số thuế chênh lệch tăng, giảm vào kỳ phát hiện sai, sót. Người nộp thuế chỉ được khai bổ sung tăng số thuế giá trị gia tăng đề nghị hoàn khi chưa nộp hồ sơ đề nghị hoàn thuế.

Riêng trường hợp người nộp thuế phát hiện số thuế giá trị gia tăng đầu vào khi kê khai, khấu trừ bị sai, sót thì thực hiện kê khai theo quy định của pháp luật thuế giá trị gia tăng;

Như vậy hồ sơ khai bổ sung hồ sơ khai thuế bao gồm các giấy tờ sau:

- Tờ khai bổ sung;

- Bản giải trình khai bổ sung và các tài liệu có liên quan.

Lưu ý: Với mặt hàng xuất nhập khẩu, việc khai bổ sung hồ sơ khai thuế cần thực hiện theo quy định pháp luật về hải quan.

3. Mẫu tờ khai bổ sung hóa đơn đầu vào bị bỏ sót

4. Hướng dẫn kê khai hóa đơn đầu vào bị bỏ sót

Theo quy định điểm đ khoản 1 Điều 14 Luật Thuế giá trị gia tăng 2024 như sau:

đ) Thuế giá trị gia tăng đầu vào phát sinh trong tháng, quý nào được kê khai, khấu trừ khi xác định số thuế phải nộp của tháng, quý đó. Số thuế giá trị gia tăng đầu vào chưa được khấu trừ hết trong tháng, quý thì được khấu trừ vào tháng, quý tiếp theo.

Trường hợp cơ sở kinh doanh phát hiện số thuế giá trị gia tăng đầu vào khi kê khai, khấu trừ bị sai, sót thì được khai thuế trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định kiểm tra thuế, thanh tra thuế như sau:Người nộp thuế thực hiện khai bổ sung vào tháng, quý phát sinh số thuế giá trị gia tăng đầu vào bị sai, sót nếu việc khai thuế vào tháng, quý phát sinh số thuế giá trị gia tăng đầu vào bị sai, sót làm tăng số thuế phải nộp hoặc giảm số thuế được hoàn; người nộp thuế phải nộp đủ số tiền thuế phải nộp tăng thêm hoặc bị thu hồi số tiền thuế đã được hoàn tương ứng và nộp tiền chậm nộp vào ngân sách nhà nước (nếu có).

Người nộp thuế thực hiện khai vào tháng, quý phát hiện sai, sót nếu việc khai thuế vào tháng, quý phát sinh số thuế giá trị gia tăng đầu vào bị sai, sót làm giảm số tiền thuế phải nộp hoặc chỉ làm tăng hoặc giảm số thuế giá trị gia tăng còn được khấu trừ chuyển sang tháng, quý sau

Như vậy, việc kê khai hóa đơn đầu vào theo Luật thuế GTGT 2024 sẽ thực hiện theo 2 trường hợp sau:

- Kê khai vào kỳ phát sinh tức kỳ bị sai, sót: Khi việc khai thuế vào tháng, quý phát sinh số thuế giá trị gia tăng đầu vào bị sai, sót làm tăng số thuế phải nộp hoặc giảm số thuế được hoàn

- Kê khai vào kỳ phát hiện sai sót: Khi khai thuế vào tháng, quý phát sinh số thuế giá trị gia tăng đầu vào bị sai, sót làm giảm số tiền thuế phải nộp hoặc chỉ làm tăng hoặc giảm số thuế giá trị gia tăng còn được khấu trừ chuyển sang tháng, quý sau.

Việc kê khai sót hóa đơn đầu sẽ làm giảm số thuế phải nộp hoặc chỉ làm tăng, giảm số thuế giá trị gia tăng còn lại có thể chuyển sang tháng, quý sau. Do đó, nếu doanh nghiệp phát hiện ra việc kê khai hóa đơn đầu vào có sai sót (kê khai sót số thuế GTGT đầu vào), doanh nghiệp sẽ thực hiện việc kê khai điều chỉnh vào kỳ phát hiện sai sót đó.

Ví dụ: Công ty Trường Thành thuộc đối tượng kê khai thuế GTGT theo quý. Ngày 15/08/2025, phát hiện ra quý 2/2025 đã kê khai sót 1 hóa đơn đầu vào phát sinh ngày 10/05/2025.

- Kỳ phát hiện: là quý 3/2025 (ngày 15/08/2025 thuộc vào quý 3/2025)

- Kỳ phát sinh: là quý 2/2025 (hóa đơn đầu vào phát sinh ngày 10/05/2025 thuộc quý 2/2025)

=> Công ty Trường Thành sẽ thực hiện kê khai hóa đơn đầu vào bị sót này vào kỳ phát hiện là kỳ quý 3/2025.

5. Hạch toán hóa đơn đầu vào bị bỏ sót cần lưu ý gì

Việc bỏ sót hóa đơn đầu vào có thể ảnh hưởng đến quyền khấu trừ thuế giá trị gia tăng (GTGT), chi phí được trừ khi tính thuế thu nhập doanh nghiệp (TNDN) và tính chính xác của báo cáo tài chính. Khi phát hiện hóa đơn đầu vào chưa được kê khai, doanh nghiệp cần thực hiện xử lý theo đúng quy định để hạn chế rủi ro về thuế

Kê khai bổ sung hồ sơ thuế GTGT

- Doanh nghiệp thực hiện kê khai bổ sung hồ sơ khai thuế GTGT của kỳ phát sinh hóa đơn đầu vào bị bỏ sót.

- Việc khai bổ sung cần được thực hiện trước thời điểm cơ quan thuế công bố quyết định thanh tra, kiểm tra (trừ các trường hợp được pháp luật cho phép khai bổ sung sau đó).

Hạch toán hóa đơn theo đúng kỳ phát sinh

- Hóa đơn đầu vào bị bỏ sót cần được hạch toán vào đúng năm phát sinh nghiệp vụ kinh tế.

- Không nên hạch toán vào năm hiện tại nếu hóa đơn thuộc kỳ trước, vì có thể làm sai lệch chi phí, công nợ, lợi nhuận và nghĩa vụ thuế của từng kỳ.

Điều chỉnh báo cáo tài chính và quyết toán thuế (nếu có)

- Trường hợp việc bổ sung hóa đơn làm thay đổi số liệu kế toán trọng yếu, doanh nghiệp cần xem xét điều chỉnh báo cáo tài chính của năm phát sinh.

- Thực hiện khai bổ sung hồ sơ quyết toán thuế TNDN nếu phát sinh thay đổi về chi phí được trừ hoặc số thuế phải nộp.

6. Một số câu hỏi về hoá đơn đầu vào bị bỏ sót

Hóa đơn đầu vào từ năm trước chưa kê khai xử lý thế nào?

Doanh nghiệp cần:

- Kê khai bổ sung thuế GTGT của kỳ phát sinh hóa đơn (nếu đủ điều kiện khấu trừ).

- Hạch toán hóa đơn vào năm phát sinh nghiệp vụ.

- Điều chỉnh chi phí, công nợ và các khoản mục liên quan theo đúng kỳ kế toán.

- Xem xét điều chỉnh báo cáo tài chính và quyết toán thuế TNDN nếu có ảnh hưởng.

Không kê khai hóa đơn đầu vào có bị phạt không?

Việc không kê khai hóa đơn đầu vào không phải lúc nào cũng bị xử phạt, tuy nhiên doanh nghiệp có thể bị ảnh hưởng quyền lợi như:

- Không được khấu trừ thuế GTGT đầu vào;

- Không được tính chi phí hợp lý khi xác định thu nhập chịu thuế TNDN nếu không đáp ứng điều kiện;

- Phát sinh rủi ro khi cơ quan thuế kiểm tra, đối chiếu dữ liệu.

Cách kiểm tra hóa đơn đầu vào đã phát sinh như thế nào?

Doanh nghiệp nên thường xuyên rà soát hóa đơn đầu vào thông qua:

- Hệ thống hóa đơn điện tử của cơ quan thuế;

- Phần mềm quản lý hóa đơn điện tử đang sử dụng;

- Đối chiếu dữ liệu mua vào với sổ kế toán, hợp đồng, chứng từ thanh toán.

Lưu ý theo thực tế hiện nay trong việc sử dụng hóa đơn điện tử

Việc triển khai hóa đơn điện tử giúp cơ quan thuế quản lý tập trung dữ liệu hóa đơn mua vào, bán ra của doanh nghiệp, đồng thời nâng cao khả năng kiểm tra, đối chiếu nghĩa vụ thuế. Doanh nghiệp cần lưu ý:

- Hệ thống hóa đơn điện tử giúp cơ quan thuế nắm được các thông tin chi tiết như người mua, người bán, tên hàng hóa, dịch vụ, số lượng, đơn giá, giá trị hóa đơn và thời điểm lập hóa đơn.

- Việc ứng dụng các công nghệ như dữ liệu lớn (Big Data), trí tuệ nhân tạo (AI) hỗ trợ cơ quan thuế phân tích, đối chiếu dữ liệu giữa hóa đơn, tờ khai thuế, sổ kế toán và báo cáo tài chính để phát hiện sai lệch, rủi ro thuế.

- Doanh nghiệp cần thường xuyên rà soát, đối chiếu hóa đơn đầu vào, đầu ra với chứng từ kế toán và hồ sơ khai thuế để kịp thời phát hiện, xử lý hóa đơn bị bỏ sót hoặc kê khai chưa chính xác.

- Việc quản lý hóa đơn chặt chẽ giúp doanh nghiệp đảm bảo quyền khấu trừ thuế GTGT, xác định đúng chi phí được trừ khi tính thuế TNDN và hạn chế rủi ro trong quá trình thanh tra, kiểm tra thuế.

Đọc thêm: Các rủi ro về hóa đơn, chứng từ doanh nghiệp thường gặp

Kết luận

Trên đây là toàn bộ nội dung bài viết “Quy định mới về kê khai hóa đơn đầu vào bỏ sót mới nhất”. MISA AMIS Kế toán hy vọng rằng qua bài viết sẽ giúp các bạn và quý doanh nghiệp hiểu rõ và biết cách kê khai hóa đơn đầu vào bỏ sót chính xác, đúng theo quy định của Luật thuế, tránh bị phạt do sơ xuất hoặc thiếu sót.

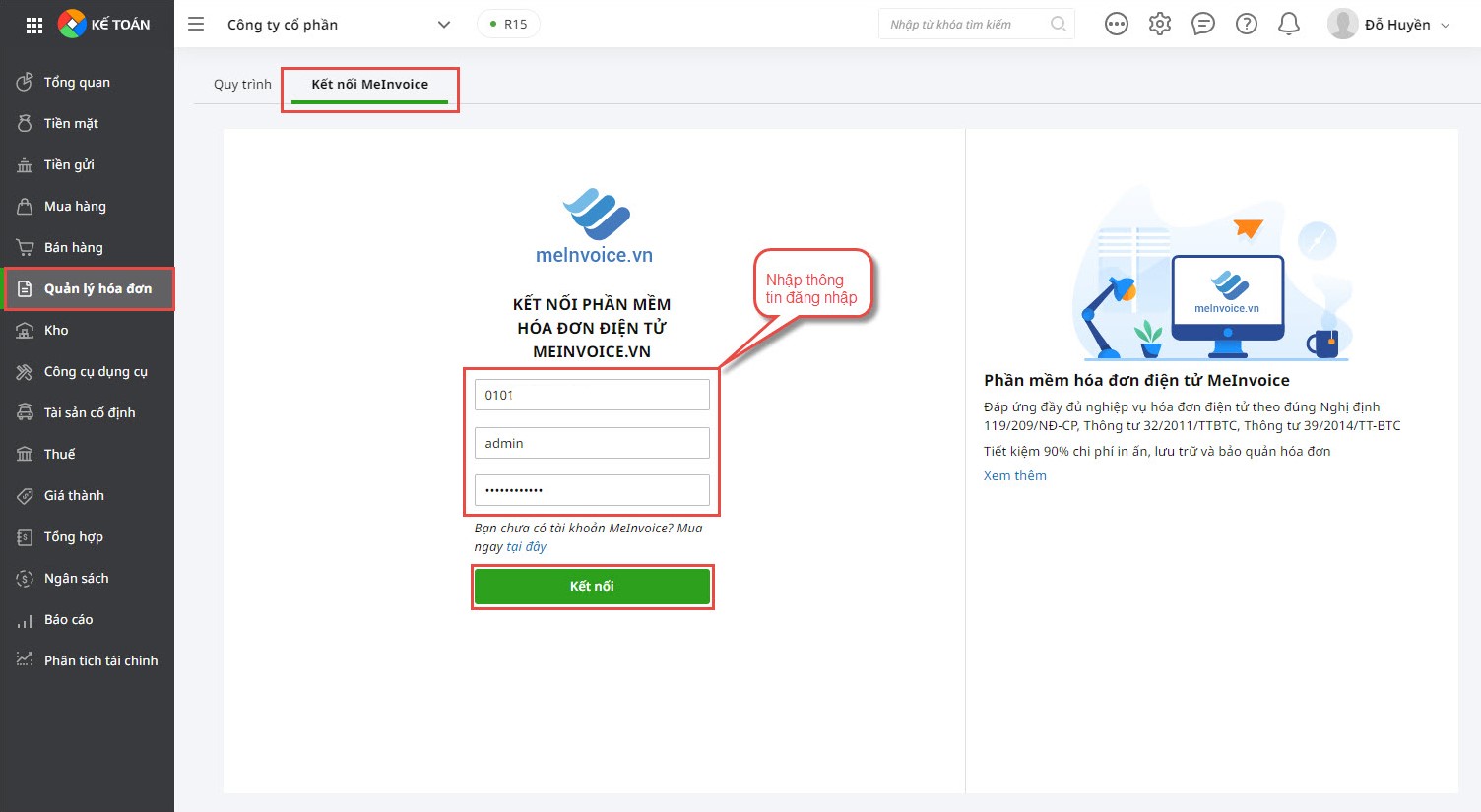

Hiện nay, nhiều doanh nghiệp đã nhận thấy việc lựa chọn phần mềm kế toán có tính năng kết nối với phần mềm hoá đơn điện tử như MISA AMIS sẽ giúp ích nhiều cho kế toán trong quá trình xử lý công việc hàng ngày. Phần mềm kế toán online MISA AMIS với nhiều tính năng như:

- Kết nối trực tiếp phần mềm hoá đơn điện tử, cho phép phát hành hoá đơn điện tử theo Nghị định 254/2026/NĐ-CP ngay trên phần mềm và tự động hạch toán doanh thu ngay khi lập hóa đơn điện tử;

- Khởi tạo mẫu hoá đơn điện tử từ bộ có sẵn: Chương trình có sẵn kho mẫu hóa đơn từ cơ bản đến đặc thù từng doanh nghiệp, đáp ứng nhu cầu sử dụng đa dạng, cho phép đơn vị lấy về sử dụng mà không mất công thiết kế lại;

- Đầy đủ báo cáo tình hình sử dụng hóa đơn: Cho phép in được báo cáo tình hình sử dụng hóa đơn theo tháng, quý, tuân thủ quy định mới nhất về quản lý và sử dụng hóa đơn của Bộ Tài chính.

Ngoài ra MISA AMIS còn có nhiều tính năng, tiện ích thông minh nổi bật khác như:

- Hệ sinh thái kết nối:

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT99, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo ….

![]()