Khi sử dụng hoá đơn điện tử, rất nhiều người vẫn còn thắc mắc hoá đơn có mã, không có mã là hoá đơn loại gì, doanh nghiệp nên dùng loại hoá đơn nào. Hãy cùng MISA AMIS tìm hiểu chi tiết về hoá đơn điện tử có mã của cơ quan thuế trong bài viết sau đây để xác định đâu là loại hoá đơn mà doanh nghiệp cần sử dụng.

1. Hóa đơn điện tử có mã của cơ quan thuế là gì?

1.1 Khái niệm

Căn cứ theo quy định tại Khoản 1 Điều 3 Nghị định 254/2026/NĐ-CP, hóa đơn điện tử có mã của cơ quan thuế là hóa đơn điện tử được cơ quan thuế cấp mã trước khi người bán gửi cho người mua. Mã này đảm bảo tính hợp pháp, hợp lệ của hóa đơn trong các giao dịch kinh doanh.

1.2 Đặc điểm của hóa đơn điện tử có mã của cơ quan thuế

Mã của cơ quan thuế trên hóa đơn điện tử bao gồm:

- Số giao dịch là dãy số duy nhất do hệ thống của cơ quan thuế tạo lập;

- Chuỗi ký tự mã hóa được cơ quan thuế tạo dựa trên các thông tin của hóa đơn điện tử do người bán lập.

- Định dạng chuẩn: Hóa đơn tuân theo định dạng XML, đảm bảo thống nhất và dễ dàng lưu trữ, tra cứu.

- An toàn, bảo mật: Sử dụng chữ ký số và mã hóa dữ liệu, đảm bảo an toàn thông tin.

- Tiết kiệm chi phí: Giảm chi phí in ấn, lưu trữ và vận chuyển so với hóa đơn giấy.

Xem thêm: Tải miễn phí các mẫu hóa đơn điện tử mới nhất file word và excel

2. Tại sao cần sử dụng hóa đơn điện tử có mã của cơ quan thuế?

Việc áp dụng hóa đơn điện tử có mã của cơ quan thuế không chỉ là yêu cầu pháp lý mà còn mang lại nhiều lợi ích thiết thực, giúp doanh nghiệp nâng cao hiệu quả hoạt động và cạnh tranh trên thị trường, cụ thể:

- Minh bạch, chống gian lận: Hóa đơn có mã của cơ quan thuế giúp tăng tính minh bạch và giảm thiểu nguy cơ gian lận hóa đơn, từ đó nâng cao uy tín doanh nghiệp trong mắt đối tác và khách hàng

- Tăng hiệu quả quản lý: việc sử dụng hóa đơn điện tử còn giúp doanh nghiệp tiết kiệm chi phí in ấn, lưu trữ, và vận chuyển, đồng thời tối ưu hóa quy trình quản lý nhờ khả năng tra cứu, đối chiếu nhanh chóng.

- Hỗ trợ chuyển đổi số: Góp phần hiện đại hóa quy trình kinh doanh, phù hợp xu hướng phát triển.

3. So sánh hóa đơn có mã và không có mã của cơ quan thuế

Để phân biệt được 2 loại hóa đơn này và biết đơn vị mình sử dụng loại hóa đơn nào, hãy cùng theo dõi bảng so sánh sau:

| Nội dung | Hóa đơn điện tử có mã của cơ quan thuế | Hóa đơn điện tử không có mã của cơ quan thuế |

| Ký hiệu hóa đơn | Chữ cái đầu tiên được quy định là chữ C – thể hiện hóa đơn điện tử CÓ mã của cơ quan thuế.

Ví dụ: 1C26TAA – Hóa đơn GTGT có mã, lập năm 2026. |

Chữ cái đầu tiên được quy định là chữ K – thể hiện hóa đơn điện tử KHÔNG có mã của cơ quan thuế. Ví dụ: 1K26TYY – Hóa đơn GTGT không có mã, lập năm 2026 |

| Khi làm thủ tục đăng ký sử dụng | Trên mẫu 01/DKTĐ-HĐĐT:

– Tại mục 1. Hình thức hóa đơn: tích vào Có mã của cơ quan thuế – Tại mục 3: Phương thức chuyển dữ liệu hóa đơn điện tử: tích vào mục Chuyển đầy đủ nội dung từng hóa đơn |

Trên mẫu 01/DKTĐ-HĐĐT:

– Tại mục 1. Hình thức hóa đơn: tích vào Không mã của cơ quan thuế – Tại mục 2: Hình thức gửi dữ liệu hóa đơn điện tử: tích chọn hình thức phù hợp ở mục b. – Tại mục 3: Phương thức chuyển dữ liệu hóa đơn điện tử: tích chọn phương án phù hợp |

| Khi xuất hóa đơn | B1: Lập hóa đơn

B2: Ký số B3: Gửi hóa đơn lên cơ quan thuế để cấp mã B4: Gửi cho người mua |

B1: Lập hóa đơn

B2: Ký số B3: Gửi cho người mua |

| Chuyển dữ liệu hóa đơn lên cơ quan thuế | Ngay tại thời điểm doanh nghiệp lập hóa đơn, ký số và thực hiện gửi hóa đơn lên cơ quan thuế để cấp mã | Thực hiện chuyển dữ liệu theo một trong hai cách: Chuyển đầy đủ nội dung từng hóa đơn (cùng lúc gửi cho người mua) hoặc chuyển theo Bảng tổng hợp dữ liệu (Mẫu số 01/TH-HĐĐT) cho một số ngành đặc thù; |

| Hóa đơn điện tử được khởi tạo từ máy tính tiền có kết nối với cơ quan thuế |

Ký hiệu có chữ cái M và chữ C (Ví dụ: 1C26MAA) . Hóa đơn được cấp mã của cơ quan thuế theo định dạng đặc thù khởi tạo từ máy tính tiền |

Ký hiệu có chữ cái M và chữ K (Ví dụ: 1K26MAA) . Dữ liệu được chuyển về cơ quan thuế sau khi khởi tạo từ máy tính tiền của người nộp thuế |

4. Đối tượng sử dụng hóa đơn điện tử có mã của cơ quan Thuế

Có 5 nhóm đối tượng được yêu cầu sử dụng hóa đơn điện tử có mã của cơ quan Thuế:

- Tổ chức kinh tế, tổ chức khác, hộ kinh doanh, cá nhân kinh doanh và các trường hợp rủi ro cao về thuế theo quy định của Bộ trưởng Bộ Tài chính sử dụng hóa đơn điện tử có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ, trừ trường hợp thuộc đối tượng áp dụng hóa đơn không có mã của cơ quan thuế (Theo Khoản 1, Điều 6 Nghị định 254/2026/NĐ-CP)

- Doanh nghiệp thuộc đối tượng đang sử dụng hoá đơn điện tử không mã có nhu cầu chuyển đổi sử dụng hoá đơn điện tử có mã của cơ quan thuế (Theo Khoản 1, Điều 11 Thông tư 91/2026/TT-BTC)

- Người nộp thuế rủi ro cao về thuế phải thực hiện chuyển đổi sang áp dụng hóa đơn điện tử có mã của cơ quan thuế trong thời gian 10 ngày làm việc kể từ khi nhận được thông báo của cơ quan thuế.(Theo Khoản 2, Điều 11 Thông tư 91/2026/TT-BTC)

- Người nộp thuế thuộc đối tượng sử dụng hóa đơn điện tử không có mã nếu thuộc trường hợp được xác định rủi ro cao về thuế;

- Được cơ quan thuế thông báo về việc chuyển đổi áp dụng hóa đơn điện tử có mã của cơ quan thuế

- Các trường hợp khác:

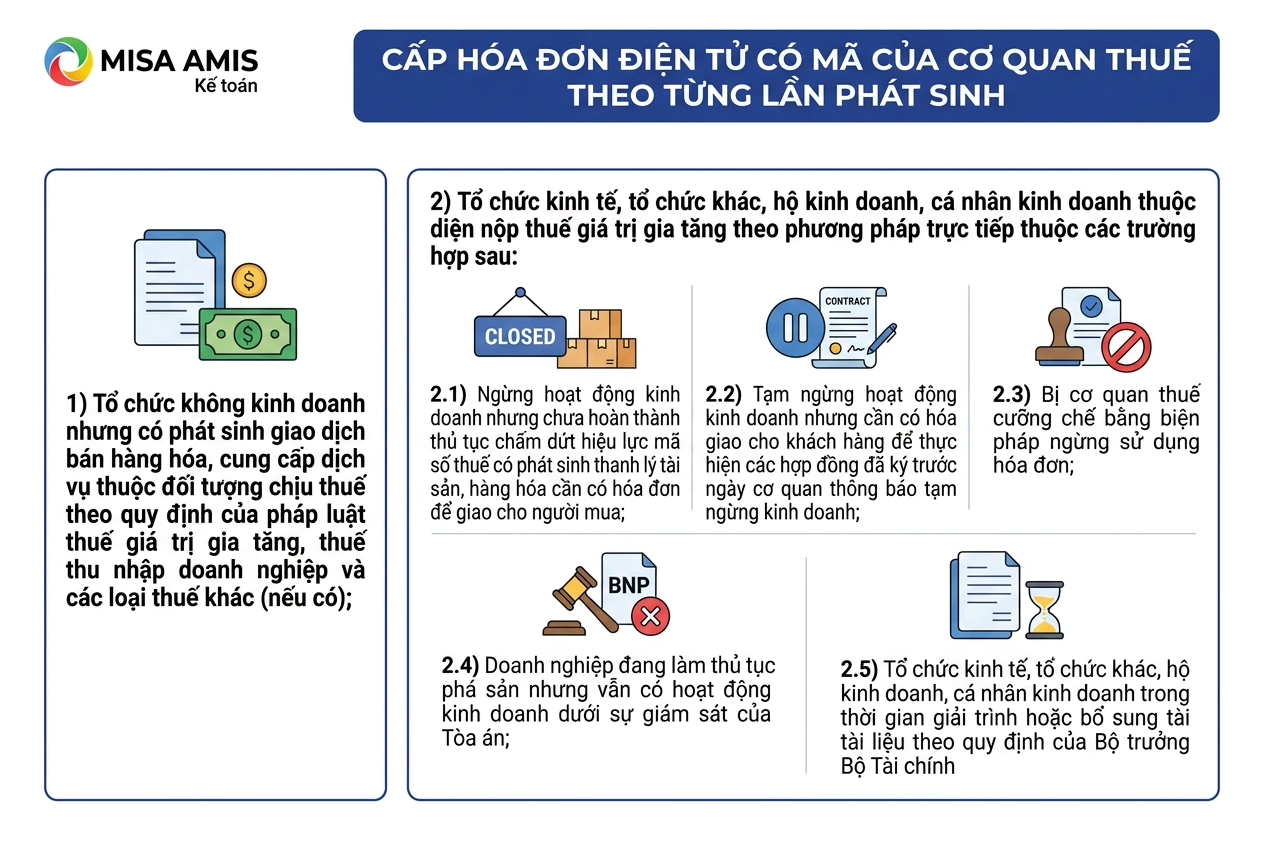

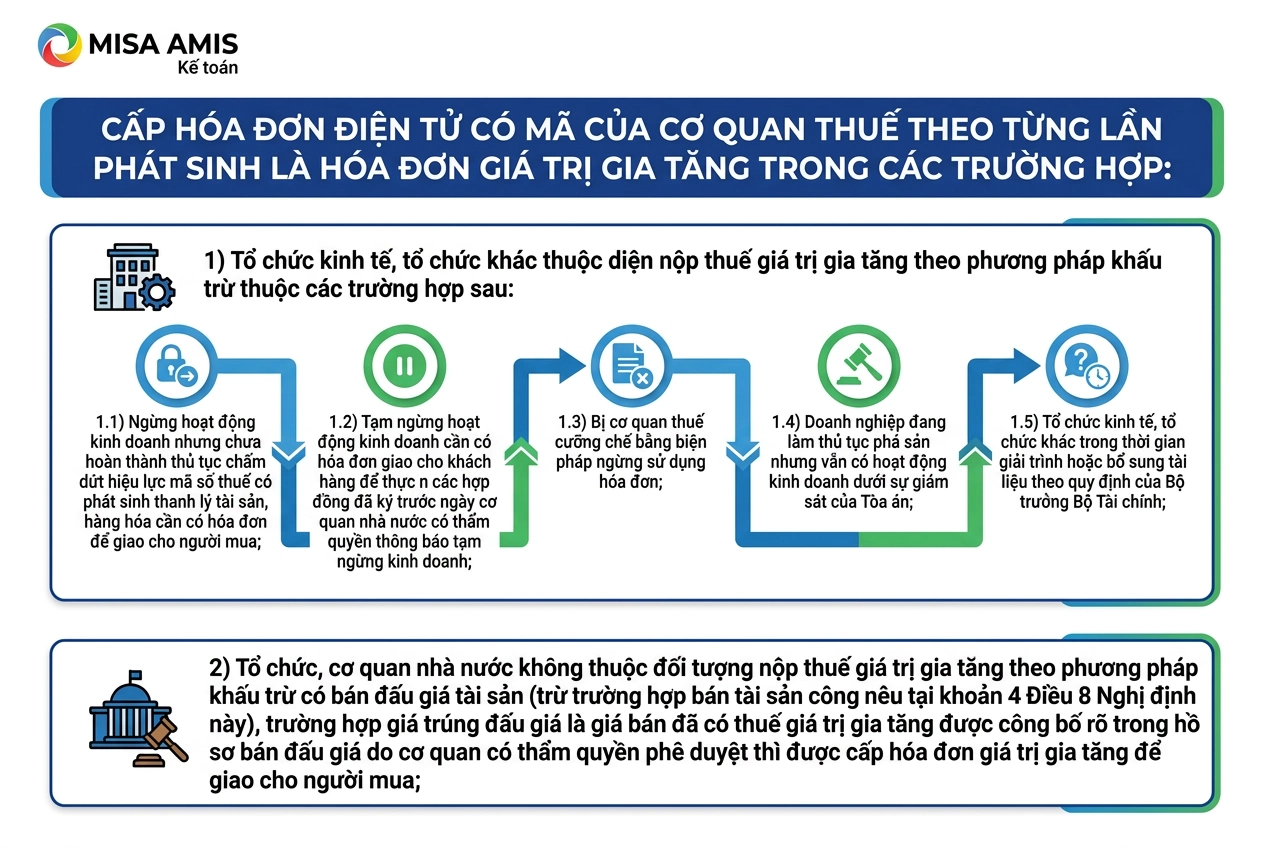

- Cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh là hóa đơn bán hàng (Theo Điểm a Khoản 2, Điều 6 Nghị định 254/2026/NĐ-CP):

-

- Cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh là hóa đơn giá trị gia tăng (Theo Điểm b Khoản 2, Điều 6 Nghị định 254/2026/NĐ-CP):

-

- Cấp hóa đơn bán tài sản công có mã của cơ quan thuế theo từng lần phát sinh trong trường hợp cơ quan được giao nhiệm vụ tổ chức xử lý tài sản công là người nộp thuế giá trị gia tăng bị cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn

5. Quy định pháp luật về hóa đơn điện tử có mã của cơ quan thuế

Theo phụ lục I Thông tư 91/2026/TT-BTC, ký hiệu mẫu và ký hiệu hóa đơn của hóa đơn điện tử có mã được quy định như sau:

5.1. Ký hiệu mẫu số hóa đơn điện tử

Ký hiệu mẫu số là 01 chữ số, phản ánh loại hóa đơn điện tử, cụ thể:

| Ký hiệu | Loại hóa đơn |

| 1 | Hóa đơn giá trị gia tăng |

| 2 | Hóa đơn bán hàng |

| 3 | Hóa đơn bán tài sản công |

| 4 | Hóa đơn bán hàng dự trữ quốc gia |

| 5 | Các loại hóa đơn điện tử khác (tem điện tử, vé điện tử, thẻ điện tử, phiếu thu điện tử và các chứng từ điện tử khác có nội dung của hóa đơn) |

| 6 | Chứng từ điện tử được quản lý như hóa đơn (phiếu xuất kho kiêm vận chuyển nội bộ điện tử, phiếu xuất kho hàng gửi bán đại lý điện tử) |

| 7 | Hóa đơn thương mại điện tử |

| 8 | Hóa đơn giá trị gia tăng tích hợp biên lai thu thuế, phí, lệ phí |

| 9 | Hóa đơn bán hàng tích hợp biên lai thu thuế, phí, lệ phí |

5.2. Ký hiệu hóa đơn điện tử có mã

Ký hiệu hóa đơn điện tử gồm 06 ký tự, được cấu tạo như sau:

- Ký tự thứ nhất: Là chữ C, thể hiện hóa đơn điện tử có mã của cơ quan thuế.

- Hai ký tự tiếp theo: Là hai số cuối của năm lập hóa đơn. Ví dụ: năm 2026 được thể hiện là 26.

- Ký tự thứ tư: Là một chữ cái thể hiện loại hóa đơn hoặc phương thức sử dụng, gồm:

- T: Hóa đơn do doanh nghiệp, tổ chức, hộ kinh doanh, cá nhân kinh doanh đăng ký sử dụng với cơ quan thuế.

- D: Hóa đơn bán tài sản công, hóa đơn bán hàng dự trữ quốc gia hoặc hóa đơn điện tử đặc thù.

- L: Hóa đơn do cơ quan thuế cấp theo từng lần phát sinh.

- M: Hóa đơn điện tử khởi tạo từ máy tính tiền.

- N: Phiếu xuất kho kiêm vận chuyển nội bộ điện tử.

- B: Phiếu xuất kho hàng gửi bán đại lý điện tử.

- G: Tem, vé, thẻ điện tử là hóa đơn giá trị gia tăng.

- H: Tem, vé, thẻ điện tử là hóa đơn bán hàng.

- X: Hóa đơn thương mại điện tử.

- F: Hóa đơn giá trị gia tăng kiêm tờ khai hoàn thuế.

- Hai ký tự cuối: Do người bán tự quy định để phục vụ công tác quản lý và phân biệt các mẫu hóa đơn. Trường hợp không có nhu cầu quản lý riêng thì sử dụng YY.

Việc nắm chắc cấu trúc mã hóa đơn này sẽ giúp kế toán dễ dàng kiểm tra, xác minh và xử lý các vấn đề liên quan đến hóa đơn, đảm bảo tuân thủ đầy đủ quy định pháp luật và tránh những sai sót không đáng có.

6. Quy trình đăng ký và sử dụng hóa đơn điện tử có mã của cơ quan thuế

6.1 Trường hợp đăng ký và sử dụng hóa đơn điện tử có mã của cơ quan thuế lần đầu

Để đăng ký và sử dụng hóa đơn điện tử có mã của cơ quan thuế, doanh nghiệp cần thực hiện các bước sau:

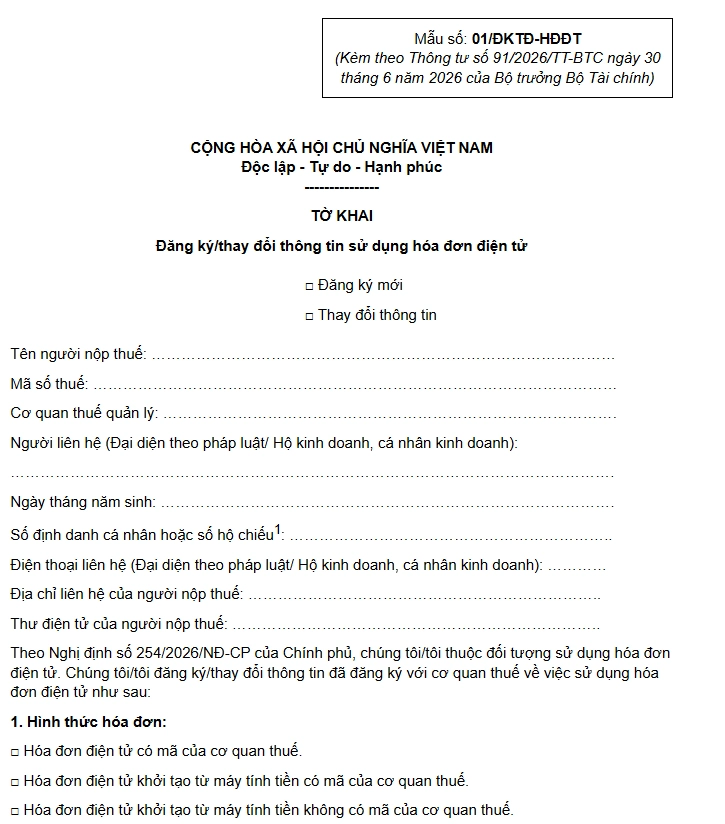

- Bước 1: Đăng ký sử dụng hóa đơn điện tử: Doanh nghiệp lập tờ khai đăng ký sử dụng hóa đơn điện tử theo Mẫu số 01-ĐKTĐ-HĐĐT-Pl1a và gửi đến cơ quan thuế thông qua Cổng thông tin điện tử của Cục Thuế.

- Bước 2: Nhận thông báo chấp nhận: Hệ thống của cơ quan thuế tự động đối chiếu thông tin đăng ký với Cơ sở dữ liệu quốc gia về dân cư

- Xác thực sinh trắc học: Trong trường hợp thông tin đối chiếu không khớp đúng hoặc người nộp thuế không xác nhận đúng hạn, cơ quan thuế áp dụng công nghệ sinh trắc học để xác thực người đại diện theo pháp luật hoặc chủ hộ kinh doanh. Chi tiết xem tại Điều 6 Thông tư 91/2026/TT-BTC

- Bước 3: Sử dụng hóa đơn điện tử: Sau khi được chấp nhận, doanh nghiệp tiến hành lập hóa đơn điện tử, ký số và gửi đến cơ quan thuế để cấp mã. Sau khi nhận được mã, doanh nghiệp gửi hóa đơn điện tử có mã cho người mua.

6.2 Trường hợp đăng ký chuyển đổi sử dụng HĐĐT có mã của cơ quan thuế

Người nộp thuế đang sử dụng hóa đơn điện tử không có mã nếu có nhu cầu chuyển đổi sang hóa đơn điện tử có mã của cơ quan thuế thì thực hiện theo quy định tại Điều 6 Thông tư 91/2026/TT-BTC . Việc chuyển đổi này cần tuân thủ các bước sau:

Bước 1: Xác định nhu cầu hoặc nhận thông báo từ cơ quan thuế

- Chủ động chuyển đổi: Người nộp thuế tự xác định nhu cầu và thực hiện thủ tục thay đổi thông tin sử dụng hóa đơn điện tử.

- Bị yêu cầu chuyển đổi: Trường hợp được cơ quan thuế thông báo do xác định thuộc diện rủi ro cao về thuế, người nộp thuế phải thực hiện chuyển đổi.

Bước 2: Ngừng sử dụng hóa đơn cũ

- Hóa đơn điện tử không có mã: Dừng sử dụng từ thời điểm cơ quan thuế chấp nhận đăng ký hóa đơn điện tử có mã.

- Hóa đơn giấy: Tiến hành tiêu hủy các hóa đơn giấy đã thông báo phát hành nhưng chưa sử dụng, theo trình tự quy định pháp luật.

Bước 3: Thay đổi thông tin sử dụng hóa đơn

- Thực hiện đăng ký thay đổi thông tin sử dụng hóa đơn điện tử theo hướng dẫn

- Đăng ký thông qua Cổng thông tin điện tử của Cục Thuế hoặc qua nhà cung cấp hóa đơn điện tử được ủy quyền.

Bước 4: Cơ quan thuế xác nhận đăng ký

- Sau khi nộp hồ sơ thay đổi, cơ quan thuế sẽ xét duyệt và gửi thông báo chấp nhận hoặc từ chối việc đăng ký. Trong thời hạn tối đa 10 ngày làm việc, người nộp thuế phải hoàn tất việc chuyển đổi.

Bước 5: Sử dụng hóa đơn điện tử có mã của cơ quan thuế

- Lập hóa đơn điện tử, gửi đến cơ quan thuế để cấp mã xác thực.Sau khi được cấp mã, gửi hóa đơn đến khách hàng.

Lưu ý: Sau 12 tháng sử dụng hóa đơn điện tử có mã, nếu có nhu cầu quay lại sử dụng hóa đơn điện tử không có mã, người nộp thuế có thể thực hiện thay đổi thông tin đăng ký hóa đơn. Cơ quan thuế căn cứ quy định tại Điều 6 Nghị định số 254/2026/NĐ-CP và quy định tại Thông tư số 94/2026/TT-BTC để xem xét, chấp nhận hoặc không chấp nhận

7. Những lưu ý khi sử dụng hóa đơn điện tử có mã của cơ quan thuế

- Quản lý tài khoản: Doanh nghiệp cần quản lý chặt chẽ tên và mật khẩu của các tài khoản đã được cơ quan thuế cấp để đảm bảo an toàn thông tin.

- Đảm bảo tính chính xác: Khi lập hóa đơn, cần đảm bảo thông tin chính xác và đầy đủ theo quy định để tránh sai sót và các vấn đề pháp lý.

- Lưu trữ hóa đơn: Hóa đơn điện tử cần được lưu trữ theo quy định của pháp luật về kế toán và thuế, đảm bảo khả năng tra cứu khi cần thiết.

- Xử lý sai sót: Trường hợp phát hiện sai sót trên hóa đơn điện tử đã gửi, doanh nghiệp cần thực hiện các bước điều chỉnh hoặc thay thế theo hướng dẫn của cơ quan thuế.

8. Một số câu hỏi thường gặp về hóa đơn điện tử có mã của cơ quan thuế

Xử lý thế nào khi hóa đơn điện tử có mã của cơ quan thuế bị sai sót?

Khi phát hiện sai sót, doanh nghiệp cần thông báo với cơ quan thuế và thực hiện lập hóa đơn điều chỉnh hoặc thay thế theo quy định.

Tham khảo: Cách xử lý, hủy hóa đơn điện tử viết sai theo quy định mới nhất

Hóa đơn điện tử có mã được lưu trữ như thế nào?

Hóa đơn điện tử phải được lưu trữ dưới dạng điện tử trên hệ thống của doanh nghiệp hoặc nhà cung cấp dịch vụ. Hóa đơn lưu trữ cần đảm bảo an toàn, dễ dàng tra cứu và đủ thời gian lưu trữ theo quy định pháp luật.

Cơ quan thuế có thể từ chối cấp mã hóa đơn không?

Có. Trường hợp doanh nghiệp lập hóa đơn có sai sót về thông tin, không đầy đủ hoặc không hợp lệ, cơ quan thuế sẽ từ chối cấp mã và thông báo lỗi để doanh nghiệp chỉnh sửa, gửi lại.

Kết luận

Việc nắm rõ các quy định và quy trình liên quan đến hóa đơn điện tử có mã của cơ quan thuế sẽ giúp doanh nghiệp hoạt động hiệu quả, tuân thủ pháp luật và nâng cao uy tín trên thị trường. MISA AMIS hy vọng những chia sẻ trong bài viết sẽ giúp bạn đọc hiểu rõ về loại hóa đơn điện tử có mã của cơ quan thuế và các nghiệp vụ liên quan. Sử dụng phần mềm kế toán có kết nối hóa đơn điện tử như phần mềm kế toán online MISA AMIS là lựa chọn cần thiết để thu được những lợi ích trong quá trình sử dụng hóa đơn điện tử.

- Kết nối trực tiếp phần mềm hoá đơn điện tử, giúp phát hành hóa đơn điện tử ngay trên phần mềm và tự động hạch toán doanh thu ngay khi lập hóa đơn điện tử;

- Khởi tạo mẫu hoá đơn điện tử từ bộ có sẵn: Chương trình có sẵn kho mẫu hóa đơn từ cơ bản đến đặc thù từng doanh nghiệp, đáp ứng nhu cầu sử dụng đa dạng, cho phép đơn vị lấy về sử dụng mà không mất công thiết kế lại;

Ngoài ra, phần mềm kế toán online MISA AMIS còn có nhiều tính năng, tiện ích thông minh nổi bật khác như: Tự động tổng hợp số liệu để lập tờ khai thuế, báo cáo tài chính; tự động đối chiếu phát hiện sai lệch để đưa ra cảnh báo;…

Mời Quý Doanh nghiệp, Anh/Chị kế toán doanh nghiệp đăng ký sử dụng miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS để thực tế trải nghiệm.

![]()