Chuyển đổi hóa đơn điện tử thành hóa đơn giấy là nghiệp vụ được nhiều doanh nghiệp thực hiện để phục vụ lưu trữ, kế toán hoặc theo yêu cầu của cơ quan có thẩm quyền. Tuy nhiên, việc chuyển đổi phải đáp ứng đúng quy định của Nghị định 254/2026/NĐ-CP và không làm thay đổi giá trị pháp lý của hóa đơn điện tử. Bài viết dưới đây của MISA AMIS sẽ giúp bạn hiểu rõ các trường hợp được chuyển đổi, giá trị pháp lý, cách thực hiện và những lưu ý quan trọng.

1. Hóa đơn điện tử chuyển đổi là gì?

Hóa đơn điện tử chuyển đổi là hóa đơn được in từ hóa đơn điện tử sang hóa đơn giấy theo quy định của pháp luật. Tùy vào mục đích và nhu cầu sử dụng mà người lập hóa đơn có thể chuyển đổi từ dạng hóa đơn điện tử trên sang hóa đơn giấy

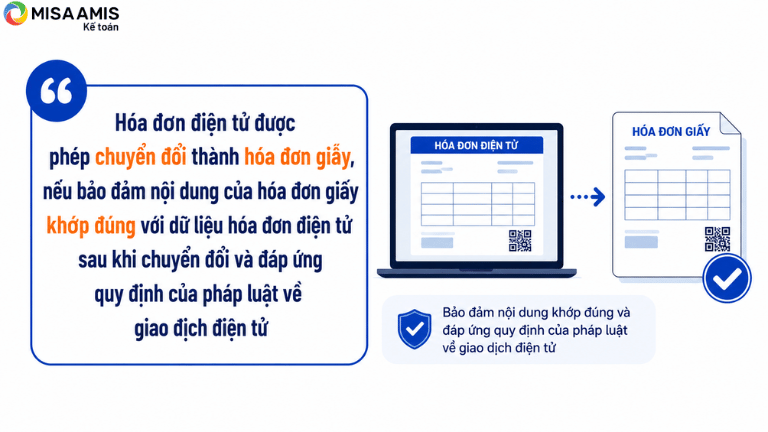

Căn cứ Điều 5 Nghị định 254/2026/NĐ-CP, hóa đơn điện tử được phép chuyển đổi thành hóa đơn giấy, nếu bảo đảm nội dung của hóa đơn giấy khớp đúng với dữ liệu hóa đơn điện tử sau khi chuyển đổi và đáp ứng quy định của pháp luật về giao dịch điện tử.

Việc chuyển đổi chỉ được thực hiện trong các trường hợp:

- Theo yêu cầu của cơ quan kiểm tra, thanh toán, kiểm tra, điều tra hoặc cơ quan có thẩm quyền theo quy định của pháp luật

- Phục vụ nghiệp vụ kinh tế, tài chính phát sinh như ghi sổ, theo dõi kế toán theo quy định của pháp luật về kế toán. Trong trường hợp này, hóa đơn giấy chỉ có giá trị lưu trữ, trường hợp hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế theo quy định

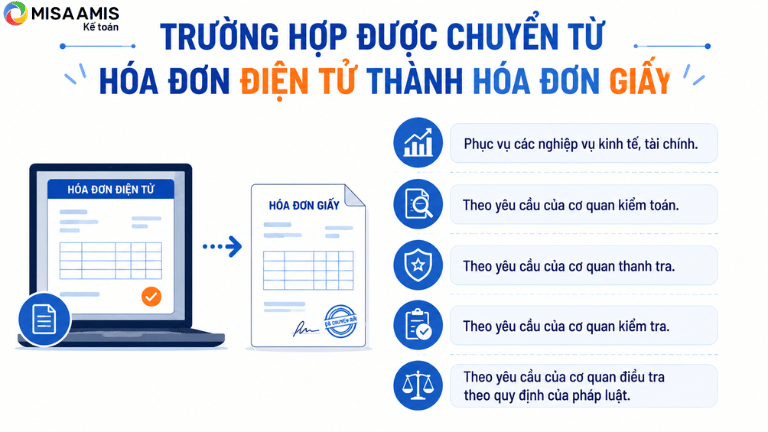

2. Trường hợp nào được chuyển đổi hóa đơn điện tử thành hóa đơn giấy?

Căn cứ theo khoản 4 điều 5 Nghị định 254/2026/NĐ-CP, việc chuyển đổi hóa đơn điện tử, chứng từ điện tử thành hóa đơn, chứng từ giấy được thực hiện trong các trường hợp sau:

- Theo yêu cầu của cơ quan kiểm toán, thanh tra, kiểm tra, điều tra và theo quy định của pháp luật về thanh tra, kiểm tra và điều tra

- Theo nghiệp vụ kinh tế, tài chính phát sinh để phục vụ việc ghi sổ, theo dõi theo quy định của pháp luật về kế toán

3. Giá trị pháp lý của hóa đơn điện tử sau khi chuyển đổi sang hóa đơn giấy

Mặc dù được thể hiện ở dạng văn bản giấy, hóa đơn giấy và bản giấy được chuyển đổi từ hóa đơn điện tử có bản chất và giá trị pháp lý hoàn toàn khác nhau. Doanh nghiệp cần phân biệt rõ hai loại này để sử dụng đúng mục đích, tránh nhầm lẫn trong quá trình lưu trữ, xuất trình chứng từ hoặc thực hiện các giao dịch.

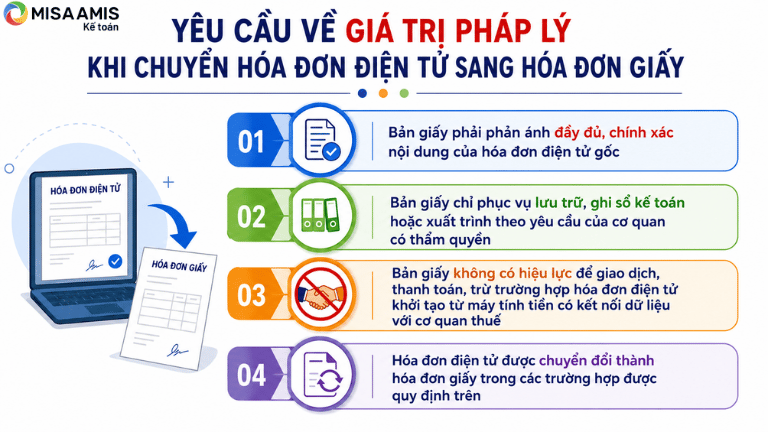

- Bản giấy phải phản ánh đầy đủ, chính xác nội dung của hóa đơn điện tử gốc

- Bản giấy chỉ phục vụ lưu trữ, ghi sổ kế toán hoặc xuất trình theo yêu cầu của cơ quan có thẩm quyền

- Bản giấy không có hiệu lực để giao dịch, thanh toán, trừ trường hợp hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế

- Hóa đơn điện tử được chuyển đổi thành hóa đơn giấy trong các trường hợp được quy định trên

4. Hướng dẫn chuyển đổi hóa đơn điện tử theo quy định mới nhất

Quy định tại khoản 4 điều 5 Nghị định 254/2026/NĐ-CP nêu rõ, doanh nghiệp được chuyển đổi hóa đơn điện tử thành hóa đơn giấy khi phục vụ nghiệp vụ kinh tế, tài chính hoặc theo yêu cầu của cơ quan có thẩm quyền.

Việc chuyển đổi cần bảo đảm nội dung trên bản giấy phản ánh đầy đủ, chính xác thông tin của hóa đơn điện tử gốc và không làm thay đổi dữ liệu hóa đơn.

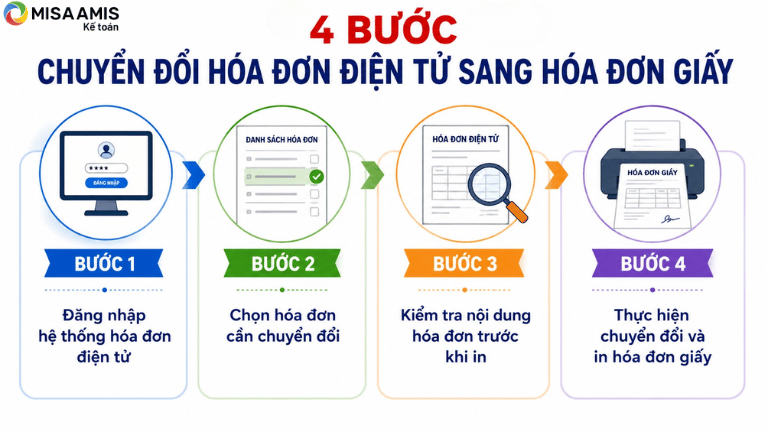

Các bước chuyển đổi bạn có thể tham khảo thêm như sau:

Bước 1: Đăng nhập hệ thống hóa đơn điện tử

Người dùng đăng nhập vào phần mềm hóa đơn điện tử hoặc cổng quản lý hóa đơn của đơn vị đang sử dụng sau đó truy cập danh sách hóa đơn đã phát hành.

Bước 2: Chọn hóa đơn cần chuyển đổi

Tìm kiếm hóa đơn điện tử cần chuyển đổi theo các tiêu chí:

- Mã số hóa đơn

- Số hóa đơn

- Thời gian lập hóa đơn

- Tên người mua hoặc mã số thuế

Sau khi xác định đúng hóa đơn, chọn chức năng Chuyển đổi sang bản giấy, in hóa đơn hoặc chức năng tương đương tùy theo từng phần mềm.

Hiện nay, MISA là một trong những đơn vị được Tổng cục Thuế cấp phép cung cấp hóa đơn điện tử, nổi bật với phần mềm hoá đơn điện tử MISA meInvoice được kết nối trực tiếp với phần mềm kế toán online MISA AMIS. Giải pháp này cho phép kế toán xuất hóa đơn ngay trên phần mềm và tự động đồng bộ dữ liệu, đảm bảo hạch toán chính xác, đầy đủ.

Doanh nghiệp đang chuyển đổi sử dụng hóa đơn điện tử theo 70/2025/NĐ-CP có thể đăng ký trải nghiệm miễn phí phần mềm, tận hưởng giải pháp quản lý tài chính toàn diện và tiện lợi từ MISA.

Bước 3: Kiểm tra nội dung hóa đơn trước khi in

Trước khi chuyển đổi, doanh nghiệp cần kiểm tra toàn bộ thông tin trên hóa đơn để bảo đảm:

- Nội dung trên bản giấy trùng khớp với dữ liệu của hóa đơn điện tử

- Không chỉnh sửa, bổ sung hoặc làm thay đổi bất kỳ thông tin nào trên hóa đơn đã phát hành

- Hóa đơn được lập đúng quy định và còn lưu trữ trên hệ thống

Xem thêm: Cách hủy hóa đơn còn tồn khi chuyển sang hóa đơn điện tử

Bước 4: Thực hiện chuyển đổi và in hóa đơn giấy

Sau khi xác nhận thông tin, hệ thống sẽ tạo bản thể hiện của hóa đơn điện tử dưới dạng giấy để doanh nghiệp:

- Lưu hồ sơ kê toán

- Phục vụ nghiệp vụ kinh tế, tài chính

- Xuất trình theo yêu cầu của cơ quan kiểm toán, thanh tra, kiểm tra, hoặc cơ quan điều tra khi cần thiết

Tải ngay Mẫu số 02:HUY-HĐG – thông báo kết quả huỷ hoá đơn

5. Những lưu ý khi chuyển đổi hóa đơn điện tử

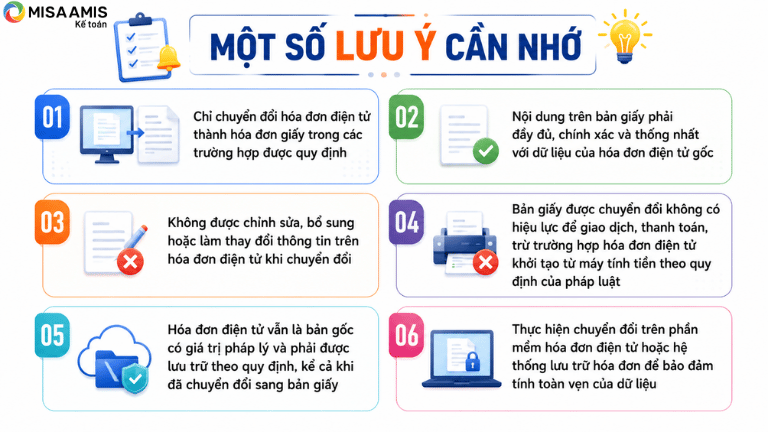

Khi thực hiện chuyển đổi hóa đơn điện tử, kế toán cần lưu ý những điều sau:

- Chỉ chuyển đổi hóa đơn điện tử thành hóa đơn giấy trong các trường hợp được quy định

- Nội dung trên bản giấy phải đầy đủ, chính xác và thống nhất với dữ liệu của hóa đơn điện tử gốc

- Không được chỉnh sửa, bổ sung hoặc làm thay đổi thông tin trên hóa đơn điện tử khi chuyển đổi

- Bản giấy được chuyển đổi không có hiệu lực để giao dịch, thanh toán, trừ trường hợp hóa đơn điện tử khởi tạo từ máy tính tiền theo quy định của pháp luật

- Hóa đơn điện tử vẫn là bản gốc có giá trị pháp lý và phải được lưu trữ theo quy định, kể cả khi đã chuyển đổi sang bản giấy

- Thực hiện chuyển đổi trên phần mềm hóa đơn điện tử hoặc hệ thống lưu trữ hóa đơn để bảo đảm tính toàn vẹn của dữ liệu

6. Những câu hỏi liên quan đến hóa đơn điện tử chuyển đổi

Câu 1: Hóa đơn chuyển đổi có giá trị pháp lý như hóa đơn gốc không?

Trả lời: Bản giấy được chuyển đổi từ hóa đơn điện tử không có hiệu lực để thực hiện giao dịch, thanh toán. Tuy nhiên, quy định này không áp dụng đối với hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế theo quy định của pháp luật.

Câu 2: Có bắt buộc phải đóng dấu và ký trên hóa đơn điện tử chuyển đổi không?

Trả lời: Không. Nghị định 254/2026/NĐ-CP không quy định bản giấy được chuyển đổi từ hóa đơn điện tử phải có dấu của doanh nghiệp hoặc chữ ký của người thực hiện chuyển đổi. Doanh nghiệp chỉ cần bảo đảm việc chuyển đổi được thực hiện đúng quy định và nội dung trên bản giấy phản ánh đầy đủ, chính xác dữ liệu của hóa đơn điện tử gốc.

Câu 3: Có giới hạn số lần chuyển đổi hóa đơn điện tử không?

Trả lời: Nghị định 254/2026/NĐ-CP không quy định giới hạn số lần chuyển đổi hóa đơn điện tử thành hóa đơn giấy. Tuy nhiên, việc chuyển đổi phải được thực hiện trong các trường hợp pháp luật cho phép và bảo đảm nội dung trên bản giấy thống nhất với dữ liệu của hóa đơn điện tử.

Kết luận

Sử dụng hoá đơn điển tử là nhiệm vụ của các doanh nghiệp để đáp ứng lộ trình sử dụng hoá đơn điện tử như đã ban hành của Tổng cục Thuế. Việc lựa chọn phần mềm kế toán có tính năng kết nối với phần mềm hoá đơn điện tử như phần mềm kế toán online MISA AMIS sẽ giúp ích nhiều cho kế toán trong quá trình xử lý công việc hàng ngày. Phần mềm kế toán online MISA AMIS có khả năng:

- Kết nối trực tiếp phần mềm hoá đơn điện tử, cho phép phát hành hoá đơn điện tử theo quy định mới nhất ngay trên phần mềm và tự động hạch toán doanh thu ngay khi lập hóa đơn điện tử;

- Khởi tạo mẫu hoá đơn điện tử từ bộ có sẵn: Chương trình có sẵn kho mẫu hóa đơn từ cơ bản đến đặc thù từng doanh nghiệp, đáp ứng nhu cầu sử dụng đa dạng, cho phép đơn vị lấy về sử dụng mà không mất công thiết kế lại;

- Kiểm tra tình trạng nhà cung cấp có đang được phép hoạt động hay không, giúp giảm thiểu việc kê khai các hóa đơn không hợp lệ.

- Đầy đủ báo cáo tình hình sử dụng hóa đơn: Cho phép in được báo cáo tình hình sử dụng hóa đơn theo tháng, quý, tuân thủ quy định mới nhất về quản lý và sử dụng hóa đơn của Bộ Tài chính.

Ngoài ra, phần mềm kế toán online MISA AMIS còn có nhiều tính năng, tiện ích thông minh nổi bật khác như: Tự động tổng hợp số liệu để lập tờ khai thuế, báo cáo tài chính; tự động đối chiếu phát hiện sai lệch để đưa ra cảnh báo;…

Kính mời Quý Doanh nghiệp, Anh/Chị Kế toán doanh nghiệp đăng ký trải nghiệm miễn phí bản demo phần mềm kế toán online MISA AMIS:

![]()