Hóa đơn điện tử đã trở thành hình thức hóa đơn bắt buộc đối với hầu hết doanh nghiệp, tổ chức và hộ kinh doanh tại Việt Nam, góp phần thúc đẩy chuyển đổi số trong công tác kế toán, thuế và quản lý tài chính. Tuy nhiên, không ít cá nhân và doanh nghiệp vẫn còn băn khoăn về khái niệm, quy định pháp luật, quy trình sử dụng cũng như cách xử lý các tình huống phát sinh trong quá trình lập hóa đơn điện tử

Trong bài viết dưới đây, MISA AMIS sẽ giúp Quý doanh nghiệp hiểu rõ: Hóa đơn điện tử là gì? Tổng hợp toàn bộ quy định về hóa đơn điện tử.

1. Hóa đơn điện tử là gì?

Căn cứ theo Khoản 1 Điều 26 Luật quản lý thuế số 108/2025/Qh15 quy định về hóa đơn điện tử như sau:

“Hóa đơn điện tử là hóa đơn ở dạng dữ liệu điện tử do tổ chức, hộ kinh doanh, cá nhân kinh doanh bán hàng hóa, cung cấp dịch vụ lập để ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật về thuế và pháp luật về kế toán.”

Như vậy, hóa đơn điện tử là loại hóa đơn được lập, ký số và lưu trữ dưới dạng dữ liệu điện tử thay cho hóa đơn giấy truyền thống. Hóa đơn này có giá trị pháp lý tương đương hóa đơn giấy khi đáp ứng đầy đủ các điều kiện theo quy định của pháp luật về thuế và kế toán.

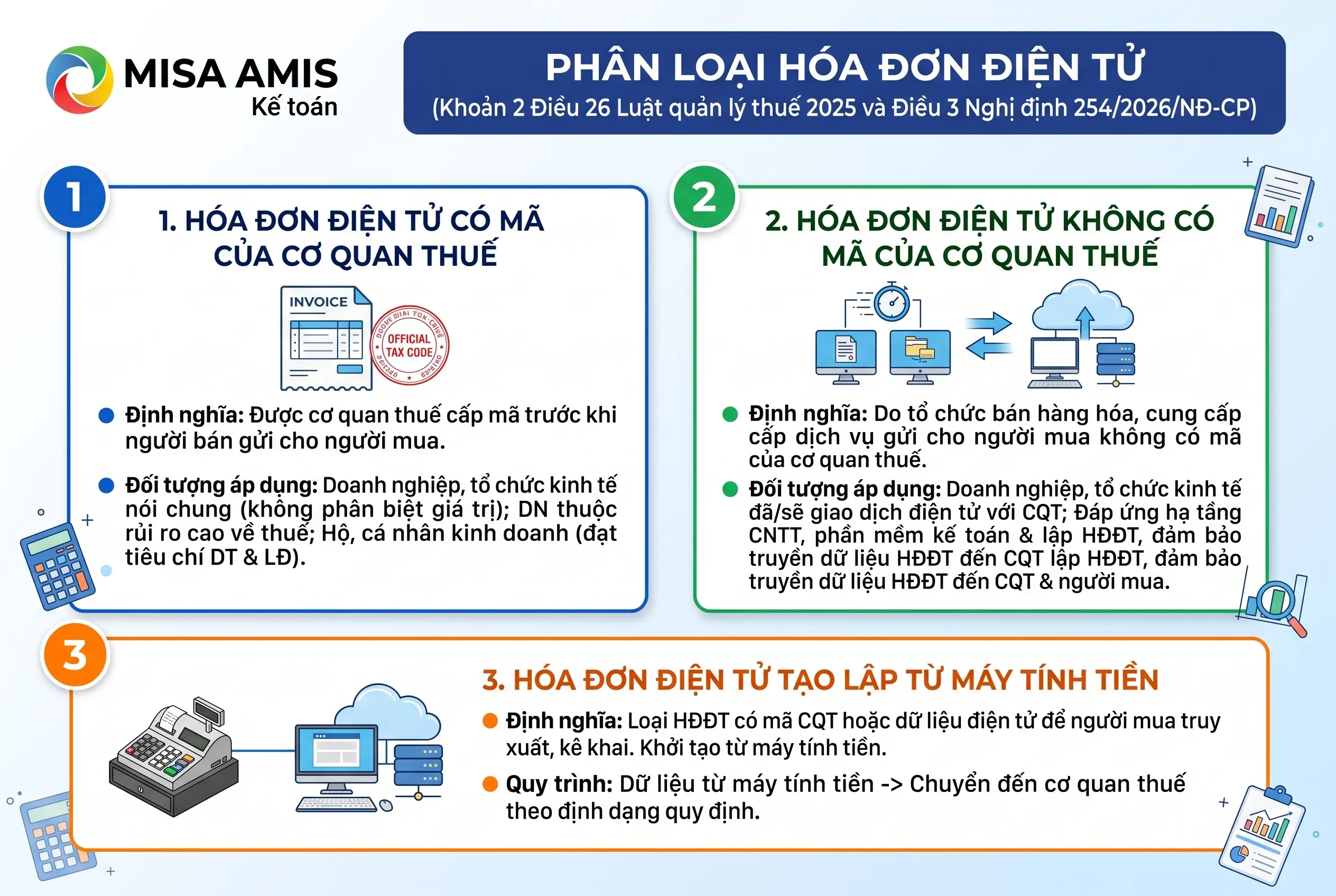

2. Phân loại hóa đơn điện tử

Theo Khoản 2 Điều 26 Luật quản lý thuế 2025 và Điều 3 Nghị định 254/2026/NĐ-CP, hóa đơn điện tử bao gồm:

- Hóa đơn điện tử có mã của cơ quan thuế là hóa đơn điện tử được cơ quan thuế cấp mã trước khi tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ gửi cho người mua.

- Đối tượng áp dụng: Áp dụng cho các doanh nghiệp, tổ chức kinh tế, tổ chức khác không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ; các doanh nghiệp thuộc trường hợp rủi ro cao về thuế; hộ, cá nhân kinh doanh đáp ứng các tiêu chí về doanh thu và số lượng lao động theo quy định.

- Hóa đơn điện tử không có mã của cơ quan thuế là hóa đơn điện tử do tổ chức bán hàng hóa, cung cấp dịch vụ gửi cho người mua không có mã của cơ quan thuế.

- Đối tượng áp dụng: Áp dụng cho các doanh nghiệp, tổ chức kinh tế đã hoặc sẽ thực hiện giao dịch với cơ quan thuế bằng phương tiện điện tử, có hạ tầng công nghệ thông tin đáp ứng yêu cầu, hệ thống phần mềm kế toán và lập HĐĐT, đảm bảo việc truyền dữ liệu HĐĐT đến người mua và cơ quan thuế

-

Hóa đơn điện tử được tạo lập từ máy tính tiền có kết nối với cơ quan thuế (gọi tắt là hóa đơn điện tử từ máy tính tiền) là loại hóa đơn có mã của cơ quan thuế hoặc chứa dữ liệu điện tử để người mua có thể truy xuất, kê khai thông tin hóa đơn điện tử khởi tạo từ máy tính tiền do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập từ hệ thống tính tiền, dữ liệu được chuyển đến cơ quan thuế theo định dạng được quy định.

- Máy tính tiền là hệ thống tính tiền bao gồm một thiết bị điện tử đồng bộ hoặc một hệ thống gồm các thiết bị điện tử kết nối với nhau thông qua giải pháp công nghệ thông tin. Hệ thống này có các chức năng cơ bản như: tính tiền, ghi nhận giao dịch bán hàng, và lưu trữ dữ liệu doanh thu.

Lưu ý: Việc lựa chọn sử dụng HĐĐT có mã hoặc không có mã của cơ quan thuế phụ thuộc vào đặc điểm và điều kiện cụ thể của từng doanh nghiệp, tổ chức, cũng như các quy định pháp luật hiện hành.

Xem thêm: Tổng hợp 10+ mẫu hóa đơn điện tử

3. Ưu và nhược điểm của hóa đơn điện tử

Ưu điểm:

- Tiết kiệm chi phí và thời gian: Giảm thiểu các thủ tục hành chính như in ấn, vận chuyển, lưu trữ hóa đơn giấy, giúp tiết kiệm đến 70% thời gian cho các bước phát hành và 80% chi phí cho mỗi hóa đơn.

- Quản lý dễ dàng: Hỗ trợ quản lý tập trung hóa đơn, đặc biệt hiệu quả với các doanh nghiệp có nhiều chi nhánh, giảm rủi ro thất lạc và tiết kiệm không gian lưu trữ.

- An toàn và bảo mật: Giảm nguy cơ làm giả hóa đơn, nâng cao tính minh bạch và chính xác trong giao dịch.

- Ngăn chặn gian lận thuế: Sử dụng HĐĐT giúp cơ quan thuế kịp thời phát hiện và ngăn chặn hóa đơn từ các doanh nghiệp bỏ trốn, gian lận hoặc trốn thuế.

Nhược điểm: Dù mang lại nhiều lợi ích vượt trội, hóa đơn điện tử (HĐĐT) vẫn tồn tại một số hạn chế nhất định, đặc biệt khi áp dụng rộng rãi trong các doanh nghiệp và tổ chức:

- Doanh nghiệp cần đầu tư phần mềm, hệ thống công nghệ thông tin và đào tạo nhân sự, gây áp lực tài chính, đặc biệt với doanh nghiệp nhỏ.

- Cần có internet và hệ thống ổn định, dễ bị gián đoạn khi gặp sự cố mạng hoặc mất điện.

- Khó khăn cho doanh nghiệp nhỏ: Thiếu nhân sự và kỹ năng sử dụng công nghệ, gây trở ngại trong triển khai.

- Nguy cơ bị xâm nhập, rò rỉ hoặc đánh cắp dữ liệu nếu bảo mật kém.

- Khó khăn trong đồng bộ dữ liệu: Doanh nghiệp lớn hoặc nhiều chi nhánh dễ gặp lỗi trong tích hợp hệ thống.

4. Quy định pháp luật về hóa đơn điện tử tại Việt Nam

4.1. Căn cứ pháp lý

Quy định về hóa đơn điện tử tại Việt Nam được nêu rõ trong các văn bản pháp luật sau đây:

- Luật quản lý thuế số 108/2025/QH15 ban hành 10/12/2025

- Nghị định 254/2026/NĐ-CP: Ban hành quy định chi tiết về hóa đơn và chứng từ, có hiệu lực từ ngày 1/7/2026. Đây là cơ sở pháp lý bắt buộc áp dụng hóa đơn điện tử trong hoạt động kinh doanh của doanh nghiệp, tổ chức kinh tế và hộ kinh doanh

- Thông tư 91/2026/TT-BTC: Hướng dẫn thực hiện một số điều của Luật Quản lý thuế và Nghị định số 254/2026/NĐ-CP của Chính phủ quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Quản lý thuế số 108/2025/QH15 về hóa đơn điện tử, chứng từ điện tử

4.2. Đối tượng bắt buộc dùng hóa đơn điện tử

Theo khoản 3, Điều 26 Luật quản lý thuế số 108, đối tượng sử dụng hóa đơn điện tử bao gồm:

- Người nộp thuế sử dụng một trong các loại hóa đơn điện tử sau:

- Hóa đơn điện tử có mã của cơ quan thuế;

- Hóa đơn điện tử không có mã của cơ quan thuế;

- Hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế theo quy định của Chính phủ.

- Hộ kinh doanh, cá nhân kinh doanh không thuộc trường hợp phải sử dụng các loại hóa đơn điện tử nêu trên theo quy định của Chính phủ, cùng với doanh nghiệp, tổ chức kinh tế và các tổ chức khác có nhu cầu sử dụng hóa đơn điện tử theo từng lần phát sinh giao dịch bán hàng hóa, cung cấp dịch vụ. Các đối tượng này phải thực hiện khai thuế và nộp thuế trước khi được cơ quan thuế cấp hóa đơn điện tử có mã cho từng lần phát sinh.

4.3 Nguyên tắc sử dụng hóa đơn điện tử

Theo Điều 4 Nghị định 254/2026/NĐ-CP, việc lập, quản lý và sử dụng hóa đơn điện tử phải tuân thủ các nguyên tắc sau:

- Người bán phải lập hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ và giao cho người mua, kể cả đối với hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, cho, biếu, tặng, trao đổi, trả thay lương, tiêu dùng nội bộ hoặc cho vay, cho mượn (trừ các trường hợp pháp luật quy định không phải lập hóa đơn theo quy định tại Điều 7 Nghị định này).

- Hóa đơn điện tử phải được lập theo đúng định dạng chuẩn dữ liệu, ghi đầy đủ các nội dung bắt buộc theo quy định của pháp luật về thuế, kế toán và phản ánh trung thực, chính xác nghiệp vụ kinh tế phát sinh. Người bán chịu trách nhiệm trước pháp luật về tính chính xác của hóa đơn.

- Khi khấu trừ thuế thu nhập cá nhân, khi thu thuế, phí, lệ phí, tổ chức, cá nhân khấu trừ thuế, tổ chức thu thuế, phí, lệ phí phải lập chứng từ khấu trừ thuế điện tử, biên lai thu thuế, phí, lệ phí điện tử giao cho người có thu nhập bị khấu trừ thuế, người nộp thuế, nộp phí, lệ phí và phải ghi đầy đủ các nội dung theo quy định tại Điều 23 Nghị định này và theo định dạng chuẩn dữ liệu.

- Tổ chức, doanh nghiệp, hộ kinh doanh và cá nhân kinh doanh phải đăng ký sử dụng hóa đơn điện tử với cơ quan thuế trước khi đưa vào sử dụng theo quy định của Bộ Tài chính. Việc quản lý, sử dụng hóa đơn điện tử phải tuân thủ các quy định của pháp luật về giao dịch điện tử, kế toán, thuế, quản lý thuế và các văn bản hướng dẫn có liên quan.

- Dữ liệu hóa đơn, chứng từ điện tử khi bán hàng hóa, cung cấp dịch vụ, dữ liệu chứng từ khi thực hiện các giao dịch nộp thuế, khấu trừ thuế và nộp các khoản thuế, phí, lệ phí là cơ sở để cơ quan thuế quản lý, đối chiếu và cung cấp thông tin cho các tổ chức, cá nhân có liên quan theo quy định của pháp luật.

- Người bán hàng hóa, cung cấp dịch vụ được ủy nhiệm cho bên thứ ba lập hóa đơn điện tử cho hoạt động bán hàng hóa, cung cấp dịch vụ. Bộ trưởng Bộ Tài chính hướng dẫn cụ thể nội dung này.

- Tổ chức thu phí, lệ phí được ủy nhiệm cho bên thứ ba lập biên lai thu phí, lệ phí. Biên lai do bên được ủy nhiệm lập vẫn phải ghi tên của tổ chức thu phí, lệ phí là bên ủy nhiệm. Việc ủy nhiệm phải được lập thành văn bản, trong đó thể hiện đầy đủ các thông tin về mục đích, thời hạn, phương thức thanh toán biên lai ủy nhiệm và phải thông báo cho cơ quan thuế khi thực hiện thông báo phát hành biên lai.

- Trường hợp tổ chức thu thuế, phí, lệ phí và người cung cấp hàng hóa, dịch vụ cùng thực hiện thu các khoản tiền của một khách hàng thì được phép tích hợp biên lai và hóa đơn trên cùng một định dạng điện tử. Hóa đơn điện tử tích hợp phải bảo đảm đầy đủ nội dung của hóa đơn điện tử và biên lai điện tử theo đúng định dạng chuẩn dữ liệu. Các bên có trách nhiệm thỏa thuận đơn vị lập hóa đơn điện tử tích hợp và thông báo với cơ quan thuế quản lý trực tiếp theo quy định. Việc kê khai doanh thu, thuế, phí và lệ phí được thực hiện theo quy định của pháp luật về quản lý thuế.

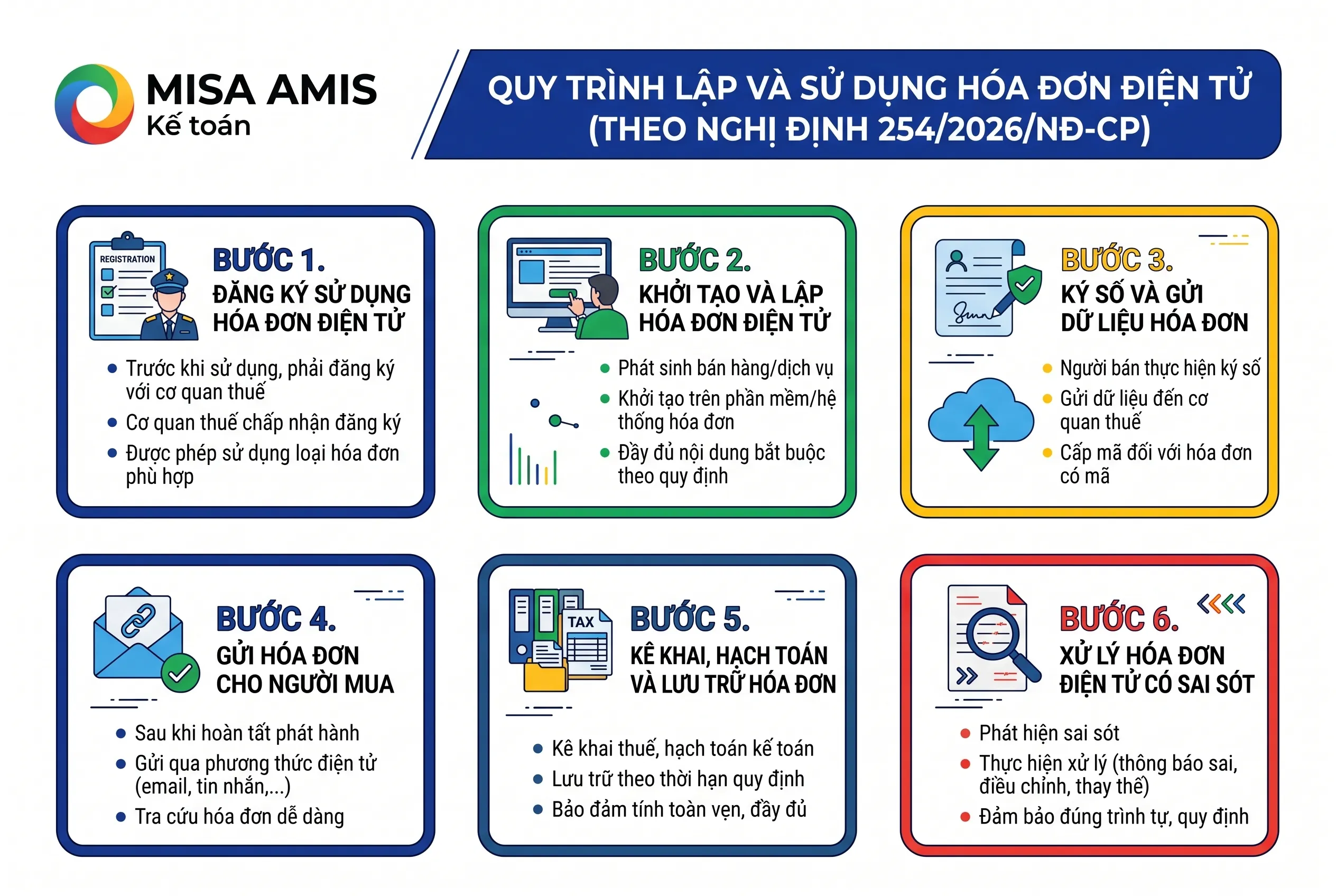

5. Quy trình lập và sử dụng hóa đơn điện tử

Theo Nghị định 254/2026/NĐ-CP, quy trình lập và sử dụng hóa đơn điện tử được thực hiện theo các bước cơ bản sau:

Bước 1. Đăng ký sử dụng hóa đơn điện tử

- Trước khi sử dụng hóa đơn điện tử, doanh nghiệp, tổ chức, hộ kinh doanh và cá nhân kinh doanh phải thực hiện đăng ký với cơ quan thuế theo quy định. Sau khi cơ quan thuế chấp nhận đăng ký, người nộp thuế được phép sử dụng loại hóa đơn điện tử phù hợp với đối tượng áp dụng.

Bước 2. Khởi tạo và lập hóa đơn điện tử

- Khi phát sinh hoạt động bán hàng hóa hoặc cung cấp dịch vụ, người bán khởi tạo hóa đơn điện tử trên phần mềm hóa đơn điện tử hoặc hệ thống đáp ứng quy định về định dạng dữ liệu.

- Hóa đơn phải được lập đầy đủ các nội dung bắt buộc theo quy định của pháp luật về thuế, kế toán và Nghị định 254/2026/NĐ-CP.

Bước 3. Ký số và gửi dữ liệu hóa đơn

- Sau khi lập, người bán thực hiện ký số trên hóa đơn điện tử (đối với trường hợp phải ký số) và gửi dữ liệu hóa đơn đến cơ quan thuế theo phương thức áp dụng đối với từng loại hóa đơn.

- Đối với hóa đơn điện tử có mã của cơ quan thuế, hóa đơn chỉ được sử dụng sau khi được cơ quan thuế cấp mã theo quy định.

Bước 4. Gửi hóa đơn cho người mua

- Sau khi hoàn tất việc phát hành, người bán gửi hóa đơn điện tử cho người mua thông qua phương thức điện tử như email, tin nhắn chứa đường dẫn tra cứu hoặc các hình thức điện tử khác theo thỏa thuận giữa các bên.

Bước 5. Kê khai, hạch toán và lưu trữ hóa đơn

- Người bán và người mua sử dụng hóa đơn điện tử để thực hiện kê khai thuế, hạch toán kế toán và lưu trữ theo thời hạn quy định của pháp luật. Hóa đơn điện tử phải được bảo quản bảo đảm tính toàn vẹn, đầy đủ và có thể tra cứu trong suốt thời gian lưu trữ.

Bước 6. Xử lý hóa đơn điện tử có sai sót (nếu có)

- Trường hợp phát hiện hóa đơn điện tử đã lập có sai sót, người bán thực hiện xử lý theo quy định tại Nghị định 254/2026/NĐ-CP bằng hình thức thông báo hóa đơn lập sai, lập hóa đơn điều chỉnh hoặc lập hóa đơn thay thế tùy từng trường hợp. Việc xử lý phải bảo đảm đúng trình tự, thời hạn và quy định của cơ quan thuế.

6. Một số câu hỏi thường gặp về hóa đơn điện tử

6.1 Bảo quản lưu trữ hóa đơn điện tử như thế nào?

Hóa đơn điện tử phải được bảo quản và lưu trữ bằng phương tiện điện tử, đảm bảo:

- Dữ liệu phải được bảo vệ khỏi truy cập trái phép, đảm bảo tính toàn vẹn và không bị thay đổi trong suốt thời gian lưu trữ.

- Tuân thủ theo quy định của pháp luật kế toán về thời gian lưu trữ chứng từ.

- Hóa đơn điện tử phải sẵn sàng để in ra giấy hoặc tra cứu khi cần thiết.

6.2 Tra cứu hóa đơn điện tử hợp lệ ở đâu?

Để kiểm tra tính hợp lệ của hóa đơn điện tử, bạn có thể truy cập Cổng thông tin hóa đơn điện tử của Cục Thuế tại địa chỉ: https://hoadondientu.gdt.gov.vn/

6.3 Làm thế nào để hủy hóa đơn điện tử đã lập sai?

Theo Nghị định 254/2026/NĐ-CP, khi phát hiện hóa đơn điện tử đã lập có sai sót, người bán không thực hiện hủy hóa đơn như quy định trước đây. Thay vào đó, tùy theo từng trường hợp cụ thể, việc xử lý được thực hiện theo một trong các phương thức sau:

- Thông báo hóa đơn lập sai nếu hóa đơn chỉ sai một số thông tin không ảnh hưởng đến giá trị pháp lý của hóa đơn theo quy định.

- Lập hóa đơn điện tử điều chỉnh đối với các trường hợp cần điều chỉnh thông tin hoặc giá trị trên hóa đơn đã lập.

- Lập hóa đơn điện tử thay thế khi cần thay thế toàn bộ nội dung của hóa đơn đã lập sai.

Việc lựa chọn phương thức xử lý phụ thuộc vào tính chất của sai sót và phải thực hiện theo đúng trình tự, thủ tục được quy định tại Nghị định 254/2026/NĐ-CP và các văn bản hướng dẫn của Bộ Tài chính.

Đọc thêm: Cách xử lý hóa đơn điện tử viết sai theo quy định mới nhất

Kết luận

Sử dụng hóa đơn điện tử với nhiều lợi ích vượt trội kể trên sẽ giúp doanh nghiệp hạn chế sai sót và bị xử lý vi phạm. Ngoài việc xem xét chuyển sang sử dụng hoá đơn điện tử, các doanh nghiệp cũng cần xem xét sử dụng thêm phần mềm hỗ trợ cho bộ phận kế toán hoặc chuyển đổi sang sử dụng các phần mềm tiên tiến, thông minh thế hệ mới có khả năng kết nối trực tiếp giữa phần mềm kế toán và phần mềm hoá đơn điện tử để công tác kế toán trong doanh nghiệp đơn giản, nhanh chóng và vẫn đảm bảo tính chính xác.

Hiện nay trên thị trường có một số phần mềm kế toán đã đáp ứng được những tính năng này như phần mềm kế toán online MISA AMIS:

- Khởi tạo mẫu hoá đơn điện tử từ bộ có sẵn: Chương trình có sẵn kho mẫu hóa đơn từ cơ bản đến đặc thù từng doanh nghiệp, đáp ứng nhu cầu sử dụng đa dạng, cho phép đơn vị lấy về sử dụng mà không mất công thiết kế lại;

- Dễ dàng đồng bộ dữ liệu từ phần mềm hóa đơn điện tử để hạch toán tự động, đảm bảo chính xác, nhanh chóng

- Kiểm tra tình trạng thông báo phát hành hóa đơn: Giúp kiểm soát được các tình trạng của Thông báo phát hành hóa đơn, từ đó tránh được việc bị phạt do phát hành HĐĐT khi chưa có hiệu lực;

- Đầy đủ báo cáo tình hình sử dụng hóa đơn: Cho phép in được báo cáo tình hình sử dụng hóa đơn theo tháng, quý, tuân thủ quy định mới nhất về quản lý và sử dụng hóa đơn của Bộ Tài chính.

Ngoài ra, phần mềm kế toán online MISA AMIS còn có nhiều tính năng, tiện ích khác giúp ích cho bộ phận kế toán doanh nghiệp trong quá trình thực hiện công việc.

Kính mời Quý Doanh nghiệp, Anh/Chị Kế toán doanh nghiệp đăng ký trải nghiệm miễn phí bản demo phần mềm kế toán online MISA AMIS:

![]()