Bước sang năm 2026, ngành dược phẩm Việt Nam tiếp tục khẳng định vị thế là một trong những nhóm ngành tăng trưởng ổn định nhất của nền kinh tế. Quy mô thị trường đã vượt mốc 9 tỷ USD trong nửa đầu năm 2026 và được dự báo cán đích 10 tỷ USD vào cuối năm, cùng với đó là làn sóng doanh nghiệp niêm yết báo lãi tăng trưởng hai chữ số, sự tái cấu trúc mạnh mẽ của các chuỗi nhà thuốc hiện đại, và hành lang pháp lý mới từ Luật Dược sửa đổi 2024.

Bài viết dưới đây MISA AMIS sẽ cập nhật báo cáo ngành dược phẩm Việt Nam 2026, phân tích các xu hướng chính và gợi ý hướng đi cho doanh nghiệp sản xuất, phân phối dược trong giai đoạn mới.

1. Tổng quan ngành dược phẩm Việt Nam 2026

Nếu giai đoạn 2021–2022 là thời kỳ ngành dược phục hồi sau đại dịch, thì năm 2026 mở ra một chu kỳ cạnh tranh mới. Nhu cầu chăm sóc sức khỏe tiếp tục tăng, nhưng doanh nghiệp không thể chỉ dựa vào tăng trưởng tự nhiên của thị trường. Áp lực hiện nay đến từ nhiều phía: yêu cầu nâng chuẩn sản xuất, cạnh tranh đấu thầu, kiểm soát thuốc kê đơn, sự mở rộng của chuỗi nhà thuốc, thay đổi hành vi người tiêu dùng và yêu cầu minh bạch trong quản lý bán lẻ dược phẩm.

Theo SHS Research, thị trường dược toàn Open command pacầu đạt khoảng 1,67 nghìn tỷ USD năm 2025 và dự kiến tăng trưởng 5–8%/năm đến năm 2030. Riêng Việt Nam được đánh giá còn nhiều dư địa nhờ dân số già hóa, bệnh không lây nhiễm gia tăng, chi tiêu chăm sóc sức khỏe tăng, độ bao phủ bảo hiểm y tế mở rộng và xu hướng chuyển đổi số trong y tế.

Tuy nhiên, điểm cần nhấn mạnh là tăng trưởng ngành không đồng nghĩa mọi doanh nghiệp đều tăng trưởng. Vietnam Report ghi nhận trong 9 tháng đầu năm 2025, 60,7% doanh nghiệp nhóm Dược – Thiết bị y tế, Chăm sóc sức khỏe và Bệnh viện tư nhân có doanh thu tăng, nhưng tỷ lệ doanh nghiệp tăng lợi nhuận chỉ đạt 42,9%, trong khi 35,7% ghi nhận lợi nhuận giảm. Điều này cho thấy ngành vẫn tăng, nhưng biên lợi nhuận và năng lực thích ứng giữa các doanh nghiệp đã bắt đầu phân hóa mạnh.

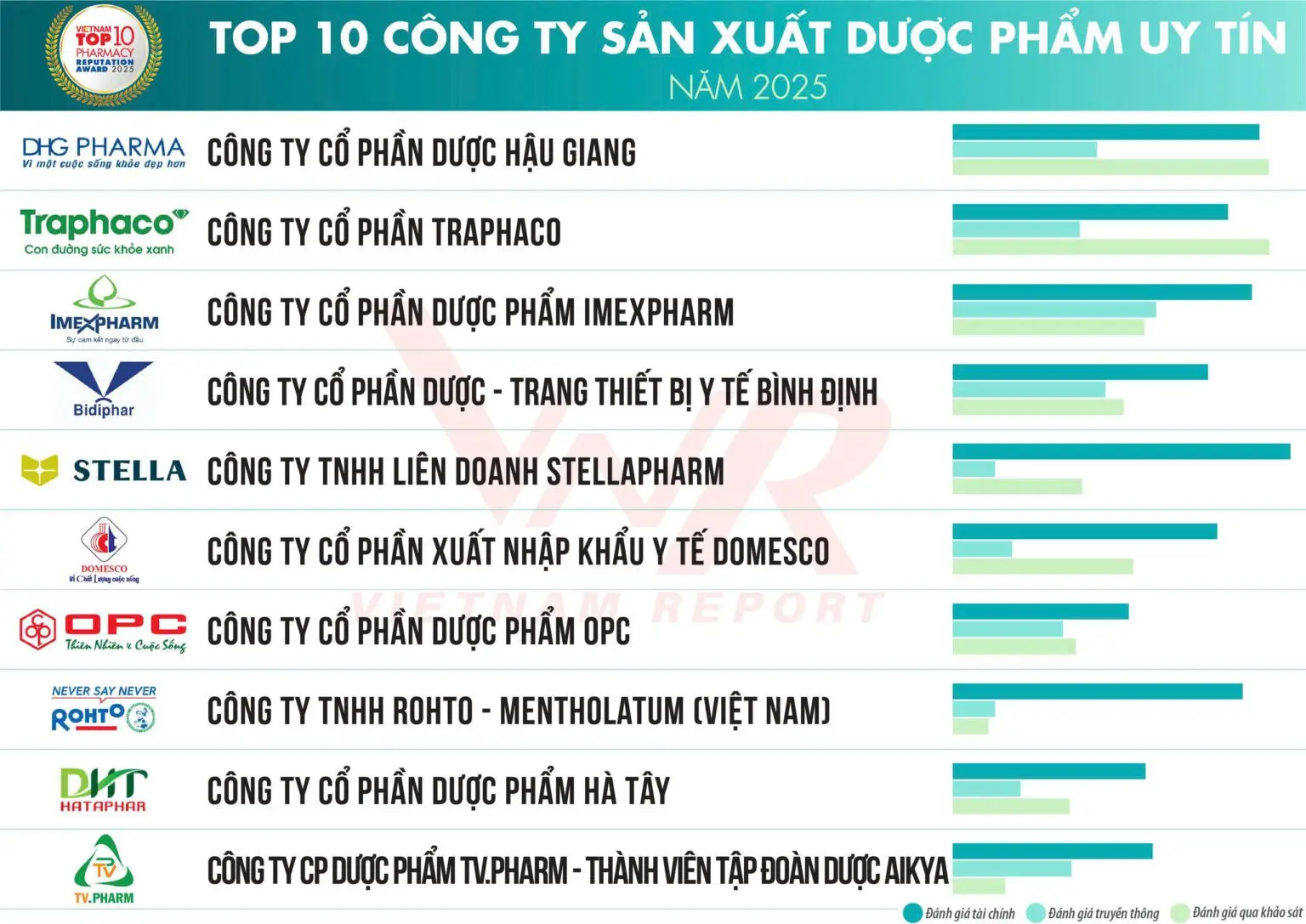

1.1. Nhóm doanh nghiệp đầu ngành duy trì đà tăng trưởng hai chữ số

Theo thống kê từ báo cáo tài chính của 33 doanh nghiệp dược niêm yết, có tới 23 doanh nghiệp ghi nhận lợi nhuận tăng trưởng ngay trong quý I/2026, trong đó nhiều đơn vị duy trì mức tăng hai chữ số, đưa cổ phiếu ngành dược trở lại “đường đua” như một nhóm cổ phiếu phòng thủ được dòng tiền ưa chuộng giữa lúc thị trường chứng khoán biến động quanh vùng đỉnh.

Dược Hậu Giang (DHG) tiếp tục là quán quân lợi nhuận toàn ngành. Quý I/2026, doanh nghiệp đạt lợi nhuận sau thuế hơn 315 tỷ đồng, tăng gần 19% so với cùng kỳ dù doanh thu chỉ tăng nhẹ, nhờ biên lợi nhuận cải thiện khi giá vốn và chi phí bán hàng được tiết giảm. Sang quý II, doanh thu DHG đạt 1.363 tỷ đồng (tăng 15%), lợi nhuận sau thuế tăng 26% lên 299 tỷ đồng. Lũy kế 6 tháng đầu năm, DHG đạt doanh thu 2.561 tỷ đồng (tăng 8%) và lợi nhuận sau thuế 614 tỷ đồng (tăng 22%), biên lợi nhuận gộp cải thiện từ 49% lên 52% — hoàn thành 46% kế hoạch doanh thu và khoảng 70% kế hoạch lợi nhuận trước thuế cả năm. DHG vẫn giữ chiến lược tăng trưởng thận trọng, duy trì lượng tiền mặt lớn, tỷ lệ cổ tức cao và gần như không vay nợ được xem là cổ phiếu phòng thủ tiêu biểu, đồng thời hưởng lợi lớn từ hệ thống nhà máy tiêu chuẩn cao và sự hỗ trợ của cổ đông chiến lược Taisho.

Traphaco (TRA) cũng ghi nhận kết quả tích cực với lợi nhuận sau thuế quý I/2026 đạt 68 tỷ đồng, tăng mạnh 43% so với cùng kỳ.

Imexpharm (IMP) – doanh nghiệp dẫn đầu về tiêu chuẩn EU-GMP có lợi nhuận quý I/2026 tăng trên 10%, đạt 82 tỷ đồng. Tuy nhiên sang quý II, doanh thu thuần giảm hơn 11% do tăng trưởng chậm lại ở cả hai kênh OTC và ETC; lũy kế 6 tháng, doanh thu thuần đạt 1.108 tỷ đồng, giảm 10% so với cùng kỳ, chủ yếu do biến động chính sách quản lý bán lẻ khiến doanh thu OTC giảm 13% và cạnh tranh gia tăng ở phân khúc thuốc EU-GMP khiến doanh thu kênh bệnh viện giảm 9%. Dù vậy, các chỉ số sinh lời vẫn cải thiện tích cực: biên lợi nhuận gộp đạt 41,7% (tăng 1,9 điểm %), biên EBITDA đạt 24,6% (tăng 2,7 điểm %) nhờ tối ưu vận hành. Đáng chú ý, tháng 6/2026, Livzon Pharmaceutical Group (Trung Quốc) chính thức cử 2 đại diện tham gia HĐQT Imexpharm, mở ra hợp tác phát triển sản phẩm giá trị cao và chuyển giao công nghệ sản xuất một tín hiệu cho làn sóng vốn ngoại đổ vào ngành dược nội địa.

Domesco (DMC) ghi nhận lợi nhuận quý I/2026 tăng trên 10%, đạt 53 tỷ đồng.

Bidiphar (DBD) đạt 80 tỷ đồng lợi nhuận quý I, gần tương đương cùng kỳ nhưng vẫn nằm trong nhóm dẫn đầu về biên lợi nhuận gộp.

1.2. Thách thức: phụ thuộc nguyên liệu nhập khẩu và cạnh tranh chính sách

Ngành dược vẫn đối mặt rủi ro từ việc phụ thuộc lớn vào nguồn nguyên liệu nhập khẩu từ Trung Quốc và Ấn Độ, khiến doanh nghiệp chịu áp lực về tỷ giá, chi phí logistics và nguy cơ gián đoạn chuỗi cung ứng. Bên cạnh đó, các thay đổi trong chính sách quản lý bán lẻ dược phẩm gần đây cũng tạo áp lực nhất thời lên sức mua tại kênh nhà thuốc, quầy thuốc, phòng khám.

Tổ chức bán hàng hiệu quả cho doanh nghiệp phân phối dược phẩm với MISA AMIS CRM

Các doanh nghiệp dược phẩm theo mô hình phân phối thường gặp phải những khó khăn liên quan đến kiểm soát chương trình khuyến mãi, quản lý nhân viên đi tuyến, quản lý sản phẩm, hàng tồn kho,… Với MISA AMIS CRM:

|

2. Quy mô thị trường dược phẩm Việt Nam và triển vọng 2030

2.1. Thị trường vượt mốc 9 tỷ USD, hướng tới 10 tỷ USD năm 2026

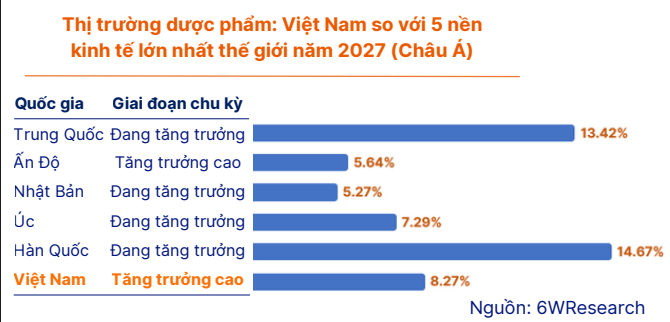

Tổng giá trị thị trường dược phẩm Việt Nam đã tăng từ 2,7 tỷ USD năm 2015 lên 7 tỷ USD năm 2025. Riêng nửa đầu năm 2025, thị trường ước đạt hơn 9 tỷ USD (khoảng 231 nghìn tỷ đồng), tăng 9% so với cùng kỳ, và được dự báo sẽ đạt quy mô 8-10 tỷ USD trong năm 2026 với tốc độ tăng trưởng 8-10%/năm tiếp tục đưa Việt Nam trở thành điểm đến hấp dẫn với các tập đoàn dược phẩm toàn cầu.

2.2. Hành lang pháp lý mới: Luật Dược sửa đổi 2024

Luật Dược sửa đổi 2024, có hiệu lực từ 1/7/2025, được xem là động lực chính sách quan trọng khi rút ngắn quy trình đăng ký thuốc — giải quyết một trong những nút thắt lớn nhất của ngành trong giai đoạn 2019-2022 (khi số đăng ký thuốc mới giảm mạnh từ 3.703 hồ sơ năm 2019 xuống còn 1.155 năm 2021). Việc rút ngắn thủ tục giúp doanh nghiệp mở rộng danh mục sản phẩm nhanh hơn và giảm áp lực khan hiếm nguồn cung từng đè nặng lên các nhà thuốc truyền thống.

2.3. Nhập khẩu dược phẩm: Pháp dẫn đầu, tăng trưởng chậm lại

Theo Trung tâm Thông tin Công nghiệp và Thương mại (Bộ Công Thương), lũy kế 8 tháng năm 2025, kim ngạch nhập khẩu dược phẩm của Việt Nam đạt gần 2,8 tỷ USD, tăng 1,9% so với cùng kỳ 2024. Pháp là thị trường cung cấp dược phẩm lớn nhất cho Việt Nam, chiếm 11,6% tổng kim ngạch nhập khẩu nhóm hàng này với 325,12 triệu USD trong 8 tháng, dù giảm 11% so với cùng kỳ năm trước.

3. Tình hình nhập khẩu dược phẩm của Việt Nam

Việt Nam vẫn phụ thuộc đáng kể vào nguồn thuốc và nguyên phụ liệu nhập khẩu, đặc biệt ở các nhóm thuốc chuyên khoa, thuốc biệt dược, nguyên liệu sản xuất và một số sản phẩm có yêu cầu công nghệ cao. Dữ liệu thị trường dược phẩm và nguyên phụ liệu 12 tháng năm 2025 ước tính kim ngạch nhập khẩu dược phẩm vào Việt Nam đạt khoảng 4.295,7 triệu USD.

Theo thống kê sơ bộ từ cơ quan hải quan, nhập khẩu dược phẩm năm 2025 đạt gần 4,3 tỷ USD, giảm 2,4% so với năm 2024; riêng tháng 12/2025 đạt 449,18 triệu USD, tăng 58,4% so với tháng trước nhưng giảm 13,3% so với cùng kỳ.

Điểm đáng chú ý là tốc độ tăng nhập khẩu có dấu hiệu chậm lại, một phần do sản xuất trong nước phát triển và dần thay thế một phần hàng nhập khẩu. Đây là tín hiệu tích cực cho doanh nghiệp nội địa, nhưng cũng cho thấy áp lực nâng chuẩn sản xuất ngày càng rõ: muốn thay thế hàng nhập khẩu hoặc tham gia sâu hơn vào kênh bệnh viện, doanh nghiệp cần năng lực sản xuất, kiểm nghiệm, nghiên cứu phát triển và quản trị chất lượng cao hơn.

4. Kết quả kinh doanh ngành dược: Tăng trưởng nhưng phân hóa rõ

Bức tranh kinh doanh ngành dược năm 2025–2026 không còn đồng đều như giai đoạn phục hồi sau dịch. Nhóm doanh nghiệp đầu ngành có danh mục sản phẩm tốt, hệ thống phân phối mạnh, biên lợi nhuận ổn định và chiến lược chuyển đổi rõ ràng tiếp tục tăng trưởng. Ngược lại, doanh nghiệp quy mô nhỏ, danh mục sản phẩm kém cạnh tranh hoặc chi phí vận hành cao dễ bị bào mòn lợi nhuận.

4.1. Nhóm sản xuất dược phẩm lấy lại đà tăng trưởng

Vietnam Report nhận định sau năm 2024 “hụt hơi”, nhóm doanh nghiệp dẫn đầu về sản xuất dược phẩm đã lấy lại phong độ trong 9 tháng đầu năm 2025, với mức tăng trưởng doanh thu và lợi nhuận hai chữ số nhờ danh mục sản phẩm hợp lý. Tuy nhiên, một số doanh nghiệp chưa có lợi thế vượt trội về quy mô hoặc cấu trúc vận hành vẫn chứng kiến lợi nhuận sụt giảm do áp lực chi phí và hiệu quả đầu tư.

Trường hợp Dược Hậu Giang cho thấy doanh nghiệp đầu ngành vẫn duy trì được vị thế nhờ quy mô, danh mục sản phẩm và năng lực vận hành. Theo báo cáo thường niên 2025, Dược Hậu Giang ghi nhận doanh thu thuần 5.267 tỷ đồng, tăng 8% so với 2024; lợi nhuận sau thuế đạt 852 tỷ đồng, tăng 9%.

4.2. Traphaco chuyển từ tăng trưởng doanh thu sang tái cấu trúc nền tảng

Traphaco là ví dụ cho hướng đi mới của doanh nghiệp dược nội địa: không chỉ tăng doanh thu, mà còn tái cấu trúc logistics, phân phối và chuyển đổi số. Năm 2025, Traphaco ghi nhận doanh thu thuần hợp nhất 2.657 tỷ đồng, hoàn thành 105% kế hoạch và tăng 13%; lợi nhuận sau thuế đạt 278 tỷ đồng, tăng 8%. Doanh nghiệp cũng đưa ra thị trường 18 sản phẩm mới và tiếp tục mở rộng mô hình bán hàng đa kênh, bao gồm kênh chuỗi, thương mại điện tử và các nhóm sản phẩm chiến lược.

Bước sang năm 2026, Traphaco đặt kế hoạch doanh thu thuần 2.923 tỷ đồng, lợi nhuận sau thuế 306 tỷ đồng, đưa ra thị trường 19 sản phẩm mới và đầu tư dự án nhà máy thuốc dạng rắn đạt chuẩn EU-GMP tại Hưng Yên với công suất dự kiến 900 triệu viên/năm.

4.3. Imexpharm phản ánh rõ áp lực của kênh OTC và ETC

Imexpharm cho thấy một thực tế đáng chú ý: ngay cả doanh nghiệp có nền tảng sản xuất tốt cũng chịu ảnh hưởng khi thị trường chậm lại và quy định kênh bán lẻ thay đổi. Trong quý 2/2026, Imexpharm ghi nhận doanh thu thuần 562 tỷ đồng, tăng 3% so với quý 1; lũy kế 6 tháng, doanh thu thuần đạt 1.108 tỷ đồng, giảm 10% so với cùng kỳ. Công ty cho biết tăng trưởng toàn thị trường chậm lại; doanh số bán hàng sản xuất trong nước hai quý gần đây chỉ tăng 1–2% so với cùng kỳ theo dữ liệu IQVIA đến hết quý 1/2026.

Điểm cần lưu ý là doanh thu OTC 6 tháng đầu năm 2026 của Imexpharm giảm 13% so với cùng kỳ, chịu ảnh hưởng từ quy định kiểm soát mua bán thuốc kê đơn, hóa đơn điện tử, quản lý thuế hộ kinh doanh và hoạt động thanh tra, kiểm tra chất lượng thuốc, thực phẩm chức năng. Trong khi đó, kênh chuỗi của Imexpharm tăng 17% và kênh ETC phục hồi trong quý 2 với mức tăng 21% so với quý 1.

Điều này phản ánh rõ một xu hướng: doanh nghiệp dược không thể chỉ mở rộng thị trường bằng lực bán truyền thống. Họ cần quản lý tốt từng kênh, từng nhóm khách hàng, từng chính sách bán hàng và từng tuyến phân phối.

5. Xu hướng nâng cấp nhà máy đạt chuẩn EU-GMP

Một trong những xu hướng quan trọng nhất của ngành dược Việt Nam giai đoạn 2026–2030 là nâng chuẩn sản xuất. Theo SHS Research, chỉ khoảng 20/288 nhà máy dược trong nước đạt chuẩn EU-GMP, cho thấy dư địa nâng cấp công nghệ còn rất lớn. Việc sở hữu tiêu chuẩn sản xuất cao được xem là lợi thế quan trọng trong đấu thầu bệnh viện, mở rộng xuất khẩu và cải thiện biên lợi nhuận.

Chuẩn EU-GMP không chỉ là câu chuyện kỹ thuật. Đây là yếu tố ảnh hưởng trực tiếp đến năng lực cạnh tranh của doanh nghiệp trong các kênh có yêu cầu cao như ETC, xuất khẩu, thuốc giá trị cao và nhóm sản phẩm cần chứng minh chất lượng ổn định. Khi chính sách đấu thầu và tiêu chuẩn chất lượng ngày càng chặt chẽ hơn, doanh nghiệp không đầu tư vào sản xuất đạt chuẩn sẽ khó giữ lợi thế dài hạn.

Bên cạnh đó, SHS cũng nhấn mạnh làn sóng “Pharma Patent Cliff” có thể khiến khoảng 207 tỷ USD doanh thu thuốc gốc mất độc quyền đến năm 2037, mở ra cơ hội cho các quốc gia có năng lực sản xuất thuốc generic và biosimilar như Việt Nam.

Đây là cơ hội, nhưng không phải cơ hội dễ nắm bắt. Doanh nghiệp muốn tham gia sâu vào chuỗi giá trị thuốc generic chất lượng cao cần đầu tư bài bản vào R&D, tiêu chuẩn nhà máy, hồ sơ đăng ký, kiểm nghiệm, quản trị chất lượng và năng lực thương mại hóa.

6. Cuộc đua chuỗi nhà thuốc hiện đại

Thị trường bán lẻ dược phẩm hiện đại tiếp tục mở rộng mạnh mẽ. Theo báo cáo của Q&Me, số cửa hàng thuộc các chuỗi nhà thuốc hiện đại đã tăng từ 492 cửa hàng năm 2019 lên 3.459 cửa hàng năm 2025, và chính thức vượt ngưỡng 4.000 điểm bán trong năm 2026 với tổng cộng 4.088 cửa hàng trên toàn quốc.

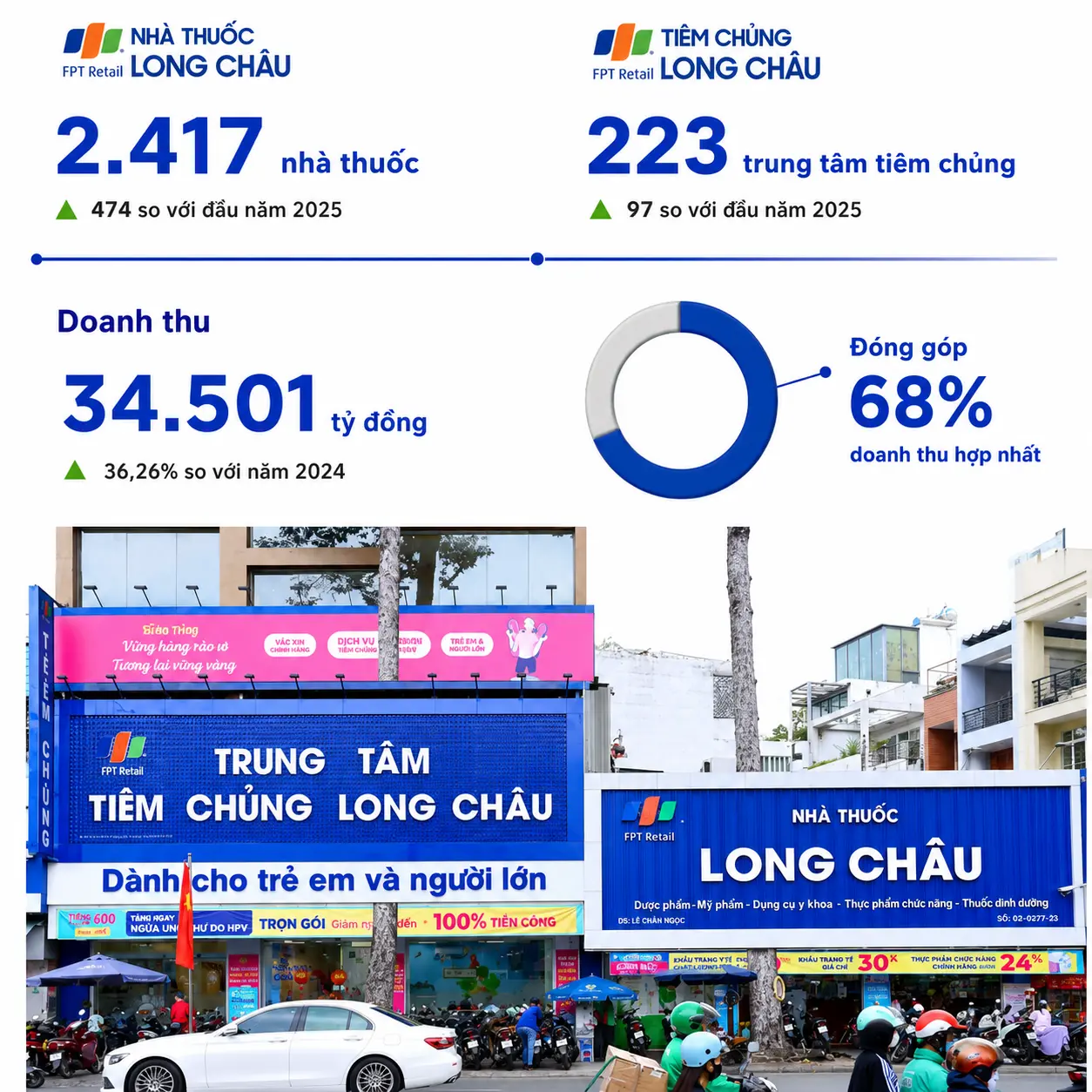

- FPT Long Châu đã bỏ xa các đối thủ, trở thành chuỗi bán lẻ dược phẩm lớn nhất Việt Nam. Từ 8 cửa hàng năm 2017, hệ thống này đạt hơn 2.400 nhà thuốc và 223 trung tâm tiêm chủng vào đầu năm 2026 (tăng thêm 474 nhà thuốc so với đầu năm). Năm 2025, Long Châu đạt doanh thu 34.501 tỷ đồng, tăng 36% và đóng góp tới 68% doanh thu hợp nhất của FPT Retail (FRT), với doanh thu bình quân khoảng 1,2 tỷ đồng/tháng mỗi nhà thuốc. Đầu năm 2026, quỹ đầu tư Creador SDN Bhd cũng đã trở thành nhà đầu tư chiến lược của chuỗi.

- Pharmacity, sau giai đoạn tăng trưởng nóng và khoản lỗ ròng hơn 900 tỷ đồng năm 2023, đã bước vào quá trình tái cấu trúc, thu gọn quy mô về khoảng 1.065-1.100 cửa hàng tập trung tại khu vực trung tâm có hiệu suất cao, thay vì theo đuổi mục tiêu 5.000 cửa hàng từng đặt ra cho năm 2025.

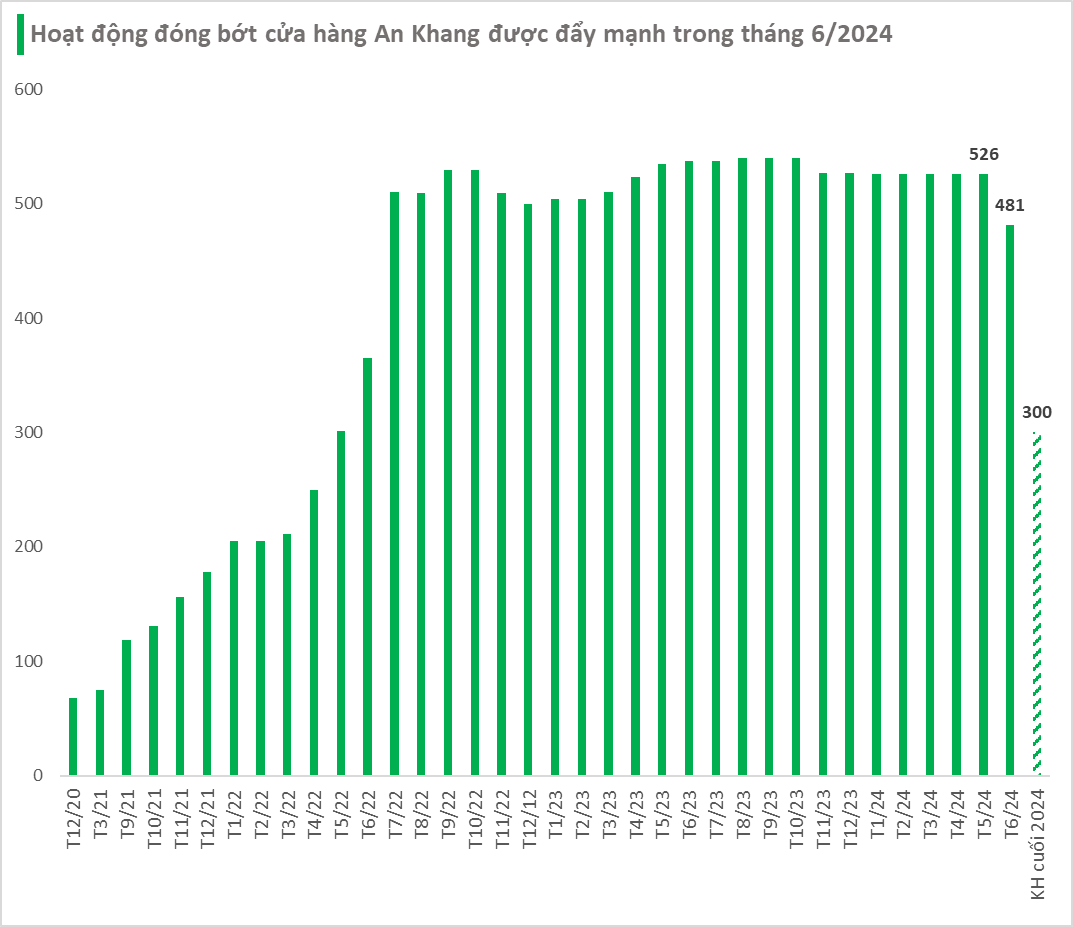

- An Khang (thuộc Thế Giới Di Động) từng đạt đỉnh 526-527 cửa hàng vào giữa năm 2024 nhưng sau đó cắt giảm mạnh còn khoảng 326-415 cửa hàng, tập trung tại TP.HCM và một số tỉnh phía Nam trong chiến lược tái cấu trúc, tối ưu vận hành và chờ thời điểm thích hợp để mở rộng trở lại.

Điểm đáng chú ý trong giai đoạn 2025-2026 là xu hướng dịch chuyển thị trường mục tiêu: khi mật độ bao phủ tại các thành phố Tier 1 đã bão hòa, các chuỗi bắt đầu đẩy mạnh mở rộng sang khu vực tỉnh lẻ, Tier 2 và Tier 3 nơi người dân còn ít tiếp cận với nhà thuốc đầy đủ danh mục sản phẩm.

7. Kênh OTC và ETC thay đổi như thế nào?

Trong giai đoạn 2022, bài cũ nhấn mạnh sự dịch chuyển từ ETC sang OTC do tác động của Covid-19 và thói quen mua thuốc tại nhà thuốc. Đến năm 2026, câu chuyện đã phức tạp hơn. Kênh OTC vẫn quan trọng, nhưng đang chịu áp lực từ quản lý thuốc kê đơn, hóa đơn điện tử, kiểm soát thuế hộ kinh doanh và thanh tra chất lượng thuốc. Trong khi đó, kênh ETC có dấu hiệu phục hồi ở một số doanh nghiệp khi hoạt động đấu thầu, bệnh viện và nhu cầu thuốc điều trị ổn định trở lại.

Xem thêm: OTC và ETC – Kênh bán hàng ngành dược nào hiệu quả hơn?

Với kênh OTC, doanh nghiệp cần chú ý hơn đến:

- Năng lực bao phủ nhà thuốc.

- Chính sách giá và khuyến mại theo từng nhóm khách hàng.

- Khả năng kiểm soát tồn kho, số lô, hạn dùng.

- Dữ liệu sell-in, sell-out tại điểm bán.

- Hiệu quả của trình dược viên đi tuyến.

- Quan hệ với chuỗi nhà thuốc hiện đại.

Với kênh ETC, doanh nghiệp cần tập trung vào:

- Tiêu chuẩn sản xuất.

- Hồ sơ đăng ký thuốc.

- Năng lực đấu thầu.

- Danh mục thuốc điều trị có nhu cầu ổn định.

- Quan hệ chuyên môn với bệnh viện, bác sĩ, cơ sở y tế.

- Khả năng đảm bảo nguồn cung và chất lượng.

Điểm chung của cả hai kênh là yêu cầu quản trị dữ liệu ngày càng cao. Doanh nghiệp dược cần biết sản phẩm nào đang bán tốt, điểm bán nào cần chăm sóc lại, chính sách nào đang hiệu quả, trình dược viên nào tạo doanh số thật và công nợ nào đang có rủi ro.

KHÁM PHÁ CRM CHUYÊN BIỆT CHO NGÀNH DƯỢC

→

8. Những động lực tăng trưởng dài hạn của ngành dược

8.1. Già hóa dân số tiếp tục là động lực dài hạn

Việt Nam vẫn là một trong những quốc gia có tốc độ già hóa dân số nhanh nhất thế giới. Đến năm 2036, số người trên 65 tuổi được dự báo chiếm 14% tổng dân số, và có thể đạt 25,35% tổng dân số (khoảng 29,22 triệu người) vào năm 2050. Đây tiếp tục là nền tảng thúc đẩy nhu cầu chăm sóc sức khỏe và tiêu thụ dược phẩm trong dài hạn.

8.2. Chi tiêu y tế bình quân đầu người tăng đều

Fitch Solutions dự báo chi tiêu dược phẩm bình quân đầu người tại Việt Nam sẽ tăng từ 1,46 triệu đồng (2021) lên 2,12 triệu đồng vào năm 2026, tương đương tốc độ tăng trưởng kép khoảng 7,8%/năm. Nhìn rộng hơn, các chuyên gia trong ngành nhận định thị trường dược phẩm Việt Nam sẽ duy trì tốc độ tăng trưởng kép khoảng 8% trong dài hạn, được hỗ trợ bởi xu hướng nhân khẩu học và thu nhập bình quân đầu người tăng cao trong khu vực.

8.3. Cuộc đua tiêu chuẩn EU-GMP và làn sóng vốn ngoại

Sau hơn một thập kỷ, Imexpharm — doanh nghiệp niêm yết nội địa tiên phong đạt chuẩn EU-GMP — kỷ niệm 10 năm vận hành nhà máy đạt tiêu chuẩn này vào năm 2026, với chiến lược xoay quanh ba trụ cột: công nghệ, thị trường và quản trị, hướng tới các dòng thuốc kháng sinh thế hệ mới và thuốc điều trị bệnh mạn tính. Việc chuẩn EU-GMP tiếp tục là điều kiện quan trọng để tham gia đấu thầu thuốc tại các cơ sở y tế công lập theo quy định hiện hành, khiến “cuộc đua EU-GMP” vẫn là sân chơi chủ yếu dành cho các doanh nghiệp có tiềm lực vốn mạnh.

Đồng thời, ngành dược Việt Nam đang chứng kiến làn sóng hợp tác và đầu tư từ các tập đoàn dược phẩm nước ngoài — điển hình là việc Livzon Pharmaceutical Group (Trung Quốc) tham gia HĐQT Imexpharm từ tháng 6/2026 — cho thấy sức hút ngày càng lớn của thị trường dược nội địa đối với dòng vốn quốc tế.

8.4. Siết chặt quản lý chống hàng giả, hàng nhái – cơ hội cho chuỗi lớn

Các chính sách siết chặt quản lý thuế và chống hàng giả trong lĩnh vực dược phẩm đang tạo lợi thế rõ rệt cho các chuỗi nhà thuốc hiện đại có nguồn hàng minh bạch, hệ thống quản trị chất lượng và khả năng truy xuất nguồn gốc — trong khi gây áp lực đào thải lên các nhà thuốc nhỏ lẻ, truyền thống.

9. MISA AMIS CRM hỗ trợ doanh nghiệp dược quản lý bán hàng và phân phối hiệu quả hơn

Trong bối cảnh ngành dược tăng trưởng nhưng cạnh tranh ngày càng phân hóa, bài toán của doanh nghiệp không chỉ là bán được nhiều hơn, mà là kiểm soát tốt hơn toàn bộ hệ thống bán hàng. Doanh nghiệp cần biết trình dược viên đang đi tuyến thế nào, điểm bán nào phát sinh đơn, khách hàng nào sắp đến hạn công nợ, sản phẩm nào còn tồn, chương trình khuyến mại nào đang hiệu quả và báo cáo kinh doanh có phản ánh đúng thực tế thị trường hay không.

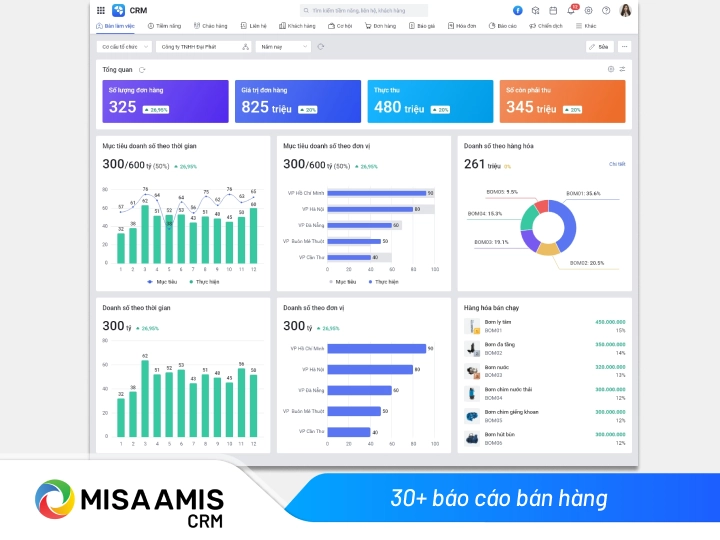

Đây là nhóm vấn đề MISA AMIS CRM được thiết kế để hỗ trợ doanh nghiệp dược. Theo thông tin từ MISA, phần mềm CRM cho dược phẩm tập trung vào các bài toán như quản lý trình dược viên ngoài thị trường, theo dõi đơn hàng, kiểm soát chương trình khuyến mại, quản lý dữ liệu khách hàng tập trung, tra cứu tồn kho theo số lô – hạn dùng, báo cáo kinh doanh tức thời và liên thông dữ liệu kế toán – kinh doanh.

Cụ thể, MISA AMIS CRM hỗ trợ doanh nghiệp dược:

- Quản lý lịch trình đi tuyến, lịch sử ghé thăm và hoạt động của trình dược viên.

- Giám sát vị trí nhân viên ngoài thị trường qua bản đồ trực tuyến.

- Theo dõi đơn hàng phát sinh theo đúng lộ trình.

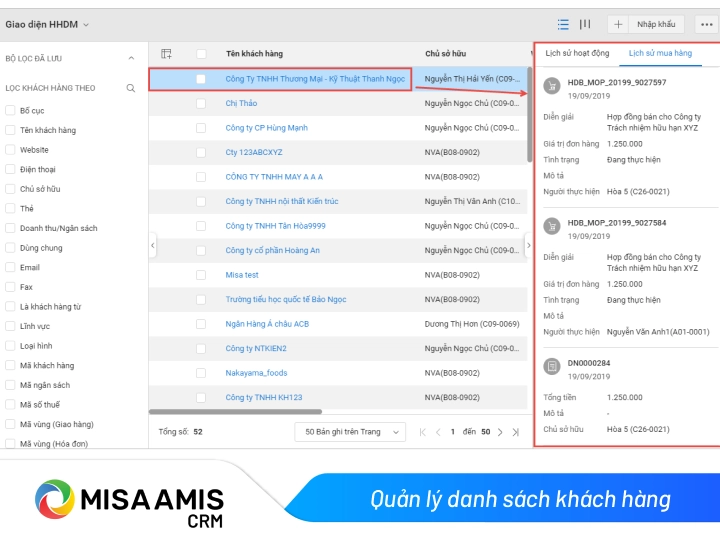

- Quản lý thông tin bệnh viện, nhà thuốc, cửa hàng và lịch sử làm việc.

- Tra cứu tồn kho theo số lô, hạn dùng và dữ liệu từ hệ thống kế toán.

- Quản lý hàng hóa theo ngành hàng OTC/ETC, nhãn hiệu, nhà sản xuất.

- Thiết lập và theo dõi chính sách khuyến mại, tích lũy, trả thưởng.

- Cung cấp hơn 30 mẫu báo cáo kinh doanh theo nhu cầu quản trị.

- Liên thông dữ liệu khách hàng, đơn hàng, tồn kho, công nợ giữa kinh doanh và kế toán.

Với doanh nghiệp dược có đội ngũ trình dược viên, nhiều điểm bán và nhiều kênh phân phối, CRM không chỉ là công cụ lưu thông tin khách hàng. Đây là hệ thống giúp chuẩn hóa quy trình bán hàng, kiểm soát thị trường và biến dữ liệu ngoài thực địa thành báo cáo quản trị.

Tổng kết

Bước vào năm 2026, ngành dược phẩm Việt Nam tiếp tục cho thấy sức bền đáng kể giữa bối cảnh kinh tế nhiều biến động: doanh nghiệp đầu ngành duy trì lợi nhuận tăng trưởng hai chữ số, thị trường bán lẻ hiện đại vượt mốc 4.000 điểm bán, khung pháp lý được cải thiện với Luật Dược sửa đổi 2024, và dòng vốn ngoại bắt đầu tìm đến các doanh nghiệp dược nội địa có nền tảng công nghệ và tiêu chuẩn chất lượng cao. Với các động lực nhân khẩu học và chi tiêu y tế dài hạn vẫn còn nguyên vẹn, dược phẩm tiếp tục là một trong những nhóm ngành phòng thủ hấp dẫn nhất trên thị trường Việt Nam trong giai đoạn tới.

![]()