Bài viết tiếp nối chủ đề thoái vốn sẽ gửi tới bạn đọc thông tin chi tiết liên quan đến quy định về thoái vốn trong các loại hình doanh nghiệp theo quy định của pháp luật Việt Nam; đồng thời đưa ra các vấn đề xử lý về kế toán và thuế khi có các nghiệp vụ phát sinh về thoái vốn tại doanh nghiệp.

1. Quy định về thoái vốn trong các loại hình doanh nghiệp

Luật Doanh nghiệp số 59/2020/QH14 có quy định về các loại hình doanh nghiệp tại Việt Nam như công ty TNHH, công ty cổ phần, doanh nghiệp nhà nước… Với mỗi loại hình doanh nghiệp này thì cũng có những quy định cụ thể về việc thoái vốn (rút vốn) tương ứng, cụ thể như dưới đây:

|

STT |

Loại hình DN | Căn cứ pháp lý |

Quy định liên quan |

| 1 |

Công ty TNHH hai thành viên trở lên |

Khoản 2, điều 50 | Không được rút vốn đã góp ra khỏi công ty dưới mọi hình thức, trừ trường hợp quy định tại các điều 51, 52, 53 và 68 của Luật này. |

| 2 | Công ty TNHH một thành viên | Khoản 5, điều 77 | Chủ sở hữu công ty chỉ được quyền rút vốn bằng cách chuyển nhượng một phần hoặc toàn bộ vốn điều lệ cho tổ chức hoặc cá nhân khác; trường hợp rút một phần hoặc toàn bộ vốn điều lệ đã góp ra khỏi công ty dưới hình thức khác thì chủ sở hữu công ty và cá nhân, tổ chức có liên quan phải liên đới chịu trách nhiệm về các khoản nợ và nghĩa vụ tài sản khác của công ty. |

| 3 | Doanh nghiệp nhà nước | Điểm h, khoản 1, Điều 110 | Công ty phải công bố trên trang thông tin điện tử, ấn phẩm (nếu có) và niêm yết công khai tại trụ sở chính, địa điểm kinh doanh của công ty về các thông tin bất thường trong thời hạn 36 giờ kể từ khi xảy ra một trong các sự kiện sau đây:

h) Có quyết định thành lập, giải thể, hợp nhất, sáp nhập, chuyển đổi công ty con, chi nhánh, văn phòng đại diện; quyết định đầu tư, giảm vốn hoặc thoái vốn đầu tư tại các công ty khác. |

| 4 | Công ty cổ phần | Khoản 2, điều 119 | Không được rút vốn đã góp bằng cổ phần phổ thông ra khỏi công ty dưới mọi hình thức, trừ trường hợp được công ty hoặc người khác mua lại cổ phần. Trường hợp có cổ đông rút một phần hoặc toàn bộ vốn cổ phần đã góp trái với quy định tại khoản này thì cổ đông đó và người có lợi ích liên quan trong công ty phải cùng liên đới chịu trách nhiệm về các khoản nợ và nghĩa vụ tài sản khác của công ty trong phạm vi giá trị cổ phần đã bị rút và các thiệt hại xảy ra. |

| 5 | Công ty hợp danh | Khoản 2, điều 185 |

Thành viên hợp danh có quyền rút vốn khỏi công ty nếu được Hội đồng thành viên chấp thuận. |

2. Các vấn đề về kế toán liên quan đến việc thoái vốn

2.1 Nhận diện các đối tượng kế toán phát sinh từ hoạt động thoái vốn:

Trong tập đoàn kinh tế, việc thoái vốn có thể được thể hiện qua các giao dịch: công ty mẹ bán một phần hoặc toàn bộ vốn đầu tư vào công ty con cho một bên thứ ba độc lập. Trường hợp này, sau khi thoái vốn, công ty mẹ vẫn có thể kiểm soát công ty con hoặc có ảnh hưởng đáng kể trong công ty con vừa thoái vốn hoặc chỉ là khoản đầu tư khác. Trường hợp bán toàn bộ khoản đầu tư đồng nghĩa công ty mẹ chấm dứt đầu tư vào công ty con.

2.2 Phương pháp hạch toán:

– Trường hợp công ty mẹ thoái vốn toàn bộ trong công ty con, kế toán công ty mẹ ghi nhận:

Nợ TK liên quan (tiền, hàng tồn kho)

Có TK 221 – Đầu tư vào công ty con

Có TK Lãi thoái vốn (hoặc Nợ TK Lỗ thoái vốn)

– Trường hợp công ty mẹ thoái vốn tại công ty con dẫn đến mất quyền kiểm soát nhưng vẫn còn quyền ảnh hưởng đáng kể hoặc vẫn còn lợi ích trong công ty con. Ngoài bút toán ghi nhận giao dịch thoái vốn như trường hợp trên, kế toán công ty mẹ phản ánh dừng ghi nhận khoản đầu tư vào công ty con cho phần sở hữu còn lại và chuyển sang ghi nhận khoản đầu tư vào công ty liên kết hoặc khoản đầu tư khác.

Nợ TK Đầu tư vào công ty liên kết hoặc TK Đầu tư khác

Có TK Đầu tư vào công ty con

>> Xem thêm: Kế toán khoản đầu tư vào đơn vị khác: công ty mẹ đầu tư vào công ty con

Hướng dẫn hạch toán cụ thể theo quy định tại Thông tư 200/2014/TT-BTC của Bộ Tài chính.

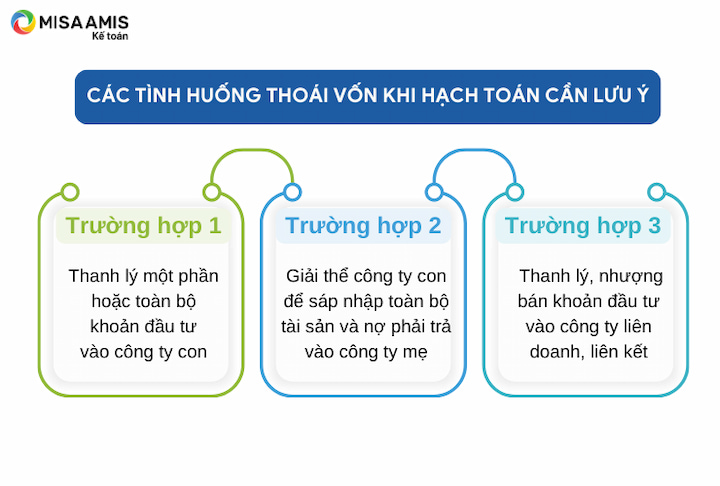

Việc thực hiện đầu tư vốn vào các công ty con, công ty liên kết được hạch toán tại tài khoản 221 và tài khoản 222. Khi thực hiện việc thoái vốn (rút vốn, nhượng bán khoản đầu tư …) kế toán hạch toán các nội dung này có 3 tình huống kế toán cần lưu ý như sau:

Căn cứ theo Thông tư 200/2012/TT-BTC

- Khi thanh lý một phần hoặc toàn bộ khoản đầu tư vào công ty con, hạch toán

Nợ các TK liên quan (giá trị hợp lý của số thu được từ việc thanh lý)

Nợ TK 222 – Đầu tư vào công ty liên doanh, liên kết (công ty con trở thành công ty liên doanh, liên kết)

Nợ TK 228 – Đầu tư khác (công ty con trở thành đầu tư thường)

Nợ TK 635 – Chi phí tài chính (Nếu lỗ)

Có TK 221 – Đầu tư vào công ty con (giá trị ghi sổ)

Có TK 515 – Doanh thu hoạt động tài chính (nếu lãi).

- Khi giải thể công ty con để sáp nhập toàn bộ tài sản và nợ phải trả vào công ty mẹ, kế toán ghi giảm giá trị khoản đầu tư vào công ty con và ghi nhận tài sản, nợ phải trả của công ty con theo giá trị hợp lý tại ngày sáp nhập, hạch toán:

Nợ các TK phản ánh tài sản (theo giá trị hợp lý tại ngày sáp nhập)

Nợ TK 635 – Chi phí tài chính (phần chênh lệch giữa giá trị ghi sổ của khoản đầu tư lớn hơn giá trị hợp lý của tài sản và nợ phải trả nhận sáp nhập)

Có các TK phản ánh nợ phải trả (giá trị hợp lý tại ngày sáp nhập)

Có TK 221 – Đầu tư vào công ty con (giá trị ghi sổ)

Có TK 515 – Doanh thu hoạt động tài chính (phần chênh lệch giữa giá trị ghi sổ của khoản đầu tư nhỏ hơn giá trị hợp lý của tài sản và nợ phải trả nhận sáp nhập).

- Kế toán thanh lý, nhượng bán khoản đầu tư vào công ty liên doanh, liên kết:

Nợ các TK 111, 112, 131, 152, 153, 156, 211, 213,…

Nợ TK 228 – Đầu tư khác (nếu không còn ảnh hưởng đáng kể)

Nợ TK 635 – Chi phí tài chính (nếu lỗ)

Có TK 222 – Đầu tư vào công ty liên doanh, liên kết.

Có TK 515 – Doanh thu hoạt động tài chính (nếu lãi).”

2.3 Trình bày thông tin trên Báo cáo Tài chính:

Trên Báo cáo Tài chính của công ty mẹ, trình bày thông tin như sau:

– Lãi/lỗ từ giao dịch thoái vốn, tái cấu trúc trên Báo cáo Kết quả kinh doanh

– Giá trị khoản đầu tư theo phương pháp giá gốc hoặc phương pháp vốn chủ sở hữu trên Bảng Cân đối kế toán

– Dòng tiền liên quan đến giao dịch thoái vốn, tái cấu trúc trên Báo cáo Lưu chuyển tiền tệ thuộc dòng tiền hoạt động đầu tư.

(Tham khảo Giáo trình Đại cương về kế toán tập đoàn, Học viện Tài chính, 2021)

3. Các vấn đề về thuế liên quan đến việc thoái vốn

Việc thoái vốn thông thường được các nhà đầu tư thông qua việc chuyển nhượng các khoản vốn góp, số cổ phần sở hữu cho các nhà đầu tư mới. Đây là các giao dịch kinh tế và có thể phát sinh các khoản thuế liên quan đến giao dịch như:

– Thuế thu nhập cá nhân (TNCN) đối với Nhà đầu tư là cá nhân

– Thuế thu nhập doanh nghiệp (TNDN) đối với nhà đầu tư là pháp nhân (các doanh nghiệp hoạt động theo luật doanh nghiệp)

3.1. Về thuế thu nhập cá nhân

Thông tư 111/2013/TT-BTC quy định về các khoản chịu thuế TNCN khi có thu nhập từ chuyển nhượng vốn. Theo đó, khoản thu nhập về chuyển nhượng vốn phát sinh từ chuyển nhượng vốn góp và chuyển nhượng chứng khoán là các khoản thu nhập chịu thuế TNCN. Cụ thể như sau:

|

STT |

Nội dung | Chuyển nhượng vốn góp |

Chuyển nhượng chứng khoán |

| 1 |

Căn cứ pháp lý |

Điểm a, khoản 4 điều 2 | Điểm b, khoản 4 điều 2 |

| 2 | Chi tiết thu nhập chịu thuế TNCN | Thu nhập từ chuyển nhượng vốn góp trong công ty trách nhiệm hữu hạn (bao gồm cả công ty trách nhiệm hữu hạn một thành viên), công ty hợp danh, hợp đồng hợp tác kinh doanh, hợp tác xã, quỹ tín dụng nhân dân, tổ chức kinh tế, tổ chức khác |

Thu nhập từ chuyển nhượng cổ phiếu, quyền mua cổ phiếu, trái phiếu, tín phiếu, chứng chỉ quỹ và các loại chứng khoán khác theo quy định của Luật Chứng khoán; thu nhập từ chuyển nhượng cổ phần của các cá nhân trong công ty cổ phần theo quy định của Luật Doanh nghiệp |

Lưu ý khi tính thuế TNCN đối với chuyển nhượng vốn là phải phân biệt rõ các vấn đề sau:

– Cá nhân cư trú

– Cá nhân không cư trú

– Chuyển nhượng phần vốn góp

– Chuyển nhượng chứng khoán

>> Xem thêm: Các công cụ huy động vốn chủ yếu của doanh nghiệp trên thị trường chứng khoán

Quy định về thuế TNCN đối với việc thoái vốn thực hiện bằng hình thức chuyển nhượng được quy định tại điều 11, điều 20 Thông tư 111/2013/TT-BTC,điều 16 thông tư 92/2015/TT-BTC; cụ thể như sau:

|

STT |

Nội dung | Cá nhân cư trú | Cá nhân không cư trú | ||

| Chuyển nhượng vốn góp | Chuyển nhượng chứng khoán | Chuyển nhượng vốn góp |

Chuyển nhượng chứng khoán |

||

| 1 |

Thu nhập tính thuế |

Thu nhập tính thuế: thu nhập tính thuế từ chuyển nhượng phần vốn góp được xác định bằng giá chuyển nhượng trừ giá mua của phần vốn chuyển nhượng và các chi phí hợp lý liên quan đến việc tạo ra thu nhập từ chuyển nhượng vốn. | Thu nhập tính thuế từ chuyển nhượng chứng khoán được xác định là giá chuyển nhượng chứng khoán từng lần. |

Xác định như đối với cá nhân cư trú |

|

| 2 |

Công thức tính thuế |

Thuế thu nhập cá nhân phải nộp = Thu nhập tính thuế nhân (x) với Thuế suất 20% | Thuế thu nhập cá nhân phải nộp = Giá chuyển nhượng chứng khoán từng lần nhân (x) với Thuế suất 0,1%

|

Thuế thu nhập cá nhân đối với thu nhập từ chuyển nhượng vốn của cá nhân không cư trú được xác định bằng tổng số tiền mà cá nhân không cư trú nhận được từ việc chuyển nhượng phần vốn tại các tổ chức, cá nhân Việt Nam nhân (×) với thuế suất 0,1%, không phân biệt việc chuyển nhượng được thực hiện tại Việt Nam hay tại nước ngoài |

|

Ví dụ 1:

Ông A (có địa chỉ thường trú tại TP Hà Nội) cùng với 3 cá nhân khác tham gia góp vốn thành lập Công ty TNHH B. Số tiền góp vốn của ông A là 5.000 triệu đồng. Ngày 20/4/2022 ông A bán toàn bộ phần vốn góp của mình tại Công ty TNHH B cho bà C với giá bán là 5.500 triệu đồng.

+ Thu nhập tính thuế TNCN của ông A do bán vốn góp:

5.500 triệu – 5.000 triệu = 500 triệu đồng

+ Thuế TNCN ông A phải nộp: 500 triệu x 20% = 100 triệu đồng

Ví dụ 2:

Ông D sở hữu 500.000 cổ phần của Công ty cổ phần E (công ty niêm yết trên thị trường chứng khoán), mệnh giá cổ phần là 10.000 đ/cổ phần. Ngày 15/6/2022 ông D chuyển nhượng 300.000 cổ phần với giá khớp lệnh bán là 16.000 đ/cổ phần.

+ Tổng giá chuyển nhượng chứng khoán:

300.000 CP x 16.000 đ/cổ phần = 4.800.000.000 đồng

+ Thuế TNCN ông D phải nộp: 4.800.000.000 đ x 0,1% = 4.800.000 đồng

3.2. Về thuế thu nhập doanh nghiệp

Theo quy định tại điều 7, thông tư 78/2014/TT-BTC thì thu nhập từ chuyển nhượng vốn, chuyển nhượng chứng khoán được xác định là khoản thu nhập khác.

Việc xác định thuế TNDN đối với việc thoái vốn thông qua hình thức chuyển nhượng vốn, chuyển nhượng chứng khoán được quy định cụ thể tại điều 14, điều 15 thông tư 78/2014/TT-BTC (sửa đổi tại điều 8 thông tư 96/2015/TT-BTC), chi tiết được tổng hợp ở bảng sau:

|

STT |

Nội dung | Thu nhập từ chuyển nhượng vốn |

Thu nhập từ chuyển nhượng chứng khoán |

| 1 | Căn cứ pháp lý | Điều 14 thông tư 78/2014 | Điều 15 thông tư 78/2014 |

| 2 | Phạm vi áp dụng | là thu nhập có được từ chuyển nhượng một phần hoặc toàn bộ số vốn của doanh nghiệp đã đầu tư cho một hoặc nhiều tổ chức, cá nhân khác (bao gồm cả trường hợp bán doanh nghiệp) | là thu nhập có được từ việc chuyển nhượng cổ phiếu, trái phiếu, chứng chỉ quỹ và các loại chứng khoán khác theo quy định |

| 3 | Thời điểm xác định thu nhập | thời điểm chuyển quyền sở hữu vốn | thời điểm chuyển quyền sở hữu chứng khoán |

| 4 | Thu nhập tính thuế | Thu nhập tính thuế =

giá chuyển nhượng trừ (-) giá mua của phần vốn chuyển nhượng trừ (-) chi phí chuyển nhượng |

Thu nhập tính thuế =

giá bán chứng khoán trừ (-) giá mua của chứng khoán chuyển nhượng, trừ (-) các chi phí liên quan đến việc chuyển nhượng. |

| 4.1 | Giá chuyển nhượng/Giá bán chứng khoán | Giá chuyển nhượng được xác định là tổng giá trị thực tế mà bên chuyển nhượng thu được theo hợp đồng chuyển nhượng | Giá bán chứng khoán được xác định như sau:

+ Đối với chứng khoán niêm yết và chứng khoán của công ty đại chúng chưa niêm yết nhưng thực hiện đăng ký giao dịch tại trung tâm giao dịch chứng khoán thì giá bán chứng khoán là giá thực tế bán chứng khoán (là giá khớp lệnh hoặc giá thỏa thuận) theo thông báo của Sở giao dịch chứng khoán, trung tâm giao dịch chứng khoán. + Đối với chứng khoán của các công ty không thuộc các trường hợp nêu trên thì giá bán chứng khoán là giá chuyển nhượng ghi trên hợp đồng chuyển nhượng. |

| 4.2. | Giá mua | Giá mua của phần vốn chuyển nhượng được xác định đối với từng trường hợp như sau:

+ Nếu là chuyển nhượng vốn góp thành lập doanh nghiệp: giá mua là giá trị phần vốn góp lũy kế đến thời điểm chuyển nhượng vốn trên cơ sở sổ sách, hồ sơ, chứng từ kế toán và được các bên tham gia đầu tư vốn hoặc tham gia hợp đồng hợp tác kinh doanh xác nhận, hoặc kết quả kiểm toán của công ty kiểm toán độc lập đối với doanh nghiệp 100% vốn nước ngoài. + Nếu là phần vốn do mua lại: giá mua là giá trị vốn tại thời điểm mua. Giá mua được xác định căn cứ vào hợp đồng mua lại phần vốn góp, chứng từ thanh toán. |

Giá mua của chứng khoán được xác định như sau:

+ Đối với chứng khoán niêm yết và chứng khoán của công ty đại chúng chưa niêm yết nhưng thực hiện đăng ký giao dịch tại trung tâm giao dịch chứng khoán: giá mua là giá thực mua chứng khoán (là giá khớp lệnh hoặc giá thỏa thuận) theo thông báo của Sở giao dịch chứng khoán, trung tâm giao dịch chứng khoán. + Đối với chứng khoán mua thông qua đấu giá: giá mua là mức giá ghi trên thông báo kết quả trúng đấu giá cổ phần của tổ chức thực hiện đấu giá cổ phần và giấy nộp tiền. + Đối với chứng khoán không thuộc các trường hợp nêu trên: giá mua là giá chuyển nhượng ghi trên hợp đồng chuyển nhượng. |

| 4.3. | Chi phí chuyển nhượng | Chi phí chuyển nhượng là các khoản chi thực tế liên quan trực tiếp đến việc chuyển nhượng, có chứng từ, hóa đơn hợp pháp, bao gồm:

+ chi phí để làm các thủ tục pháp lý cần thiết cho việc chuyển nhượng + các khoản phí và lệ phí phải nộp khi làm thủ tục chuyển nhượng + các chi phí giao dịch, đàm phán, ký kết hợp đồng chuyển nhượng + các chi phí khác có chứng từ chứng minh |

Chi phí chuyển nhượng là các khoản chi thực tế liên quan trực tiếp đến việc chuyển nhượng, có chứng từ, hóa đơn hợp pháp, bao gồm:

+ chi phí để làm các thủ tục pháp lý cần thiết cho việc chuyển nhượng + các khoản phí và lệ phí phải nộp khi làm thủ tục chuyển nhượng + Phí lưu ký chứng khoán theo quy định của Ủy ban chứng khoán Nhà nước và chứng từ thu của công ty chứng khoán + Phí ủy thác chứng khoán căn cứ vào chứng từ thu của đơn vị nhận ủy thác + Các chi phí giao dịch, đàm phán, ký kết hợp đồng chuyển nhượng và các chi phí khác có chứng từ chứng minh. |

| 5 | Ghi nhận thu nhập tính thuế | là khoản thu nhập khác và kê khai vào thu nhập chịu thuế khi tính thuế thu nhập doanh nghiệp. | |

Ví dụ 3:

Ngày 1/1/2018, công ty A góp 100 tỷ đồng để thành lập Công ty TNHH (gồm 5 thành viên góp vốn).

Ngày 15/5/2022, công ty A chuyển nhượng toàn bộ phần vốn góp trên cho Công ty B với giá chuyển nhượng là 130 tỷ đồng.

Giá trị phần vốn góp lũy kế của doanh nghiệp A tại thời điểm chuyển nhượng 15/05/2022 trên sổ sách kế toán là 100 tỷ đồng.

Chi phí liên quan đến việc chuyển nhượng vốn là 1 tỷ đồng.

+ Giá chuyển nhượng: 130 tỷ đồng

+ Giá mua của phần vốn chuyển nhượng (giá trị vốn góp trên sổ kế toán): 100 tỷ đồng

+ Chi phí chuyển nhượng: 1 tỷ đồng

=> Thu nhập tính thuế chuyển nhượng vốn: 130 tỷ – 100 tỷ – 1 tỷ = 29 tỷ đồng

>> Xem thêm: Chi phí sử dụng vốn – cách tính và ý nghĩa

Ví dụ 4:

Công ty C là cổ đông của Công ty cổ phần D (công ty niêm yết trên thị trường chứng khoán), công ty C sở hữu số cổ phần là 3.000.000 cổ phần, mệnh giá cổ phần là 10.000 đ/cổ phần. Số cổ phần công ty C đang sở hữu là do mua lại bằng phương thức khớp lệnh thị trường chứng khoán khi giao dịch mua cổ phần công ty cổ phần D. Giá khớp lệnh (mua) khi công ty C mua là 13.000 đ/cổ phần.

Ngày 20/5/2022, công ty C giao dịch thành công bán toàn bộ 3.000.000 cổ phần theo phương thức khớp lệnh thị trường chứng khoán, giá khớp lệnh bán là 16.000 đ/cổ phần. Chi phí chuyển nhượng là 150 triệu đồng.

+ Giá bán chứng khoán (giá khớp lệnh bán):

3.000.000 x 16.000 đ = 48.000.000.000 đồng

+ Giá mua của chứng khoán chuyển nhượng:

3.000.000 x 13.000 đ = 39.000.000.000 đồng

+ Chi phí chuyển nhượng: 150.000.000 đồng

=> Thu nhập tính thuế chuyển nhượng chứng khoán:

48.000.000.000 đ – 39.000.000.000 đ – 150.000.000 đ = 8.850.000.000 đồng

Với mỗi loại hình doanh nghiệp, việc thoái vốn có những quy định cụ thể và có thể có những điểm khác biệt về quy trình, thủ tục, cách thức thoái vốn. Đối với kế toán, cần nắm rõ bản chất, nội dung kinh tế của các giao dịch thoái vốn, đồng thời thực hiện hạch toán kế toán kịp thời, chính xác; thực hiện việc tính toán, kê khai nộp các loại thuế phát sinh liên quan đến thoái vốn theo đúng các quy định hiện hành.

Hiện nay để hỗ trợ các chủ doanh nghiệp nắm bắt kịp thời và nhanh chóng các chỉ số tài chính, việc sử dụng các phần mềm kế toán thế hệ mới như phần mềm kế toán online MISA AMIS được xem là giải pháp tối ưu. Phần mềm kế toán online MISA AMIS cung cấp nhanh số liệu tổng quan giúp chủ doanh nghiệp nắm bắt các chỉ tiêu tài chính quan trọng như:

- Số dư tiền: Chủ doanh nghiệp nắm rõ tình hình số dư tiền hiện tại của doanh nghiệp như thế nào để thực hiện các quyết định chi tiêu hợp lý phù hợp với ngân sách thực có.

- Doanh thu, chi phí: Hỗ trợ doanh nghiệp nắm rõ tình hình doanh thu theo từng mặt hàng, khách hàng, nhóm đối tượng khách hàng để điều chỉnh chính sách giá, chăm sóc khách hàng kịp thời nhằm nâng cao hiệu quả kinh doanh

- Công nợ: Cho phép doanh nghiệp theo dõi, báo cáo chi tiết công nợ, hạn nợ theo từng khách hàng, hóa đơn, nhân viên để đốc thúc thu hồi công nợ kịp thời

- Tồn kho: Cho phép theo dõi chi tiết và tổng thể xuất nhập tồn trên một kho hoặc nhiều kho, đồng thời cung cấp tính năng tồn kho tối thiểu giúp cảnh báo doanh nghiệp nhập hàng khi số lượng đến mức tối thiểu

Tham khảo ngay phần mềm kế toán online MISA AMIS để quản lý tài chính – kế toán hiệu quả hơn.

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/