Huy động vốn là một trong ba quyết định quan trọng của tài chính doanh nghiệp, là tiền đề cho hoạt động sản xuất kinh doanh và mở rộng quy mô của doanh nghiệp. Sử dụng công cụ huy động vốn nào cho phù hợp phụ thuộc vào nhiều yếu tố. Trong bài viết sau đây, MISA AMIS tập trung giới thiệu về các công cụ huy động vốn chủ yếu của doanh nghiệp trên thị trường chứng khoán, ưu nhược điểm của từng công cụ và những lưu ý khi phát hành các công cụ này trên thị trường.

1. Cổ phiếu

1.1 Khái niệm và phân loại cổ phiếu

Cổ phiếu là loại chứng khoán xác nhận quyền và lợi ích hợp pháp của người sở hữu đối với một phần vốn cổ phần của tổ chức phát hành.

Cổ phiếu là khái niệm gắn liền với công ty cổ phần (CTCP). Chỉ có công ty cổ phần mới được phép phát hành cổ phiếu. Khi một công ty cổ phần được thành lập, vốn điều lệ được chia thành nhiều phần bằng nhau gọi là cổ phần. Người mua cổ phần gọi là cổ đông.

Đặc trưng của cổ phiếu:

Phân loại cổ phiếu: Căn cứ vào quyền lợi mang lại cho người nắm giữ, cổ phiếu được chia làm hai loại là cổ phiếu thường và cổ phiếu ưu đãi

– Cổ phiếu thường

Cổ phiếu thường hay còn gọi là cổ phiếu phổ thông là loại chứng khoán xác nhận quyền sở hữu của cổ đông đối với công ty và xác nhận cho phép cổ đông được hưởng các quyền lợi thông thường trong công ty.

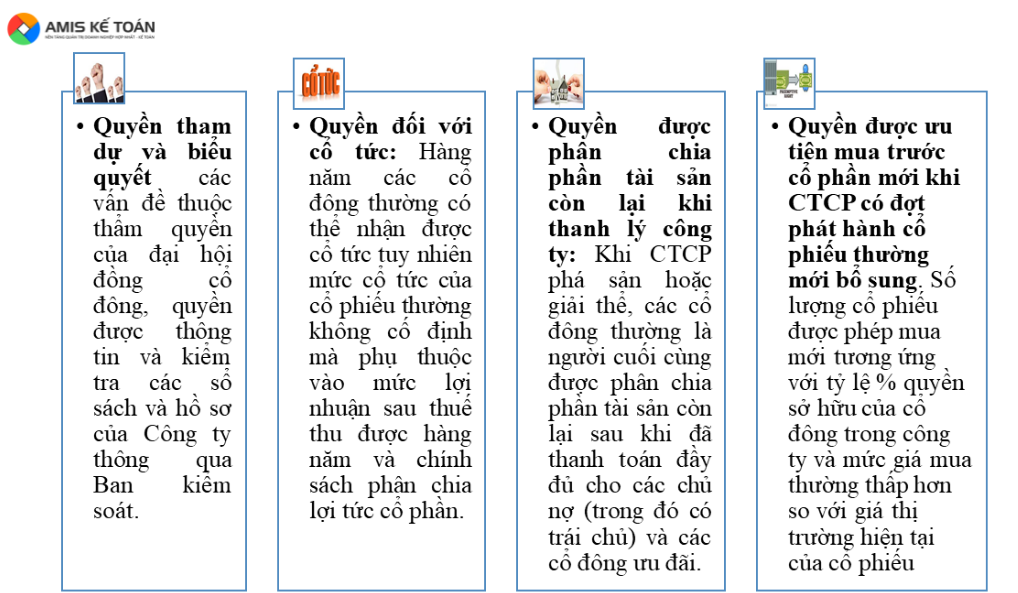

Người nắm giữ cổ phiếu thường gọi là cổ đông thường và có các quyền lợi cơ bản sau:

Ưu điểm khi phát hành cổ phiếu thường:

- Làm tăng hệ số vốn chủ sở hữu, làm tăng sự an toàn về tài chính cho công ty.

- Giúp công ty huy động nguồn vốn lớn, dài hạn mà tránh được gánh nặng nợ

- Khi công ty kinh doanh tốt, có triển vọng phát triển thì việc phát hành cổ phiếu thường rất thuận lợi, giúp công ty nhanh chóng huy động đủ lượng vốn cần thiết.

- Sự tham gia của các cổ đông mới có thể giúp gia tăng sức mạnh về nhân lực cũng như đem lại nhiều lợi thế về công nghệ, kinh nghiệm quản trị, các mạng lưới kinh doanh…

Nhược điểm khi phát hành cổ phiếu thường:

- Chi phí phát hành cổ phiếu ra công chúng thường cao hơn so với phát hành cổ phiếu ưu đãi và trái phiếu.

- Lợi tức cổ phần không được tính trừ vào thu nhập chịu thuế của công ty.

- Trong trường hợp phát hành cổ phiếu mới ra công chúng hay gọi thêm cổ đông có thể làm pha loãng quyền quản lý, kiểm soát của các cổ đông hiện hữu.

– Cổ phiếu ưu đãi

Cổ phiếu ưu đãi là loại chứng khoán xác nhận quyền sở hữu trong một Công ty, đồng thời cho phép người nắm giữ loại cổ phiếu này được hưởng một số quyền lợi ưu tiên hơn so với cổ đông thường.

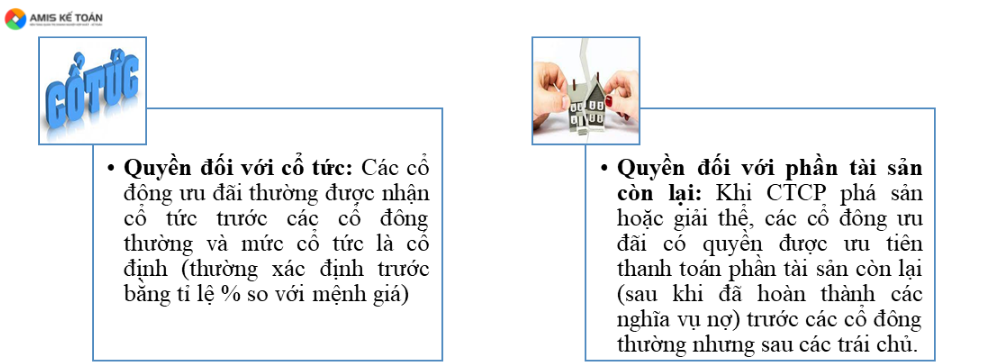

Người nắm giữ cổ phiếu ưu đãi được gọi là cổ đông ưu đãi của Công ty. Loại cổ phiếu ưu đãi mà các công ty cổ phần ở các nước thường phát hành là cổ phiếu ưu đãi cổ tức. Cổ đông nắm giữ cổ phiếu ưu đãi cổ tức được hưởng các quyền ưu tiên sau:

Tuy nhiên, các cổ đông ưu đãi cổ tức không được hưởng quyền bỏ phiếu bầu ra Hội đồng quản trị và quyết định các vấn đề quan trọng của Công ty.

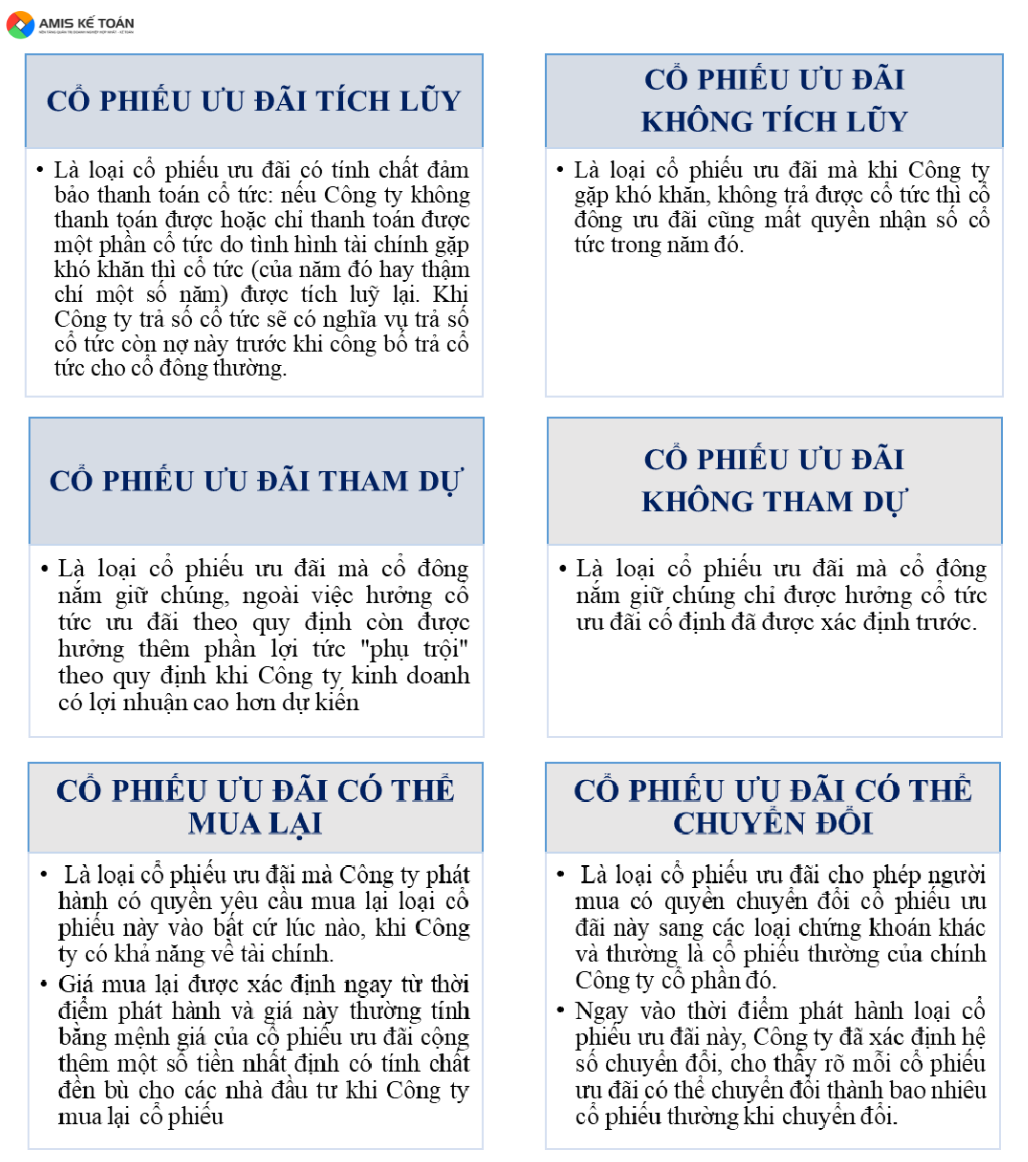

Các loại cổ phiếu ưu đãi:

Ưu điểm khi phát hành cổ phiếu ưu đãi:

- Trừ loại cổ phiếu ưu đãi biểu quyết, các loại cổ phiếu ưu đãi khác không có quyền biểu quyết, nên việc phát hành cổ phiếu ưu đãi giúp công ty tránh được việc phải chia sẻ quyền quản lý, kiểm soát với các cổ đông mới.

- Về mặt pháp lý, công ty không bắt buộc phải trả cổ tức cố định, đúng hạn, lúc này, áp lực chi trả cổ tức thường là đến từ cổ đông.

- Khi công ty có triển vọng thu được lợi nhuận cao thì việc phát hành cổ phiếu ưu đãi có khả năng làm tăng thu nhập cho cổ phần thường do công ty tăng được vốn mà lại không bắt buộc phải trả phần lợi nhuận phụ trội cho các cổ đông ưu đãi.

Nhược điểm khi phát hành cổ phiếu ưu đãi:

- Lợi tức cổ phiếu ưu đãi thường cao hơn so với trái phiếu.

- Cổ tức cổ phiếu ưu đãi, như đối với cổ phiếu thường, không được tính trừ vào thu nhập chịu thuế của công ty

1.2 Phát hành cổ phiếu của công ty cổ phần

Trong quá trình hoạt động kinh doanh, Công ty cổ phần có thể phát hành cổ phiếu mới. Tuy nhiên không phải bất kỳ việc phát hành cổ phiếu mới nào cũng làm tăng thêm vốn kinh doanh, nhưng mọi phát hành cổ phiếu mới đều có tác động đến giá cổ phiếu của Công ty trên thị trường. Có thể phân biệt hai loại phát hành cổ phiếu mới của Công ty: phát hành cổ phiếu mới không thu tiền và phát hành cổ phiếu mới có thu tiền.

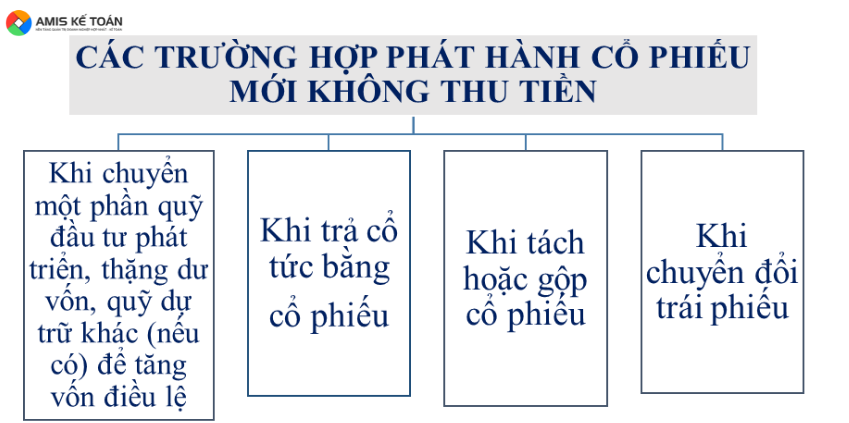

* Phát hành cổ phiếu mới không thu tiền

Loại phát hành cổ phiếu mới này làm thay đổi lượng cổ phiếu của công ty (thường là làm tăng số cổ phiếu đang lưu hành trên thị trường), nhưng không làm tăng tài sản và vốn chủ sở hữu của Công ty so với trước khi phát hành thêm cổ phiếu mới. Việc phát hành cổ phiếu mới không thu tiền thường xảy ra trong các trường hợp sau:

* Phát hành cổ phiếu mới có thu tiền

Loại phát hành này làm tăng tổng tài sản, làm tăng vốn điều lệ và vốn chủ sở hữu của Công ty, đồng thời cũng làm tăng cổ đông, thay đổi tỉ lệ nắm giữ cổ phiếu của các cổ đông cũ. Để phát hành cổ phiếu nhằm tăng vốn, tùy điều kiện cụ thể công ty có thể lựa chọn phương thức phát hành riêng lẻ hay chào bán ra công chúng.

| Phương thức | Phát hành cổ phiếu riêng lẻ | Phát hành cổ phiếu ra công chúng |

|

Định nghĩa |

Là hình thức phát hành cổ phiếu bán ra trong phạm vi một số lượng hạn chế nhất định các nhà đầu tư (thường là các nhà đầu tư chuyên nghiệp). | Là phương thức phát hành rộng rãi các chứng khoán mới ra công chúng cho tất cả các nhà đầu tư cá nhân và nhà đầu tư chuyên nghiệp với các điều kiện và thời gian như nhau. |

|

Đặc điểm |

Ở Việt Nam hiện nay, theo quy định của Luật chứng khoán hiện hành, phát hành chứng khoán riêng lẻ là trường hợp phát hành chứng khoán thỏa mãn đồng thời 2 điều kiện:

Chào bán chào bán không thông qua các phương tiện thông tin đại chúng (kể cả Internet) và chào bán cho dưới 100 nhà đầu tư không kể nhà đầu tư chứng khoán chuyên nghiệp. Việc phát hành riêng lẻ thường hướng tới các nhà đầu tư chiến lược, các đối tác kinh doanh đã có mối quan hệ lâu dài với doanh nghiệp (nhà cung cấp nguyên vật liệu, đại lý phân phối…) hay người lao động trong công ty (thông qua phát hành cổ phiếu ESOP). |

Ở Việt Nam hiện nay, theo quy định của Luật chứng khoán hiện hành, chào bán chứng khoán ra công chúng là việc phát hành chứng khoán thỏa mãn 1 trong 3 điều kiện:

+ Chào bán không thông qua các phương tiện thông tin đại chúng (kể cả Internet) + Chào bán cho từ 100 đầu tư trở lên, không kể nhà đầu tư chứng khoán chuyên nghiệp + Chào bán cho một số lượng không xác định nhà đầu tư |

| Ưu điểm | Thủ tục phát hành đơn giản; Chi phí phát hành thấp; Nếu cổ đông mới là các đối tác kinh doanh, người lao động.. thì sẽ tạo điều kiện thắt chặt mối quan hệ của doanh nghiệp với họ hoặc tận dụng được các ưu thế của họ. | Lượng vốn huy động lớn, giúp quảng bá hình ảnh, quảng bá tên tuổi của công ty. |

| Nhược điểm | Lượng vốn huy động bị hạn chế. | Điều kiện phát hành chặt chẽ, khắt khe hơn (thường bao gồm các điều kiện về quy mô vốn điều lệ, về hiệu quả của hoạt động sản xuất kinh doanh và về tính khả thi của phương án sản xuất kinh doanh); Thủ tục phát hành phức tạp hơn; Chi phí phát hành cao. |

1.3 Những lưu ý khi phát hành cổ phiếu

- Các CTCP tùy theo điều kiện và mục đích của mình có thể lựa chọn phương thức phát hành cổ phiếu phù hợp. Nếu CTCP muốn tiết kiệm chi phí phát hành, đồng thời không muốn san sẻ quyền quản lý kiểm soát trong công ty cho quá nhiều nhà đầu tư bên ngoài thì nên phát hành cổ phiếu riêng lẻ. Ngược lại, nếu CTCP muốn huy động một lượng vốn lớn và không đặt nặng vấn đề phải chia sẻ quyền quản lý, kiểm soát trong công ty thì có thể lựa chọn phát hành cổ phiếu ra công chúng.

- Tương tự, nếu muốn huy động một lượng vốn lớn, dài hạn nhưng lại không qua vay nợ, không muốn phải chia sẻ quyền quản lý kiểm soát thì các công ty có thể lựa chọn phát hành cổ phiếu ưu đãi cổ tức.

- Việc phát hành cổ phiếu có thành công hay không còn phụ thuộc vào nhiều yếu tố như: kết quả hoạt động kinh doanh của công ty, triển vọng phát triển trong tương lai, uy tín của công ty trên thị trường, trình độ của tổ chức bảo lãnh phát hành hay thuận lợi của thị trường tài chính….

2. Trái phiếu

2.1 Khái niệm và đặc điểm của trái phiếu

Khái niệm

Trái phiếu là loại chứng khoán xác nhận quyền và lợi ích hợp pháp của người sở hữu đối với một phần vốn nợ của tổ chức phát hành.

Hiện nay ở Việt Nam, chỉ có công ty cổ phần và công ty trách nhiệm hữu hạn mới có thể phát hành trái phiếu để huy động vốn.

Đặc điểm của trái phiếu

- Có thời hạn tồn tại;

- Được hoàn vốn khi trái phiếu đáo hạn;

- Thu nhập ổn định, lãi suất được ấn định từ khi phát hành;

- Các trái chủ không có quyền tham gia quản lý, điều hành cũng như kiểm tra, kiểm soát hoạt động kinh doanh của doanh nghiệp;

- Trái chủ được phân chia phần tài sản còn lại trước các cổ đông trong trường hợp thanh lý công ty.

Tương tự như phát hành cổ phiếu, các doanh nghiệp có thể thực hiện phát hành trái phiếu riêng lẻ hoặc phát hành trái phiếu ra công chúng.

| >> ĐĂNG KÝ TRẢI NGHIỆM MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

2.2 Ưu, nhược điểm khi phát hành trái phiếu

Ưu điểm:

- Tương tự như việc sử dụng các hình thức vay nợ khác, tiền lãi trái phiếu được tính trừ vào thu nhập chịu thuế của doanh nghiệp, làm giảm số thuế thu nhập doanh nghiệp phải nộp, có tác dụng như một “lá chắn thuế” cho doanh nghiệp.

>>> Xem ngay: Hướng dẫn cách tính thuế thu nhập doanh nghiệp mới nhất

- Lợi tức trái phiếu thường được xác định trước và nếu là trái phiếu có lãi suất cố định, nên khi lãi suất thị trường tăng lên, doanh nghiệp sẽ được lợi.

- Chi phí phát hành và chi phí sử dụng vốn từ phát hành trái phiếu thường thấp hơn so với cổ phiếu thường và cổ phiếu ưu đãi.

- Quyền quản lý kiểm soát trong doanh nghiệp không bị pha loãng khi phát hành trái phiếu. Các trái chủ cũng không có quyền tham gia kiểm tra, kiểm soát hoạt động của doanh nghiệp.

- Việc phát hành trái phiếu chủ yếu dựa trên uy tín của công ty phát hành mà không cần tài sản đảm bảo.

- Doanh nghiệp có thể sử dụng trái phiếu để linh hoạt điều chỉnh cơ cấu vốn của mình.

Nhược điểm:

- Doanh nghiệp có nghĩa vụ hoàn trả gốc và lãi trái phiếu đúng hạn, không phụ thuộc vào tình hình sản xuất kinh doanh của doanh nghiệp, điều này là bất lợi khi tình hình kinh doanh không thuận lợi.

- Làm gia tăng hệ số nợ của doanh nghiệp, từ đó, làm gia tăng rủi ro tài chính, rủi ro vỡ nợ của doanh nghiệp.

- Việc vay nợ thông qua phát hành trái phiếu có thể đẩy doanh nghiệp vào thế bất lợi nếu lãi suất thị trường giảm trong khi các khoản nợ sẵn có không đàm phán hạ lãi suất vay xuống theo được.

- Quy mô vốn vay từ phát hành trái phiếu bị giới hạn bởi những quy định về tỷ lệ an toàn tài chính của doanh nghiệp.

>>> Đọc thêm: Đòn bẩy tài chính là gì? Cách tính và sử dụng đòn bẩy tài chính hiệu quả

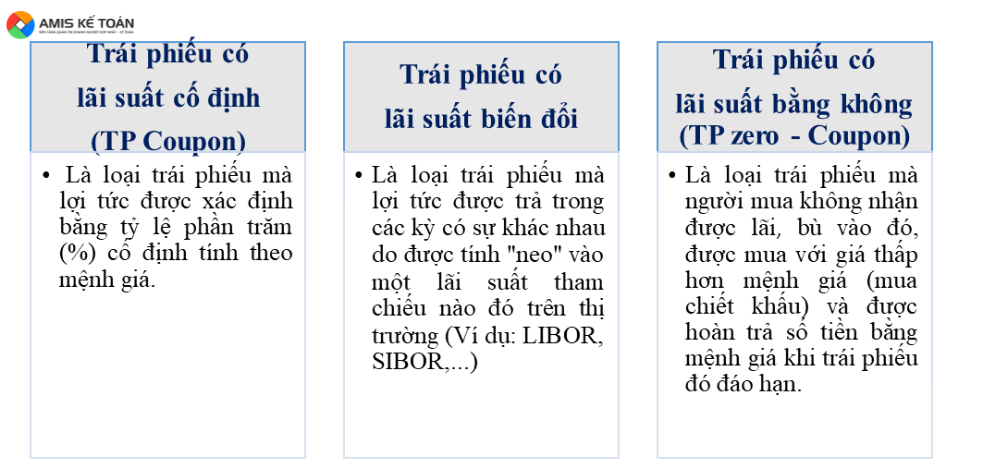

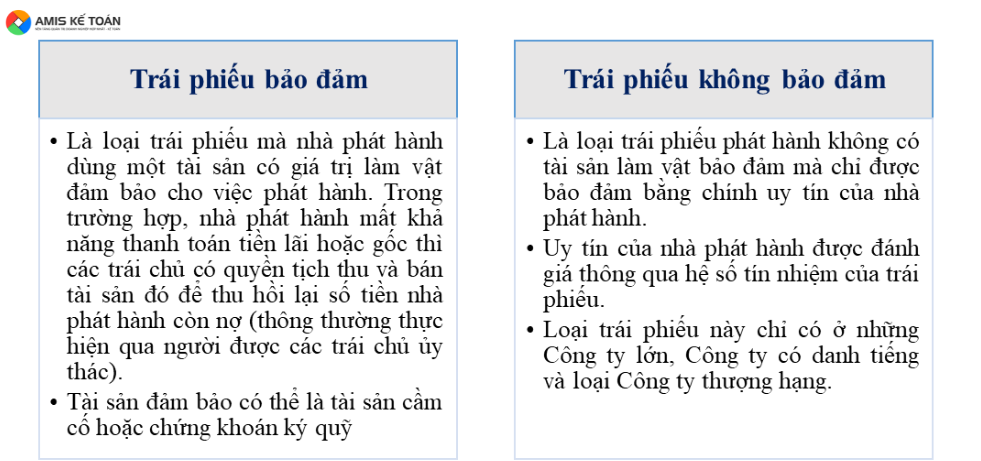

2.3 Các loại trái phiếu

- Căn cứ vào mức độ ổn định lợi tức

- Căn cứ vào mức độ đảm bảo thanh toán của nhà phát hành

- Căn cứ vào tính chất của trái phiếu

| Phương thức | Trái phiếu có thể chuyển đổi | Trái phiếu có quyền mua cổ phiếu |

| Định nghĩa | Là loại trái phiếu của Công ty cổ phần cho phép trái chủ quyền được chuyển đổi trái phiếu sang cổ phiếu (thông thường là cổ phiếu thường) của Công ty.

Tỷ lệ chuyển đổi và kỳ hạn chuyển đổi được ấn định ngay từ lúc phát hành trái phiếu và chỉ thay đổi khi Công ty phát hành có sự tách hoặc gộp cổ phiếu. |

Là loại trái phiếu có kèm theo phiếu (gọi là chứng quyền) cho phép người chủ sở hữu quyền được mua một số lượng cổ phiếu nhất định của Công ty phát hành với một giá đã được xác định và vào những thời kỳ nhất định. |

| Ưu điểm | + Tạo thêm một khả năng cho Công ty huy động vốn trên thị trường khi mà việc phát hành cổ phiếu và trái phiếu thông thường đều không thuận lợi.

+ Lãi suất của trái phiếu chuyển đổi thấp hơn trái phiếu thông thường. + Khi các trái chủ thực hiện chuyển đổi cũng có thể tác động cải thiện cơ cấu vốn của Công ty tốt hơn. Trước khi các trái chủ thực hiện quyền chuyển đổi, tiền lãi trái phiếu được tính trừ vào thu nhập chịu thuế, làm giảm số thuế thu nhập doanh nghiệp phải nộp. |

+ Tạo thêm một công cụ huy động vốn khi cần thiết.

+ Lãi suất thường hơn lãi suất trái phiếu thông thường. |

| Nhược điểm | + Công ty có thể vào thế bị động trong việc tổ chức vốn, thậm chí có thể phải đối mặt với nguy cơ bị “thâu tóm”.

+ Khi các trái chủ chuyển đổi trái phiếu sẽ làm cho thu nhập chịu thuế của Công ty tăng hơn và thu nhập của Công ty có thể bị giảm đi. |

Khi nhà đầu tư sử dụng quyền mua thì số vốn thực thu từ bán cổ phiếu cho nhà đầu tư sẽ ít hơn so với việc phát hành bình thường và có thể làm cho giá cổ phiếu trên thị trường bị tụt giảm. |

Ngoài các cách phân loại chủ yếu ở trên, còn có nhiều cách phân loại khác nhau như dựa theo chủ thể phát hành, hình thức trái phiếu, mức độ rủi ro tín dụng,…

2.4 Những lưu ý khi phát hành trái phiếu

- Cần cân nhắc tới hệ số nợ của công ty để đảm bảo sự an toàn về mặt tài chính. Nếu công ty đang duy trì hệ số nợ ở mức cao thì không nên phát hành trái phiếu.

- Cần cân nhắc tới mức độ ổn định của doanh thu và lợi nhuận trong tương lai để đảm bảo khả năng trả nợ gốc và lãi khi đến hạn.

- Khi phát hành trái phiếu cần dự đoán được xu hướng biến động của lãi suất thị trường trong tương lai. Nếu lãi suất thị trường có xu hướng tăng thì phát hành trái phiếu có lãi suất cố định sẽ có lợi cho doanh nghiệp. Ngược lại, nếu lãi suất thị trường có xu hướng giảm thì nên phát hành trái phiếu có lãi suất thả nổi.

- Cần lựa chọn loại trái phiếu phát hành phù hợp. Nếu công ty gặp khó khăn trong việc phát hành cổ phiếu hoặc trái phiếu có lãi suất cố định thông thường có thể lựa chọn trái phiếu chuyển đổi hay trái phiếu có quyền mua cổ phiếu để tăng tính hấp dẫn cho đợt phát hành và đạt được mục tiêu huy động vốn.

- Nắm rõ các quy định pháp luật về chào bán trái phiếu riêng lẻ và chào bán trái phiếu ra công chúng để thực hiện quy trình, thủ tục phát hành theo đúng quy định của pháp luật. Ở Việt Nam hiện nay các nhà đầu tư cá nhân không được phép mua trái phiếu phát hành riêng lẻ. Các điều kiện và thủ tục phát hành trái phiếu được quy định ở Nghị định 155/2020/NĐ-CP và Nghị định 153/2020/NĐ-CP.

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động tổng hợp số liệu để lập các báo cáo tài chính, tờ khai thuế

- Hệ sinh thái kết nối: ngân hàng điện tử; hóa đơn điện tử, cơ quan Thuế… giúp liên thông dữ liệu, giúp kế toán làm việc tiện lợi hơn

- …

MISA AMIS còn hỗ trợ kế toán làm việc mọi lúc mọi nơi qua Internet. Kính mời Quý doanh nghiệp, Anh/Chị Kế toán doanh nghiệp đăng ký trải nghiệm miễn phí bản demo phần mềm kế toán online MISA AMIS 15 ngày full tính năng ngay hôm nay.

Tác giả: Thúy Nga

![]()