Đòn bẩy tài chính là công cụ giúp doanh nghiệp tăng tỷ suất lợi nhuận vốn chủ sở hữu thông qua việc sử dụng vốn vay. Việc sử dụng đòn bẩy tài chính cao có thể tăng lợi nhuận nhưng cũng đi kèm với rủi ro tài chính, đặc biệt là nguy cơ mất khả năng thanh toán. Hãy cùng MISA AMIS tìm hiểu chi tiết về đòn bẩy tài chính trong bài viết sau đây.

1. Đòn bẩy tài chính là gì?

Đòn bẩy tài chính (Financial Leverage – FL) là mức độ sử dụng vốn vay trong tổng nguồn vốn của doanh nghiệp nhằm hy vọng gia tăng tỷ suất lợi nhuận vốn chủ sở hữu (ROE) hay thu nhập trên một cổ phần thường (EPS).

Nói một cách dễ hiểu, để nhanh chóng mở rộng quy mô sản xuất, kinh doanh, doanh nghiệp sẽ huy động thêm các nguồn vốn vay ngoài vốn chủ sở hữu. Sử dụng đòn bẩy tài chính chính sử dụng vốn vay để tăng hiệu quả sinh lời của vốn.

2. Vai trò của đòn bẩy tài chính trong đầu tư

Đòn bẩy tài chính được biết đến là công cụ mang tính hai mặt trong chiến lược tài chính của doanh nghiệp. Nếu doanh nghiệp biết cách khai thác, sử dụng hiệu quả thì đòn bẩy tài chính có thể là động lực thúc đẩy tăng trưởng, giúp doanh nghiệp khai thác tối đa lợi nhuận và tăng cường năng lực cạnh tranh. Tuy nhiên, nếu công cụ này không được kiểm soát chặt chẽ, nó có thể biến thành con dao hai lưỡi, gây áp lực tài chính, làm gia tăng rủi ro phá sản và ảnh hưởng đến sự phát triển bền vững của doanh nghiệp.

Bí mật của đòn bẩy tài chính nằm ở khả năng gia tăng lợi nhuận trên vốn chủ sở hữu thông qua việc tận dụng nguồn vốn vay với chi phí thấp hơn so với các yếu tố khác, có thể kể đến như lợi nhuận từ hoạt động kinh doanh. Điều này tạo điều kiện cho doanh nghiệp đầu tư vào các dự án có tiềm năng sinh lời cao, mở rộng quy mô hoạt động, tăng cường năng lực cạnh tranh, và giành thị phần trên thị trường. Tuy nhiên, việc sử dụng đòn bẩy tài chính cũng đồng nghĩa với việc gia tăng gánh nặng tài chính, bởi doanh nghiệp phải trả lãi vay và nợ gốc theo đúng cam kết.

Tiếp cận nguồn vốn dự phòng không cần tài sản thế chấp qua nền tảng MISA Lending được tích hợp ngay trên phần mềm MISA AMIS Kế toán.

3. Công thức tính đòn bẩy tài chính

Trong thực tế, doanh nghiệp có thể huy động và sử dụng vốn từ nhiều nguồn khác nhau, xây dựng cơ cấu nguồn vốn tối ưu nhằm thực hiện kế hoạch và mục tiêu kinh doanh trong từng thời kỳ. Cơ cấu nguồn vốn của doanh nghiệp được phản ánh thông qua chỉ tiêu hệ số nợ.

| Hệ số nợ | = | Nợ phải trả |

| Tổng nguồn vốn |

Doanh nghiệp có hệ số nợ càng cao phản ánh doanh nghiệp sử dụng đòn bẩy tài chính ở mức độ cao và ngược lại.

4. Mức độ tác động của đòn bẩy tài chính

4.1. Mức độ tác động của đòn bẩy tài chính

Mức độ tác động của đòn bẩy tài chính là tỷ lệ thay đổi của tỷ suất lợi nhuận vốn chủ sở hữu (hay EPS) phát sinh do sự thay đổi của lợi nhuận trước lãi vay và thuế.

Mức độ tác động của đòn bẩy tài chính (DEGREE OF FINANCIAL LEVERAGE – DFL) được thể hiện qua công thức sau:

| Mức độ tác động của đòn bẩy tài chính (DFL) | = | Tỷ lệ thay đổi của tỷ suất lợi nhuận vốn chủ sở hữu (∆ROE/ROEo) |

| Tỷ lệ thay đổi của lợi nhuận trước lãi vay và thuế (∆EBIT/EBITo) |

Mức độ tác động của đòn bẩy tài chính phản ánh khi lợi nhuận trước lãi vay và thuế tăng lên hay giảm đi 1% thì tỷ suất lợi nhuận trên vốn chủ sở hữu (hay EPS) sẽ tăng lên hay giảm đi bao nhiêu phần trăm.

Công thức trên có thể được biến đổi thông qua các hệ số tài chính khác như sau:

| Mức độ tác động của đòn bẩy tài chính (DFL) | = | EBIT |

| EBIT – I |

Trong đó:

EBIT: Lợi nhuận trước thuế và lãi vay

I: Lãi vay

Ví dụ: Doanh nghiệp XYZ chuyên sản xuất sản phẩm A có số vốn kinh doanh là 1.000 triệu đồng, trong đó vốn vay là 350 triệu đồng với lãi suất 10%/năm. Đầu năm 2020, do nhận thấy cơ hội lớn trên thị trường tiêu thụ sản phẩm A, ban lãnh đạo doanh nghiệp quyết định mở rộng quy mô sản xuất kinh doanh, doanh thu dự kiến tăng từ 5.000 triệu đồng lên 8.000 triệu đồng.

Cũng trong năm 2020, để đáp ứng nhu cầu mở rộng quy mô, doanh nghiệp đã tăng vốn bằng cách vay ngân hàng với số tiền là 500 triệu đồng nhằm trang bị thêm máy móc, thiết bị. Dự kiến lợi nhuận trước lãi vay và thuế tăng từ 200 triệu đồng lên 700 triệu đồng. Xác định mức độ tác động của đòn bẩy tài chính?

Ta có bảng xác định độ lớn đòn bẩy tài chính như sau, đơn vị tính: triệu đồng, thuế suất thuế thu nhập doanh nghiệp là 20%.

| STT | Chỉ tiêu | Năm 2019 | Năm 2020 |

| 1 | Doanh thu bán hàng | 5.000 | 8.000 |

| 2 | Chi phí lãi vay (I) | 35 | 85 |

| 3 | Lợi nhuận trước lãi vay, thuế (EBIT) | 200 | 700 |

| 4 | Lợi nhuận sau thuế | 132 | 492 |

| 5 | Vốn chủ sở hữu bình quân (E) | 650 | 650 |

| 6 | Cơ cấu nguồn vốn (D/E) | 0.5385 | 1.3077 |

| 6 | ∆ROE/ROEo | 2.7273 | |

| 7 | ∆EBIT/EBITo | 2.5 | |

| 8 | Mức độ tác động của đòn bẩy tài chính (DFL) | 1.091 |

Như vậy, với việc huy động thêm vốn vay nhằm mở rộng quy mô sản xuất kinh doanh, lợi nhuận trước lãi vay và thuế tăng 2.5 lần, tỷ suất lợi nhuận vốn chủ sở hữu tăng 2.7273 lần, doanh nghiệp XYZ sử dụng đòn bẩy tài chính có độ lớn là 1.091. Hệ số này có nghĩa là cứ 1% tăng lên của lợi nhuận trước thuế và lãi vay dẫn đến tỷ suất lợi nhuận vốn chủ sở hữu cũng tăng lên 1.091%.

4.2. Rủi ro tài chính khi sử dụng đòn bẩy tài chính trong doanh nghiệp

Rủi ro tài chính là sự dao động hay không chắc chắn của tỷ suất lợi nhuận vốn chủ sở hữu và làm tăng nguy cơ mất khả năng thanh toán khi doanh nghiệp sử dụng vốn vay và các nguồn tài trợ khác có chi phí tài chính cố định.

Nếu doanh nghiệp có kết quả kinh doanh tốt, doanh thu không những bù đắp được chi phí phát sinh trong kỳ (trong đó có chi phí lãi vay) mà còn gia tăng lợi nhuận sau thuế, cho thấy việc sử dụng đòn bẩy tài chính có tác động tích cực đến ROE. Do đó doanh nghiệp có thể cân nhắc việc tận dụng đòn bẩy tài chính nhằm gia tăng tỷ suất lợi nhuận vốn chủ sở hữu.

Tuy nhiên, trong trường hợp kết quả kinh doanh không như kỳ vọng, doanh thu không đủ bù đắp chi phí phát sinh trong kỳ (đặc biệt là chi phí lãi vay) hoặc bù đắp được chi phí phát sinh trong kỳ nhưng lợi nhuận sau thuế của doanh nghiệp lại sụt giảm so với trường hợp không sử dụng đòn bẩy tài chính có thể làm gia tăng gánh nặng chi phí, dẫn đến tình trạng mất khả năng thanh toán nếu tình hình kinh doanh không được cải thiện trong thời gian dài. Qua đó cho thấy việc sử dụng đòn bẩy tài chính luôn luôn tiềm ẩn rủi ro tài chính.

Tiếp tục tình huống của doanh nghiệp XYZ nêu trên, trong năm 2020, do các yếu tố khách quan ảnh hưởng nghiêm trọng đến nhu cầu tiêu dùng sản phẩm A, dẫn đến doanh thu sụt giảm còn 2.000 triệu đồng. Lợi nhuận trước thuế và lãi vay là -50 triệu đồng. Độ lớn của đòn bẩy tài chính được xác định như sau:

| STT | Chỉ tiêu | Năm 2019 | Năm 2020 |

| 1 | Doanh thu bán hàng | 5.000 | 2.000 |

| 2 | Chi phí lãi vay (I) | 35 | 85 |

| 3 | Lợi nhuận trước lãi vay, thuế (EBIT) | 200 | -50 |

| 4 | Lợi nhuận sau thuế | 132 | -108 |

| 5 | ∆ROE/ROEo | -1.8182 | |

| 6 | ∆EBIT/EBITo | -1.25 | |

| 7 | Mức độ tác động của đòn bẩy tài chính (DFL) | 1.455 |

Trong trường hợp này, kết quả kinh doanh của doanh nghiệp XYZ là kém hiệu quả khi lợi nhuận trước lãi vay và thuế giảm 1.25 lần, tỷ suất lợi nhuận vốn chủ sở hữu giảm 1.8182 lần. Gánh nặng chi phí lãi vay khiến cho doanh nghiệp XYZ có nguy cơ mất khả năng thanh toán nếu tình kinh doanh không được cải thiện trong thời gian dài.

Như vậy, việc sử dụng đòn bẩy tài chính luôn luôn tác động theo hai mặt, hoặc là gia tăng tỷ suất lợi nhuận vốn chủ sở hữu hoặc là sụt giảm tỷ suất lợi nhuận vốn chủ sở hữu, qua đó cho thấy rủi ro tài chính luôn hiện hữu trong hoạt động kinh doanh của doanh nghiệp. Vì vậy, ban giám đốc cần cân nhắc kỹ lưỡng các yếu tố khách quan, yếu tố nội tại của doanh nghiệp, đo lường giữa cái được và mất trước khi đưa ra quyết định sử dụng đòn bẩy tài chính. Các yếu tố thường được cân nhắc đến bao gồm các yếu tố khách quan như môi trường kinh doanh, sự phát triển của ngành hay yếu tố nội tại của chính doanh nghiệp.

Để giảm thiểu rủi ro từ đòn bẩy tài chính, doanh nghiệp có thể xem xét thêm một số loại đòn bẩy kinh doanh khác. Tham khảo tại bài viết: 3 loại đòn bẩy kinh doanh DN cần biết

5. Mối liên hệ giữa đòn bẩy tài chính và tỷ suất lợi nhuận vốn chủ sở hữu

Trên góc độ tài chính, một trong những yếu tố quan trọng nhằm đánh giá hiệu quả hoạt động kinh doanh của doanh nghiệp là lợi nhuận sau thuế và tốc độ tăng trưởng của lợi nhuận sau thuế. Vì vậy, chủ sở hữu doanh nghiệp thường đặc biệt quan tâm mỗi đồng vốn mà họ bỏ ra đầu tư vào doanh nghiệp tạo ra bao nhiêu đồng lợi nhuận sau thuế.

Mục đích của việc sử dụng đòn bẩy tài chính nhằm gia tăng ROE – tỷ suất lợi nhuận vốn chủ sở hữu cũng có thể được hiểu là gia tăng giá trị cho các nhà đầu tư hiện hữu cũng như tăng sức hút đối với các nhà đầu tư tiềm năng, qua đó gia tăng giá trị của doanh nghiệp.

| Tỷ suất lợi nhuận vốn chủ sở hữu (ROE) | = | Lợi nhuận sau thuế |

| Vốn chủ sở hữu |

Công thức trên có thể được biến đổi thông qua các hệ số tài chính khác như sau:

| ROE = [BEP + D/E x (BEP – Rd)] x (1-t) |

Trong đó:

- BEP: Tỷ suất sinh lời kinh tế của tài sản (BASIC EARNING POWER)

- D: Vốn vay (DEBT)

- E: Vốn chủ sở hữu (EQUITY)

- Rd: Chi phí sử dụng nợ vay

- t: Thuế suất thuế thu nhập doanh nghiệp

Do (1-t) là hằng số nên tỷ suất lợi nhuận vốn chủ sở hữu sẽ phụ thuộc vào hệ số BEP, Rd và hệ số D/E.

®: Giả định cơ cấu nguồn vốn của doanh nghiệp chỉ sử dụng vốn vay và vốn chủ sở hữu.

Từ công thức trên sẽ xảy ra 3 trường hợp:

- Trường hợp 1: BEP > r, khi doanh nghiệp sử dụng càng nhiều vốn vay, hệ số D/E càng lớn thì càng gia tăng được tỷ suất lợi nhuận vốn chủ sở hữu. Có thể được hiểu là khi hoạt động kinh doanh hiệu quả thì đòn bẩy tài chính sẽ khuếch đại tỷ suất lợi nhuận vốn chủ sở hữu.

- Trường hợp 2: BEP < r, khi doanh nghiệp sử dụng càng nhiều vốn vay, hệ số D/E càng lớn thì tỷ suất lợi nhuận vốn chủ sở hữu càng giảm sút. Có nghĩa là khi hoạt động kinh doanh không hiệu quả thì đòn bẩy tài chính tác động theo khuynh hướng làm giảm tỷ suất lợi nhuận vốn chủ sở hữu.

- Trường hợp 3: BEP = r, khi doanh nghiệp sử dụng càng nhiều vốn vay, hệ số D/E càng lớn nhưng không làm thay đổi tỷ suất lợi nhuận vốn chủ sở hữu. Việc sử dụng đòn bẩy tài chính không làm thay đổi tỷ suất lợi nhuận vốn chủ sở hữu.

Có thể bạn quan tâm: ROA là gì? Hướng dẫn cách tính và vận dụng ROA trong doanh nghiệp

6. Cách sử dụng đòn bẩy tài chính hiệu quả

Vậy đòn bẩy tài chính bao nhiêu % là hợp lý? Không có một mức đòn bẩy tài chính lý tưởng chung cho mọi doanh nghiệp. Mỗi doanh nghiệp cần xác định mức phù hợp dựa trên đặc điểm ngành nghề, quy mô hoạt động, chiến lược kinh doanh và khả năng quản lý rủi ro. Doanh nghiệp có dòng tiền ổn định hoặc hệ thống quản trị tốt có thể chấp nhận mức đòn bẩy cao hơn. Tuy nhiên, điều quan trọng là tối ưu hóa đòn bẩy để cân bằng giữa tăng trưởng và kiểm soát rủi ro.

Như vậy, để sử dụng đòn bẩy tài chính hiệu quả, doanh nghiệp cần lưu ý:

- Nghiên cứu thị trường: Phân tích kỹ môi trường kinh doanh, các yếu tố pháp lý, và tình hình cung cầu để dự báo rủi ro và điều chỉnh kế hoạch phù hợp. Đồng thời, đánh giá sức khỏe tài chính của các đối tác quan trọng trong chuỗi cung ứng và tiêu thụ.

- Quản trị nội bộ: Chuẩn hóa quy trình quản lý từ mua bán hàng, sản xuất, đến quản lý nhân sự và tài chính. Tăng cường kiểm soát chi phí và nâng cao hiệu quả hoạt động.

Cuối cùng, doanh nghiệp cần lập kế hoạch kinh doanh chi tiết, dự đoán các kịch bản rủi ro và biện pháp xử lý. Ngoài ra, việc kết hợp đòn bẩy tài chính với đòn bẩy kinh doanh (ví dụ: đầu tư máy móc thiết bị từ vốn vay) có thể giúp tăng tỷ suất lợi nhuận vốn chủ sở hữu nếu được thực hiện đúng cách.

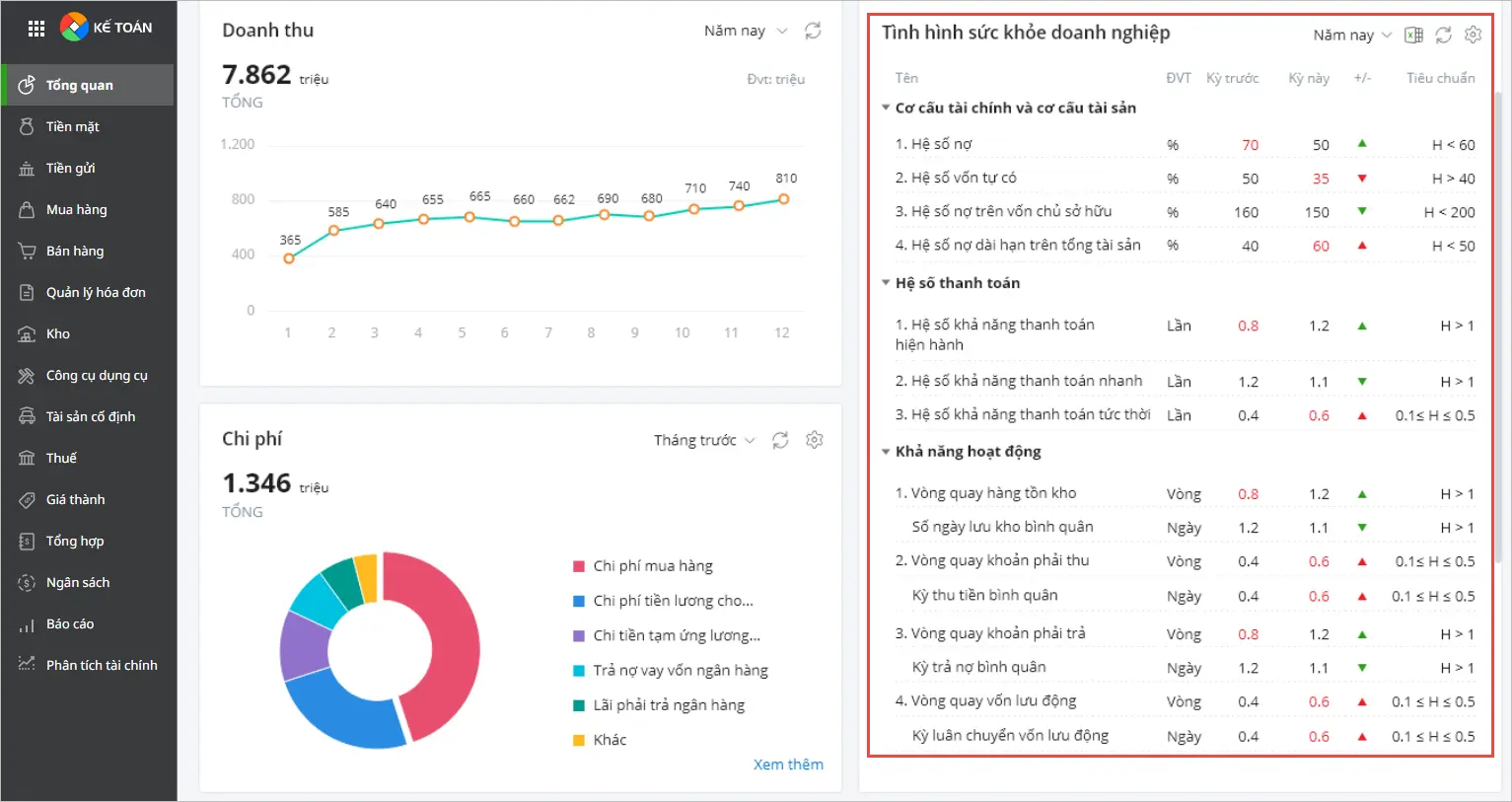

Giờ đây CEO/chủ doanh nghiệp có thể theo dõi nhanh chóng các chỉ số tài chính của công ty nhờ phần mềm kế toán online MISA AMIS – công cụ đang được đánh giá rất cao hiện nay không chỉ trong công tác kế toán mà còn trong hoạt động quản trị tài chính doanh nghiệp. Phần mềm kế toán online MISA AMIS đem đến cho nhà quản trị góc nhìn tổng quát về tình hình tài chính của doanh nghiệp qua các tính năng ưu việt:

- Xem báo cáo điều hành mọi lúc mọi nơi: Giám đốc, kế toán trưởng có thể theo dõi tình hình tài chính ngay trên di động, kịp thời ra quyết định điều hành doanh nghiệp.

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

- Tự động hóa việc lập báo cáo: Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

Đặc biệt, MISA AMIS Kế toán còn cung cấp hệ thống các chỉ số phân tích tài chính – công cụ đắc lực cho doanh nghiệp trong công cuộc tính toán và hoạch định tài chính tại đơn vị. Phần mềm MISA AMIS Kế toán được thiết lập sẵn công thức tính cho các hệ số phân tích tài chính. Căn cứ vào số liệu kế toán được nhập vào, phần mềm sẽ tự động tổng hợp và tính toán ra các hệ số này. Dựa vào đó nhà quản lý có thể nhanh chóng đưa ra những đánh giá tổng quát về tình hình tài chính của doanh nghiệp tại bất cứ thời điểm nào, từ đó đưa ra những quyết định điều hành hợp lý.

Mời anh/chị đăng ký đăng ký dùng thử miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS và nhận tư vấn giải pháp nguồn vốn không cần tài sản đảm bảo MISA Lending để tiếp cận giải pháp tài chính toàn diện.

![]()