Trong kinh doanh, có rất nhiều yếu tố làm nên sự thành công. Ngoài sản phẩm, bán hàng, các chính sách hỗ trợ… thì sử dụng tốt các loại đòn bẩy trong hoạt động kinh doanh sẽ giúp DN tối ưu doanh thu, lợi nhuận. Vậy hiểu thế nào về đòn bẩy trong kinh doanh, có những loại đòn bẩy nào mà doanh nghiệp có thể áp dụng? Hãy cùng chúng tôi tìm hiểu kỹ trong bài viết dưới đây.

1. Đòn bẩy kinh doanh – DOL là gì?

Trong quản trị tài chính, thuật ngữ “đòn bẩy kinh doanh” chỉ việc doanh nghiệp sử dụng những tài sản có chi phí hoạt động cố định hoặc nợ có chi phí tài chính cố định với mục đích gia tăng lợi nhuận cho các chủ sở hữu.

Đòn bẩy trong kinh doanh hoạt động theo nguyên lý: một thay đổi nhỏ đến từ việc sử dụng các nguồn chi phí và nguồn tài trợ sẽ dẫn tới sự thay đổi lớn trong kết quả kinh doanh của doanh nghiệp.

2. Các loại đòn bẩy kinh doanh

Trong quá trình thực hiện hoạt động kinh doanh của doanh nghiệp thì đòn bẩy được chia thành 3 loại chính bao gồm:

2.1 Đòn bẩy hoạt động

Đòn bẩy kinh doanh là mức độ sử dụng các chi phí cố định kinh doanh nhằm hi vọng gia tăng lợi nhuận trước lãi vay và thuế hay tỷ suất sinh lời kinh tế của tài sản.

Chi phí cố định (hay định phí) là những khoản chi phí không thay đổi hoặc ít thay đổi khi sản lượng hoặc doanh thu tiêu thụ thay đổi như chi phí khấu hao tài sản cố định, chi phí bảo hiểm; tiền thuê văn phòng, nhà xưởng; tiền lương trả cho cán bộ quản lý,…

Chi phí biến đổi (hay biến phí) là những khoản chi phí thay đổi khi sản lượng hoặc doanh thu tiêu thụ thay đổi như chi phí nguyên vật liệu trực tiếp; chi phí nhân công trực tiếp; tiền điện, nước, điện thoại,…

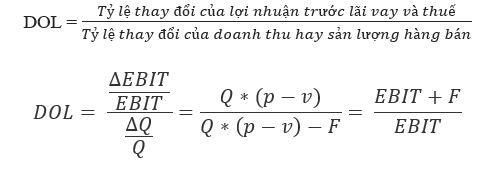

Mức độ tác động của đòn bẩy kinh doanh DOL

Mức độ tác động của đòn bẩy kinh doanh đo lường mức độ thay đổi của lợi nhuận trước lãi vay và thuế do sự thay đổi của doanh thu hoặc khối lượng hàng bán. Mức độ tác động của đòn bẩy kinh doanh (DOL -Degree of Operating Leverage) được xác định theo công thức sau:

Trong đó:

- F: là chi phí cố định kinh doanh (không bao gồm lãi vay)

- v: là chi phí biến đổi 1 đơn vị sản phẩm

- p: là giá bán đơn vị sản phẩm

- Q: là số lượng sản phẩm bán ra

- EBIT: là lợi nhuận trước lãi vay và thuế

Mức độ tác động của đòn bẩy kinh doanh cho chúng ta biết lợi nhuận trước lãi vay và thuế thay đổi bao nhiêu % khi sản lượng hoặc doanh thu tiêu thụ thay đổi 1%.

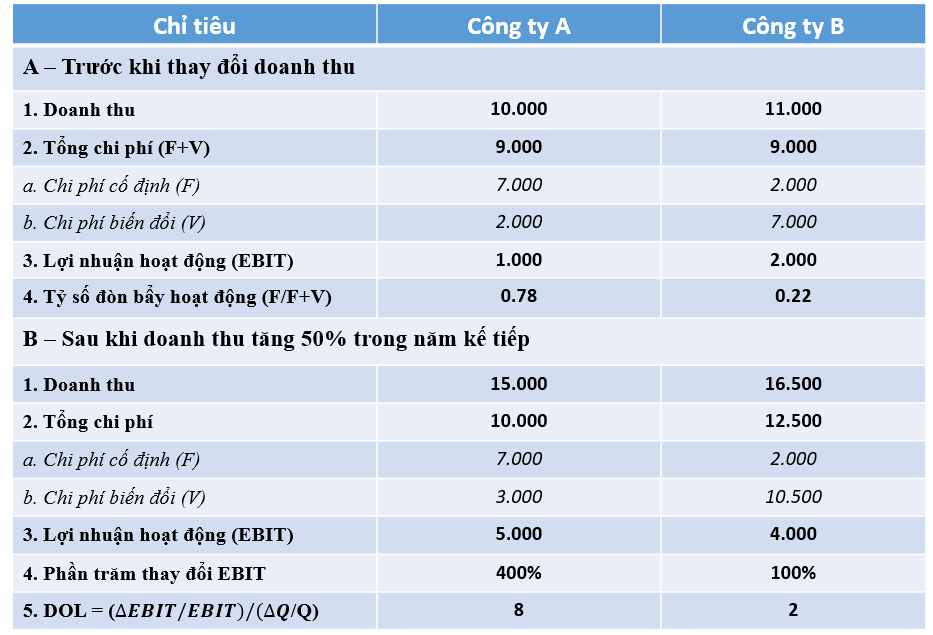

Ví dụ minh họa: Phân tích tác động của đòn bẩy kinh doanh đến lợi nhuận trước lãi vay và thuế (EBIT) của 2 công ty A và B có tỷ số đòn bẩy hoạt động khác nhau (đơn vị: triệu đồng) như sau:

Qua ví dụ trên có thể thấy một số nhận xét về 2 Công ty A và B như sau:

| + DOL của công ty A bằng 8, nghĩa là nếu doanh thu tăng thêm được 1% thì EBIT sẽ tăng thêm 8% và ngược lại. Tương tự cho công ty B. |

| + Đòn bẩy kinh doanh cao đối với những công ty có định phí cao hơn nhiều so với biến phí và ngược lại. Cụ thể: DOL công ty A bằng 8 (tỷ lệ định phí chiếm 78% trong tổng chi phí) cao hơn DOL công ty B bằng 2 (tỷ lệ định phí chỉ chiếm 22% trong tổng chi phí). |

| + Chi phí cố định càng lớn thì tỷ lệ tăng của EBIT càng cao. Công ty A có chi phí cố định lớn hơn, khi sử dụng đòn bẩy kinh doanh hợp lý sẽ khuếch đại tỷ lệ gia tăng EBIT lớn hơn (tăng 400%) so với công ty B. |

Tuy nhiên, khi gặp khó khăn, việc thu hẹp quy mô sản xuất sẽ là vấn đề cần quan tâm của công ty A.

⇒ Như vậy, khi xem xét đòn bẩy kinh doanh của doanh nghiệp có thể nhận thấy:

- Ở những mức sản lượng tiêu thụ sản phẩm hay doanh thu khác nhau thì mức độ tác động của đòn bẩy kinh doanh cũng có sự khác nhau.

- Mức độ tác động đòn bẩy kinh doanh cũng là một trong những thước đo mức độ rủi ro của doanh nghiệp.

Ý nghĩa của đòn bẩy kinh doanh đối với hoạt động của doanh nghiệp

Đòn bẩy kinh doanh giúp cho các nhà quản trị thấy được mối quan hệ giữa thị trường yếu tố đầu ra với quyết định về quy mô kinh doanh và quyết định đầu tư vào các loại tài sản.

Từ đó, đưa ra quyết định đầu tư một cách hợp lý nhằm gia tăng trực tiếp lợi nhuận trước lãi vay và thuế để gia tăng tỷ suất lợi nhuận vốn chủ sở hữu hay thu nhập trên một cổ phần, đồng thời phải tính đến rủi ro kinh doanh có thể gặp phải khi không tiêu thụ được sản phẩm.

Mối quan hệ giữa đòn bẩy kinh doanh và rủi ro kinh doanh

Có nhiều yếu tố ảnh hưởng tới rủi ro kinh doanh của một doanh nghiệp, trong đó có:

– Sự biến động của cầu về loại sản phẩm doanh nghiệp sản xuất

– Sự biến động giá cả cho các sản phẩm đầu vào, đầu ra

– Khả năng điều chỉnh giá bán sản phẩm của doanh nghiệp khi giá của yếu tố đầu vào có sự thay đổi

– Mức độ đa dạng hóa sản phẩm

– Tốc độ tăng trưởng

– Cơ cấu chi phí sản xuất kinh doanh hay mức độ sử dụng đòn bẩy kinh doanh của doanh nghiệp.

Như vậy, đòn bẩy kinh doanh là một bộ phận của rủi ro doanh nghiệp. Nó khuếch đại sự thay đổi của EBIT, do đó khuếch đại rủi ro kinh doanh khi doanh thu và chi phí sản xuất kinh doanh của doanh nghiệp thay đổi.

Một doanh nghiệp có đòn bẩy kinh doanh cao thì chỉ cần một sự thay đổi nhỏ của doanh thu (hoặc sản lượng hàng hoá tiêu thụ), có thể dẫn đến sự thay đổi lớn hơn về lợi nhuận trước lãi vay và thuế của doanh nghiệp.

Điều đó có nghĩa là lợi nhuận trước lãi vay và thuế của doanh nghiệp rất nhạy cảm với mức độ sử dụng chi phí cố định kinh doanh trong mối quan hệ với chi phí biến đổi và quy mô kinh doanh của doanh nghiệp. Tuy nhiên, sử dụng đòn bẩy kinh doanh như sử dụng con dao hai lưỡi.

Doanh nghiệp có đòn bẩy kinh doanh lớn có khả năng gia tăng nhanh lợi nhuận trước lãi vay và thuế, nhưng cũng ẩn chứa rủi ro kinh doanh lớn.

2.2 Đòn bẩy tài chính (Financial Leverage – FL)

Đòn bẩy tài chính là thể hiện mức độ sử dụng vốn vay trong nguồn vốn của doanh nghiệp với hy vọng gia tăng tỷ suất lợi nhuận vốn chủ sở hữu hay thu nhập trên một cổ phần.

Mức độ sử dụng đòn bẩy tài chính doanh nghiệp được thể hiện ở hệ số nợ. Doanh nghiệp có hệ số nợ cao thể hiện doanh nghiệp có đòn bẩy tài chính ở mức độ cao và ngược lại.

Ví dụ: Công ty A có tổng nguồn vốn cho hoạt động sản xuất kinh doanh trong năm là 1 tỷ đồng, trong đó nợ vay là 700 triệu đồng, vốn chủ sở hữu 300 triệu đồng. Công ty B có tổng nguồn vốn là 1.2 tỷ đồng, trong đó nợ vay là 600 triệu đồng, vốn chủ sở hữu là 600 triệu. Ta nói, công ty A sử dụng đòn bẩy tài chính cao hơn công ty B.

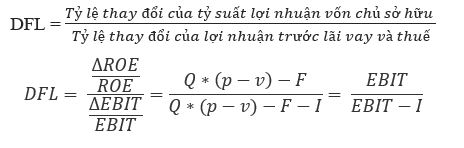

Mức độ tác động của đòn bẩy tài chính (DFL)

Để đánh giá ảnh hưởng của đòn bẩy tài chính đến tỷ suất lợi nhuận vốn chủ hữu (EPS) người ta sử dụng thước đo mức độ tác động của đòn bẩy tài chính (DFL -Degree of Financial Leverage).

Mức độ tác động của đòn bẩy tài chính là tỷ lệ thay đổi của tỷ suất lợi nhuận vốn chủ sở hữu (EPS) do sự thay đổi của lợi nhuận trước lãi vay và thuế và được xác định theo công thức:

Trong đó:

- F: là chi phí cố định kinh doanh (không bao gồm lãi vay)

- v: là chi phí biến đổi 1 đơn vị sản phẩm

- p: là giá bán đơn vị sản phẩm

- Q: là số lượng sản phẩm bán ra

- ROE: Tỷ suất lợi nhuận vốn chủ sở hữu

- EBIT: là lợi nhuận trước lãi vay và thuế

- I: Lãi vay

Đọc thêm: ROE là gì? Công thức tính và ý nghĩa chỉ số ROE

Mức độ tác động của đòn bẩy tài chính phản ánh khi lợi nhuận trước lãi vay và thuế thay đổi 1% thì tỷ suất lợi nhuận vốn chủ sở hữu sẽ thay đổi bao nhiêu phần trăm.

Ví dụ minh họa: Công ty A chuyên sản xuất kinh doanh trái bóng chuyền, trong năm 2020 có các chỉ tiêu như sau:

- Tổng sản lượng tiêu thụ: 30.000 trái

- Chi phí hoạt động biến đổi cho 1 đơn vị sản phẩm là: 84.000đ/trái

- Đơn giá bán: 100.000 đ/trái

- Chi phí cố định: 280.000.000đ

- Lãi vay phải trả: 60.000.000đ

- Thuế suất thuế TNDN là 20%

Yêu cầu: Xác định độ lớn đòn bẩy tài chính của công ty?

|

Ta có:

+ Mức lợi nhuận trước thuế và lãi vay: EBIT = Q x (p – v) – F = 30.000 x (100.000 – 84.000) – 280.000.000 = 200.000.000 VNĐ + Mức độ tác động của đòn bẩy tài chính lên doanh nghiệp là:

Như vậy, với mức lợi nhuận trước thuế và lãi vay (EBIT) = 200.000.000 VNĐ khi doanh nghiệp A tăng/giảm 1% số lợi nhuận này thì tỷ suất lợi nhuận trên vốn chủ sở hữu sẽ tăng/giảm 1,43%. |

⇒ Vậy, có thể thấy:

+ Tại các mức lợi nhuận trước lãi vay và thuế khác nhau thì mức độ tác động của đòn bẩy tài chính là khác nhau.

+ Mức độ tác động của đòn bẩy tài chính là một trong những thước đo đánh giá mức độ rủi ro tài chính của doanh nghiệp.

Ý nghĩa của đòn bẩy tài chính đối với doanh nghiệp

Đòn bẩy tài chính được xem là công cụ tài chính ưa thích của các doanh nghiệp, hay các nhà đầu tư bởi nó:

- Bù đắp sự thiếu hụt vốn kinh doanh của doanh nghiệp để duy trì hoạt động kinh doanh

- Là một công cụ nhằm khuếch đại tỷ suất lợi nhuận vốn chủ sở hữu.

- Sử dụng vốn vay là “lá chắn thuế” của doanh nghiệp. Bởi chi phí lãi được tính vào chi phí sản xuất kinh doanh trong kỳ, được trừ khỏi thu nhập chịu thuế khi quyết toán. Do đó, doanh nghiệp sẽ được hưởng một khoản lợi về thuế.

Mối quan hệ giữa đòn bẩy tài chính và rủi ro tài chính

- Khi một doanh nghiệp sử dụng nợ vay trong cơ cấu nguồn vốn của mình, đồng nghĩa với việc họ phải có nghĩa vụ thanh toán các chi phí phát sinh từ việc vay nợ đó, bất kể kết quả kinh doanh như thế nào. Đồng thời doanh nghiệp phải có nghĩa vụ hoàn trả vốn gốc cho các chủ nợ đúng hạn. Như vậy, doanh nghiệp càng sử dụng nhiều vốn vay thì nguy cơ mất khả năng thanh toán càng lớn, nói cách khác việc sử dụng vốn vay đã ẩn chứa rủi ro tài chính mà doanh nghiệp có thể gặp phải trong quá trình kinh doanh.

- Sẽ có 2 trường hợp xảy ra: nếu kinh doanh thuận lợi, giúp tăng doanh thu, EBIT tăng thì đòn bẩy tài chính càng lớn sẽ thúc đẩy tỷ lệ gia tăng EPS càng cao. Ngược lại, nếu kinh doanh không thuận lợi, EBIT giảm, đòn bẩy tài chính càng lớn sẽ làm tăng nguy cơ mất khả năng thanh toán của doanh nghiệp.

2.3. Đòn bẩy tổng hợp (Total Leverage – TL)

Đòn bẩy tổng hợp là sự phối hợp giữa đòn bẩy kinh doanh và đòn bẩy tài chính nhằm gia tăng tỷ suất lợi nhuận vốn chủ sở hữu.

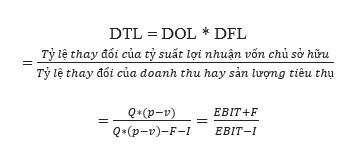

Mức độ tác động của đòn bẩy tổng hợp (DTL)

Khi ảnh hưởng của đòn bẩy kinh doanh chấm dứt thì ảnh hưởng của đòn bẩy tài chính sẽ thay thế để khuếch đại doanh lợi vốn chủ sở hữu khi doanh thu thay đổi. Sự ảnh hưởng này diễn ra qua hai bước:

- Bước thứ nhất: khi số lượng tiêu thụ thay đổi do tác động của đòn bẩy kinh doanh làm cho lợi nhuận trước lãi vay và thuế thay đổi.

- Bước thứ hai: khi lợi nhuận trước lãi vay và thuế thay đổi, do tác động của đòn bẩy tài chính làm cho tỷ suất lợi nhuận vốn chủ sở hữu thay đổi.

Mức độ tác động của đòn bẩy tổng hợp (DTL – Degree of Total Leverage) được tính theo công thức sau:

Trong đó:

- F: là chi phí cố định kinh doanh (không bao gồm lãi vay)

- v: là chi phí biến đổi 1 đơn vị sản phẩm

- p: là giá bán đơn vị sản phẩm

- Q: là số lượng sản phẩm bán ra

- I: lãi vay phải trả

Như vậy, mức độ tác động của đòn bẩy tổng hợp cho chúng ta biết % thay đổi của tỷ suất lợi nhuận vốn chủ sở hữu khi doanh thu thay đổi 1%.

Ví dụ minh họa: Một công ty chuyên sản xuất xe đạp có các chỉ tiêu trong năm 2020 như sau (đơn vị: nghìn đồng):

- Đơn giá bán: 5.000

- Chi phí cố định: 5.000.000

- Chi phí biến đổi trên một đơn vị sản phẩm: 2.500

- Vốn vay: 8.000.000 với lãi suất 10%/năm

- Thuế suất thuế thu nhập doanh nghiệp là: 20%

Yêu cầu: Xác định độ lớn của đòn bẩy tổng hợp ở mức sản lượng 20.000 chiếc?

|

– Ta có:

– Mức độ tác động của đòn bẩy tổng hợp lên doanh nghiệp là:

|

Từ kết quả trên ta có nhận xét là: khi doanh thu tăng/giảm 1% thì tỷ suất lợi nhuận vốn chủ sở hữu của doanh nghiệp sẽ tăng/giảm 1,13%. Nói cách khác, khi DTL càng lớn thì mức độ kì vọng ROE càng cao khi doanh số bán tăng.

MISA AMIS Kế toán – “đòn bẩy” giúp doanh nghiệp tăng trường bứt phá

Phần mềm kế toán online MISA AMIS cung cấp hệ thống các chỉ số phân tích tài chính, chắc chắn sẽ trở thành công cụ đắc lực cho doanh nghiệp trong công cuộc tính toán và hoạch định tài chính tại đơn vị.

Phần mềm AMIS Kế toán được thiết lập sẵn công thức tính cho các hệ số phân tích tài chính. Căn cứ vào số liệu kế toán được nhập vào, phần mềm sẽ tự động tổng hợp và tính toán ra các hệ số này. Dựa vào đó nhà quản lý có thể nhanh chóng đưa ra những đánh giá tổng quát về tình hình tài chính của doanh nghiệp tại bất cứ thời điểm nào, từ đó đưa ra những quyết định điều hành hợp lý.

Ngoài ra, phần mềm kế toán online MISA AMIS còn có nhiều tính năng hỗ trợ kế toán doanh nghiệp

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo ….

![]()