1. Quy định về việc sử dụng chứng từ khấu trừ thuế TNCN điện tử

Căn cứ theo quy định của Cơ quan Thuế, đối với trường hợp cá nhân tự đi quyết toán thuế, khi đơn vị chi trả các khoản thu nhập cho cá nhân đã khấu trừ thuế TNCN thì phải cấp chứng từ khấu trừ thuế TNCN cho cá nhân đó

- Trước 30/06/2022: Căn cứ theo Quy định tại Thông tư 37/2020/TT-BTC thì đơn vị có 2 cách để cấp chứng từ khấu trừ thuế TNCN là: mua chứng từ khấu trừ giấy từ Cơ quan thuế hoặc sử dụng chứng từ khấu trừ thuế TNCN tự in.

- Từ 01/07/2022: Đơn vị chỉ được cấp chứng từ khấu trừ thuế TNCN điện tử quy định tại Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC. Việc thực hiện các thủ tục theo hướng dẫn tại Điều 3 Thông tư số 37/2010/TT-BTC ngày 18/3/2010 của Bộ Tài chính.

2. Các doanh nghiệp cần làm gì trước thay đổi này?

2.1 Đơn vị đang sử dụng chứng từ khấu trừ TNCN giấy mua từ Cơ quan thuế

- Lập công văn hủy chứng từ giấy đang sử dụng và nộp trực tiếp tại Cơ quan thuế (Lưu ý báo đơn vị trao đổi trước với Cán bộ thuế phụ trách trước khi làm thủ tục). Mẫu công văn tải tại đây.

- Lập hồ sơ đăng ký sử dụng chứng từ khấu trừ thuế TNCN điện tử theo thông tư 78 và Nghị định 123 gửi Cơ quan thuế.

- Sử dụng phần mềm có giải pháp kỹ thuật đáp ứng chứng từ khấu trừ thông tư 78 lập và nộp theo mẫu mới.

2.2 Đơn vị đang sử dụng chứng từ khấu trừ TNCN tự in theo thông tư 37/2010/TT-BTC

- Thực hiện ngừng sử dụng chứng từ theo mẫu 37/2010/TT-BTC trên phần mềm đang sử dụng.

- Báo cáo tình hình sử dụng chứng từ khấu trừ quý II/2022 theo mẫu (hạn nộp cuối là 30/07/2022).

- Lập hồ sơ đăng ký sử dụng chứng từ khấu trừ thuế TNCN điện tử theo thông tư 78 và Nghị định 123 gửi Cơ quan thuế.

- Sử dụng phần mềm có giải pháp kỹ thuật đáp ứng chứng từ khấu trừ thông tư 78 lập và nộp theo mẫu mới.

3. Lộ trình đáp ứng trên phần mềm MISA AMIS

Hiện tại, phần mềm MISA AMIS đã phát hành và đáp ứng tính năng xuất chứng từ khấu trừ thuế TNCN điện tử tại phần mềm MISA AMIS Thuế TNCN. Phần mềm này hiện đang đáp ứng như sau:

- Cung cấp bộ hồ sơ đăng ký mẫu theo Thông tư 78, đơn vị sử dụng mẫu này nộp đăng ký với Cơ quan thuế.

- Đáp ứng thiết lập mẫu, lập và ký điện tử mẫu chứng từ khấu trừ theo Thông tư 78.

- Xử lý các chứng từ đã lập khi có sai sót.

- Lập và nộp bảng kê sử dụng chứng từ khấu trừ thuế TNCN điện tử gửi Cơ quan thuế.

Quý anh/chị quan tâm đến phần mềm MISA AMIS Thuế TNCN, vui lòng để lại thông tin để đăng ký trải nghiệm sản phẩm hoàn toàn miễn phí

4. Giải pháp đáp ứng và hướng dẫn thực hiện trên phần mềm MISA AMIS Thuế TNCN

> Video hướng dẫn chi tiết:

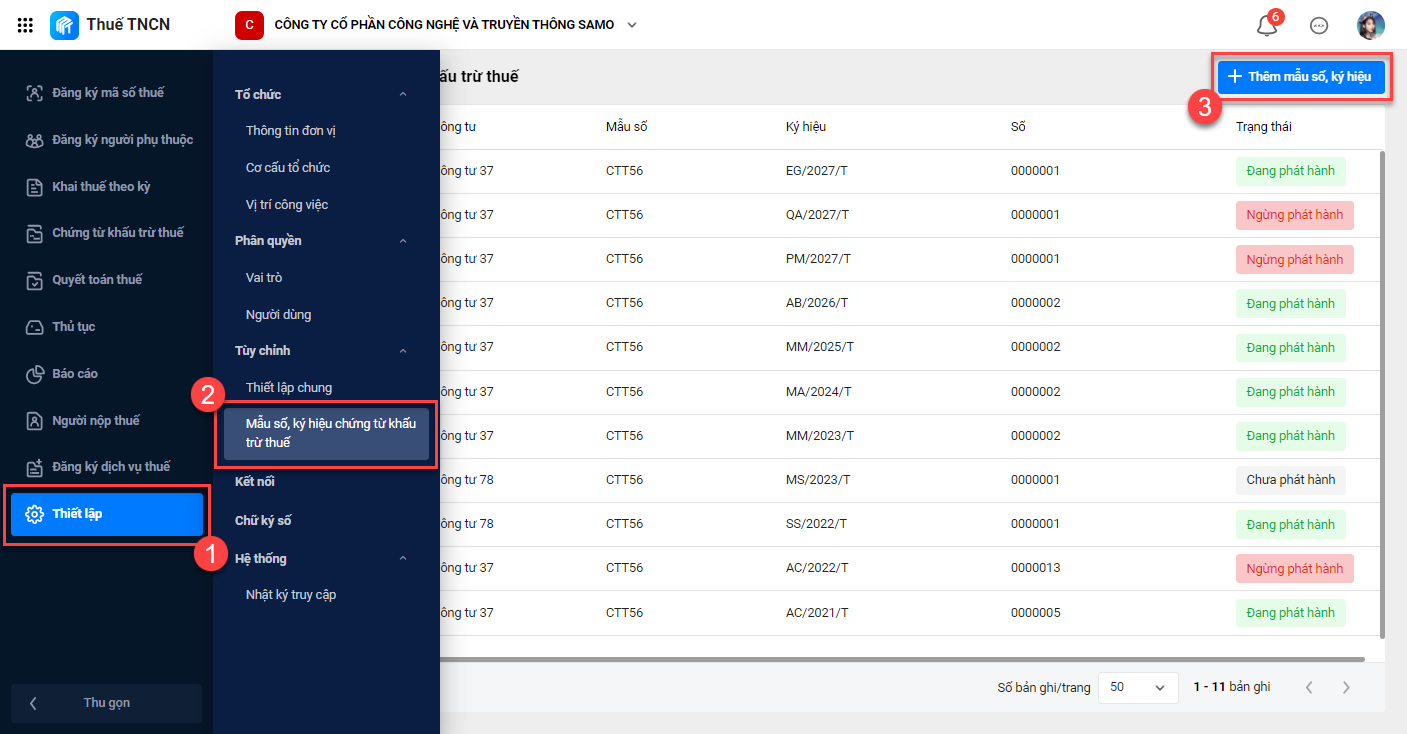

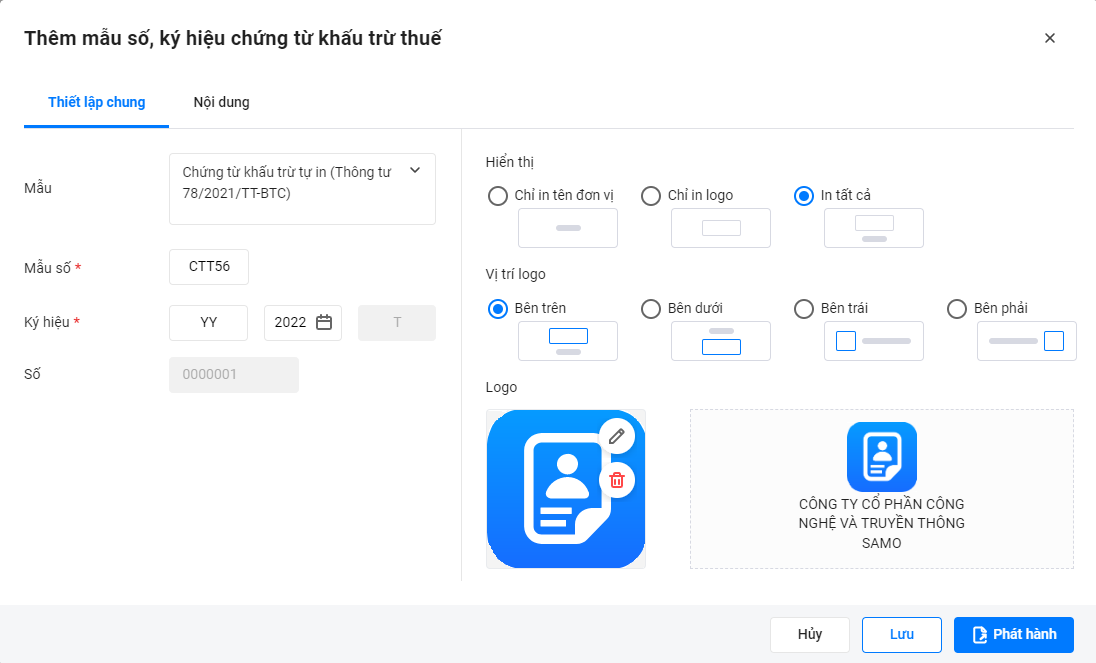

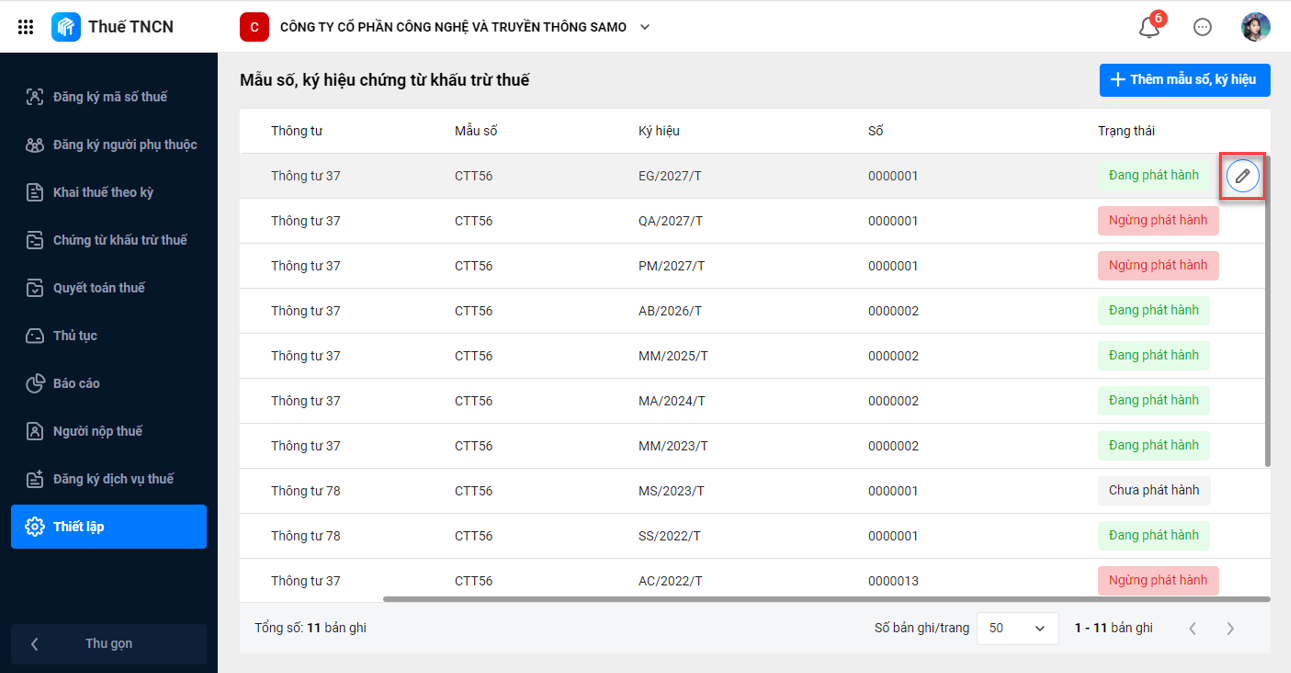

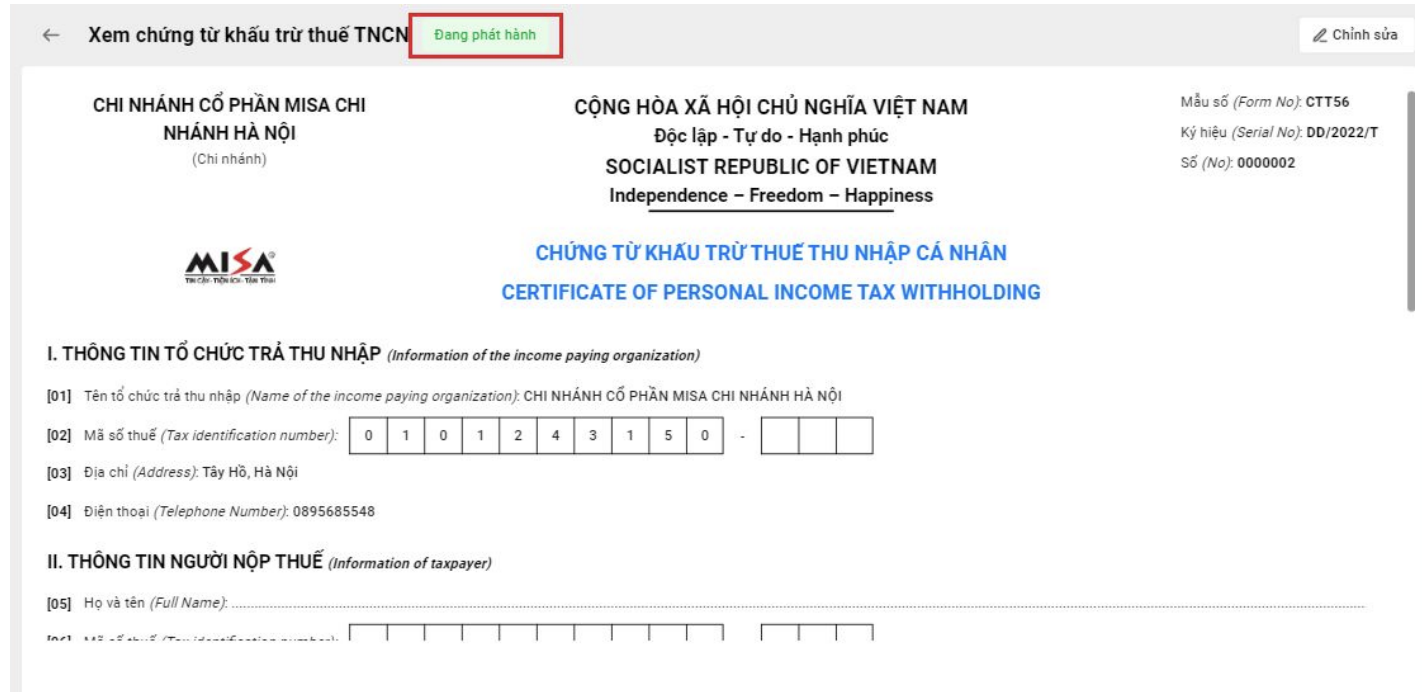

Bước 1: Thiết lập mẫu số, ký hiệu chứng từ khấu trừ thuế và phát hành

Trước khi lập chứng từ khấu trừ thuế, Doanh nghiệp cần chuẩn bị bộ hồ sơ đăng ký sử dụng chứng từ khấu trừ thuế và thiết lập mẫu số kí hiệu chứng từ để làm căn cứ để lập chứng từ khấu trừ thuế. Dựa vào mẫu đã đăng ký với Cơ quan thuế đơn vị thiết lập mẫu số ký hiệu tương ứng trên chương trình (cần giống hoàn toàn mẫu đăng ký để đảm bảo đúng quy định)

Hướng dẫn thực hiện: Thêm mẫu số, ký hiệu chứng từ khấu trừ thuế của năm hiện tại để làm căn cứ lập chứng từ khấu trừ thuế

Ký hiệu chứng từ khấu trừ thuế bao gồm:

- Mẫu số: mẫu số chứng từ mặc định.

- Ký hiệu: theo cú pháp AA/YYYY/T, trong đó:

- AA: nhập ký hiệu bất kỳ cho chứng từ. (Lưu ý: ký hiệu là chữ in hoa, không vượt quá 20 ký tự và không chứa ký tự đặc biệt).

- YYYY: năm lập chứng từ khấu trừ thuế.

- T: ký hiệu chứng từ tự in mặc định.

- Logo công ty: chèn logo công ty dạng pdf hoặc png.

Phần mềm cũng cho phép chỉnh sửa lại mẫu số, ký hiệu chứng từ nếu cần thiết:

Sau đó, Doanh nghiệp phát hành mẫu chứng từ để sử dụng. Lưu ý:

- Mỗi năm chỉ được sử dụng 1 mẫu

- Khi phát hành mẫu TT78 hệ thống sẽ tự động ngừng phát hành TT37 do 1 năm chỉ được sử dụng mẫu thiết lập.

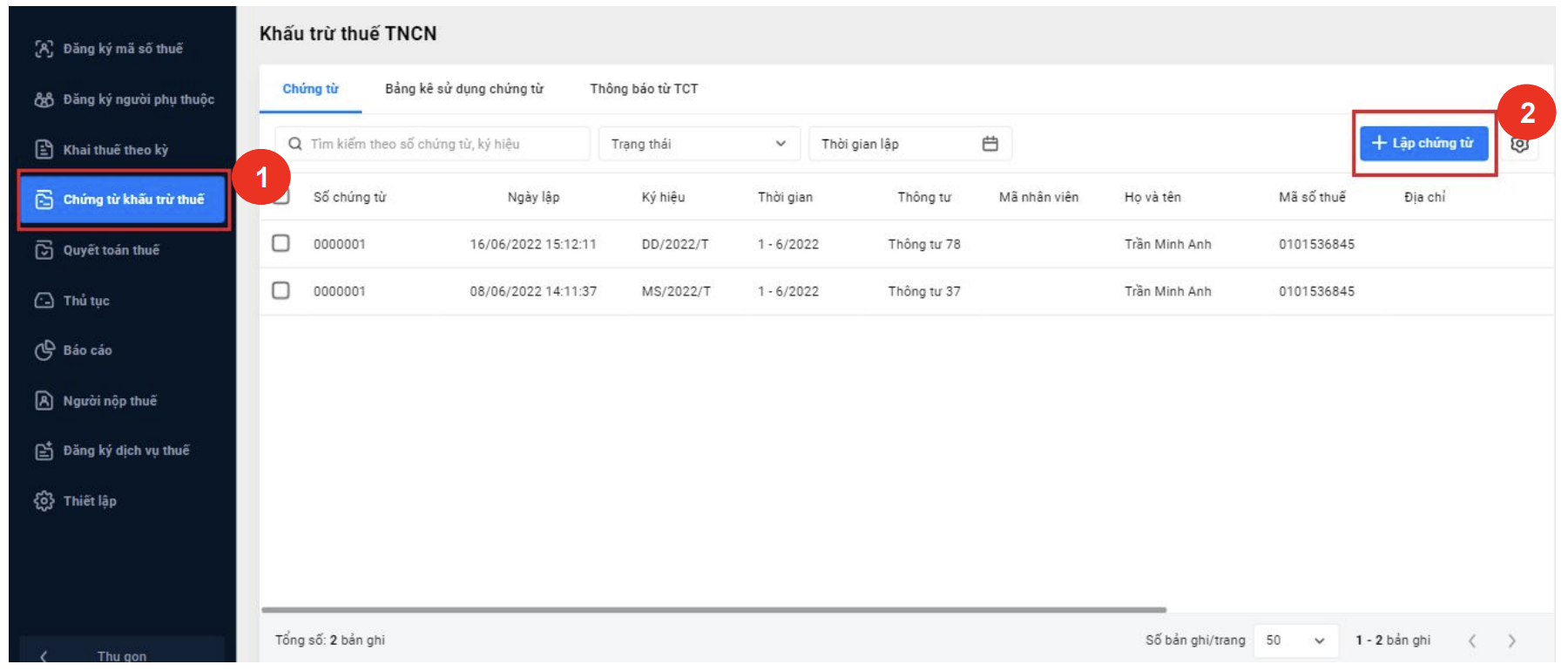

Bước 2: Lập chứng từ khấu trừ thuế

- Tại phân hệ Khấu trừ thuế -> chọn tab Chứng từ -> nhấn Lập chứng từ.

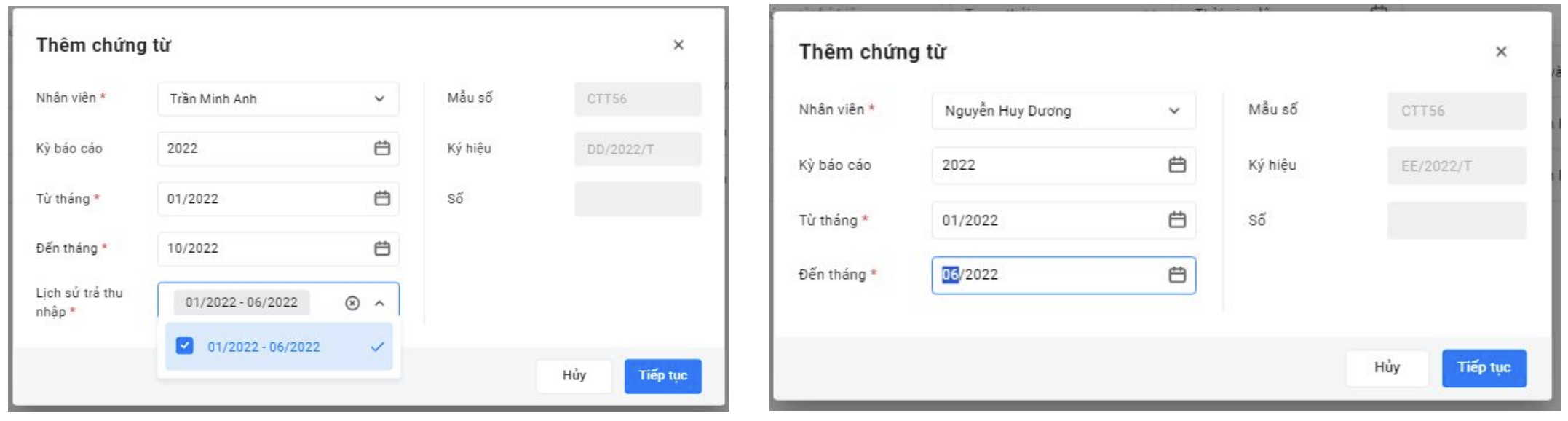

Lúc này xảy ra 2 trường hợp: đối tượng là vãng lai và đối tượng là nhân viên công ty:

Nếu đối tượng là vãng lai: Chọn lịch sử chi trả thu nhập trong kỳ báo cáo (hình bên trái)

Nếu đối tượng là nhân viên công ty: Phần mềm tự động lấy tổng số thu nhập từ bảng thuế phát sinh trong kỳ đã chọn, không cần chọn Lịch sử trả thu nhập (hình bên phải)

Căn cứ vào từng trường hợp, Doanh nghiệp điều các thông tin cần thiết trên chứng từ và sau khi hoàn thiện sẽ chuyển sang bước thứ 3.

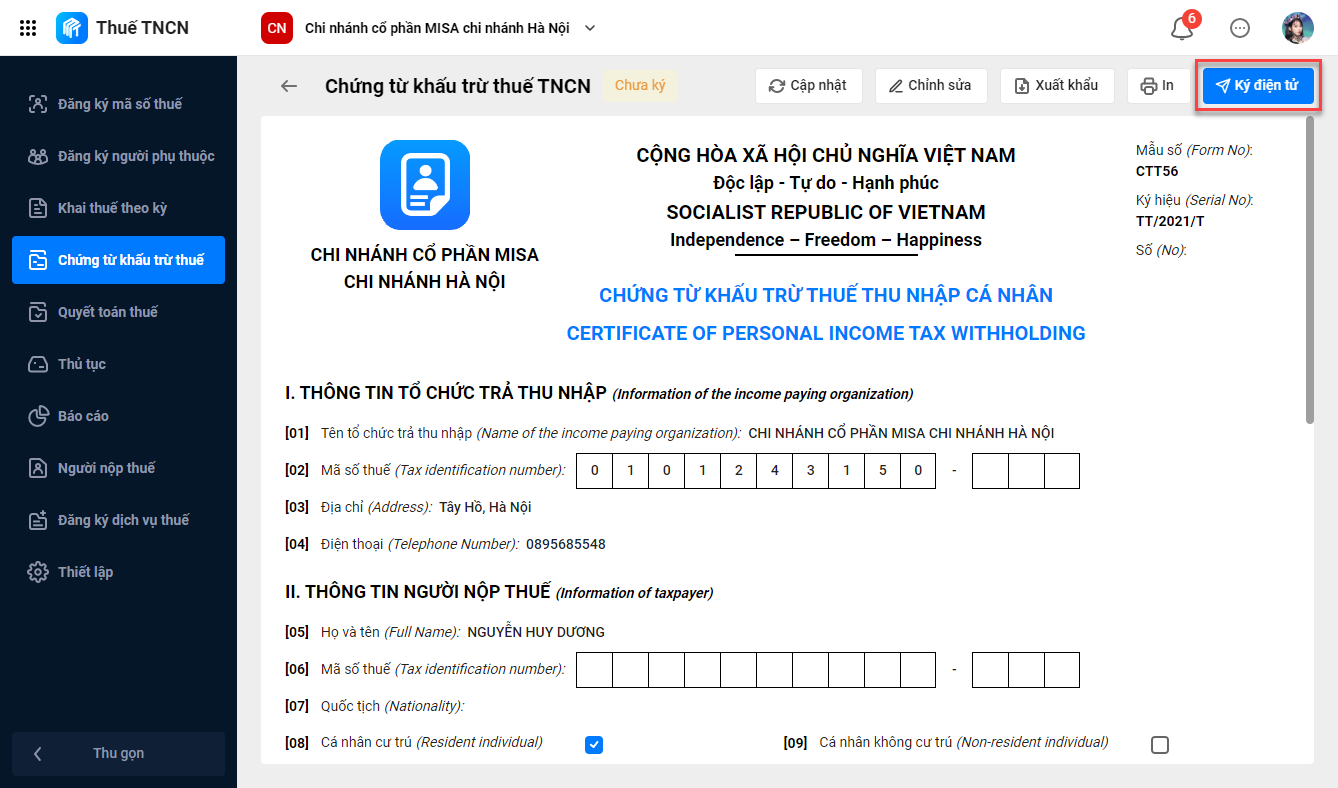

Bước 3: Ký điện tử chứng từ

Doanh nghiệp lựa chọn và thực hiện ký điện tử cho chứng từ:

Lưu ý:

- Cần kết nối USB Token mới có thể Ký điện tử

- Sau khi ký điện tử:

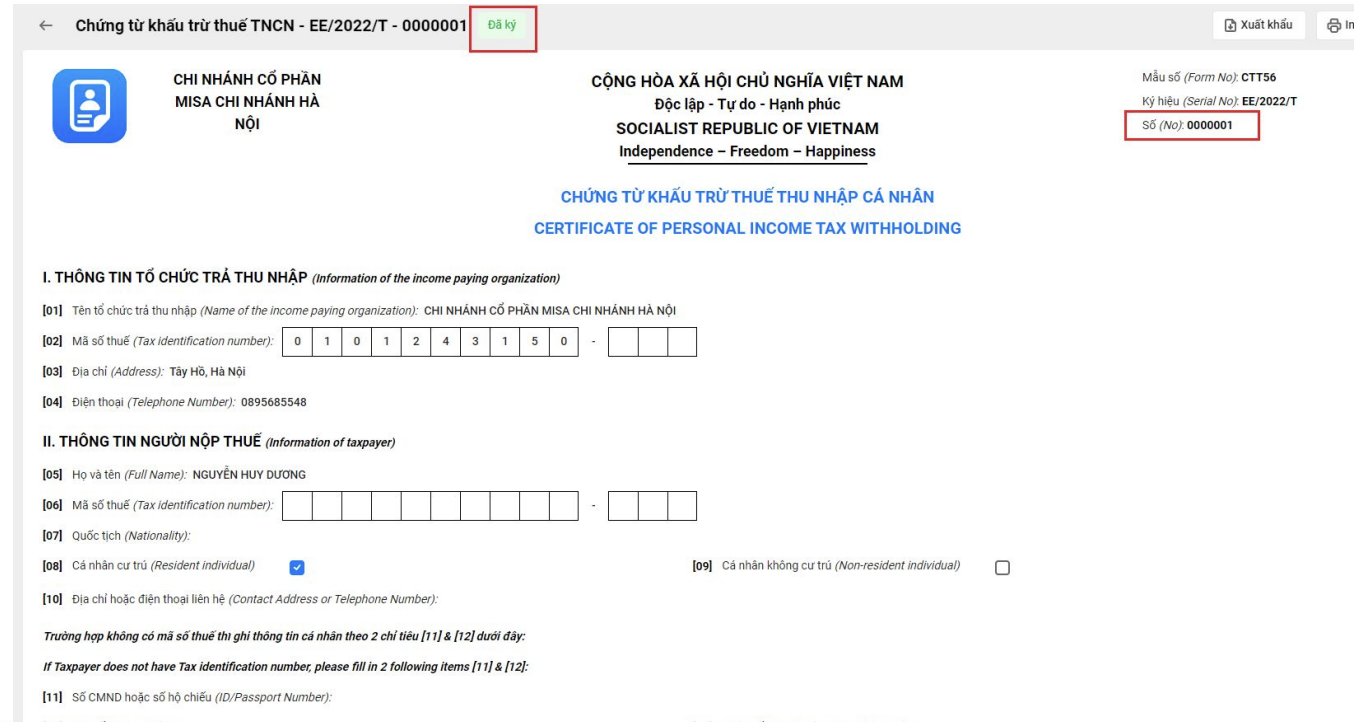

- Chương trình tự động cập nhật ngày ký = ngày lập chứng từ, cấp số chứng từ khấu trừ để đảm bảo quy định

- Chứng từ đã ký chỉ có thể hủy, không thể xóa

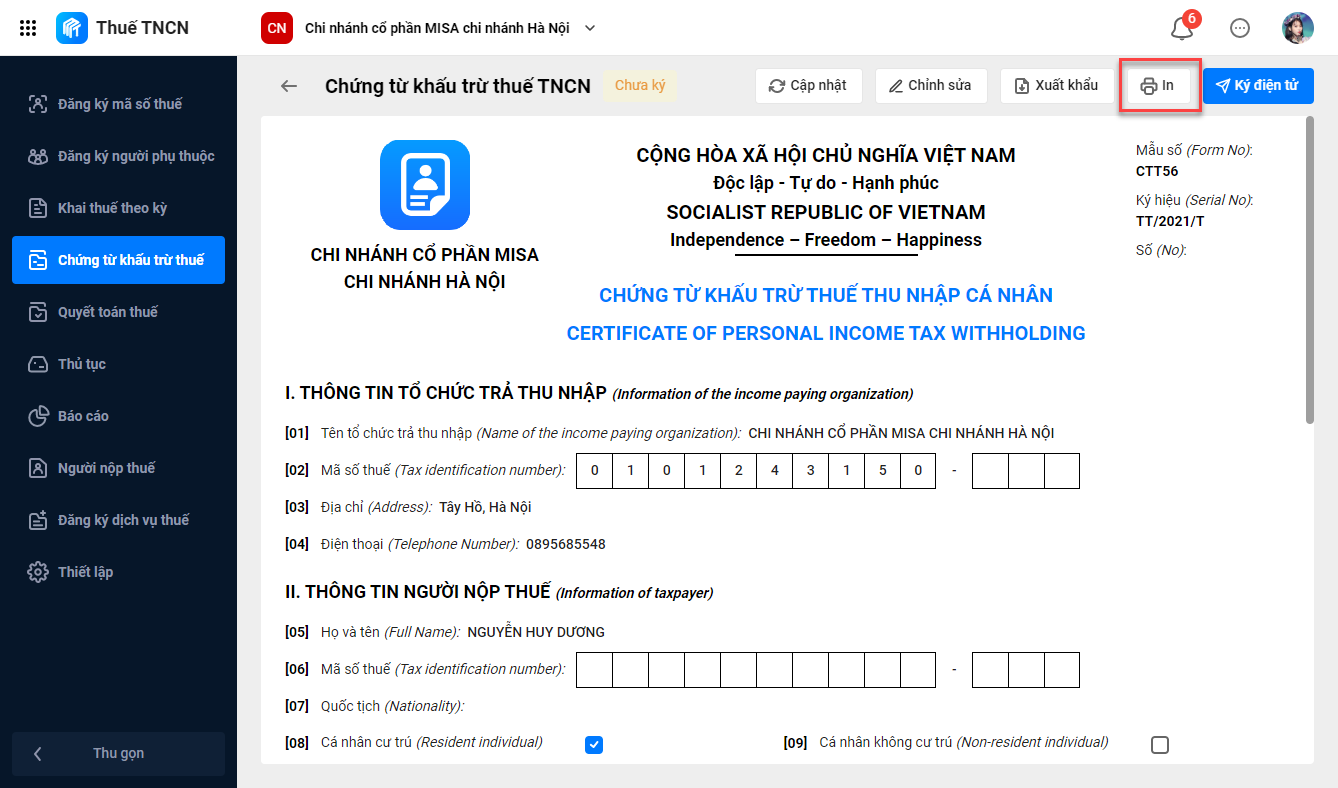

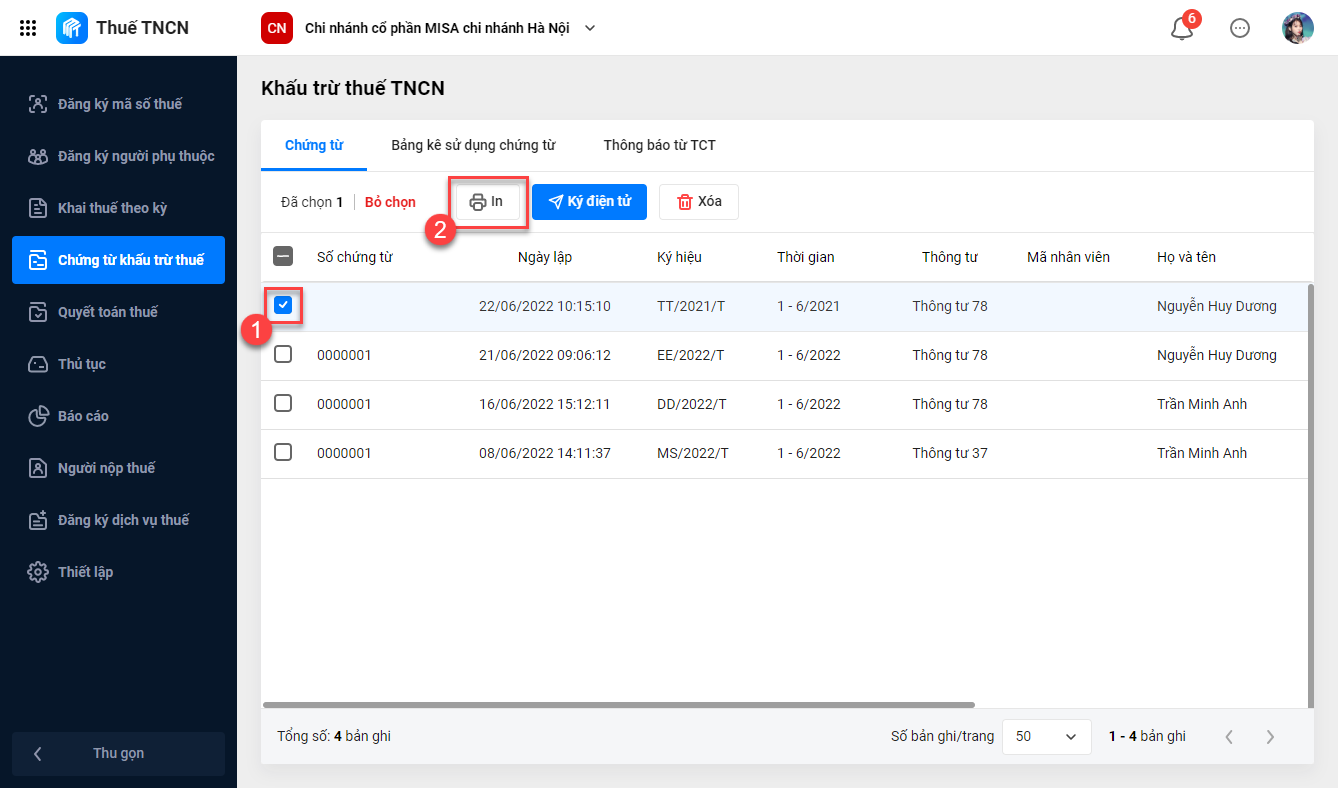

Bước 4: In chứng từ điện tử

Cách 1: In tại chi tiết chứng từ:

Cách 2: In tại danh sách chứng từ

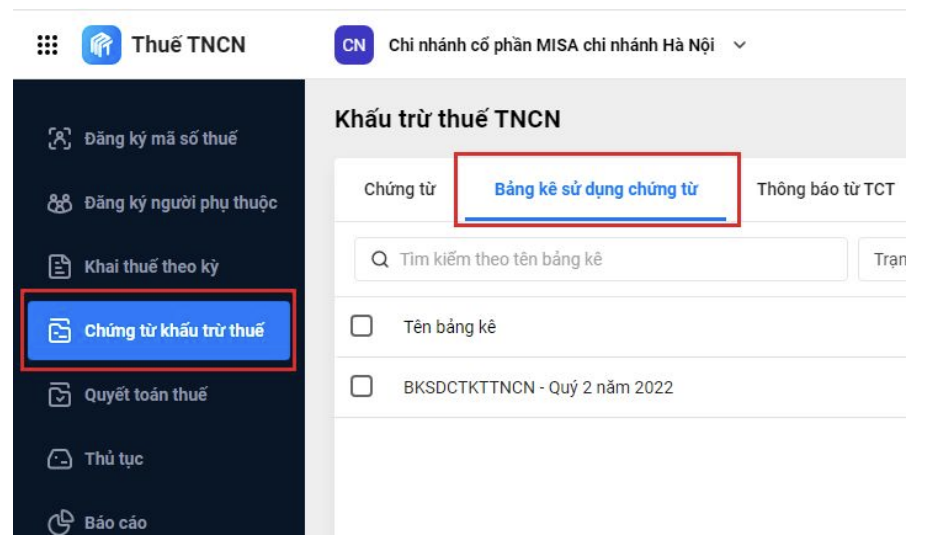

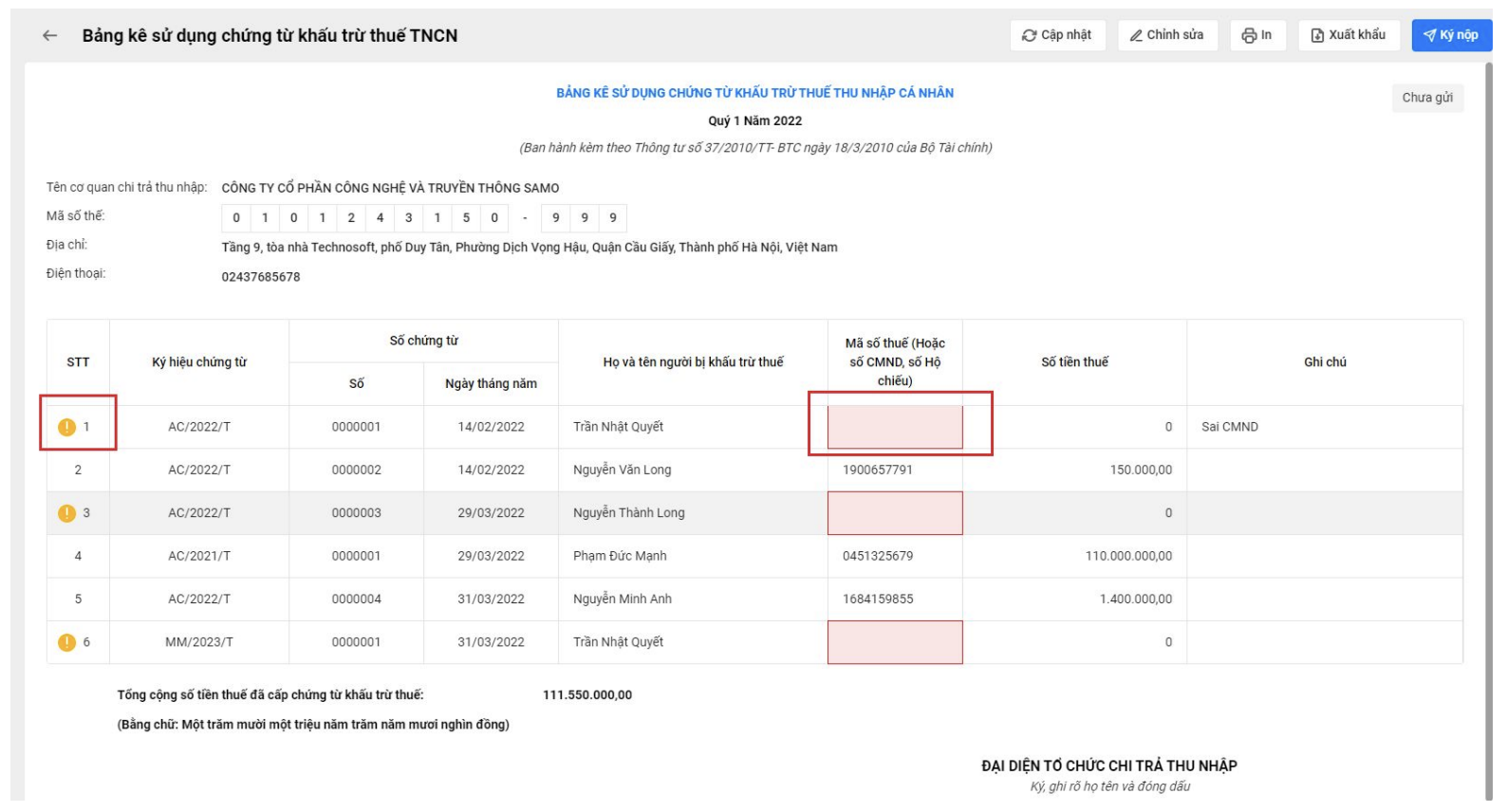

Bước 5: Lập bảng kê sử dụng chứng từ khấu trừ thuế TNCN

Lập bảng kê sử dụng chứng từ khấu trừ thuế TNCN

Điền chi tiết thông tin trong bảng kê sử dụng chứng từ khấu trừ thuế TNCN

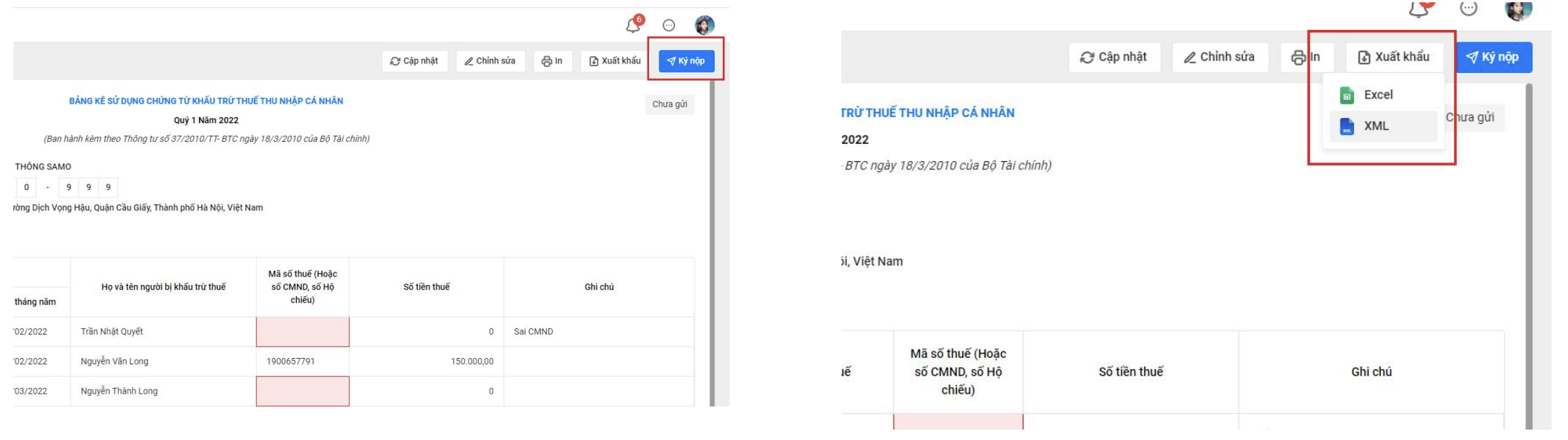

Ký điện tử và nộp online qua phần mềm (hình bên trái) hoặc kết xuất XML để nộp online qua cổng thông tin của Cục Thuế:

4. Một số lưu ý với doanh nghiệp

Chứng từ khấu trừ theo thông tư 78 có hiệu lực áp dụng từ 1/7/2022, vì vậy:

- Đối với các đơn vị đang sử dụng mẫu theo thông tư 37:

- Dùng mẫu thông tư 37 đến hết 30/06/2022

- Nộp bảng kê sử dụng Quý II theo mẫu thông tư 37

- Đến 01/07/2022: thiết lập và sử dụng theo mẫu thông tư 78 sau đó phát hành (chương trình sẽ tự động ngừng phát hành mẫu thông tư 37 sau khi phát hành thông tư 78).

- Đối với các đơn vị chưa sử dụng mẫu điện tử: Có thể đăng ký và sử dụng theo mẫu thông tư 78 theo yêu cầu của Cơ quan thuế

Quý anh/chị quan tâm đến phần mềm MISA AMIS Thuế TNCN, vui lòng để lại thông tin để đăng ký trải nghiệm sản phẩm hoàn toàn miễn phí

![]()

contact@misa.com.vn

contact@misa.com.vn 0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/