Cá nhân, tổ chức hoạt động kinh doanh quy mô nhỏ nên đăng ký hộ kinh doanh hay đăng ký thành lập doanh nghiệp? Bài viết xin đưa ra các so sánh giữa hộ kinh doanh và công ty, doanh nghiệp để từ đó giúp các bạn đang muốn khởi sự, còn băn khoăn về đăng ký thành lập kinh doanh có thể đưa ra quyết định phù hợp.

Nhưng trước tiên, đây là nội dung có thể bạn sẽ quan tâm:

Trả lời cho câu hỏi “Tại sao nên sử dụng phần mềm kế toán cho hộ kinh doanh cá thể?“, đồng thời gợi ý cách lựa chọn loại phần mềm phù hợp nhất. Quý vị độc giả là hộ kinh doanh cá thể nếu quan tâm có thể tìm hiểu chi tiết hơn với bài viết Phần mềm kế toán hộ kinh doanh đáp ứng Thông tư 88/2021/TT-BTC

Trân trọng!

Còn bây giờ, hãy cùng MISA AMIS theo dõi nội dung để biết nên đăng ký hộ kinh doanh hay đăng ký thành lập doanh nghiệp nhé.

1. Các khái niệm về doanh nghiệp, hộ kinh doanh

1.1 Doanh nghiệp

Theo khoản 10 Điều 4 Luật doanh nghiệp số 59/2020/QH14 ngày 17/06/2020:

Doanh nghiệp là tổ chức có tên riêng, có tài sản, có trụ sở giao dịch, được thành lập hoặc đăng ký thành lập theo quy định của pháp luật nhằm mục đích kinh doanh.

Đăng ký thành lập doanh nghiệp được hiểu là việc cá nhân, tổ chức đăng ký thành lập một trong những loại hình công ty với cơ quan đăng ký kinh doanh. Giấy chứng nhận đăng ký doanh nghiệp là văn bản bằng bản giấy hoặc bản điện tử ghi lại những thông tin về đăng ký doanh nghiệp mà Cơ quan đăng ký kinh doanh cấp cho doanh nghiệp.

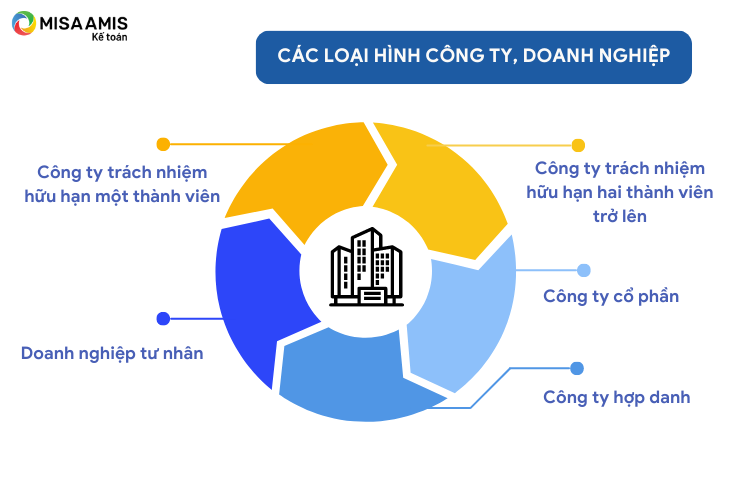

Có 5 loại hình doanh nghiệp phổ biến bao gồm:

- Công ty trách nhiệm hữu hạn một thành viên: là doanh nghiệp do một tổ chức hoặc một cá nhân làm chủ sở hữu (gọi là chủ sở hữu công ty). Chủ sở hữu công ty chịu trách nhiệm về các khoản nợ và nghĩa vụ tài sản khác của công ty trong phạm vi số vốn điều lệ của công ty.

- Công ty trách nhiệm hữu hạn hai thành viên trở lên: là doanh nghiệp có từ 02 đến 50 thành viên là tổ chức, cá nhân. Thành viên chịu trách nhiệm về các khoản nợ và nghĩa vụ tài sản khác của doanh nghiệp trong phạm vi số vốn đã góp vào doanh nghiệp.

- Công ty cổ phần: là doanh nghiệp có vốn điều lệ được chia thành nhiều phần bằng nhau gọi là cổ phần; có số lượng cổ đông tối thiểu là 03 (có thể là tổ chức, cá nhân) và không hạn chế số lượng tối đa. Cổ đông chỉ chịu trách nhiệm về các khoản nợ và nghĩa vụ tài sản khác của doanh nghiệp trong phạm vi số vốn đã góp vào doanh nghiệp.

- Công ty hợp danh: là doanh nghiệp phải có ít nhất 02 thành viên là chủ sở hữu chung của công ty, cùng nhau kinh doanh dưới một tên chung (gọi là thành viên hợp danh), và có thể có thêm thành viên góp vốn. Thành viên hợp danh phải là cá nhân, chịu trách nhiệm bằng toàn bộ tài sản của mình về các nghĩa vụ của công ty; Thành viên góp vốn là tổ chức, cá nhân và chỉ chịu trách nhiệm về các khoản nợ của công ty trong phạm vi số vốn đã cam kết góp vào công ty.

- Doanh nghiệp tư nhân: là doanh nghiệp do một cá nhân làm chủ và tự chịu trách nhiệm bằng toàn bộ tài sản của mình về mọi hoạt động của doanh nghiệp.

1.2 Hộ kinh doanh

Theo Nghị định 01/2021/NĐ-CP của Chính phủ ngày 04/01/2021:

Hộ kinh doanh do một cá nhân hoặc các thành viên hộ gia đình đăng ký thành lập và chịu trách nhiệm bằng toàn bộ tài sản của mình đối với hoạt động kinh doanh của hộ. Trường hợp các thành viên hộ gia đình đăng ký hộ kinh doanh thì ủy quyền cho một thành viên làm đại diện hộ kinh doanh. Cá nhân đăng ký hộ kinh doanh, người được các thành viên hộ gia đình ủy quyền làm đại diện hộ kinh doanh là chủ hộ kinh doanh.

Ví dụ: Cửa hàng tạp hóa; cửa hàng cắt tóc gội đầu; nhà hàng kinh doanh dịch vụ ăn uống; cho thuê nhà…

Đăng ký hộ kinh doanh được hiểu là việc cá nhân, thành viên hộ gia đình tham gia thực hiện thủ tục đăng ký thành lập hộ kinh doanh với cơ quan đăng ký kinh doanh cấp huyện. Cá nhân, thành viên hộ gia đình chỉ được đăng ký một hộ kinh doanh trong phạm vi toàn quốc và được quyền góp vốn, mua cổ phần, mua phần vốn góp trong doanh nghiệp với tư cách cá nhân. Cá nhân, thành viên hộ gia đình đăng ký hộ kinh doanh không được đồng thời là chủ doanh nghiệp tư nhân, thành viên hợp danh của công ty hợp danh trừ trường hợp được sự nhất trí của các thành viên hợp danh còn lại.

Giấy chứng nhận đăng ký hộ kinh doanh là văn bản được cơ quan đăng ký kinh doanh cấp trên cơ sở thông tin trong hồ sơ đăng ký hộ kinh doanh do người thành lập hộ kinh doanh tự khai và tự chịu trách nhiệm.

Mới đây, bộ Tài chính ban hành thông tư 88/2021/TT-BTC quy định về việc các hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai sẽ phải thực hiện các nghiệp vụ mở sổ, ghi sổ, khóa sổ và lưu trữ chứng từ kế toán. Bên cạnh cập nhật và nắm bắt các thông tin thì hộ kinh doanh cũng nên cân nhắc và tìm hiểu cũng như tìm kiếm phần mềm kế toán hộ kinh doanh cá thể để triển khai sử dụng hỗ trợ công tác tài chính-kế toán của đơn vị.

>>> Đọc ngay: Phần mềm kế toán cho hộ kinh doanh cá thể đáp ứng thông tư 88

2. So sánh giữa công ty, doanh nghiệp và hộ kinh doanh

2.1 Điểm chung

Công ty, doanh nghiệp và hộ kinh doanh đều là một chủ thể kinh tế đăng ký thành lập theo quy định của pháp luật để thực hiện các hoạt động kinh doanh nhằm mục đích sinh lời.

2.2 Điểm khác nhau giữa công ty, doanh nghiệp và hộ kinh doanh

Điểm khác nhau giữa công ty, doanh nghiệp và hộ kinh doanh được so sánh cụ thể theo các tiêu chí như sau:

| Chỉ tiêu so sánh | Công ty, doanh nghiệp | Hộ kinh doanh |

| Tính pháp nhân | Có tư cách pháp nhân:

|

Không có tư cách pháp nhân:

|

| Trách nhiệm về các khoản nợ và nghĩa vụ tài sản | Chịu trách nhiệm hữu hạn trong phạm vi số vốn đã góp vào doanh nghiệp (trừ doanh nghiệp tư nhân chịu trách nhiệm vô hạn bằng toàn bộ tài sản của mình) | Chịu trách nhiệm vô hạn đến cùng bằng toàn bộ tài sản của hộ kinh doanh, nếu tài sản không đủ trả nợ thì phải lấy cả tài sản riêng để thanh toán hết nợ theo Luật dân sự |

| Số lượng lao động | Số lượng lao động không hạn chế | Dưới 10 người. Số lượng lao động ít dễ dàng quản lý |

| Quy mô kinh doanh | Không bị giới hạn về quy mô kinh doanh, có nhiều thuận lợi trong việc mở rộng hoạt động kinh doanh, mở rộng phạm vi kinh doanh | Quy mô kinh doanh nhỏ, dễ gặp khó khăn trong mở rộng hoạt động kinh doanh |

| Huy động vốn | Quy mô kinh doanh lớn, có tư cách pháp nhân nên thuận lợi trong việc huy động vốn | Quy mô nhỏ, gặp khó khăn trong huy động vốn vay tín dụng |

| Trường hợp phá sản | Được áp dụng theo Luật Phá sản | Không được áp dụng Luật Phá sản |

| Người đại diện theo pháp luật | 1 người có thể đăng ký đại diện cho nhiều công ty | 1 người chỉ đăng ký được 1 hộ kinh doanh |

| Đăng ký địa chỉ trụ sở | 1 địa chỉ có thể đăng ký làm trụ sở chính cho nhiều doanh nghiệp | 1 địa chỉ chỉ đăng ký làm trụ sở chính cho 1 hộ kinh doanh |

| Phạm vi hoạt động | Có thể thành lập chi nhánh công ty, văn phòng đại diện, địa điểm kinh doanh; | Không được mở văn phòng đại diện/chi nhánh, có thể mở nhiều địa điểm kinh doanh |

| Tổ chức công tác kế toán | Cần có kế toán phụ trách

Thường phải mua phần mềm kế toán để quản lý, theo dõi, tạo lập chứng từ, ghi sổ và lưu trữ dữ liệu được đầy đủ Cần có chữ ký số để tham gia thuế điện tử, phải mua hóa đơn điện tử để chủ động xuất bán hàng hóa/dịch vụ khi phát sinh, phải đăng ký mở tài khoản ngân hàng để hoạt động kinh doanh theo đúng quy định |

Không cần kế toán (trừ hộ kê khai)

Không cần mua chữ ký số, không bắt buộc mua phần mềm kế toán vì chế độ chứng từ, sổ sách theo dõi đơn giản |

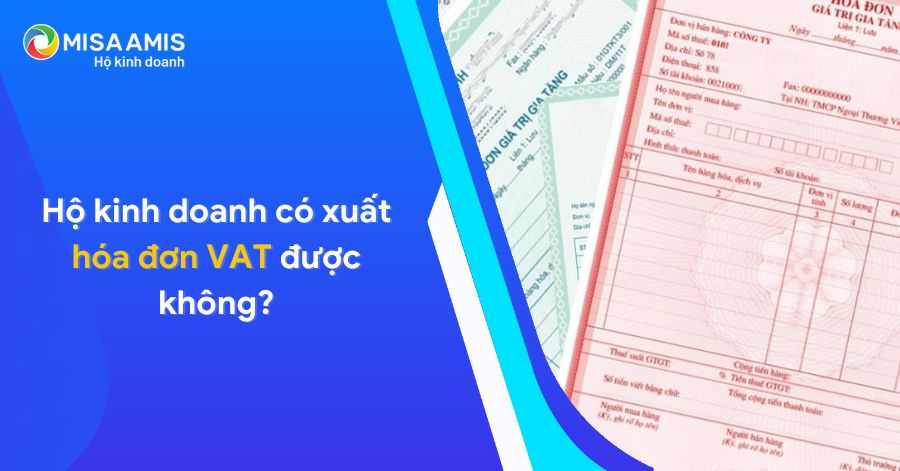

| Hóa đơn giá trị gia tăng | Được xuất hóa đơn GTGT và được khấu trừ thuế GTGT | Không được xuất hóa đơn GTGT mà chỉ có thể được xuất hóa đơn bán hàng, không được khấu trừ thuế GTGT |

| Báo cáo thuế | Phải khai thuế, nộp báo cáo thuế, nộp tiền thuế theo quy định về thời hạn, cách tính theo đúng mẫu tờ khai thuế, chuẩn mực, điều luật, thủ tục thuế phức tạp | Thủ tục báo cáo thuế đơn giản hơn |

| Các loại thuế phải nộp | Phải đóng nhiều loại thuế, lệ phí:

Lệ phí môn bài; Thuế giá trị gia tăng; Thuế thu nhập doanh nghiệp; Thuế thu nhập cá nhân; Thuế xuất nhập khẩu… và các loại thuế khác phát sinh liên quan đến hoạt động kinh doanh. |

Phải đóng một số loại thuế, lệ phí như:

Lệ phí môn bài; Thuế giá trị gia tăng; Thuế thu nhập cá nhân…. |

>>> Có thể bạn quan tâm: Cập nhật những điểm mới của thông tư số 88/2021/TT-BTC – Chế độ kế toán mới cho các hộ kinh doanh

3. Phân tích ưu điểm, nhược điểm của loại hình công ty, doanh nghiệp và hộ kinh doanh

3.1 Hộ kinh doanh

- Lợi thế

Hộ kinh doanh là loại hình kinh doanh do một cá nhân, một nhóm cá nhân, một hộ gia đình làm chủ, có quy mô nhỏ, đơn giản, gọn nhẹ, dễ dàng quản lý do số lượng người lao động ít, doanh thu không nhiều, do đó chế độ chứng từ, theo dõi, ghi chép sổ sách đơn giản;

Hộ kinh doanh có thể được nộp thuế khoán nên không phải để tâm nhiều đến thời hạn khai và nộp thuế, thủ tục về thuế đơn giản và được cơ quan thuế thông báo số thuế phải nộp, hộ kinh doanh chỉ có nghĩa vụ phải nộp 3 loại thuế (thuế GTGT, thuế TNCN và lệ phí môn bài);

Loại hình hộ kinh doanh phù hợp với những cá nhân, hộ gia đình có nhu cầu kinh doanh nhỏ với số vốn ít.

- Hạn chế

Hộ kinh doanh hoạt động nhỏ nên có thể ít tạo được tin tưởng với khách hàng hoặc nhà cung cấp khi hợp tác kinh doanh.

Hộ kinh doanh không được sử dụng hóa đơn giá trị gia tăng và cũng không được khấu trừ thuế giá trị gia tăng, và đây là điểm bất lợi khi bán hàng hóa, dịch vụ cho các doanh nghiệp thì các doanh nghiệp luôn có nhu cầu nhận được hóa đơn giá trị gia tăng đối với hàng hóa, dịch vụ mua vào để được khấu trừ 10% (hoặc 8%) thuế này.

Ngoài ra, chủ hộ kinh doanh phải chịu trách nhiệm “vô hạn” trước các khoản nợ, bằng toàn bộ tài sản của mình đối với các khoản nợ và nghĩa vụ tài sản.

3.2 Công ty, doanh nghiệp

- Lợi thế

Công ty, doanh nghiệp là loại hình kinh doanh có tư cách pháp nhân, là một tổ chức được thành lập và hoạt động độc lập có khả năng tồn tại và chịu trách nhiệm trước pháp luật, thành viên chỉ phải chịu trách nhiệm trong phạm vi số vốn đã góp vào doanh nghiệp.

Loại hình kinh doanh này có số lượng lao động không hạn chế, quy mô kinh doanh lớn giúp dễ dàng huy động vốn kinh doanh, phạm vi kinh doanh rộng, được thành lập văn phòng/chi nhánh/địa điểm kinh doanh, được xuất nhập khẩu, được áp dụng luật phá sản trong trường hợp phá sản, người đại diện có thể đăng ký đại diện cho nhiều công ty, và có quyền lợi rất tốt là được xuất hóa đơn giá trị gia tăng cho khách hàng, được khấu trừ thuế giá trị gia tăng của các hàng hóa, dịch vụ mua vào.

- Hạn chế

Đi đôi với các quyền lợi thì công ty, doanh nghiệp phải thực hiện các nghĩa vụ của mình trong hoạt động kinh doanh như:

Phải thực hiện đầy đủ các chính sách cho người lao động như thai sản, bảo hiểm… theo quy định;

Phải tổ chức công tác kế toán đầy đủ, phải kê khai nộp báo cáo thuế nộp tiền thuế đúng đủ theo các quy định về thời hạn, mẫu biểu, cập nhật các thông tư/ nghị định liên quan kịp thời, tuân thủ các chuẩn mực kế toán cũng như lập, theo dõi, quản lý, lưu trữ hệ thống chứng từ, sổ sách, báo cáo kế toán theo quy định với nhiều thủ tục phức tạp. Doanh nghiệp còn phải đóng nhiều loại thuế liên quan theo quy định.

4. Lựa chọn đăng ký hộ kinh doanh hay đăng ký thành lập doanh nghiệp?

Cá nhân, tổ chức hoạt động kinh doanh nên đăng ký hộ kinh doanh hay thành lập doanh nghiệp, điều này tùy thuộc vào nhu cầu hoạt động về quy mô kinh doanh, kinh nghiệm tổ chức hoạt động, mục tiêu phát triển và khả năng tài chính để lựa chọn loại hình kinh doanh phù hợp.

- Khi có nhu cầu kinh doanh với quy mô lớn, phạm vi rộng, phải thiết lập quan hệ với nhiều đối tác, khi tình hình tài chính tốt nên có kế hoạch mở rộng và điều kiện phát triển hoạt động sản xuất kinh doanh và đa dạng ngành nghề thì cá nhân, tổ chức nên thành lập công ty, doanh nghiệp.

- Nếu chỉ có nhu cầu kinh doanh với quy mô nhỏ, vốn hạn chế, đơn giản, dễ quản lý thì cá nhân, thành viên hộ gia đình nên thành lập hộ kinh doanh.

Các cá nhân, thành viên hộ gia đình và tổ chức cần rất lưu ý về việc bàn bạc xây dựng kế hoạch kinh doanh, số vốn đầu tư, tình hình thị trường… có tiềm năng hay không để có sự lựa chọn phù hợp với phương án kinh doanh tốt nhất. Không phải cứ công ty, doanh nghiệp có nhiều ưu điểm để phát triển thì bắt buộc lựa chọn thành lập doanh nghiệp; cũng không nhất thiết để “có tiếng” được làm chủ doanh nghiệp, là thành viên sáng lập công ty… mà lựa chọn đăng ký thành lập loại hình này.

Ví dụ: Năm 2019, bà Nguyễn Thị A quyết định đăng ký thành lập công ty trách nhiệm hữu hạn một thành viên, hoạt động trong lĩnh vực phân phối mặt hàng thời trang trẻ em. Bà A mong muốn mở rộng phát triển bán hàng cũng như marketing bản thân với tư cách là chủ một công ty. Công ty được thành lập, bà A tập trung tuyển dụng nhân sự cho các bộ phận như nhân viên hành chính – nhân sự, nhân viên kho, chuyên viên nội dung, kinh doanh, bán hàng, tiếp thị… để hoạt động và chú trọng vào đào tạo và bán hàng, công ty thực hiện ký hợp đồng lao động đầy đủ. Công ty có doanh số, khách hàng không có nhu cầu lấy hóa đơn, công ty đã sử dụng hóa đơn lẻ hoặc phiếu xuất kho trong bán hàng.

Do chưa có kinh nghiệm tổ chức cũng như tìm hiểu về nghĩa vụ của doanh nghiệp và vốn còn hạn chế, công ty chưa tuyển được kế toán làm toàn thời gian nên lúc có, lúc không có kế toán. Khi có doanh số, công ty có hóa đơn điện tử nhưng không xuất và quên khai nộp thuế hàng quý dẫn đến trong hơn 1 năm mà có 2 lần bị phạt hành vi chậm nộp báo cáo thuế, và bị cơ quan thuế yêu cầu giải trình việc không xuất hóa đơn đầu ra ghi nhận doanh thu để nộp thuế nên bà A rất mệt mỏi. Thêm vào đó, công ty không tham gia bảo hiểm xã hội cho người lao động do thiếu tìm hiểu, nghiên cứu, thực hiện theo quy định nên không giữ được nhân viên, nhân viên ra vào liên tục dẫn đến kết quả hoạt động không tốt. Ngoài ra, tình hình kinh doanh năm 2020 kém do ảnh hưởng của dịch bệnh nên đầu năm 2021 bà A quyết định giải thể công ty, quay về kinh doanh cá thể.

Đây là một quyết định sáng suốt của bà A sau khi tốn một khoản lớn tiền để đầu tư cho thuê văn phòng công ty, kho hàng, nhập hàng hóa, trả tiền lương đào tạo, tiền phạt chậm khai nộp thuế, nộp thuế môn bài, phí thuê công ty luật làm thủ tục giải thể.

5. Có thể chuyển đổi từ hộ kinh doanh thành doanh nghiệp

Ở giai đoạn khởi nghiệp, khi đăng ký thành lập kinh doanh thì nhiều cá nhân lựa chọn đăng ký hộ kinh doanh do vốn ít, phương án kinh doanh chưa chắc chắn.

Khi hộ kinh doanh có kết quả kinh doanh tốt, muốn mở rộng quy mô để đáp ứng nhu cầu phát triển kinh doanh thì hoàn toàn có thể chuyển đổi từ hộ kinh doanh thành công ty, doanh nghiệp. Hơn nữa, đối với các doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh còn được hưởng nhiều chính sách ưu đãi về thuế và phí trong 3 năm kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu (theo Nghị định 80/2021/NĐ-CP).

Việc đăng ký thành lập doanh nghiệp trên cơ sở chuyển đổi từ hộ kinh doanh thực hiện tại Phòng Đăng ký kinh doanh nơi doanh nghiệp dự định đặt trụ sở chính (theo Điều 27 Nghị định 01/2021/NĐ-CP).

Xem thêm: Các hướng dẫn, hỗ trợ hộ kinh doanh chuyển đổi lên doanh nghiệp theo nghị định 80/2021/NĐ-CP

Trên đây là những thông tin cơ bản so sánh giữa hộ kinh doanh và công ty, doanh nghiệp. MISA AMIS hy vọng bài viết sẽ giúp các bạn nắm được quy định về khái niệm, đăng ký thành lập, sự giống và khác nhau cũng như ưu điểm và nhược điểm của loại hình hộ kinh doanh và công ty, doanh nghiệp. MISA AMIS mong rằng sẽ giúp ích cho các bạn đọc quan tâm đến đăng ký hoạt động kinh doanh lựa chọn được loại hình kinh doanh phù hợp với nhu cầu và khả năng của mình một cách tối ưu nhất.

Người viết: NLTH

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/