Thuế cho thuê nhà hộ kinh doanh là vấn đề nhiều chủ hộ kinh doanh quan tâm khi có nhà, mặt bằng, căn hộ, phòng trọ hoặc bất động sản cho thuê. Theo chính sách thuế đối với hộ kinh doanh, cá nhân kinh doanh áp dụng từ năm 2026, hoạt động cho thuê bất động sản có cách tính thuế riêng, cần phân biệt với hoạt động bán hàng hóa, dịch vụ thông thường. Nếu không nắm rõ ngưỡng doanh thu, tỷ lệ thuế, hồ sơ khai thuế và thời hạn nộp, chủ hộ có thể kê khai thiếu, nộp chậm hoặc gặp khó khi bên thuê yêu cầu chứng từ chi phí.

1. Cho thuê nhà có phải đóng thuế không?

Cho thuê nhà có thể phải đóng thuế nếu phát sinh doanh thu cho thuê tài sản vượt ngưỡng theo quy định. Hoạt động cho thuê nhà, mặt bằng, căn hộ, phòng trọ, kho bãi, văn phòng hoặc bất động sản khác được xem là hoạt động kinh doanh cho thuê tài sản. Vì vậy, cá nhân, hộ kinh doanh có doanh thu từ việc cho thuê cần theo dõi doanh thu, kê khai và nộp thuế nếu thuộc diện phải nộp.

Với hộ, cá nhân kinh doanh nói chung, doanh thu từ 1 tỷ đồng/năm trở xuống không phải nộp thuế GTGT và thuế TNCN, nhưng vẫn có trách nhiệm thông báo doanh thu thực tế cho cơ quan thuế. Tuy nhiên, riêng hoạt động cho thuê bất động sản có cơ chế tính thuế được nêu riêng: thuế GTGT = doanh thu x 5% và thuế TNCN = doanh thu sau khi trừ ngưỡng 1 tỷ triệu đồng x 5%.

Điểm quan trọng là không phải cứ có hợp đồng cho thuê là mặc nhiên phải nộp đủ cả hai loại thuế. Chủ hộ cần xác định:

- Tổng doanh thu cho thuê trong năm là bao nhiêu

- Có một hay nhiều hợp đồng cho thuê

- Người cho thuê tự khai thuế hay bên thuê khai thay, nộp thay

- Hợp đồng có quy định rõ bên nào chịu thuế hay không

- Doanh thu được thanh toán một lần hay nhiều lần

- Có phát sinh tiền phạt, bồi thường, phụ thu hoặc khoản thu khác liên quan đến hợp đồng hay không

2. Thuế cho thuê nhà gồm những loại nào?

2.1 Các loại thuế hộ kinh doanh cho thuê nhà phải nộp

Theo quy định tại Thông tư 18/2026/TT-BTC, cá nhân cho thuê nhà phải nộp các loại thuế sau:

– Thuế thu nhập cá nhân;

– Thuế giá trị gia tăng;

2.2 Cách tính thuế cho thuê nhà

* Thuế GTGT và thuế TNCN

– Cá nhân cho thuê nhà có tổng doanh thu trong năm trên 1 tỷ đồng thì phải nộp thuế thu nhập cá nhân và thuế giá trị gia tăng. Doanh thu tính thuế được xác định là tổng doanh thu phát sinh trong năm dương lịch của hợp đồng cho thuê nhà

– Trường hợp bên thuê trả tiền thuê nhà trước cho nhiều năm thì khi xác định mức doanh thu từ 1 tỷ đồng/năm trở xuống để xác định cá nhân không phải nộp thuế là doanh thu trả tiền 1 lần được phân bổ theo năm dương lịch

– Trường hợp cá nhân đồng sở hữu nhà cho thuê thì mức doanh thu 1 tỷ đồng/năm trở xuống để xác định cá nhân không phải nộp thuế được xác định cho 1 người đại diện duy nhất trong năm tính thuế

Số thuế GTGT và số thuế TNCN phải nộp được tính theo công thức sau:

| Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT |

| Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN |

Trong đó:

– Doanh thu tính thuế giá trị gia tăng đối với hoạt động cho thuê tài sản là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của số tiền bên thuê trả từng kỳ theo hợp đồng thuê và các khoản thu khác không bao gồm khoản tiền phạt, bồi thường mà bên cho thuê nhận được theo thỏa thuận tại hợp đồng cho thuê

– Doanh thu tính thuế thu nhập cá nhân đối với hoạt động cho thuê tài sản là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của số tiền bên thuê trả từng kỳ theo hợp đồng thuê cũng như các khoản thu khác bao gồm khoản tiền phạt, bồi thường mà bên cho thuê nhận được theo thỏa thuận tại hợp đồng thuê

– Tỷ lệ thuế GTGT và thuế TNCN: Căn cứ danh mục ngành nghề tính thuế GTGT, thuế TNCN theo tỷ lệ % trên doanh thu đối với hộ kinh doanh, cá nhân kinh doanh ban hành kèm theo Thông tư 18/2026/TT-BTC ngày 05/3/2026 của Bộ trưởng Bộ Tài chính), Tỷ lệ thuế GTGT dành cho hộ kinh doanh, cá nhân cho thuê nhà là 5% và tỷ lệ thuế TNCN là 5%

Lưu ý:

– Cá nhân cho thuê nhà khai thuế theo từng lần phát sinh kỳ thanh toán, được xác định theo thời điểm bắt đầu thời hạn cho thuê của từng kỳ thanh toán hoặc khai thuế theo năm dương dịch. Cá nhân khai thuế theo từng hợp đồng hoặc khai thuế cho nhiều hợp đồng trên 1 tờ khai nếu tài sản cho thuê tại địa bàn có cùng cơ quan thuế quản lý

– Cá nhân chỉ hoạt động cho thuê nhà và thời gian cho thuê không trọn năm, nếu phát sinh doanh thu cho thuê từ 1 tỷ đồng/năm trở xuống thì thuộc diện không phải nộp thuế GTGT, thuế TNCN.

– Trường hợp bên thuê nhà trả tiền trước cho nhiều năm thì cá nhân cho thuê nhà khai thuế, nộp thuế một lần đối với toàn bộ doanh thu trả trước. Số thuế phải nộp một lần là tổng số thuế phải nộp của từng năm dương lịch theo quy định.

– Trường hợp có sự thay đổi về nội dung hợp đồng thuê nhà dẫn đến thay đổi về doanh thu tính thuế, kỳ thanh toán, thời hạn thuê thì cá nhân thực hiện khai điều chỉnh, bổ sung theo quy định của Luật Quản lý thuế cho kỳ tính thuế có sự thay đổi.

Như vậy , khi cho thuê nhà, hộ kinh doanh cần kê khai và nộp các loại thuế như thuế thu nhập cá nhân (TNCN), thuế giá trị gia tăng (GTGT). Sử dụng phần mềm quản lý bán hàng giúp hộ kinh doanh:

- Theo dõi doanh thu từ tiền thuê nhà để xác định mức thu nhập chịu thuế.

- Quản lý khách thuê nhà

Xem thêm: Tính thuế đối với hộ, cá nhân kinh doanh cho thuê tài sản

3. Hồ sơ khai thuế

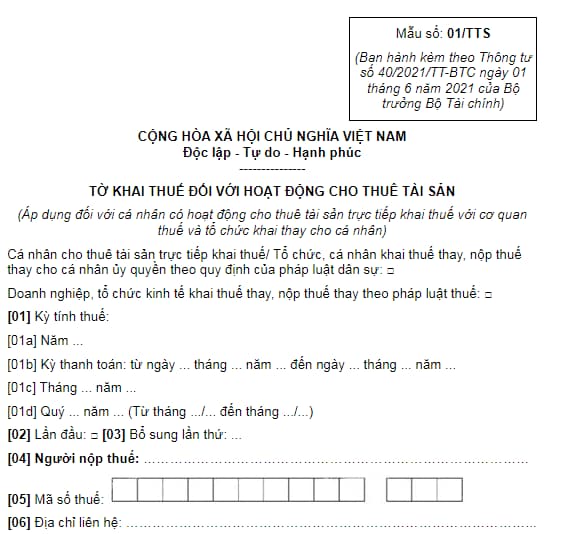

Theo quy định tại tiết a điểm 8.5 Phụ lục I – Danh mục hồ sơ khai thuế ban hành kèm theo NĐ 126, hồ sơ khai thuế đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế bao gồm:

a) Tờ khai thuế đối với hoạt động cho thuê tài sản (áp dụng đối với cá nhân có hoạt động cho thuê tài sản trực tiếp khai thuế với cơ quan thuế và tổ chức khai thay cho cá nhân) theo mẫu số 01/TTS ban hành kèm theo Thông tư 40;

b) Phụ lục bảng kê chi tiết hợp đồng cho thuê tài sản (áp dụng đối với cá nhân có hoạt động cho thuê tài sản trực tiếp khai thuế với cơ quan thuế nếu là lần khai thuế đầu tiên của Hợp đồng hoặc Phụ lục hợp đồng) theo mẫu số 01-1/BK-TTS;

c) Bản sao hợp đồng thuê tài sản, phụ lục hợp đồng (nếu là lần khai thuế đầu tiên của Hợp đồng hoặc Phụ lục hợp đồng);

d) Bản sao Giấy ủy quyền theo quy định của pháp luật (trường hợp cá nhân cho thuê tài sản ủy quyền cho đại diện hợp pháp thực hiện thủ tục khai, nộp thuế). Cơ quan thuế có quyền yêu cầu xuất trình bản chính để đối chiếu, xác nhận tính chính xác của bản sao so với bản chính.

Ngoài ra, kèm theo CMND/CCCD của chủ nhà và Tờ khai lệ phí môn bài.

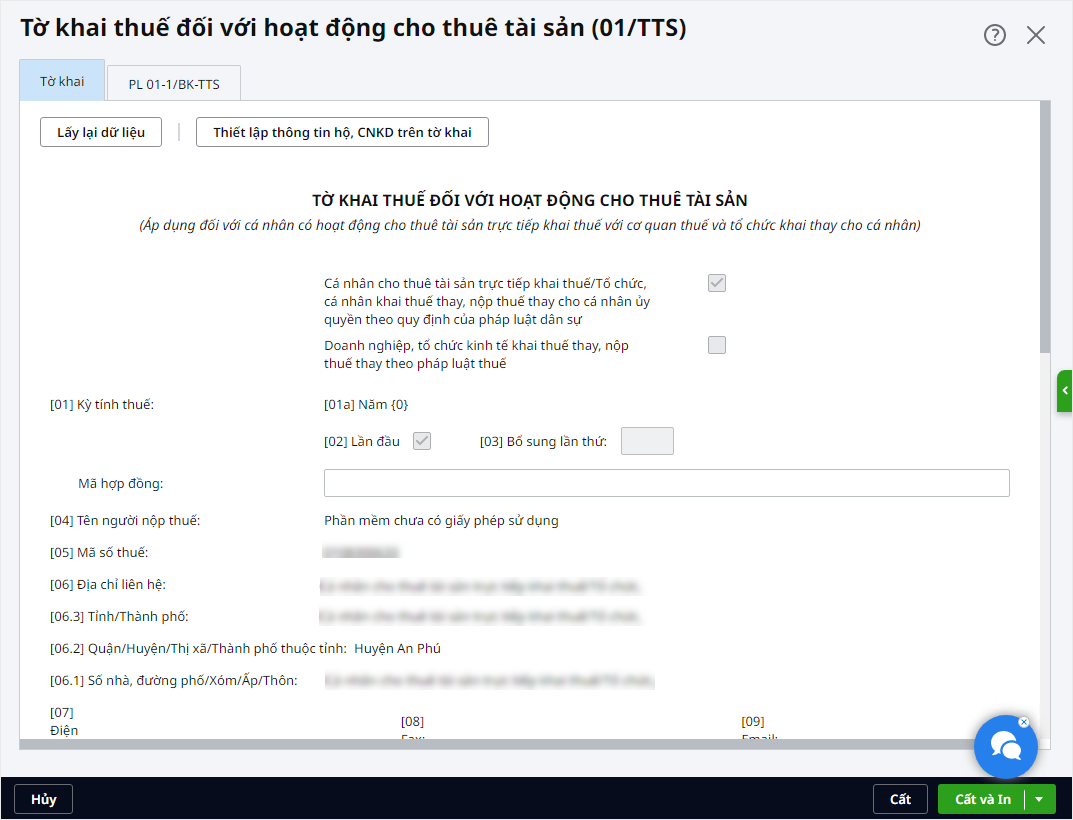

Tự động hoàn thiện tờ khai 01/TTS và phụ lục 01-1/BK-TTS với MISA AMIS Kế toán Hộ kinh doanh

4. Thời hạn nộp hồ sơ khai thuế

Thời hạn nộp hồ sơ khai thuế đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế quy định tại điểm a khoản 2 và khoản 3 Điều 44 Luật Quản lý thuế:

– Thời hạn nộp hồ sơ khai thuế đối với cá nhân khai thuế theo từng lần phát sinh kỳ thanh toán chậm nhất là ngày thứ 10 kể từ ngày bắt đầu thời hạn cho thuê của kỳ thanh toán.

– Thời hạn nộp hồ sơ khai thuế đối với cá nhân khai thuế 1 lần theo năm chậm nhất là ngày cuối cùng của tháng đầu tiên trong năm dương lịch tiếp theo.

5. Thời hạn nộp thuế

Thời hạn nộp thuế đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế thực hiện theo quy định tại khoản 1 Điều 55 Luật Quản lý thuế: Chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế. Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.

Xem thêm: Hướng dẫn lập Báo cáo thuế hộ kinh doanh cho thuê tài sản nộp thuế trực tiếp

6. Phần mềm Kế toán Hộ kinh doanh đáp ứng kê khai thuế cho thuê tài sản

Hiểu rõ những khó khăn mà hộ kinh doanh, cá nhân cho thuê tài sản gặp phải trong quá trình kê khai và nộp thuế, MISA đã cho ra mắt phần mềm Kế toán Hộ kinh doanh, giải pháp đã nhận được sự tin dùng của hơn 8.000 hộ, cá nhân kinh doanh.

Với những tính năng đặc biệt, phần mềm sẽ giúp bạn dễ dàng tự động hoàn thiện tờ khai và phụ lục khai thuế ngay trên phần mềm, đúng mẫu và đúng quy định.

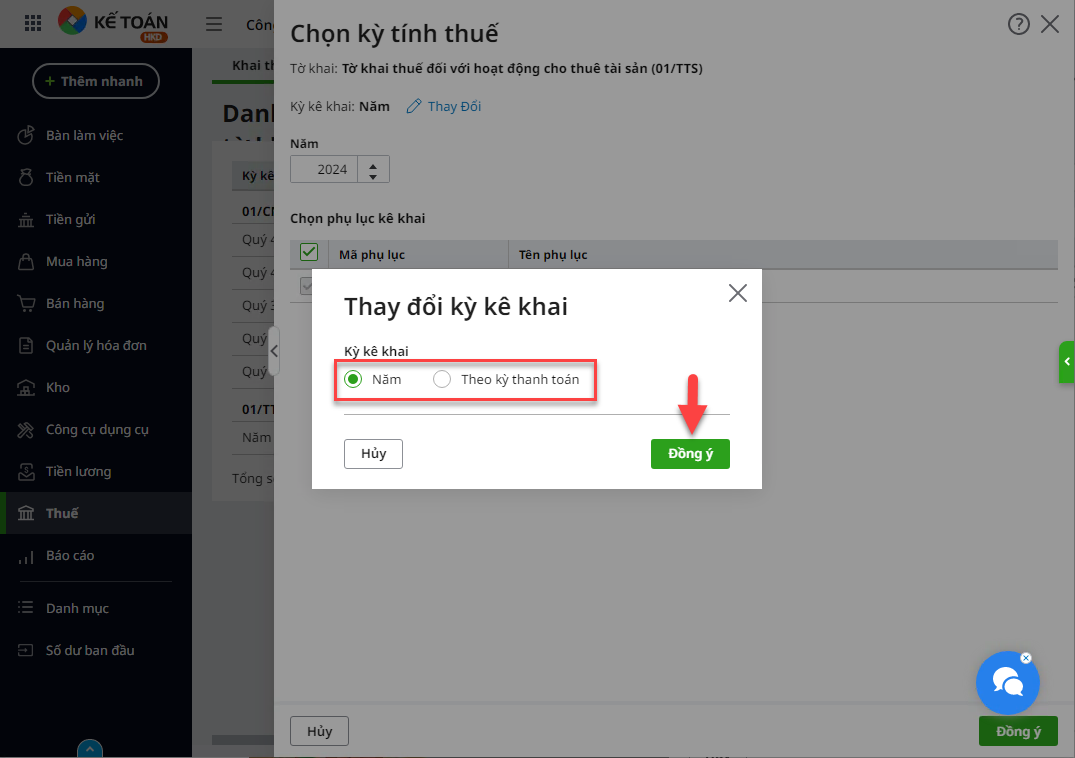

Phần mềm cho phép bạn lựa chọn kỳ kê khai phù hợp theo năm hoặc theo kỳ thanh toán

Phần mềm cho phép bạn lựa chọn kỳ kê khai phù hợp theo năm hoặc theo kỳ thanh toán

Bạn có thể dễ dàng theo dõi số thuế GTGT, thuế TNCN phải nộp ngay trên phần mềm. Tự động xuất tờ khai, phụ lục để tiến hành kê khai và nộp thuế.

Bạn có thể dễ dàng theo dõi số thuế GTGT, thuế TNCN phải nộp ngay trên phần mềm. Tự động xuất tờ khai, phụ lục để tiến hành kê khai và nộp thuế.

Bắt đầu dùng thử 15 ngày hoàn toàn miễn phí Phần mềm MISA AMIS Kế toán Hộ kinh doanh ngay hôm nay

![]()