Ngày 11/10/2021 Thông tư số 88/2021/TT-BTC được ban hành quy định về việc hướng dẫn chế độ kế toán cho các hộ kinh doanh, cá nhân kinh doanh, đặc biệt hướng dẫn Chế độ kế toán cho các Hộ kinh doanh thực hiện theo phương pháp kê khai.

Trước đó, Tháng 6/2021, Thông tư số 40/2021/TT-BTC hướng dẫn về thuế GTGT, thuế TNCN và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh được ban hành đã có những thay đổi lớn đối với các hộ kinh doanh thuộc diện phải thực hiện theo phương pháp kê khai. Anh/chị có thể đọc thêm bài viết: Điểm mới thông tư 40/2021/TT-BTC để nắm các điểm mới của thông tư này.

Chế độ kế toán dành cho hộ kinh doanh theo Thông tư 88/2021/TT-BTC tuy đã có đơn giản hóa hơn rất nhiều so với Chế độ kế toán của doanh nghiệp song không vì thế mà các hộ kinh doanh có thể coi nhẹ.

Đặc biệt đối với Hộ kinh doanh thuộc đối tượng thực hiện khai nộp thuế theo phương pháp kê khai sẽ cần phải lập, ghi chép đầy đủ chứng từ, hồ sơ sổ sách kế toán theo quy định tại Thông tư mới này, làm cơ sở cho việc giải trình thanh kiểm tra thuế sau này.

Thông tư 88/2021/TT-BTC có hiệu lực thi hành kể từ ngày 01/01/2022. Kể từ ngày Thông tư có hiệu lực thì Quyết định số 169/2000/QĐ-BTC và Quyết định số 131/2002/QĐ-BTC sẽ hết hiệu lực.

MISA AMIS xin tóm tắt những cái điểm mới của Thông tư 88/2021/TT-BTC, kết hợp so sánh với quy định cũ để các bạn đọc có được cái nhìn toàn diện về Chế độ kế toán mới này. Đồng thời, MISA AMIS sẽ hướng dẫn các hộ, cá nhân kinh doanh áp dụng Chế độ kế toán mới này qua ví dụ minh họa thực tế.

1. Đối tượng áp dụng thông tư 88/2021/-BTC

|

Nội dung |

Điểm mới theo

(Thông tư số 88/2021/TT-BTC) |

Quy định trước đây theo (Quyết định số 169-2000/QĐ-BTC) |

|

Đối tượng áp dụng |

– Các hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai quy định trong Thông tư số 40/2021/TT-BTC.

– Các hộ kinh doanh, cá nhân kinh doanh có nhu cầu thực hiện chế độ kế toán theo Thông tư này thì được khuyến khích áp dụng. |

Chế độ kế toán hộ kinh doanh áp dụng cho tất cả các hộ sản xuất, kinh doanh chưa đủ điều kiện thành lập doanh nghiệp tư nhân. (Theo Điều 2, Quyết định số 169-2000/QĐ-BTC). |

|

2. Tổ chức công tác kế toán

|

Nội dung |

Điểm mới theo

Thông tư số 88/2021/TT-BTC |

Quy định trước đây theo Quyết định số 169-2000/QĐ-BTC |

|

Tổ chức công tác kế toán |

– Việc bố trí người làm kế toán do người đại diện hộ kinh doanh, cá nhân kinh doanh quyết định.

Người đại diện hộ kinh doanh, cá nhân kinh doanh có thể bố trí cha đẻ, mẹ đẻ, cha nuôi, mẹ nuôi, vợ, chồng, con đẻ, con nuôi, anh, chị, em ruột của mình làm kế toán cho hộ kinh doanh, cá nhân kinh doanh hoặc bố trí người làm quản lý, điều hành, thủ kho, thủ quỹ, người được giao nhiệm vụ thường xuyên mua, bán tài sản kiêm nhiệm làm kế toán cho hộ kinh doanh, cá nhân kinh doanh; – Thực hiện chế độ kế toán hướng dẫn tại Thông tư này hoặc được lựa chọn áp dụng chế độ kế toán doanh nghiệp siêu nhỏ cho phù hợp với nhu cầu quản lý và đặc điểm hoạt động sản xuất kinh doanh; – Được vận dụng các quy định tại Điều 41 Luật Kế toán và các Điều 9, 10, 11, 12, 13, 14, 15, 16, 17 Nghị định số 174/2016/NĐ-CP ngày 30/12/2016 để bảo quản, lưu trữ các tài liệu kế toán nhằm phục vụ cho việc xác định nghĩa vụ thuế với ngân sách nhà nước và công tác quản lý cơ quan thuế. |

Các hộ kinh doanh phải bố trí người có hiểu biết nghiệp vụ kế toán để giữ và ghi sổ kế toán. (Theo Điều 6, Quyết định số 169-2000/QĐ-BTC) |

3. Chứng từ kế toán

|

Nội dung |

Điểm mới theo Thông tư số 88/2021/TT-BTC |

Quy định trước đây theo Quyết định số 169-2000/QĐ-BTC |

|

Chứng từ kế toán |

– Nội dung chứng từ kế toán, việc lập, lưu trữ và ký chứng từ kế toán được vận dụng theo quy định tại Điều 16, Điều 18, Điều 19 Luật Kế toán và thực hiện theo hướng dẫn cụ thể tại Phụ lục 1 “Biểu mẫu và phương pháp lập chứng từ kế toán” ban hành kèm theo Thông tư.

– Được vận dụng các quy định tại Điều 17, Điều 18 Luật Kế toán về việc lập và lưu trữ chứng từ kế toán dưới dạng điện tử để thực hiện cho phù hợp với đặc điểm hoạt động sản xuất kinh doanh; – Nội dung, hình thức hóa đơn, trình tự lập, quản lý và sử dụng hóa đơn (kể cả hóa đơn điện tử) thực hiện theo quy định của pháp luật về thuế. |

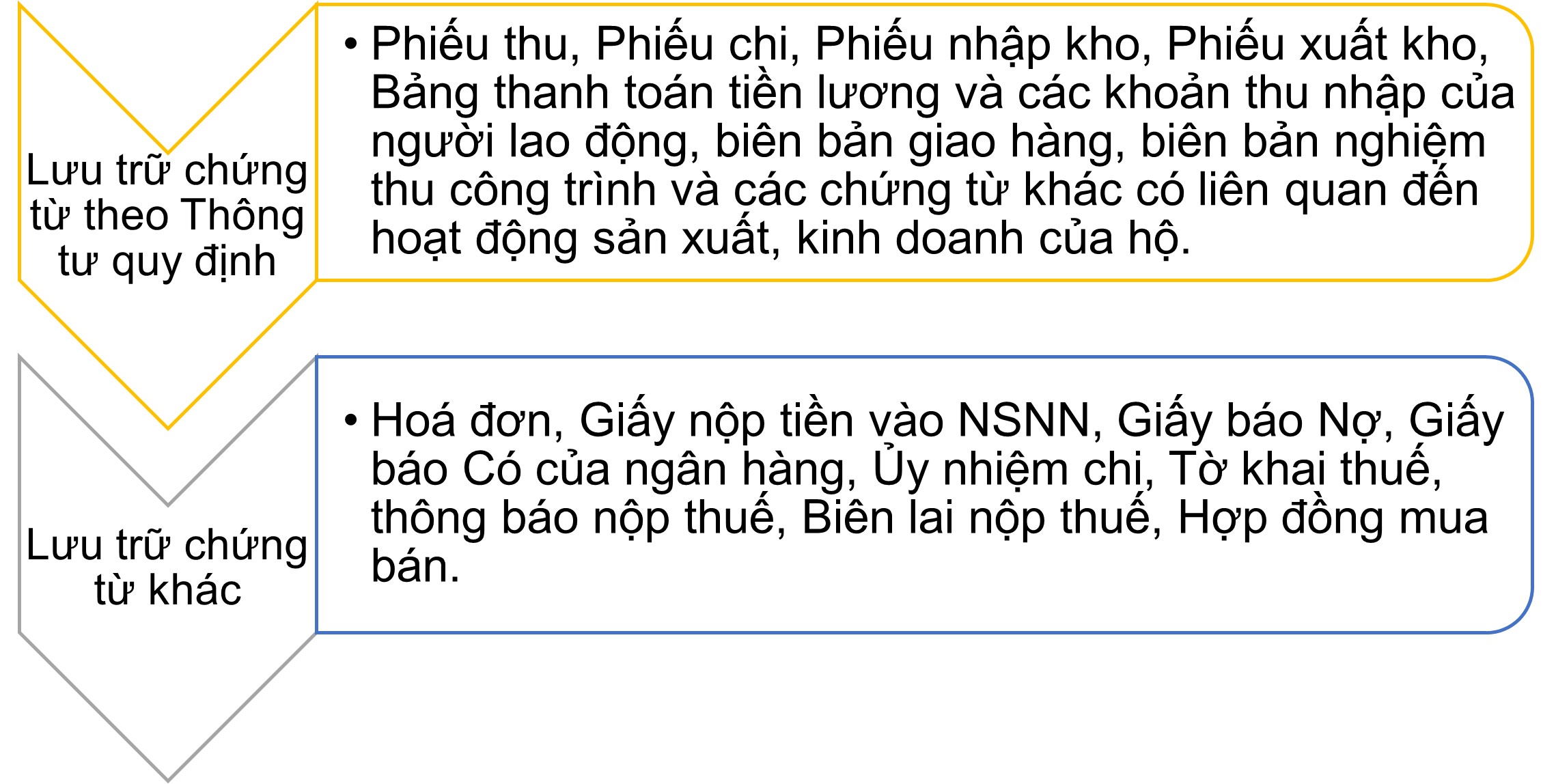

– Theo quyết định trước đây chỉ quy định về các chứng từ kế toán bên ngoài và bên trong do hộ kinh doanh lập và chưa có quy định về các loại chứng từ, hóa đơn điện tử. – Các nội dung biểu mẫu chứng từ trước đây được quy định từ năm 2000 cách đây gần 22 năm nên nhiều nội dung đã không còn phù hợp với tình hình thực tế hiện nay. |

– Hộ kinh doanh, cá nhân kinh doanh thực hiện Chế độ kế toán theo Thông tư số 88/2021/TT-BTC áp dụng chứng từ kế toán theo danh mục sau đây (danh mục 1):

|

STT |

Tên chứng từ |

Ký hiệu |

| I | Các chứng từ quy định tại Thông tư này | |

| 1 | Phiếu thu | Mẫu số 01-TT |

| 2 | Phiếu chi | Mẫu số 02-TT |

| 3 | Phiếu nhập kho | Mẫu số 03-VT |

| 4 | Phiếu xuất kho | Mẫu số 04-VT |

| 5 | Bảng thanh toán tiền lương và các khoản thu nhập của người lao động | Mẫu số 05-LĐTL |

| II | Các chứng từ quy định theo pháp luật khác | |

| 1 | Hóa đơn | |

| 2 | Giấy nộp tiền vào NSNN | |

| 3 | Giấy báo Nợ, Giấy báo Có của ngân hàng | |

| 4 | Ủy nhiệm chi |

Tải biểu mẫu

4. Sổ kế toán theo Thông tư số 88/2021/TT-BTC

|

Nội dung |

Điểm mới theo

Thông tư số 88/2021/TT-BTC |

Quy định trước đây theo Quyết định số 169-2000/QĐ-BTC |

|

Sổ kế toán |

– Nội dung sổ kế toán, việc mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán được vận dụng theo quy định tại Điều 24, Điều 25, Điều 26 Luật Kế toán và thực hiện theo hướng dẫn cụ thể tại Phụ lục 2 “Biểu mẫu và phương pháp ghi sổ kế toán” ban hành kèm theo Thông tư này;

– Được vận dụng các quy định về việc mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán trên phương tiện điện tử theo quy định tại Điều 26 Luật Kế toán để thực hiện cho phù hợp với đặc điểm hoạt động sản xuất kinh doanh; – Được vận dụng các quy định về việc sửa chữa sổ kế toán tại Điều 27 Luật Kế toán để thực hiện cho phù hợp với đặc điểm hoạt động sản xuất kinh doanh. |

– Đối với những hộ kinh doanh thực hiện việc mua, bán hàng hoá, cung ứng dịch vụ có đầy đủ hoá đơn, chứng từ mua, bán hàng, ghi chép sổ kế toán đầy đủ và tính thuế trực tiếp trên GTGT phải mở các sổ kế toán như: Sổ Nhật ký bán hàng; Sổ Nhật ký mua hàng; Sổ Chi phí sản xuất, kinh doanh; Sổ chi tiết vật liệu, sản phẩm, hàng hoá; Bảng kê luân chuyển vật tư, sản phẩm, hàng hoá; Bảng đăng ký TSCĐ sử dụng vào sản xuất, kinh doanh. |

– Hộ kinh doanh, cá nhân kinh doanh thực hiện Chế độ kế toán theo Thông tư số 88/2021/TT-BTC áp dụng các sổ kế toán theo danh mục sau đây (danh mục 2):

|

STT |

Tên sổ kế toán |

Ký hiệu |

| 1 | Sổ chi tiết doanh thu bán hàng hóa, dịch vụ | Mẫu số S1- HKD |

| 2 | Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa | Mẫu số S2-HKD |

| 3 | Sổ chi phí sản xuất, kinh doanh | Mẫu số S3-HKD |

| 4 | Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN | Mẫu số S4-HKD |

| 5 | Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động | Mẫu số S5-HKD |

| 6 | Sổ quỹ tiền mặt | Mẫu số S6-HKD |

| 7 | Sổ tiền gửi ngân hàng | Mẫu số S7-HKD |

Mục đích sử dụng, biểu mẫu và phương pháp ghi sổ kế toán được hướng dẫn tại Phụ lục 2 ban hành kèm theo Thông tư này.

Trường hợp hộ kinh doanh, cá nhân kinh doanh có nhiều địa điểm kinh doanh khác nhau thì hộ kinh doanh, cá nhân kinh doanh phải mở sổ kế toán để theo dõi chi tiết theo từng địa điểm kinh doanh.

5. Xác định doanh thu, chi phí, nghĩa vụ thuế

|

Nội dung |

Điểm mới Thông tư số 88/2021/TT-BTC |

Trước đây theo Quyết định số 169-2000/QĐ-BTC |

|

Xác định doanh thu, chi phí, nghĩa vụ thuế |

– Việc xác định doanh thu, chi phí, nghĩa vụ thuế đối với từng lĩnh vực, ngành nghề kinh doanh được thực hiện theo quy định của pháp luật về thuế. |

Xác định doanh thu, chi phí, thu nhập chịu thuế được thực hiện theo Điều 8, Điều 9, Điều 10, Điều 11 của Quyết định số 169-2000/QĐ-BTC |

6. Ví dụ minh họa cách lập chứng từ, sổ sách cho hộ kinh doanh kê khai theo Thông tư số 88/2021/TT-BTC

Một hộ kinh doanh A có một cửa hàng bán điện thoại lớn bắt đầu kinh doanh từ tháng 09/2021, có số lao động tham gia bảo hiểm xã hội là 18 người và doanh thu của 04 tháng thực tế kinh doanh (từ tháng 9/2021 đến tháng 12/2021) là 4 tỷ đồng (trung bình 1 tỷ đồng/tháng) thì doanh thu tương ứng của một năm (12 tháng) là 12 tỷ đồng.

Lưu ý: Căn cứ theo Khoản 2, Điều 4, Thông tư số 40/2021/TT-BTC quy định: “Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống thì thuộc trường hợp không phải nộp thuế GTGT và không phải nộp thuế TNCN theo quy định pháp luật về thuế GTGT và thuế TNCN”.

Phân tích tình huống:

Thứ nhất, do Hộ kinh doanh A có quy mô về doanh thu, lao động đáp ứng từ mức cao nhất về tiêu chí của doanh nghiệp siêu nhỏ trở lên thuộc diện phải kê khai thuế theo phương pháp kê khai (Căn cứ vào Khoản 2, Điều 3, Thông tư số 40/2021/TT-BTC ngày 01/06/2021).

Các loại thuế Hộ A phải nộp gồm lệ phí môn bài, thuế GTGT, thuế TNCN tương ứng với doanh thu thực tế phát sinh từ tháng 09/2021 đến tháng 12/2021.

Thứ hai, hàng tháng Hộ kinh doanh A phải nộp các tờ khai sau:

– Tờ khai mẫu số 01/CNKD (ban hành theo Thông tư số 40/2021/TT-BTC);

– Kèm theo Phụ lục bảng kê hoạt động kinh doanh trong kỳ mẫu số 01-2/BK-HĐKD.

Thời hạn nộp tờ khai cũng đồng thời là thời hạn nộp tiền thuế chậm nhất là ngày 20 của tháng sau.

Hộ kinh doanh A phải chú ý để không nộp chậm tờ khai và tiền thuế phải nộp để không bị xử phạt về hành vi chậm nộp tờ khai và tính tiền chậm nộp theo quy định của Luật quản lý thuế số 38/2019/QH14.

>>> Xem thêm: Mức xử phạt với hành vi khai sai tờ khai thuế GTGT mới nhất năm 2021

Thứ ba, Hộ kinh doanh A do thuộc đối tượng phải kê khai thuế nên cần phải lập, lưu trữ, quản lý hồ sơ sổ sách chứng từ đầy đủ theo quy định để xuất trình cho cơ quan thuế kiểm tra sau này theo danh mục 2 nêu trên. Đồng thời, Hộ kinh doanh A phải thu thập, tập hợp và lưu trữ các chứng từ kế toán theo quy định ở danh mục 1 nêu trên.

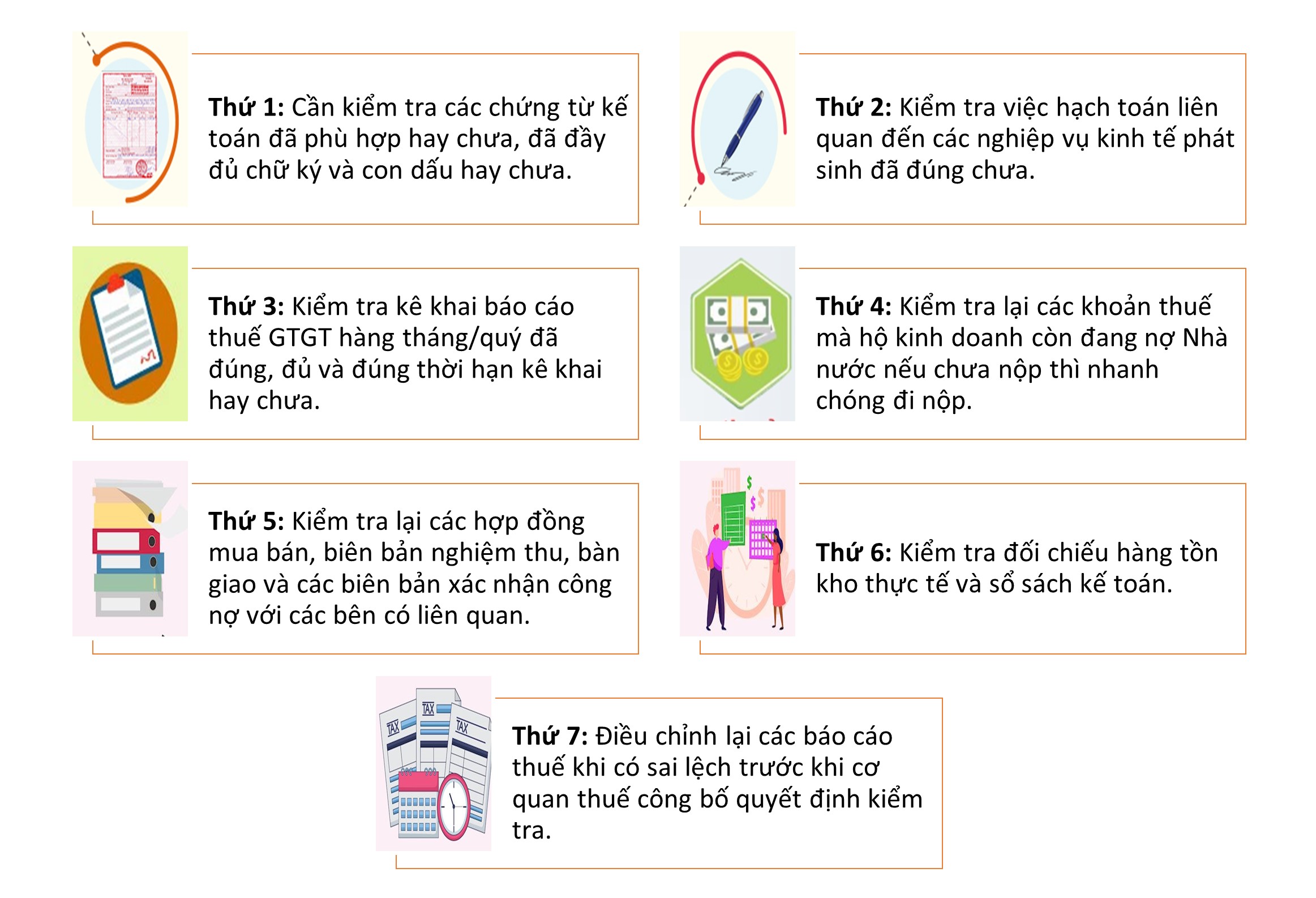

7. Những lưu ý về thanh kiểm tra thuế cho cho hộ kinh doanh theo phương pháp kê khai

Trước khi kiểm tra thuế, các hộ kinh doanh theo phương pháp kê khai cần đặc biệt lưu ý về hồ sơ khai thuế và sổ sách kế toán đã lập như sau:

8. Kết luận

MISA AMIS hy vọng những thông tin cập nhật mới về Chế độ kế toán cho hộ kinh doanh theo Thông tư số 88/2021/TT-BTC và những đối chiếu so sánh với quy định cũ từ bài viết này sẽ thực sự hữu ích, giúp cho các hộ kinh doanh (đặc biệt với các hộ kinh doanh sắp tới phải thực hiện nộp thuế theo phương pháp kê khai) nắm được những nội dung quan trọng của quy định mới cũng như hiểu rõ hơn những thay đổi của Chế độ kế toán của Hộ kinh doanh, từ đó vận dụng đúng và hiệu quả trong công việc kinh doanh của hộ.

![]()