Bảng cân đối kế toán là tài liệu tài chính quan trọng của doanh nghiệp, phản ánh đầy đủ tình hình tài sản và nguồn vốn của doanh nghiệp tại một thời điểm nhất định. Vậy làm thế nào để tránh các sai sót khi lập Bảng cân đối kế toán theo quy định của Chuẩn mực Kế toán Việt Nam và Thông tư số 200/2014/TT-BTC. Bài viết này sẽ giúp người đọc giải quyết vấn đề trên.

>>> Xem thêm: 10 sai sót thường gặp khi lập Báo cáo kết quả hoạt động kinh doanh

1. Sai sót do chưa kiểm tra, rà soát lại số liệu

Sai sót về số liệu trong quá trình lên Báo cáo là điều khó lòng tránh khỏi. Biểu thị của sai sót này chính là việc các số liệu trên Bảng cân đối kế toán có những chênh lệch lẫn nhau. Tuy nhiên, rất nhiều kế toán sau khi lên Báo cáo xong không tiến hành rà soát lại số liệu dẫn đến Báo cáo chưa đạt mức độ chuẩn xác cao nhất.

Việc kiểm tra, rà soát lại số liệu trước khi lập Bảng cân đối kế toán là việc làm hết sức quan trọng, đây là bước quyết định đến độ chính xác của số liệu cung cấp trong Báo cáo tài chính. Do đó, trước khi lập báo cáo, kế toán cần thực hiện:

- Kiểm tra, rà soát số liệu trong các sổ, thẻ kế toán chi tiết và kế toán tổng hợp. Số liệu được đưa lên Bảng CĐKT căn cứ vào:

+ Sổ kế toán tổng hợp

+ Sổ, thẻ kế toán chi tiết hoặc bảng tổng hợp chi tiết

+ Bảng CĐKT năm trước (để trình bày cột đầu năm)

- Kiểm tra các tài khoản doanh thu, thu nhập khác, tài khoản chi phí và chi phí khác không có số dư.

- Kiểm tra lại các tài khoản kế toán: Các tài khoản chỉ có số dư bên Nợ, không có số dư bên Có là các tài khoản loại 1,2, các tài khoản chỉ có số dư bên Có không có số dư bên Nợ là các tài khoản loại 3,4 trừ các tài khoản lưỡng tính (131; 138; 331, 333; 334; 338,…) và những tài khoản đặc biệt là những tài khoản điều chỉnh giảm như 139; 159; 229; 214…

Một số mẹo kiểm tra:

- Kiểm tra các bút toán trùng: Cùng 1 nghiệp vụ kế toán có thể có 2 bộ phận hạch toán, vì vậy kế toán tổng hợp phải biết cách khử các nghiệp vụ trùng này.

Ví dụ: Nghiệp vụ chi tiền nộp vào tài khoản ngân hàng, kế toán tiền mặt hạch toán trên phiếu chi: Nợ 1121/Có 1111. Khi nhận báo có của Ngân hàng thì kế toán ngân hàng cũng hạch toán Nợ 1121/Có 1111. Đối với trường hợp dễ trùng như trên, nên quy định chỉ sử dụng một loại chứng từ để hạch toán, trong trường hợp này nên sử dụng chứng từ chi tiền mặt để có chứng từ lưu hồ sơ.

- Kiểm tra đối chiếu giữa sổ chi tiết và sổ tổng hợp:

Ví dụ: Tổng dư Nợ trên tài khoản 131 (Phải thu của khách hàng) phải khớp với Báo cáo chi tiết công nợ theo từng khách hàng; Tổng số dư Có tài khoản phải trả cho người bán (331) phải khớp với tổng số dư trên báo cáo chi tiết Nợ phải trả cho người bán.

- Một số mẹo kiểm tra chi tiết các đầu tài khoản: Xem chi tiết mẹo kiểm tra đầu tài khoản tại bài viết Cách kiểm tra sổ sách kế toán và hướng dẫn xử lý một số sai lệch cơ bản

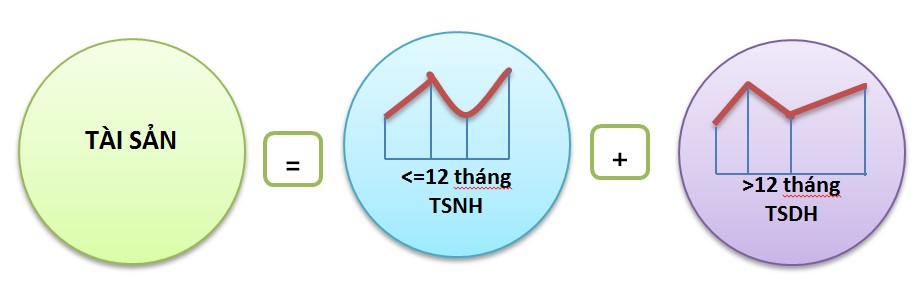

2. Sai sót trong phân biệt khoản mục Tài sản (hoặc Nợ phải trả) ngắn hạn và dài hạn

Khi lập Bảng CĐKT thì tài sản và nợ phải trả phải được trình bày thành ngắn hạn và dài hạn và sắp xếp theo tính thanh khoản giảm dần. Có một sai sót liên quan đến vấn đề này đó là sai sót trong việc xác định và ghi nhận Tài sản hay Nợ phải trả ngắn hạn / dài hạn. Vậy làm thế nào để phân biệt được tài sản hoặc nợ phải trả là ngắn hạn hay dài hạn?

- Tài sản hoặc nợ phải trả mà có thời gian đáo hạn còn lại không quá 12 tháng kể từ thời điểm lập Bảng CĐKT được phân loại là ngắn hạn;

- Những tài sản hoặc nợ phải trả được phân loại là dài hạn khi nó không là ngắn hạn.

Việc phân loại tài sản hoặc nợ phải trả ngắn hạn, dài hạn dựa vào thời hạn thanh toán hoặc thời gian đáo hạn trên hợp đồng mua, bán hàng hóa, cung cấp dịch vụ, hợp đồng vay, hợp đồng tiền gửi…

Tuy nhiên, Bảng CĐKT được lập tại một thời điểm nhất định, nên khi lập Bảng CĐKT, người lập phải thực hiện tái phân loại lại tài sản và nợ phải trả của kỳ trước thuộc dài hạn nhưng đến kỳ lập báo cáo có thời gian đáo hạn còn lại không quá 12 tháng thì được phân vào ngắn hạn.

Ví dụ: Vào ngày 30/09/N, doanh nghiệp bán mặt hàng X cho công ty A, với thời hạn thanh toán tiền là 15 tháng kể từ khi nhận hàng, Công ty A nhận hàng vào ngày 05/10/N, thì:

- Khi Bảng CĐKT được lập tại thời điểm 31/12/N, thì khoản phải thu này được phân loại là tài sản dài hạn

- Nhưng khi lập Bảng CĐKT tại thời điểm 31/12/N+1, thì khoản phải thu này được phân loại là tài sản ngắn hạn.

Tải file excel tại đây

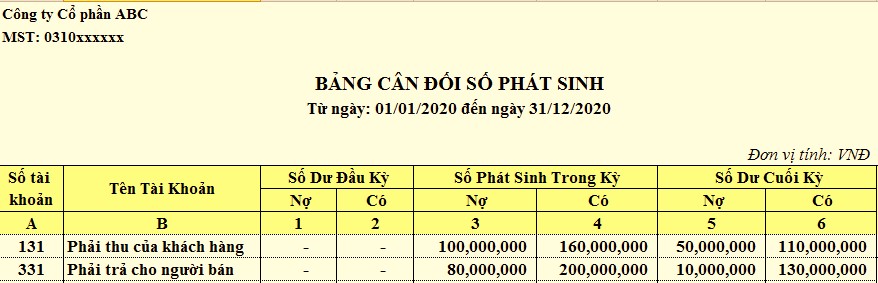

3. Sai sót bù trừ số dư Nợ và số dư Có của tài khoản 131 và tài khoản 331

Sai sót này thường xảy ra đối với các bạn sinh viên mới ra trường hoặc kế toán mới vào nghề. Tài khoản 131 và 331 là các tài khoản lưỡng tính, vừa có số dư bên Nợ, vừa có số dư bên Có nhưng bản chất khác nhau.

Do vậy, khi lập Bảng CĐKT, người lập cần phải đưa đúng lên chỉ tiêu trên Bảng CĐKT, không được bù trừ giữa số dư bên Nợ và bên Có của tài khoản.

Ví dụ: Tài khoản 131 vừa có số dư Nợ, vừa có số dư Có, thì khi lên Bảng CĐKT, số dư Nợ đưa lên chỉ tiêu “Phải thu ngắn hạn của khách hàng”, mã số 131, nằm bên khoản mục tài sản; Còn số dư Có được đưa lên chỉ tiêu “Người mua trả tiền trước ngắn hạn”, mã số 312, nằm ở khoản mục nợ phải trả trên Bảng CĐKT.

Giả sử trong bảng ví dụ này, các khoản phải thu và phải trả đều dưới 12 tháng (ngắn hạn), ta thấy rằng tài khoản 131 và 331 vừa có số dư Nợ vừa có số dư Có.

Khi lập Bảng CĐKT vào ngày 31/12/2020, người lập không được bù trừ giữa bên Nợ và bên Có. Tức là không lấy số chênh lệch 60.000.000 (110.000.000 – 50.000.000), đưa lên chỉ tiêu “Người mua trả tiền trước ngắn hạn”, hay nói cách khác, làm thế là không đúng.

Đối với số liệu trên, tài khoản Phải thu khách hàng, người lập đưa lên 2 chỉ tiêu khác nhau trên Bảng CĐKT: “Phải thu khách hàng ngắn hạn”: 50.000.000, thuộc khoản mục tài sản, chỉ tiêu “Người mua trả tiền trước ngắn hạn”: 110.000.000 thuộc khoản mục nợ phải trả

Tương tự với tài khoản Phải trả cho người bán, người lập đưa lên 2 chỉ tiêu khác nhau trên Bảng CĐKT: “Phải trả người bán ngắn hạn”: 130.000.000 , thuộc khoản mục nợ phải trả, chỉ tiêu “Trả trước cho người bán ngắn hạn”: 10.000.000 thuộc khoản mục tài sản.

4. Thiếu lập dự phòng nợ phải thu khó đòi

Việc lập dự phòng nợ phải thu khó đòi thường bị kế toán bỏ ngỏ đặc biệt trong các doanh nghiệp có quy mô nhỏ và vừa. Việc lập dự phòng nợ phải thu khó đòi được thực hiện tại thời điểm lập Bảng CĐKT.

Trong quá trình hoạt động, doanh nghiệp cần phải lập, phân tích và theo dõi tuổi nợ. Căn cứ vào đó, cùng với tình hình thực tế của khách hàng và theo hướng dẫn của Bộ Tài Chính quy định tại Thông tư 48/2019/TT-BTC tiến hành trích lập dự phòng.

Ví dụ: Doanh nghiệp có khoản phải thu của khách hàng A, hạn thanh toán đến tháng 02/N+1, tuy nhiên đến thời điểm lập Bảng CĐKT 31/12/N, Doanh nghiệp đã có bằng chứng chắc chắn rằng khách hàng A này đang lâm vào trình trạng phá sản hoặc đang làm thủ tục giải thể không có khả năng trả được nợ, thì kế toán phải tiến hành lập dự phòng nợ phải thu khó đòi.

5. Sai sót trong việc ghi nhận hàng tồn kho

- Hàng tồn kho (HTK) được trình bày trên Bảng CĐKT theo giá gốc. Theo Chuẩn mực Kế toán Việt Nam số 02 (VAS 02) thì chi phí giá gốc HTK được cấu thành từ chi phí mua, chi phí chế biến và chi phí liên quan trực tiếp khác.

Tuy nhiên, kế toán cần lưu ý các khoản chi phí sau không được tính vào giá gốc của HTK đó là:

- Chi phí nguyên vật liệu, chi phí nhân công và các chi phí sản xuất kinh doanh khác phát sinh trên mức bình thường (vượt định mức) thì hạch toán vào chi phí phát sinh trong kỳ;

- Chi phí bảo quản trừ trường hợp bảo quản cần thiết cho quá trình sản xuất tiếp theo;

- Chi phí bán hàng, chi phí quản lý chung…

-

- Trường hợp HTK mua ngoài có hưởng các khoản chiết khấu, giảm giá, kế toán cần phải trừ khỏi giá gốc HTK, nếu đã bán thì kế toán phải phân bổ giảm chi phí tương ứng.

- HTK thuộc khoản mục tài sản ngắn hạn, vì vậy kế toán cần lưu ý phân loại đối với những sản phẩm dở dang nếu thời gian sản xuất, luân chuyển vượt quá một chu kỳ sản xuất kinh doanh thông thường thì được trình bày ở khoản mục tài sản dài hạn. Tương tự đối với vật tư, thiết bị, phụ tùng thay thế nếu thời gian lưu trữ hơn 12 tháng thì không được trình bày là HTK.

>>> Xem thêm: Kế toán hàng tồn kho trong doanh nghiệp

Ví dụ 1: Công ty A kinh doanh hàng xuất nhập khẩu, thông thường với lô hàng nhập khẩu về cảng Sài Gòn thì trong khoảng 10 ngày được đưa về kho doanh nghiệp. Tuy nhiên, trong thời gian này, do ảnh hưởng dịch bệnh Covid-19, nên thời gian lô hàng lưu kho tại cảng lên đến hơn 2 tháng mới về tới doanh nghiệp. Như vậy, chi phí lưu kho tại cảng phát sinh trong vòng 10 ngày được đưa vào giá gốc hàng tồn kho, còn chi phí phát sinh vượt mức (tức từ ngày 11 trở đi) tính vào chi phí trong kỳ.

Ví dụ 2: Theo định mức sản xuất của doanh nghiệp, để sản xuất ra một chiếc giày, công nhân sản xuất mất 2 giờ. Tuy nhiên, do sự cố hoặc do tay nghề của công nhân mà thời gian hoàn thành một chiếc giày lên đến 3 giờ. Thời gian vượt định mức 1 giờ này không được tính vào giá vốn sản xuất.

6. Không lập dự phòng giảm giá hàng tồn kho

Trong thực tế, việc lập dự phòng giảm giá hàng tồn kho ít được kế toán chú ý. Tuy nhiên, để phản ánh tình hình tài chính một cách khách quan, hợp lý và đáng tin cậy, kế toán cần phải lập dự phòng giảm giá hàng tồn kho. Vậy lập khi nào? Kế toán lập dự phòng giảm giá hàng tồn kho khi giá trị thuần có thể thực hiện được thấp hơn giá gốc, tức là khi:

- Hàng tồn kho bị hư hỏng, lỗi thời, dự kiến tiêu hủy;

- Hàng tồn kho bị giảm giá do thị trường hoặc do chính sách của doanh nghiệp;

- Chi phí hoàn thiện, chi phí bán hàng tồn kho tăng lên;

- Kế toán cần lưu ý lập dự phòng giảm giá HTK phải được lập trên cơ sở từng mặt hàng tồn kho.

Ví dụ: Công ty ABC kinh doanh mặt hàng X, với số lượng còn tồn kho là 100 sản phẩm với giá vốn là 10.000đ/sp, giá bán ước tính là 12.000đ/sp. Tuy nhiên, vì hàng sắp hết hạn, doanh nghiệp quyết định giảm giá với giá bán còn 9.000đ/sp.

- Vậy tính giá trị thuần có thể thực hiện được: 9.000 x 100 = 900.000 đồng. Thấp hơn giá gốc của sản phẩm X: 10.000 x 100 = 1.000.000 đồng. Vậy hàng hóa X thuộc diện phải lập dự phòng giảm giá

- Mức lập dự phòng cần trích lập: 1.000.000 – 900.000 = 100.000 đồng

7. Sai sót về việc ghi nhận chi phí phát sinh sau ghi nhận ban đầu vào nguyên giá TSCĐ hữu hình

- Việc xác định sai chi phí sau ghi nhận ban đầu vào nguyên giá TSCĐ hữu hình làm tăng nguyên giá TSCĐ hữu hình dẫn đến sai lệch số liệu khi trình bày trên Bảng CĐKT. Chính vì vậy, kế toán cần phải phân biệt khi nào được vốn hóa vào nguyên giá TSCĐ hữu hình, khi nào hạch toán vào chi phí phát sinh trong kỳ.

- TSCĐ hữu hình sau ghi nhận ban đầu, phát sinh các khoản chi phí về sửa chữa, bảo dưỡng nhằm duy trì hoặc khôi phục lại khả năng lợi ích kinh tế của tài sản như trạng thái hoạt động ban đầu thì phải hạch toán vào chi phí sản xuất, kinh doanh trong kỳ.

Xem thêm các bài viết về TSCĐ hữu hình:

10 nghiệp vụ quan trọng cần lưu ý trong kế toán tài sản cố định hữu hình – Phần I

10 nghiệp vụ quan trọng cần lưu ý trong kế toán tài sản cố định hữu hình – Phần II

- Chi phí phát sinh sau ghi nhận ban đầu từ việc cải tạo, nâng cấp được vốn hóa ghi tăng nguyên giá khi chắc chắn làm tăng lợi ích kinh tế khi sử dụng tài sản đó hoặc chi phí cải tại, nâng cấp giúp cải thiện trạng thái hiện tại so với trạng thái tiêu chuẩn ban đầu như:

+ Làm tăng thời gian sử dụng hữu ích hoặc làm tăng công suất sử dụng;

+ Việc cải tạo, nâng cấp giúp tăng đáng kể chất lượng sản phẩm sản xuất ra;

+ Giúp giảm chi phí hoạt động của tài sản so với trước đó…

8. Sai sót trong ghi nhận bất động sản đầu tư

- Trong thực tế, kế toán thường hay nhầm lẫn trong việc phân loại bất động sản là thuộc bất động sản đầu tư, hay TSCĐ hay là hàng hóa bất động sản (hàng tồn kho).

- Bất động sản đầu tư là bất động sản nắm giữ nhằm mục đích thu lợi từ việc cho thuê hoặc chờ tăng giá mà không phải sử dụng cho sản xuất, cung cấp hàng hóa dịch vụ hoặc sử dụng cho mục đích quản lý hoặc bán trong kỳ hoạt động kinh doanh thông thường.

>>> Xem chi tiết tại bài viết: Kế toán bất động sản đầu tư trong doanh nghiệp

Ví dụ 1: Công ty bất động sản đầu tư xây dựng tòa nhà văn phòng để cho thuê thì tòa nhà thuộc bất động sản đầu tư. Tuy nhiên, trường hợp kinh doanh khách sạn, lưu trú thì tài sản đó thuộc TSCĐ của doanh nghiệp

Ví dụ 2: Công ty bất động sản đầu tư xây dựng tòa nhà chung cư để bán thì toà nhà chung cư thuộc hàng hóa bất động sản. Còn trường hợp, doanh nghiệp xây dựng tòa nhà làm văn phòng công ty thì tòa nhà thuộc TSCĐ hữu hình của doanh nghiệp.

9. Thiếu hạch toán chi phí phải trả

- Trong thực tế hoạt động của doanh nghiệp, có nhiều khoản chi phí đã phát sinh nhưng chưa có đầy đủ hóa đơn hoặc chưa có đủ hồ sơ, tài liệu kế toán để ghi nhận vào chi phí sản xuất, kinh doanh của kỳ báo cáo. Do đó, nhiều kế toán đã bỏ qua chi phí dẫn đến hạch toán thiếu chi phí phát sinh trong kỳ, không phản ánh đúng chi phí từng kỳ.

Ví dụ 1: Trường hợp chi phí lãi tiền vay trả sau khi đáo hạn, thì kế toán cần trích trước chi phí lãi tiền vay từng kỳ, không để đến khi đáo hạn mới hạch toán chi phí. Vì như vậy không phản ánh đúng chi phí từng kỳ.

Ví dụ 2: Trong trường hợp kinh doanh bất động sản: doanh nghiệp đã giao căn hộ cho người mua và cũng đã nhận tiền và xuất hóa đơn ghi nhận doanh thu rồi, tuy nhiên khi đối chiếu chi phí thì vẫn chưa đủ vì quá trình tập hợp chi phí bị trễ. Do đó, kế toán phải trích trước chi phí để ghi nhận chi phí tương ứng với doanh thu (đảm bảo nguyên tắc phù hợp trong kế toán).

10. Sai sót trong việc đánh giá chênh lệch tỷ giá hối đoái cuối kỳ với những khoản mục tiền tệ có gốc ngoại tệ

Trước khi tiến hành lập Bảng CĐKT, kế toán cần phải xác định lại các khoản mục nào là khoản mục tiền tệ có gốc ngoại tệ tiến hành đánh giá chênh lệch tỷ giá hối đoái.

Tỷ giá giao dịch thực tế khi đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ tại thời điểm lập Bảng CĐKT cụ thể như sau:

- Nếu khoản mục tiền tệ có gốc ngoại tệ được phân loại là tài sản là tỷ giá mua ngoại tệ của ngân hàng thương mại nơi mà doanh nghiệp thường xuyên giao dịch tại thời điểm lập báo cáo.

- Nếu khoản mục tiền tệ có gốc ngoại tệ được phân loại là nợ phải trả: là tỷ giá bán ngoại tệ của ngân hàng thương mại nơi mà doanh nghiệp thường xuyên giao dịch tại thời điểm lập báo cáo

Ví dụ: Tại ngày 31/12/N doanh nghiệp có khoản tiền gửi ngân hàng bằng ngoại tệ (TK 1122) là 1.000 USD. Tỷ giá mua của ngân hàng mà doanh nghiệp thường xuyên giao dịch là 22.400 đồng/USD, tỷ giá bán chuyển khoản là 23.000 đồng/USD. Vậy trước khi lập Bảng CĐKT tại ngày 31/12/N, kế toán cần phải đánh giá lại khoản mục này theo tỷ giá mua là 22.400 đồng/USD, vì khoản mục này thuộc tài sản.

>>> Xem thêm chênh lệch tỷ giá đánh giá lại cuối năm tại bài viết: Đánh giá chênh lệch tỷ giá cuối năm tài chính và cách hạch toán

Thông qua việc chia sẻ những sai sót thường gặp khi lập Bảng cân đối kế toán, MISA AMIS hy vọng sẽ giúp các bạn kế toán tránh được những sai sót nên trên và tự tin hơn khi lập Bảng cân đối kế toán. Các sai sót khi lập báo cáo tài chính nói chung và bảng cân đối kế toán nói riêng là điều khó có thể tránh khỏi khi rất nhiều nghiệp vụ hiện nay vẫn được kế toán thực hiện một cách thủ công. Tuy nhiên, rất nhiều doanh nghiệp hiện nay áp dụng sử dụng các phần mềm kế toán, nhất là những phần mềm thế hệ mới, nhiều tính năng vượt trội như phần mềm kế toán online MISA AMIS để giảm thiểu nguy cơ sai sót khi lập báo cáo tài chính. Cụ thể, AMIS Kế toán hỗ trợ:

- Tự động nhập liệu: Tự động nhập liệu hóa đơn mua hàng, bán hàng, nhập khẩu dữ liệu từ excel giúp rút ngắn thời gian nhập liệu, tránh sai sót.

- Tự động hóa việc lập báo cáo: Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

- Hỗ trợ kiểm soát chứng từ hợp lệ: Gợi ý thông tin KH/ NCC dựa trên MST giúp tiết kiệm thời gian nhập liệu. Cảnh báo NCC ngưng hoạt động tránh rủi ro về hoá đơn.

- Cảnh báo thông minh: Nhắc nhở hạn kê khai, nộp thuế; Tồn kho vật tư, hàng hóa; Thu hồi nợ, thanh toán hóa đơn; Tình trạng hoạt động của KH/NCC… Cảnh báo khi phát hiện sai sót.

Quý Doanh nghiệp, Anh/Chị kế toán có thể đăng ký trải nghiệm miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS

Tác giả: Ngọc Mến

![]()

contact@misa.com.vn

contact@misa.com.vn 0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/