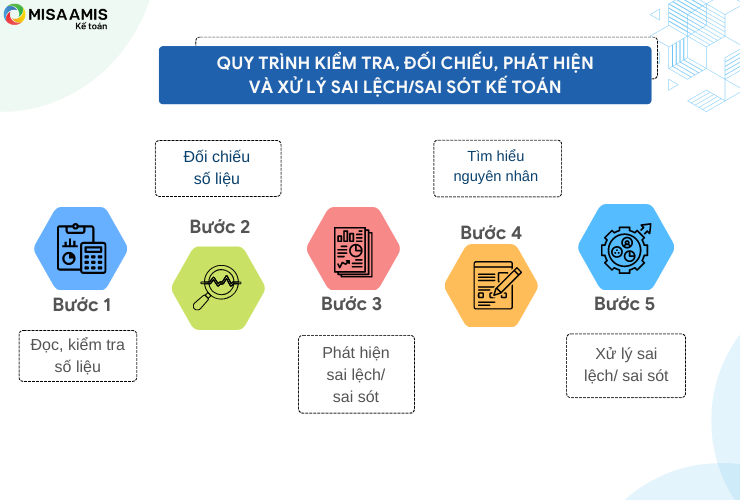

Kiểm tra sổ sách kế toán và xử lý các sai lệch là công việc thường ngày và đặc biệt quan trọng, nhất là thời điểm cuối kỳ khi lập các Báo cáo tài chính, Báo cáo quản trị của Kế toán tổng hợp. Phương thức kiểm tra, đối chiếu được thực hiện trực tiếp trên máy vi tính hoặc kế toán có thể in sổ cái tổng hợp để có thể dễ dàng hơn nhận ra các phát sinh đối ứng giữa các Tài khoản. Việc này giúp cho thông tin kế toán đầy đủ, chính xác, phản ánh trung thực tình hình thực tế của doanh nghiệp, giúp loại bỏ các sai lệch trong công tác lập các Báo cáo tài chính và Báo cáo quản trị.

1. Quy trình và nguyên tắc kiểm tra sổ sách kế toán

Có thể tóm tắt quy trình kiểm tra, đối chiếu sổ sách và xử lý sai lệch/sai sót kế toán như sau:

Nguyên tắc kiểm tra số liệu kế toán là đi từ tổng hợp tới chi tiết.

2. Các bước kiểm tra sổ sách kế toán

Bước 1: Kiểm tra Bảng cân đối phát sinh tài khoản

- Thứ nhất: Kiểm tra chênh lệch quan hệ đối ứng các Tài khoản trên Bảng cân đối phát sinh tài khoản (Bảng CĐPS):

+ Về mặt tổng thể: Nguyên tắc như sau: (áp dụng với cả số dư đầu kỳ, số phát sinh và số dư cuối kỳ)

| Tổng cộng số dư bên Nợ | = | Tổng cộng số dư bên Có |

+ Về mối quan hệ đối ứng giữa các Tài khoản:

Căn cứ sổ cái các Tài khoản, kiểm tra đối ứng các Tài khoản có liên quan đến nhau.

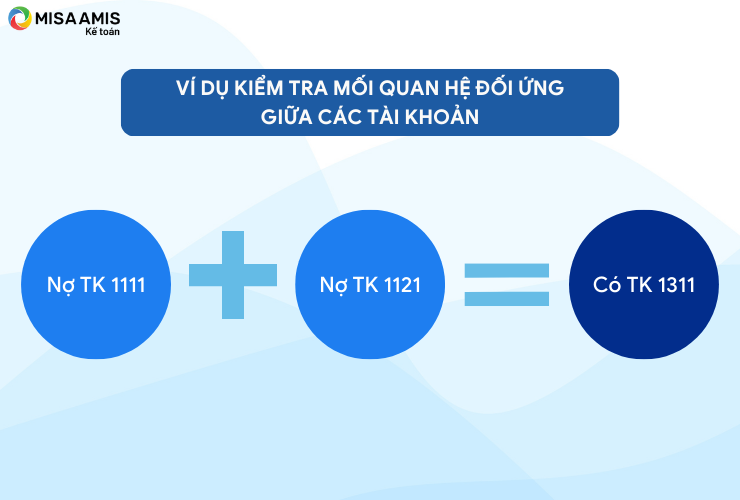

Ví dụ: Thông thường, tổng phát sinh nợ trên Tài khoản tiền gửi ngân hàng = Tổng số tiền khách chuyển khoản qua ngân hàng + Tổng phát sinh có tiền mặt nộp vào ngân hàng + Lãi tiền gửi (trong trường hợp doanh nghiệp không có các nghiệp vụ hạch toán Nợ Tài khoản 112 đối ứng với các Tài khoản khác);

Hay Tổng phát sinh Có TK1311 = Tổng thu tiền mặt + Tổng thu qua ngân hàng (Trừ trường hợp có thanh toán bù trừ và các nghiệp vụ đối ứng Có TK131 với các Tài khoản khác);

Tổng phát sinh bên nợ TK 621 = Tổng phát sinh bên có TK 152 (trường hợp doanh nghiệp không có nguyên vật liệu hao hụt ngoài định mức hạch toán đối ứng Tài khoản 632…)

Tổng phát sinh bên có TK 154 = Tổng phát sinh bên nợ TK 155 (doanh nghiệp sản xuất) hoặc TK 632 (doanh nghiệp xây dựng, dịch vụ)…

- Thứ hai, kiểm tra sơ bộ các SỐ DƯ trên Bảng CĐPS xem từng Tài khoản đã có số dư đúng tính chất của nó hay chưa.

Ví dụ: Ngoại trừ các Tài khoản lưỡng tính và các Tài khoản đặc biệt thì các Tài khoản tài sản (Tài khoản loại 1, loại 2) có số dư bên Nợ, các Tài khoản Nguồn vốn (Tài khoản loại 3, loại 4) có số dư bên Có.

Các Tài khoản lưỡng tính (TK 131; 138; 331; 333; 334; 338,…) là những Tài khoản có thể có số dư ở cả hai bên. Các Tài khoản đặc biệt (TK 139; 159; 229; 214; 521;…) là các Tài khoản điều chỉnh giảm, hạch toán ngược so với các Tài khoản cùng loại và các Tài khoản dự phòng.

Bước 2: Kiểm tra, đối chiếu chi tiết các sổ Tài khoản và xử lý các sai lệch

Thứ tự kiểm tra: Kế toán doanh nghiệp có thể ưu tiên kiểm tra các Tài khoản có khả năng xảy ra sai sót ở bước 1 trước sau đó lần lượt theo thứ tự từng nhóm tài khoản/Tài khoản chi tiết trên Bảng CĐPS hoặc theo nhóm các tài khoản/Tài khoản mà bạn thấy có khả năng sai sót cao ở doanh nghiệp của mình.

Cách thức kiểm tra:

- Kiểm tra số dư các Tài khoản theo tính chất của số dư từng Tài khoản;

- Đối chiếu chéo giữa các Tài khoản theo quan hệ đối ứng;

- Đối chiếu số liệu kế toán tổng hợp với số liệu chi tiết;

- Đối chiếu số liệu với bên thứ 3 (nếu có xác nhận số dư với một bên thứ 3);

- Đối chiếu số liệu sổ sách với hồ sơ, chứng từ gốc;

- …

Lưu ý trước kiểm tra: Hiện nay, đa số kế toán sử dụng hình thức kế toán máy nên trước khi đi vào kiểm tra số liệu, kế toán cần kiểm tra trạng thái ghi sổ chứng từ tránh trường hợp kế toán đã nhập số liệu lên Phần mềm kế toán nhưng vì lý do nào đó mà chưa ghi sổ chứng từ.

Sau đây MISA AMIS Kế toán xin giới thiệu và điểm qua Anh/Chị kế toán các kiểm tra, đối chiếu chi tiết theo nhóm các Tài khoản cần thực hiện và đề xuất cách xử lý một số sai lệch/sai sót. Các nghiệp vụ kinh tế phát sinh ở mỗi doanh nghiệp có nhiều điểm giống và khác nhau, kế toán doanh nghiệp chủ động tiếp cận và linh hoạt xử lý với những tình huống cụ thể phát sinh tại đơn vị mình.

3. Nội dung chi tiết các tài khoản kế toán

3.1 Tiền mặt, tiền gửi

3.1.1 Tài khoản 111 – Tiền mặt

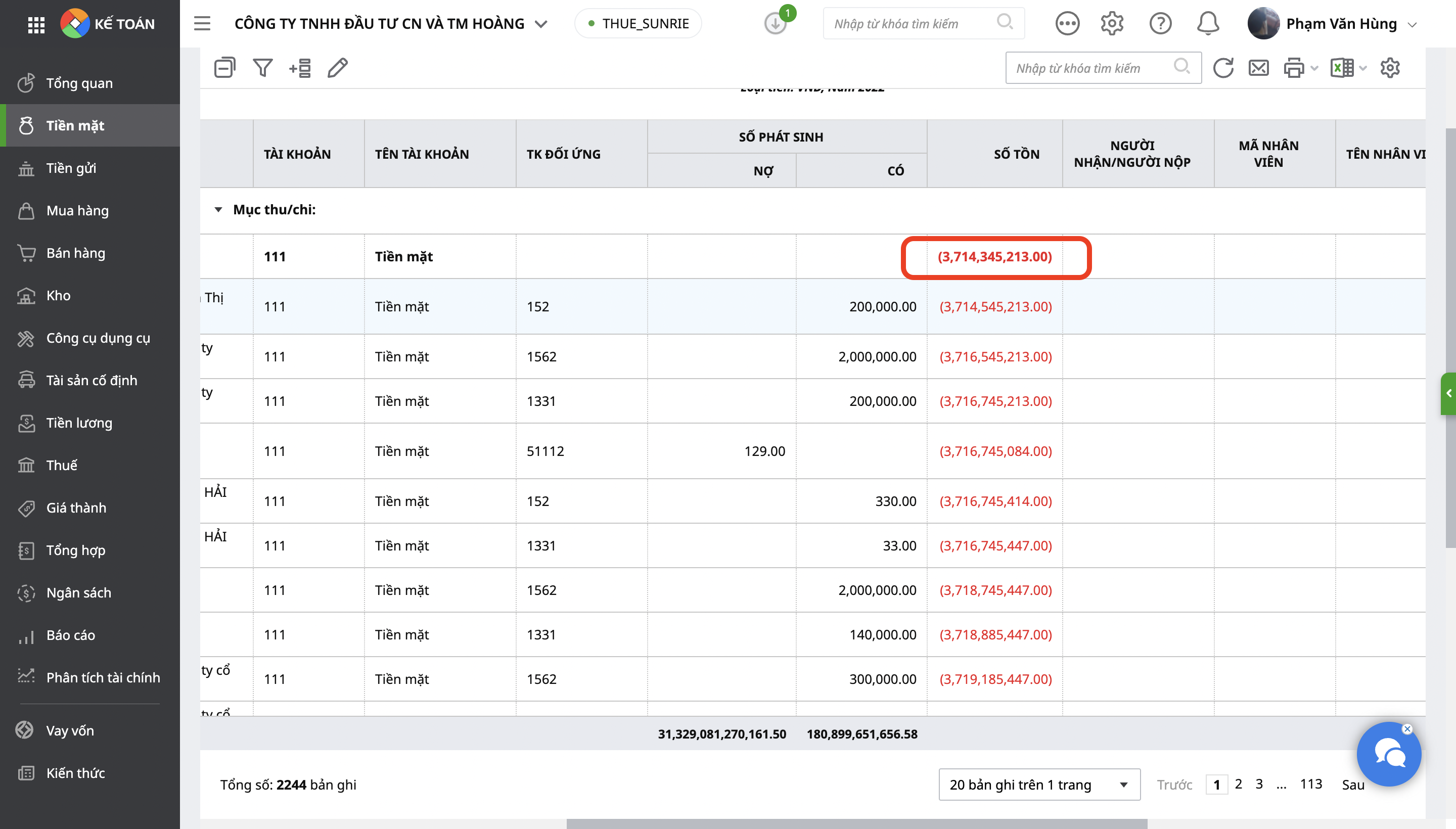

– Đối chiếu với Biên bản kiểm kê quỹ

– Kiểm tra quỹ tiền mặt có bị âm thời điểm không

+ Bước 1: Kiểm tra số tồn đầu kỳ xem đã chính xác chưa.

+ Bước 2: Kiểm tra cột Số tồn để xác định thời điểm báo cáo bắt đầu bị âm.

+ Bước 3: Kiểm tra các chứng từ thu, chi trước thời điểm này để xác định nguyên nhân gây ra sai lệch. Có thể xảy ra các trường hợp sau:

1. Chi quá số thực tế; thu nhỏ hơn số thực tế, nhập sai tỷ giá trong trường hợp thu/chi bằng ngoại tệ → Chỉnh sửa lại số tiền thu, chi, tỷ giá trên chứng từ cho đúng thực tế;

2. Bỏ sót chứng từ thu tiền → Lập bổ sung chứng từ thu tiền;

3. Nhập trùng chứng từ chi tiền → Xóa bỏ chứng từ chi tiền bị trùng.

Đối với Tài khoản tiền mặt, có một thực tế là đôi khi kế toán chỉ theo dõi nghiệp vụ thu, chi nội bộ, số tồn quỹ trên sổ sách thực tế không phản ánh đúng số tiền tại quỹ của doanh nghiệp. Nguyên nhân do sai lệch giữa số vốn doanh nghiệp thực góp với số vốn đăng ký kinh doanh ban đầu gây ra nhiều những rủi ro về thuế cho doanh nghiệp và khó khăn cho kế toán.

Đối với các nghiệp vụ bút toán xử lý, kế toán cần thận trọng, báo cáo cấp trên các rủi ro trước khi tiến hành xử lý. Mục tiêu trên hết của kế toán vẫn là ghi nhận, phản ánh đúng bản chất nghiệp vụ kinh tế phát sinh tại doanh nghiệp nên người làm kế toán cần có những phương án tư vấn, giải thích cho lãnh đạo, chủ doanh nghiệp thực hiện đúng các quy định của Pháp luật, hạn chế các rủi ro, sai sót.

3.1.2 Tài khoản 112 – Tiền gửi ngân hàng

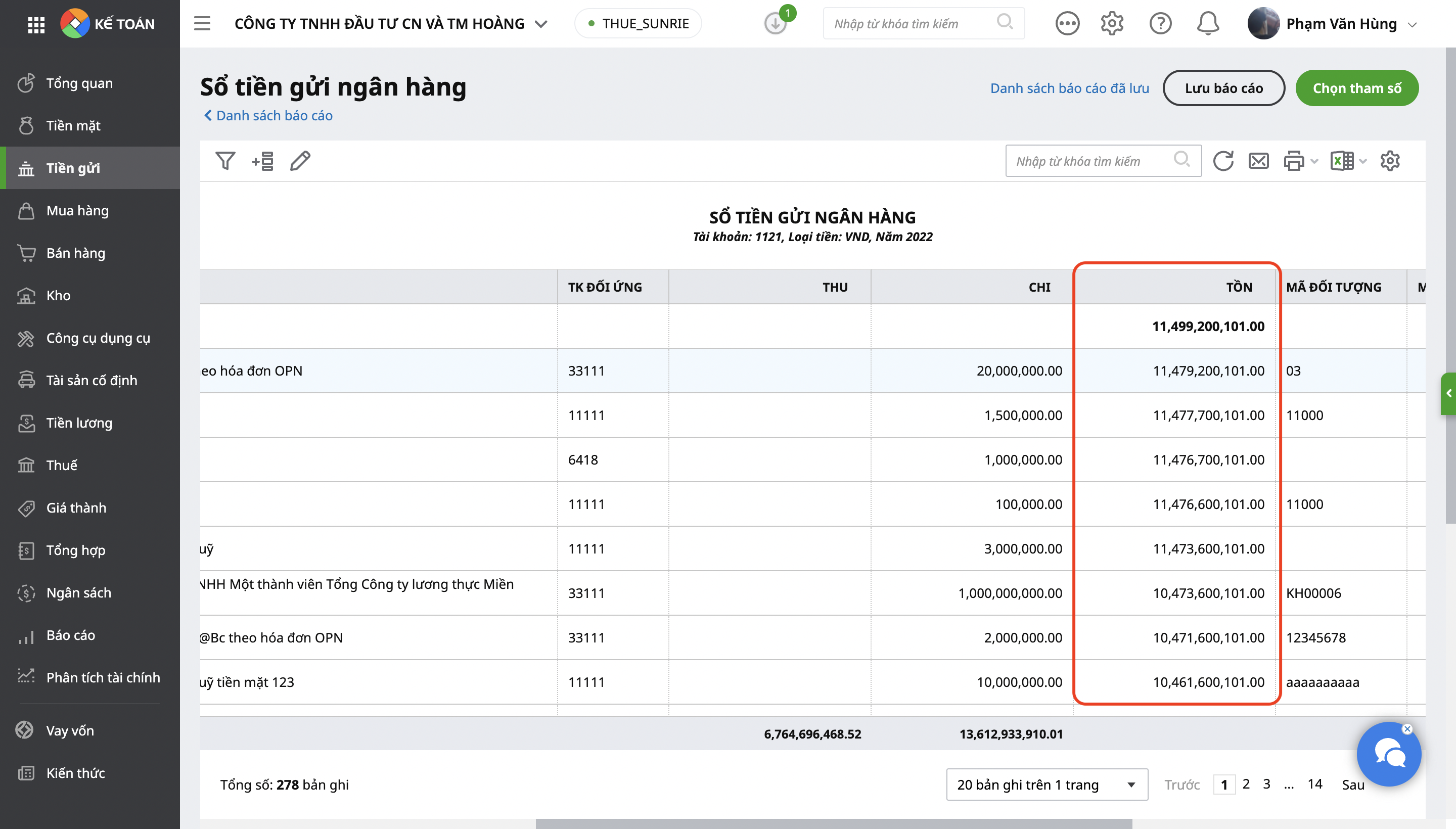

– Đối chiếu chi tiết cho từng Tài khoản ngân hàng số dư với sao kê, sổ phụ, biên bản xác nhận số dư Tài khoản chi tiết theo từng ngân hàng.

– Kiểm tra Sổ quỹ tiền gửi ngân hàng có bị âm thời điểm không? Có thể kế toán đã sắp xếp hạch toán nhầm khoản chi trước thu sau hoặc hạch toán trùng nghiệp vụ.

+ Bước 1: Kiểm tra cột Tồn để xác định thời điểm báo cáo bắt đầu bị âm.

+ Bước 2: So sánh Số tồn đầu kỳ và các chứng từ thu, chi tiền gửi trước thời điểm này với sao kê ngân hàng để tìm ra chênh lệch, sau đó chỉnh sửa lại cho đúng thực tế:

a) Nếu công ty mở nhiều Tài khoản tại một hoặc nhiều ngân hàng, kế toán nên mở thêm các Tài khoản hạch toán riêng từng ngân hàng, chi tiết từng Tài khoản ngân hàng (tiết khoản). Kế toán cần thật thận trọng khi hạch toán để không hạch toán nhầm, thường xuyên kiểm tra số dư trên sổ phụ và trên sổ hạch toán của Tài khoản ngân hàng đó.

b) Một số phần mềm cho phép hạch toán nguyên tệ, khi cập nhật chứng từ cần cập nhật đúng tỷ giá ngày hạch toán để phục vụ việc quy đổi cuối kỳ kế toán.

Xem chi tiết tính năng phần mềm kế toán MISA AMIS

3.2 Công nợ phải thu, phải trả, tạm ứng

3.2.1 Tài khoản 131 – Phải thu của khách hàng

- Đối chiếu số liệu sổ tổng hợp Tài khoản 131 với sổ chi tiết.

- Đối chiếu số liệu chi tiết với biên bản xác nhận công nợ chi tiết cho từng khách hàng. Trường hợp có không khớp số liệu sổ sách kế toán theo dõi so với số liệu trên các biên bản xác nhận công nợ hoặc số liệu khách hàng cung cấp, kế toán cần rà soát lại hồ sơ chứng từ, lịch sử bán hàng – thu tiền để kịp thời sửa chữa sai sót.

Chú ý các Khách hàng có số dư bên Có khi khách hàng ứng trước tiền hàng cho doanh nghiệp nhưng chưa lấy hàng hoặc tạm ứng theo hợp đồng và thu hồi dần vào các lần thanh toán… Với các trường hợp số dư Có Tài khoản 131 “treo” lâu ngày, kế toán cần kiểm tra lại số liệu để theo dõi thực tế các khoản ứng tiền chưa nhận hàng; các khoản tạm ứng chưa thu hồi hết…hay do kế toán đã hạch toán nhầm mã đối tượng khách hàng.

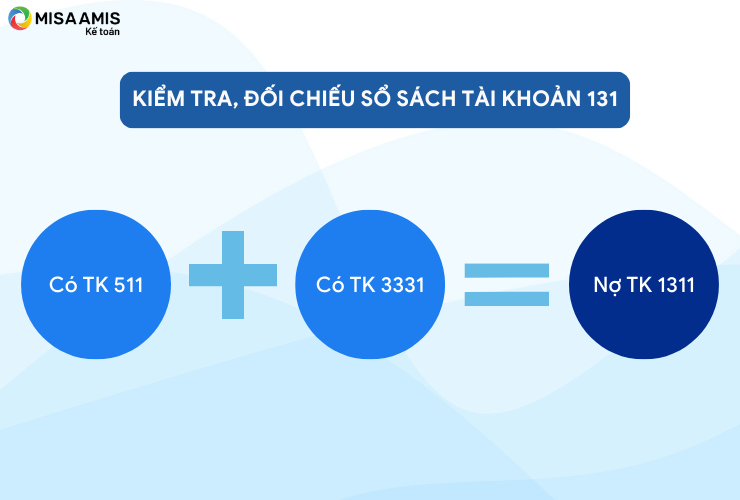

- Đối chiếu Tổng phát sinh nợ Tài khoản 131 với Tổng phát sinh doanh thu và thuế GTGT đầu ra. Trừ khi có các bút toán điều chỉnh, các nghiệp vụ bán hàng thu tiền ngay không phản ánh qua Tài khoản 131 thì kế toán cần phải lưu ý, còn thông thường:

3.2.2 Tài khoản 331

- Đối chiếu số liệu sổ tổng hợp Tài khoản 331 với sổ chi tiết và Bảng tổng hợp các khoản phải trả.

- Đối chiếu số liệu chi tiết Tài khoản 331 với Biên bản đối chiếu công nợ chi tiết của từng nhà cung cấp. Trường hợp có không khớp số liệu sổ sách kế toán theo dõi so với số liệu trên các biên bản xác nhận công nợ hoặc số liệu nhà cung cấp gửi, kế toán cần rà soát lại hồ sơ chứng từ, lịch sử mua hàng – thanh toán tiền để kịp thời sửa chữa sai sót;

- Chú ý các trường hợp đối trừ công nợ phát sinh; các khoản công nợ phát sinh lâu chưa thanh toán.

- Với các khoản công nợ theo dõi chung trên mã Khách hàng chung (hoặc khách lẻ nếu có) cần kiểm tra chi tiết và theo dõi tránh nhầm lẫn.

3.2.3 Tài khoản 141 – Tạm ứng

- Kiểm tra chi tiết đầu Tài khoản 141 theo đối tượng, Tài khoản 141 không có số dư bên Có.

- Ngoài theo dõi TK 141 theo đối tượng, tại một số đơn vị kế toán cần theo dõi, kiểm tra, đối chiếu chi tiết TK 141 theo mã vụ việc, dự án, công trình…

- Tùy theo quy định của Công ty, nhưng kế toán doanh nghiệp nên liệt kê toàn bộ các khoản tạm ứng cho cán bộ nhân viên quá 3 tháng (hoặc theo thời gian quy định của doanh nghiệp) mà chưa hoàn ứng để yêu cầu giải trình hoặc đôn đốc nộp chứng từ hoàn ứng.

3.3 Tài khoản theo dõi thuế công nợ thuế

3.3.1 Tài khoản 133 – Thuế GTGT được khấu trừ

- Đối chiếu số phát sinh trong kỳ (tháng/quý) với số liệu ở chỉ tiêu (24) và (25) của tờ khai GTGT.

- Đối chiếu số dư cuối kỳ (quý/tháng) trên phần mềm với chỉ tiêu (43) trên tờ khai GTGT quý/tháng xem đã khớp nhau hay chưa.

- Đối chiếu tổng phát sinh nợ trên TK 133 đối ứng với có các Tài khoản khác như có TK 1111, 1121, 141, 211, 212…

- Kiểm tra, rà soát các bút toán khấu trừ thuế GTGT đầu vào được khấu trừ TK 133 và thuế GTGT đầu ra phải nộp TK 3331.

3.3.2 Tài khoản 333 – Thuế và các khoản phải nộp NSNN

- Đối chiếu TK 3331 với tờ khai VAT tháng/ quý nếu phát sinh số tiền phải nộp với chỉ tiêu (40) trên tờ khai.

- Đối chiếu Tổng phát sinh có TK 3331 với các Tài khoản đối ứng như: 1311; 156; 211…

- Đối chiếu TK 3335 với tờ khai thuế TNCN và các bảng lương.

- Đối chiếu TK 3334 với tờ khai thuế QTT TNDN.

- Kiểm tra số thuế còn phải nộp trên tờ khai QTT TNDN với số dư có TK 3334 trên Bảng cân đối phát sinh tài khoản.

3.4 Nhóm các Tài khoản kho (Tài khoản 152, 153, 156)

- Các Tài khoản này chỉ có số dư bên Nợ.

- Đối chiếu số dư cuối kỳ trên CĐPS với bảng tập hợp nhập xuất tồn kho theo từng mã Tài khoản kho. Số liệu trên bảng CĐPS phải khớp với số liệu trên bảng tổng hợp nhập xuất tồn.

- Kiểm tra từ bảng tổng hợp nhập xuất tồn tổng hợp cả kho đến tổng hợp nhập xuất tồn theo từng kho và tổng hợp nhập xuất tồn theo hợp đồng, dự án, vụ việc. Nguyên tắc tồn kho không được có giá trị âm.

- Kiểm tra chi tiết thẻ kho theo kho để chắc chắn tại từng kho với từng mã vật tư hàng hóa bất kỳ không có âm kho thời điểm.

Trường hợp phát hiện các sai sót như âm kho, âm thời điểm xuất vật tư dẫn đến tính sai giá xuất kho, hoặc chứng từ xuất kho chưa được tính giá xuất kho do lỗi phần mềm… cần tìm hiểu nguyên nhân sai sót và xử lý theo thực tế.

Khi các số liệu đã rà soát xong, kế toán doanh nghiệp nên chạy tính giá lại thêm một, hai lần để chắc chắn không còn vấn đề nào phát sinh.Riêng đối với Tài khoản 153 công cụ dụng cụ, khi xuất dùng công cụ dụng cụ cần khai báo công cụ dụng cụ trên phần mềm.

- Kiểm tra đối ứng Tài khoản 152; 153; 156 với các Tài khoản khác.

3.5 Tài khoản tập hợp chi phí và kết chuyển giá thành (Tài khoản 154,155)

- Đối chiếu sổ cái, sổ chi tiết Tài khoản 154 với Bảng tổng hợp chi tiết TK 154 (Bảng theo dõi tập hợp chi phí sản xuất dở dang của doanh nghiệp) các số liệu chi tiết, liên hệ với thực tế sản xuất.

Ví dụ: Với các hợp đồng, dự án, công trình,… đã hoàn thành bàn giao cho khách hàng thì không còn số dư Nợ ở TK 154 chi tiết cho vụ việc, dự án, công trình đó.

- Kiểm tra danh mục/bảng mã chi tiết TK 154 có phù hợp với đối tượng hạch toán chi phí và yêu cầu tính giá thành của doanh nghiệp; mối quan hệ với các Tài khoản chi phí: 621, 622, 623, 627; các Tài khoản 155, 632.

- Đối với doanh nghiệp dịch vụ, so sánh giá thành với giá bán từ đó xem xét tính hợp lý của việc phân bổ chi phí chung.

- Phát sinh bên Có Tài khoản 154 bằng phát sinh bên Nợ Tài khoản 155 đối với các doanh nghiệp sản xuất tính giá thành sản phẩm nhập kho.

- Cuối kỳ sau khi kết chuyển doanh thu – chi phí, tổng số phát sinh Có các Tài khoản 621, 622, 623, 627 bằng số phát sinh Nợ Tài khoản 154. (Chú ý trường hợp doanh nghiệp có phát sinh nghiệp vụ không phải N154 /C621,622,627).

3.6 Nhóm các Tài khoản Tài sản

3.6.1 Tài khoản 211, 212, 213, 214

- Kiểm tra số dư trên Tài khoản 211, 212, 213, 214 với số dư Bảng trích khấu hao tài sản cố định.

- Kiểm tra Tổng nguyên giá và giá trị đã trích khấu hao đã khớp với giá trị còn lại hay chưa.

- Kiểm tra thời gian trích khấu hao tài sản cố định bạn đặt đã phù hợp với khung trích khấu hao theo quy định của nhà nước chưa.

Ngoài ra, kế toán doanh nghiệp vào phân hệ TSCĐ, kiểm tra Bảng tổng hợp TSCĐ để kiểm tra các thông tin liên quan đến khai báo TSCĐ, các TSCĐ đã được đưa vào đúng phòng, ban, bộ phận, mục đích sử dụng hay chưa.

3.6.2 Tài khoản 242 – Chi phí trả trước

- Kiểm tra số dư trên Tài khoản 242 với số liệu trên Bảng phân bổ công cụ dụng cụ.

- Kiểm tra đối ứng với các Tài khoản chi phí.

3.7 Nhóm các Tài khoản Lương, Bảo hiểm (Tài khoản 334, 3382, 3383, 3384, 3386, 3335, 3388)

- Các Tài khoản liên quan lương, bảo hiểm, thuế TNCN phải nộp đối chiếu với hợp đồng lao động, bảng chấm công, bảng lương hàng tháng của DN.

Kế toán doanh nghiệp chú ý kiểm tra xem chi phí lương tách riêng cho từng bộ phận đã hạch toán đúng cho bộ phận chưa. Chi phí tiền lương được hạch toán vào ngày cuối cùng của tháng để tính vào chi phí phát sinh trong kỳ. Tiền chi lương được hạch toán theo thời điểm doanh nghiệp chi trả lương thực tế cho người lao động.

- Các Tài khoản 3383, 3384, 3386 đối chiếu với tờ C12 của cơ quan bảo hiểm.

- Kiểm tran các khoản thuế Thu nhập cá nhân kiểm tra thời điểm phát sinh là thời điểm chi lương cho người lao động đã được hạch toán đúng hay chưa?

- Kiểm tra chi tiết các bút toán hạch toán vào TK 3388 là những khoản gì, cuối kỳ có cần thu hồi hay trả lại hay không?

3.8 Các Tài khoản vay và nợ thuê tài chính (Tài khoản TK 341 – Vay và nợ thuê tài chính)

- Đối chiếu số dư trên sổ cái với với số dư tiền vay tại ngân hàng doanh nghiệp phát sinh khoản vay.

- Đối với Doanh nghiệp có vay ngoại tệ thì cần theo dõi nguyên tệ và hạch toán đúng tỷ giá tại thời điểm vay. Đối chiếu sổ phụ nguyên tệ.

3.9 Tài khoản nguồn vốn (Tài khoản 411)

Rà soát lại các thông tin về thay đổi đăng ký kinh doanh, thay đổi thành viên góp vốn để hạch toán.

Chú ý: Nếu có chuyển nhượng vốn thì kế toán cần nộp thuế TNCN cho người chuyển nhượng và lập tờ khai gửi cơ quan thuế.

3.10 Tài khoản doanh thu

3.10.1 Tài khoản 511

- Đối chiếu số liệu Tài khoản 511 với hóa đơn bán hàng (chú ý xác định các khoản doanh thu đã đủ điều kiện ghi nhận hay chưa);

- Đối chiếu số liệu phát sinh tháng/ quý với số liệu tổng doanh thu trong kỳ chỉ tiêu (34) trên tờ khai thuế GTGT.

- Cuối kỳ kế toán kiểm tra xem còn có khoản doanh thu nào đủ cơ sở ghi nhận nhưng chưa ghi nhận hay không? Ví dụ như khoản lãi từ Tài khoản tiền gửi tiết kiệm chuẩn bị đến kỳ hạn thanh toán.

- Đối chiếu Tổng phát sinh Tài khoản doanh thu với các Tài khoản khác như TK 1311.

3.10.2 Tài khoản 515

- Kiểm tra phát sinh có TK 515 với các Tài khoản phát sinh nợ đối ứng trong kỳ.

- Chú ý các khoản cho vay (cá nhân và tổ chức) của doanh nghiệp trong kỳ Kế toán có bị bỏ sót chưa hạch toán không.

- Các khoản Lãi phát sinh do đánh giá chênh lệch tỷ giá cần được theo dõi chi tiết theo từng lần phát sinh (kế toán cần có file theo dõi để đối chiếu).

3.10.3 Tài khoản 711

- Kiểm tra các khoản phát sinh trên Tài khoản 711, các quan hệ đối ứng đã đúng chưa.

- Các nghiệp vụ phát sinh Có Tài khoản 711 với hồ sơ, sổ sách, chứng từ kế toán.

- Kiểm tra chi tiết thu nhập từ thanh lý, nhượng bán TSCĐ: các chứng từ liên quan và tính đúng đắn của các bút toán điều chỉnh liên quan đến nguyên giá, giá trị hao mòn lũy kế,…tham chiếu đến phần hành TSCĐ.

- Kiểm tra chi tiết thu nhập khác lớn, mang tính bất thường và đánh giá tính hợp lý của việc tính toán.

3.11 Các Tài khoản chi phí

3.11.1 Tài khoản 621, 622, 627, 641, 642

- Kiểm tra các nội dung hạch toán đã đúng Tài khoản theo từng Tài khoản chi phí hay chưa. Kế toán doanh nghiệp cần chú ý đến tính cân đối hợp lý về mặt giá trị, tỷ lệ của các Tài khoản chi phí.

- Các Tài khoản chi phí đã được hạch toán chi tiết theo đối tượng theo dõi như đơn hàng/hợp đồng, công trình,… hay chưa.

- Trường hợp các Tài khoản chi phí có định mức do công ty tự xây dựng thì kế toán kiểm tra số liệu thực tế tập hợp so sánh với số định mức hoặc kế hoạch.

- Kiểm tra có chi phí phải trả nào thực tế đã phát sinh nhưng chưa đủ hồ sơ thì trích trước chi phí và đối ứng với Tài khoản 335.

- Lọc và note lại toàn bộ chi phí có tính rủi ro cao về thuế để kiểm tra hoàn thiện hồ sơ cũng như cân nhắc việc loại khỏi chi phí được trừ.

- Kiểm tra đối ứng với các Tài khoản liên quan như 1111; 1121; 141; 214…

3.11.2 Tài khoản 632

- Kiểm tra chi tiết Tài khoản 632 trong quan hệ đối ứng với các Tài khoản khác, chú ý các nghiệp vụ nghi ngờ, có rủi ro cao về thuế hoặc các nghiệp vụ chưa chắc chắn cần tính toán, kiểm tra lại.

- Đối với các doanh nghiệp thương mại, kế toán cần lập bảng tính chi tiết doanh thu bán hàng, giá vốn cho từng hóa đơn, hợp đồng, từng mã hàng.

- Đối với các doanh nghiệp dịch vụ, sản xuất, xây lắp,… kế toán cũng cần lập file theo dõi, tính toán doanh thu – chi phí theo mã vụ việc, hợp đồng, công trình, dự án…để theo dõi được doanh thu, chi phí, lãi lỗ của từng đơn hàng, hợp đồng,… đồng thời có dữ liệu để phục vụ thanh kiểm tra thuế.

3.11.3 Tài khoản 811

- Kiểm tra các khoản phát sinh trên Tài khoản 811, các quan hệ đối ứng đã đúng chưa.

- Kiểm tra kỹ những khoản chi phí khác phát sinh lớn, mang tính chất bất thường với hồ sơ, chứng từ thực tế.

Lưu ý: Có trường hợp Doanh nghiệp dùng Tài khoản 811 để tập hợp riêng những khoản chi phí hợp lý của doanh nghiệp nhưng không hợp lệ, không được trừ khi tính thuế TNDN. Việc làm này không dẫn đến sai sót trong việc tính toán số thuế phải nộp trong kỳ nhưng dẫn đến sai sót đối với các Báo cáo quản trị chi phí và sai nguyên tắc hạch toán.

Kế toán cần xem xét, theo dõi các khoản chi phí không được trừ riêng để lấy đúng số liệu lên Tờ khai quyết toán TNDN cuối kỳ kế toán mà không ảnh hưởng đến thông tin kế toán quản trị cung cấp trong kỳ.

3.12 Với các Tài khoản khác

Tiến hành rà soát lần lượt số phát sinh, đối chiếu số dư cuối kỳ. Một mẹo có thể ứng dụng là với mỗi Tài khoản, kế toán hãy ghi chép lại những vấn đề còn vướng càng chi tiết cụ thể càng tốt để có thể nhờ sự hỗ trợ từ các Anh/Chị quản lý cấp trên, đơn vị tư vấn thuế, tư vấn kế toán hoặc bạn bè, đồng nghiệp hay tra cứu cách xử lý trên mạng.

Một số lưu ý khác:

- Cuối kỳ, khi đã kết chuyển doanh thu – chi phí để lên Báo cáo, các Tài khoản từ loại 5 đến loại 9 không còn số dư.

- Quá trình kiểm tra sổ sách kế toán nên xem xét mối quan hệ của các Tài khoản dưới nhiều góc độ, nhiều chiều. Trong trường hợp kiểm tra, rà soát gấp, có ít thời gian, kế toán có thể tập trung ở các nghiệp vụ phát sinh số tiền lớn hoặc phát sinh bất thường.

- Các nghiệp vụ phát sinh có tính chất thường xuyên thì kế toán có thể lọc riêng để theo dõi biến động của các khoản thu – chi từ đó cũng có thể phát hiện có bỏ sót khoản thu – chi của tháng nào không, có tháng nào khoản thu – chi bị tăng/giảm bất thường, nguyên nhân…

4. Xử lý chênh lệch, sai sót trong sổ sách kế toán

Trong quá trình kiểm tra, đối chiếu số liệu sổ sách, báo cáo kế toán phát hiện các chênh lệch, sai sót cần khoanh vùng dữ liệu có chênh lệch, tìm nguyên nhân thực tế phát sinh chênh lệch sai sót và xử lý hoặc hướng dẫn các kế toán phần hành xử lý.

- Với những chênh lệch, sai sót phát sinh trong kỳ hiện tại, kế toán tiến hành xử lý, điều chỉnh ngay.

- Với những chênh lệch, sai sót của kỳ kế toán trước, kế toán kiểm tra mức độ trọng yếu ảnh hưởng đến các chỉ tiêu trên Báo cáo tài chính và tiến hành xử lý sai sót theo quy định.

5. Kết luận

Kiểm tra kế toán là một trong các nội dung trong tổ chức công tác kế toán của doanh nghiệp. Trong đó, việc kiểm tra, đối chiếu sổ sách và xử lý các sai lệch là các công việc cơ bản, đầu tiên cần làm, do kế toán tự thực hiện kiểm tra; kế toán tổng hợp, kế toán trưởng đối chiếu kiểm tra với công việc của các kế toán phần hành.

Kỹ năng kiểm tra đối chiếu số liệu và phát hiện sai lệch/sai sót khi kiểm tra sổ sách kế toán là kỹ năng đặc biệt quan trọng tạo nên sự khác biệt về chất lượng công việc giữa những người làm kế toán với nhau. Việc kiểm tra đối chiếu giữa các Tài khoản, giữa sổ tổng hợp và sổ chi tiết đòi hỏi người kế toán phải có độ “nhạy cảm” nhất định để nhận biết sự liên quan giữa các số liệu với nhau, tìm ra sai lệch một cách nhanh nhất và có biện pháp khắc phục hiệu quả nhất.

Phần mềm kế toán online MISA AMIS mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác.

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo ….

- …

![]()