Khi nộp chậm báo cáo tài chính thì có bị xử phạt không? Mức xử phạt như thế nào? Nộp chậm báo cáo tài chính bao lâu thì bị xử phạt? Không nộp báo cáo tài chính thì mức phạt là bao nhiêu?

Theo nghị định 41/2018/NĐ-CP, mức phạt khi chậm nộp và không nộp báo cáo tài chính như sau:

- Nộp chậm dưới 3 tháng: Phạt tiền từ 5.000.000 đến 10.000.000 đồng.

- Nộp chậm trên 3 tháng: Phạt tiền từ 10.000.000 đến 20.000.000 đồng.

- Không nộp báo cáo tài chính: Phạt tiền từ 40.000.000 đến 50.000.000 đồng.

Thẩm quyền xử phạt nộp chậm báo cáo tài chính thuộc về thanh tra tài chính, thanh tra kế toán, thanh tra thuế, thanh tra kiểm toán, thanh tra các sở tài chính, sở kế hoạch và đầu tư.

Dưới đây là thông tin chi tiết và cụ thể về mức xử phạt khị chậm và không nộp BCTC:

1. Mức phạt chậm nộp báo cáo tài chính mới nhất 2026

Hiện nay, mức phạt chậm nộp báo cáo tài chính được quy định tại hai hệ thống văn bản song song, áp dụng theo từng cơ quan tiếp nhận khác nhau:

- Cơ quan Thuế, Tài chính: Nghị định 41/2018/NĐ-CP (sửa đổi, bổ sung bởi Nghị định 102/2021/NĐ-CP).

- Cơ quan Thống kê: Nghị định 95/2016/NĐ-CP (sửa đổi, bổ sung bởi Nghị định 100/2021/NĐ-CP).

Doanh nghiệp có thể bị xử phạt đồng thời ở cả hai khung nếu không nộp báo cáo tài chính đúng hạn cho từng cơ quan. Do đó, việc hiểu rõ từng khung phạt là cực kỳ quan trọng để tránh rủi ro pháp lý.

1.1. Mức phạt chậm nộp báo cáo tài chính cho cơ quan Thuế

Bảng tổng hợp mức phạt chậm nộp BCTC cho cơ quan Thuế:

| Hành vi vi phạm | Mức phạt |

| Chậm nộp dưới 3 tháng | 5 – 10 triệu đồng |

| Chậm nộp từ 3 tháng trở lên | 10 – 20 triệu đồng |

| Nộp không kèm báo cáo kiểm toán (với DN bắt buộc) | 10 – 20 triệu đồng |

| Công khai sai sự thật, không đồng nhất | 20 – 30 triệu đồng |

| Không nộp BCTC | 40 – 50 triệu đồng |

Căn cứ Điều 10, Điều 11, Điều 12 Nghị định 41/2018/NĐ-CP (được sửa đổi, bổ sung bởi Nghị định 102/2021/NĐ-CP), mức phạt chậm nộp BCTC được chia theo 04 mức như sau:

Mức 1: Phạt từ 5.000.000 – 10.000.000 đồng

a) Nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền chậm dưới 03 tháng so với thời hạn quy định;

b) Công khai báo cáo tài chính chậm dưới 03 tháng so với thời hạn quy định.

Mức 2: Phạt từ 10.000.000 – 20.000.000 đồng

Áp dụng khi doanh nghiệp có một trong các hành vi:

a) Công khai báo cáo tài chính không đầy đủ nội dung theo quy định;

b) Nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền không đính kèm báo cáo kiểm toán đối với các trường hợp mà pháp luật quy định phải kiểm toán báo cáo tài chính;

c) Nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền chậm từ 03 tháng trở lên so với thời hạn quy định;

d) Công khai báo cáo tài chính không kèm theo báo cáo kiểm toán đối với các trường hợp mà pháp luật yêu cầu phải kiểm toán báo cáo tài chính;

đ) Công khai báo cáo tài chính chậm từ 03 tháng trở lên so với thời hạn quy định.

Mức 3: Phạt từ 20.000.000 – 30.000.000 đồng

Áp dụng đối với một trong các hành vi:

a) Thông tin, số liệu công khai báo cáo tài chính sai sự thật;

b) Cung cấp, công bố các báo cáo tài chính để sử dụng tại Việt Nam có số liệu không đồng nhất trong một kỳ kế toán.

Mức 4: Phạt từ 40.000.000 – 50.000.000 đồng

Áp dụng đối với một trong các hành vi:

a) Không nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền;

b) Không công khai báo cáo tài chính theo quy định.

Lưu ý: Mức phạt tiền nêu trên áp dụng đối với tổ chức. Trường hợp cá nhân vi phạm thì mức phạt tiền bằng 1/2 mức phạt tiền của tổ chức (căn cứ khoản 2 Điều 6 Nghị định 41/2018/NĐ-CP được sửa đổi, bổ sung bởi khoản 2 Điều 5 Nghị định 102/2021/NĐ-CP).

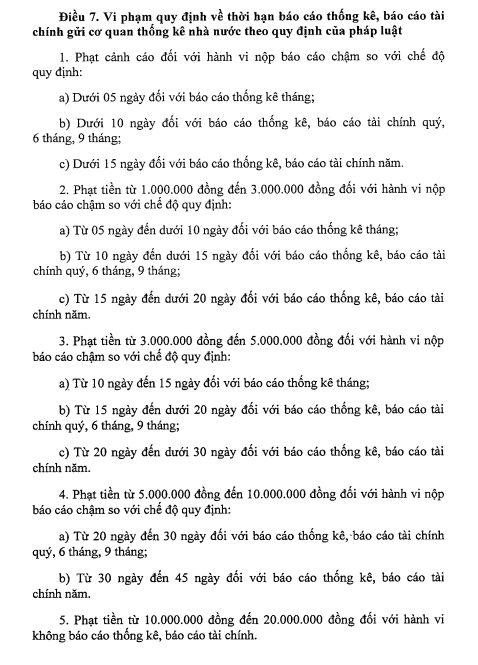

1.2. Mức phạt chậm nộp báo cáo tài chính cho cơ quan Thống kê

Ngoài cơ quan Thuế, doanh nghiệp còn phải nộp BCTC cho cơ quan Thống kê. Căn cứ Điều 7 Nghị định 95/2016/NĐ-CP (đã được sửa đổi, bổ sung bởi Nghị định 100/2021/NĐ-CP ngày 15/11/2021, có hiệu lực từ ngày 01/01/2022), các mức phạt được quy định như sau:

Bảng tổng hợp mức phạt chậm nộp BCTC cho cơ quan Thống kê:

| Hình thức xử phạt | Báo cáo tài chính Quý, 6 tháng, 9 tháng | Báo cáo tài chính Năm |

| Phạt cảnh cáo | Chậm dưới 10 ngày | Chậm dưới 15 ngày |

| Phạt từ 1 – 3 triệu đồng | Chậm từ 10 đến dưới 15 ngày | Chậm từ 15 đến dưới 20 ngày |

| Phạt từ 3 – 5 triệu đồng | Chậm từ 15 đến dưới 30 ngày | Chậm từ 20 đến dưới 30 ngày |

Lưu ý: Riêng hành vi không nộp báo cáo tài chính sẽ bị phạt từ 10 triệu – 20 triệu đồng. Hành vi không nộp báo cáo: Được xác định là khi quá thời hạn quy định mà vẫn chưa gửi báo cáo cho cơ quan thống kê (sau 30 ngày đối với báo cáo quý, 6 tháng và sau 45 ngày đối với báo cáo năm).

2. Hạn chót nộp báo cáo tài chính năm 2026

2.1. Thời hạn nộp BCTC năm theo từng loại doanh nghiệp

Căn cứ Điều 109 Thông tư 200/2014/TT-BTC (áp dụng cho kỳ BCTC năm 2025 nộp trong năm 2026), thời hạn nộp báo cáo tài chính được quy định như sau:

| Loại hình doanh nghiệp | Thời hạn nộp |

| Doanh nghiệp nhà nước (đơn vị kế toán) | Chậm nhất 30 ngày từ ngày kết thúc kỳ kế toán năm |

| Công ty mẹ, Tổng công ty nhà nước | Chậm nhất 90 ngày từ ngày kết thúc kỳ kế toán năm |

| Doanh nghiệp tư nhân, công ty hợp danh | Chậm nhất 30 ngày |

| Doanh nghiệp khác (TNHH, Cổ phần, FDI…) | Chậm nhất 90 ngày |

2.2. Hạn chót cụ thể nộp BCTC năm 2025 (nộp trong năm 2026)

- 30/01/2026: Hạn cuối với đơn vị kế toán thông thường (doanh nghiệp nhà nước, doanh nghiệp tư nhân, công ty hợp danh).

- 31/03/2026: Hạn cuối với các loại hình doanh nghiệp khác (TNHH, Cổ phần, FDI) và công ty mẹ, Tổng công ty nhà nước.

Lưu ý về Thông tư 99/2025/TT-BTC: Thông tư này có hiệu lực thi hành kể từ ngày 01/01/2026 và áp dụng cho năm tài chính bắt đầu từ hoặc sau ngày 01/01/2026. Như vậy, kỳ BCTC năm 2025 nộp trong năm 2026 vẫn áp dụng Thông tư 200/2014/TT-BTC; kỳ BCTC năm 2026 (nộp năm 2027) sẽ bắt đầu áp dụng Thông tư 99/2025/TT-BTC.

2.3. Thời hạn nộp BCTC quý

Đơn vị kế toán phải nộp báo cáo tài chính quý chậm nhất là 20 ngày, kể từ ngày kết thúc kỳ kế toán quý. Đối với công ty mẹ, Tổng công ty Nhà nước chậm nhất là 45 ngày. Đơn vị kế toán trực thuộc doanh nghiệp, Tổng công ty Nhà nước nộp báo cáo tài chính quý cho công ty mẹ, Tổng công ty theo thời hạn do công ty mẹ, Tổng công ty quy định.

2.4. Cơ quan tiếp nhận BCTC

Doanh nghiệp phải nộp BCTC đầy đủ đến các cơ quan:

- Cơ quan Thuế quản lý trực tiếp.

- Cơ quan Thống kê.

- Cơ quan Tài chính (với doanh nghiệp nhà nước, doanh nghiệp FDI).

- Cơ quan đăng ký kinh doanh (đối với doanh nghiệp có vốn FDI).

- Đơn vị cấp trên (với đơn vị kế toán trực thuộc).

3. Mã thủ tục hành chính nộp báo cáo tài chính

Khi nộp BCTC, doanh nghiệp cần chọn đúng mã thủ tục hành chính để tránh bị hệ thống ghi nhận là chậm nộp.

Mã thủ tục hành chính báo cáo tài chính là 9.999999

Một số mã thủ tục hành chính khác:

- Thuế GTGT: 1.007014

- Thuế TNCN

- 20TH (Đăng ký giảm trừ gia cảnh): 1.008500

- 05/KK-TNCN (Khấu trừ thuế TNCN): 2.002235

- 05/QTT-TNCN (Quyết toán thuế TNCN):

- Khai chính thức: 1.008309

- Khai bổ sung: 1.008327

- Thuế TNDN: 1.008346

4. Mẫu công văn giải trình chậm nộp báo cáo tài chính mới nhất 2026

Công văn giải trình là văn bản cần thiết khi doanh nghiệp:

- Đã nộp BCTC nhưng chậm hơn thời hạn quy định.

- Bị cơ quan Thuế/Thống kê gửi thông báo vi phạm.

- Muốn xin giảm nhẹ mức phạt dựa trên tình tiết giảm nhẹ.

Hiện nay, theo quy định của pháp luật và các văn bản liên quan, chưa có quy định chính xác nào về mẫu Công văn giải trình việc chậm nộp BCTC. Đây là văn bản do doanh nghiệp tự lập và gửi đến cơ quan có thẩm quyền để trình bày lý do, vì vậy doanh nghiệp có thể tham khảo mẫu sau:

Tải mẫu công văn giải trình chậm nộp báo cáo tài chính tại đây

5. Giải đáp một số câu hỏi thường gặp về chậm nộp báo cáo tài chính

5.1. Nộp chậm BCTC 1 ngày phạt bao nhiêu?

Nộp chậm Báo cáo tài chính một ngày có thể bị phạt từ 5 triệu – 10 triệu đồng. Theo Điều 12 Nghị định 41/2018/NĐ-CP, nộp BCTC chậm 01 ngày so với thời hạn quy định bị phạt trong khung phạt chậm dưới 3 tháng.

Tuy nhiên, nếu chỉ chậm nộp cho cơ quan Thống kê trong thời gian dưới 15 ngày (đối với BCTC năm), doanh nghiệp chỉ bị phạt cảnh cáo theo Điều 7 Nghị định 95/2016/NĐ-CP.

Lưu ý: Trên thực tế, với chậm 1 ngày và có tình tiết giảm nhẹ (lần đầu vi phạm, tự nguyện khắc phục), doanh nghiệp thường bị phạt ở mức tối thiểu hoặc được xem xét giảm nhẹ.

5.2. Thẩm quyền xử phạt chậm nộp BCTC thuộc cơ quan nào?

Căn cứ Chương IV Nghị định 41/2018/NĐ-CP và Chương III Nghị định 95/2016/NĐ-CP, thẩm quyền xử phạt được phân chia như sau:

- Thanh tra tài chính

- Chủ tích ủy ban nhân dân các cấp

- Công chức, viên chức, sĩ quan công an nhân dân, sĩ quan quân đội nhân dân đang thi hành công vụ, nhiệm vụ theo văn bản quy phạm pháp luật hoặc văn bản hành chính do cơ quan, người có thẩm quyền ban hành có quyền lập biên bản vi phạm hành chính thuộc phạm vi thi hành công vụ, nhiệm vụ được giao.

- Thanh tra và người được giao thực hiện nhiệm vụ thanh tra chuyên ngành thống kê

- Thanh tra chuyên ngành khác

5.3. Công ty không phát sinh doanh thu có phải nộp BCTC không?

Có – Bắt buộc phải nộp. Dù không phát sinh doanh thu, không có số liệu kinh doanh, doanh nghiệp vẫn phải lập và nộp BCTC năm đầy đủ theo quy định.

Phần mềm kế toán online MISA AMIS hỗ trợ doanh nghiệp tự động hóa việc lập báo cáo:

- Tự động lập báo cáo tài chính: Cho phép lập báo cáo tài chính theo quý, năm, 6 tháng đầu năm, 6 tháng cuối năm với các bước thực hiện đơn giản

- Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

- Tự động cảnh báo khi phát hiện có sai lệch

- …..

![]()