Việc xác định chính xác nguyên giá tài sản cố định hữu hình có ảnh hưởng đáng kể đến báo cáo tài chính của doanh nghiệp trong nhiều kỳ kế toán bởi TSCĐ hữu hình thường là bộ phận chủ yếu trong tổng số tài sản và đóng vai trò quan trọng trong việc thể hiện tình hình tài chính, năng lực sản xuất kinh doanh của doanh nghiệp.

Bài viết hướng dẫn bạn đọc cách xác định nguyên giá tài sản cố định hữu hình từ các nguồn hình thành, một số trường hợp cần lưu ý và các trường hợp được thay đổi nguyên giá tài sản cố định hữu hình.

Căn cứ pháp lý:

- Chuẩn mực kế toán Việt Nam số 03 về TSCĐ (VAS 03);

- TT200/2014/TT-BTC (TT200);

- Thông tư 45/2013/TT-BTC (TT45);

- Thông tư 78/2014/TT-BTC (TT78), Thông tư 28/2017/TT-BTC (TT28).

1. Tại sao cần xác định chính xác Nguyên giá Tài sản cố định hữu hình

Xác định đúng nguyên giá, cùng với xác định đúng thời gian trích khấu hao là cơ sở để kế toán tính toán chính xác chi phí khấu hao ghi nhận vào kết quả sản xuất kinh doanh của nhiều kỳ kế toán trong suốt khoảng thời gian trích khấu hao của tài sản cố định (TSCĐ). Điều này giúp Báo cáo kết quả kinh doanh của doanh nghiệp đảm bảo nguyên tắc kế toán Phù hợp.

Thêm vào đó, chi phí khấu hao được trừ cho mục đích thuế thu nhập doanh nghiệp cũng được đảm bảo chính xác, tránh được các rủi ro đáng tiếc khi thanh, quyết toán thuế.

Chỉ khi xác định đúng nguyên giá TSCĐ hữu hình, xác định đúng chi phí khấu hao từng kỳ, chỉ tiêu Nguyên giá và Giá trị hao mòn lũy kế của Tài sản cố định hữu hình trên Bảng cân đối kế toán mới được phản ánh đúng đắn.

TSCĐ hữu hình thường là bộ phận chủ yếu, chiếm tỉ trọng (khá) lớn trong tổng số tài sản và đóng vai trò quan trọng trong việc thể hiện tình hình tài chính, năng lực sản xuất kinh doanh của doanh nghiệp.

Người sử dụng thông tin trên Báo cáo tài chính, do có sai lệch ở chỉ tiêu Tài sản cố định hữu hình trên Bảng cân đối kế toán và sai lệch chi phí khấu hao ghi nhận vào Báo cáo kết quả hoạt động kinh doanh mà có thể gặp khó khăn trong việc đưa ra các đánh giá, phân tích đúng đắn về sức mạnh tài chính, khả năng sinh lợi, triển vọng cũng như những rủi ro của doanh nghiệp trong tương lai. Từ đó, ảnh hưởng tới khả năng đưa ra quyết định (mua hàng, bán hàng, cho vay, đi vay, góp vốn…) của từng nhóm người sử dụng thông tin trên Báo cáo tài chính, và cản trở những cơ hội mà doanh nghiệp có thể tiếp cận từ các nhóm người này.

Xem thêm: Nguyên giá tài sản cố định vô hình là gì? Các xác định

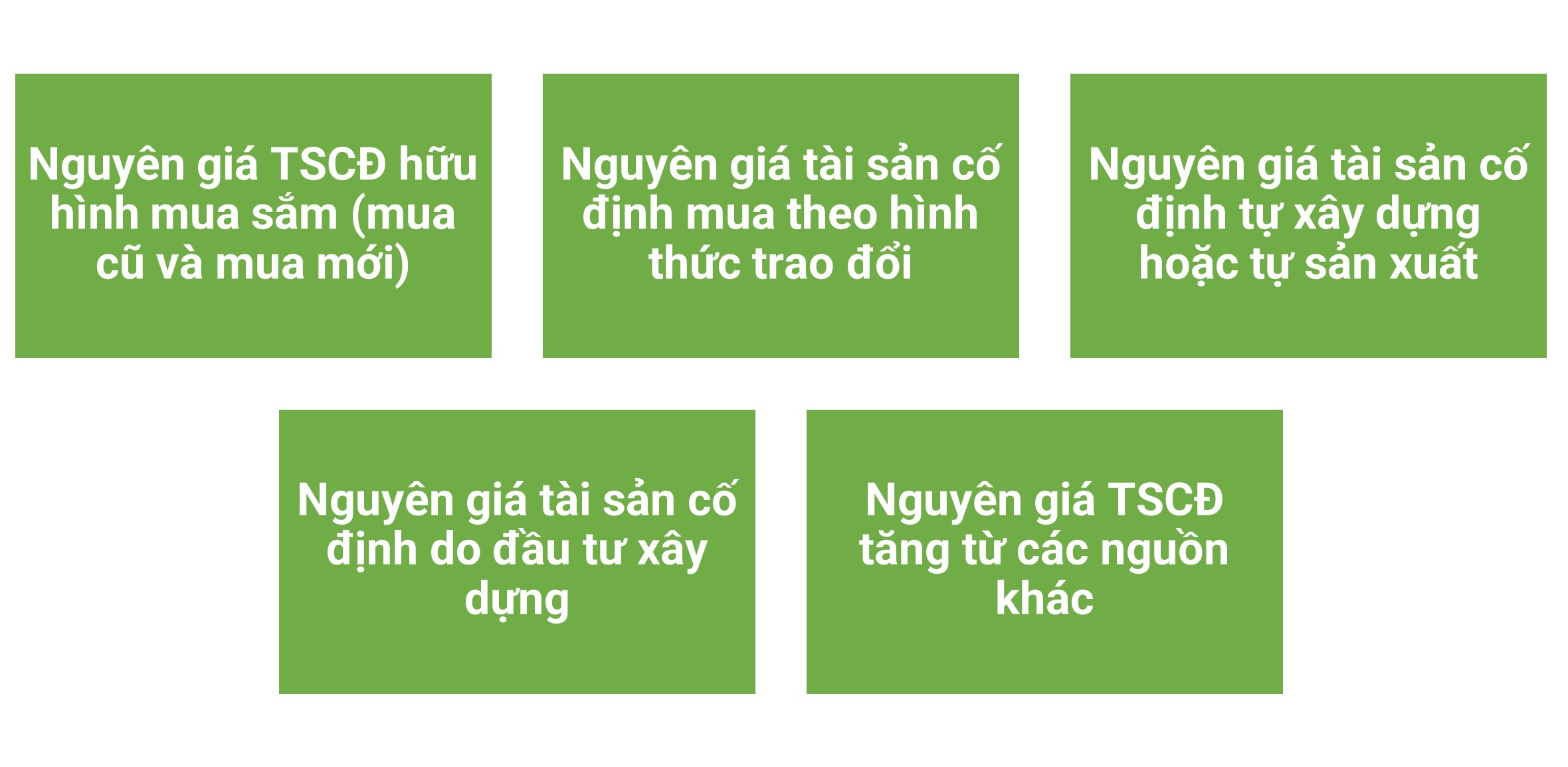

2. Xác định nguyên giá TSCĐ hữu hình theo các nguồn hình thành

Cần lưu ý, xác định nguyên giá thường được xem là bước đầu tiên khi xem xét ghi tăng TSCĐ hữu hình. Để ghi tăng TSCĐ hữu hình được chính xác, trước tiên, kế toán cần xem xét các tiêu chuẩn ghi nhận, xác định đúng và đủ các bộ phận cấu thành nên TSCĐ hữu hình, và xác định chính xác thời điểm TSCĐ hữu hình ở vào trạng thái sẵn sàng sử dụng.

>>Xem chi tiết cách xác định nguyên giá tài sản cố định hữu hình tại đây.

-

Nguyên giá tài sản cố định hữu hình tăng từ các nguồn hình thành

Xem thêm: 10 nghiệp vụ quan trọng cần lưu ý trong kế toán tài sản cố định hữu hình – Phần II

2.1. Nguyên giá TSCĐ hữu hình mua sắm (mua cũ và mua mới)

Theo đoạn 14-17 VAS 03, Điều 4 TT45:

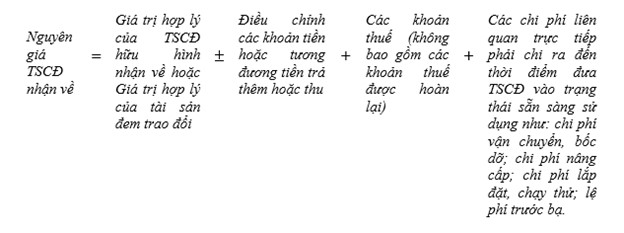

Giá mua thực tế phải trả:

– Trường hợp TSCĐ hữu hình mua trả chậm, trả góp, nguyên giá TSCĐ là giá mua trả tiền ngay tại thời điểm mua;

– Các khoản được chiết khấu thương mại hoặc giảm giá được trừ ra khỏi giá mua.

Các chi phí liên quan trực tiếp phải chi ra tính đến thời điểm đưa TSCĐ vào trạng thái sẵn sàng sử dụng:

– Chi phí chuẩn bị mặt bằng;

– Chi phí vận chuyển và bốc xếp ban đầu;

– Chi phí lắp đặt, chạy thử (trừ (-) các khoản thu hồi về sản phẩm, phế liệu do chạy thử);

– Chi phí nâng cấp;

– Lệ phí trước bạ;

– Chi phí chuyên gia và các chi phí liên quan trực tiếp khác.

Lưu ý về các chi phí không được cộng vào nguyên giá TSCĐ:

– Các chi phí không liên quan trực tiếp đến việc mua sắm và đưa TSCĐ vào trạng thái sẵn sàng sử dụng không được

cộng vào nguyên giá TSCĐ hữu hình, như:

+ Chi phí quản lý hành chính;

+ Chi phí sản xuất chung;

+ Các khoản lỗ ban đầu do máy móc không hoạt động đúng như dự tính;

+ Các chi phí không liên quan trực tiếp khác.

– Đối với mua sắm TSCĐ đã hoàn thiện (các TSCĐ sử dụng được ngay mà không cần qua quá trình đầu tư xây dựng), chi phí lãi vay phát sinh khi mua sắm không được vốn hóa (cộng) vào nguyên giá TSCĐ.

– Nếu mua TSCĐ có kèm thêm thiết bị, phụ tùng thay thế thì phải xác định và ghi nhận riêng thiết bị, phụ tùng thay thế theo giá trị hợp lý. Nguyên giá TSCĐ là tổng các chi phí liên quan trực tiếp tới việc đưa tài sản vào trạng thái sẵn sàng sử dụng, không bao gồm giá trị thiết bị, phụ tùng thay thế.

Ví dụ: Công ty A mua 1 TSCĐ X là máy móc chuyên dùng. Các chi phí phát sinh liên quan tới việc mua sắm, lắp đặt TSCĐ X bao gồm:

(Đvt: triệu đồng)

| Nội dung chi phí | Số tiền |

| Giá mua trên hóa đơn | 1.907 |

| Chiết khấu thương mại được hưởng do đã mua hàng nhiều lần từ nhà cung cấp | (-6) |

| Thuế nhập khẩu | 5 |

| Chi phí vận chuyển TSCĐ X tới kho công ty A | 22 |

| Chi phí chuẩn bị mặt bằng để lắp đặt TSCĐ X | 7 |

| Chi phí công tác cho nhân viên công ty đi công tác 1 tuần, phục vụ cho việc cung cấp thông tin, làm việc với chuyên gia, nhà cung cấp để thống nhất về các vấn đề thiết kế TSCĐ X | 18 |

| Chi phí chuyên gia tư vấn thiết kế | 20 |

| Chi phí lắp đặt chạy thử | 30 |

| Sản phẩm, phế liệu từ chạy thử bán được | (-3) |

| Khoản lỗ ban đầu do TSCĐ X hoạt động chưa đúng như dự tính trong 1 tuần | 24 |

| Chi phí cử giám đốc phân xưởng đi tập huấn sử dụng TSCĐ | 21 |

| Chi phí đào tạo công nhân sử dụng TSCĐ X | 15 |

| Để thanh toán tiền mua TSCĐ X, Công ty vay ngân hàng 3 tỉ đồng trong thời hạn 1 năm. Lãi phát sinh liên quan tới khoản vay | 150 |

Xác định nguyên giá TSCĐ hữu hình X là máy móc mua mới:

Các chi phí phát sinh liên quan và liên hệ với các đầu mục chi phí tương ứng được tổng hợp như bảng sau:

(Đvt: triệu đồng)

| Nội dung chi phí | Đầu mục chi phí liên quan | Số tiền | Cộng vào Nguyên giá | |

| Giá mua trên hóa đơn | Giá mua thực tế phải trả | 1.907 | Có | 1.907 |

| Chiết khấu thương mại | (-6) | Có | (-6) | |

| Thuế nhập khẩu | Thuế không được hoàn lại | 5 | Có | 5 |

| Chi phí vận chuyển | Chi phí liên quan trực tiếp | 22 | Có | 22 |

| Chi phí chuẩn bị mặt bằng | 7 | Có | 7 | |

| Chi phí công tác cho nhân viên đi cung cấp thông tin, làm việc với chuyên gia, nhà cung cấp để thống nhất về các vấn đề thiết kế TSCĐ | 18 | Có | 18 | |

| Chi phí chuyên gia tư vấn | 20 | Có | 20 | |

| Chi phí lắp đặt chạy thử | 30 | Có | 30 | |

| Sản phẩm, phế liệu từ chạy thử | (-3) | Có | (-3) | |

| Khoản lỗ ban đầu do hoạt động chưa đúng dự tính | Chi phí không liên quan trực tiếp | 24 | Không | |

| Chi phí đi tập huấn sử dụng TSCĐ | 21 | Không | ||

| Chi phí đào tạo công nhân sử dụng TSCĐ | 15 | Không | ||

| Chi phí lãi vay cho khoản vay để mua TSCĐ | Chi phí lãi vay đối với mua sắm TSCĐ đã hoàn thiện | 150 | Không | |

| Nguyên giá TSCĐ X | 2.000 | |||

2.2. Nguyên giá tài sản cố định mua theo hình thức trao đổi

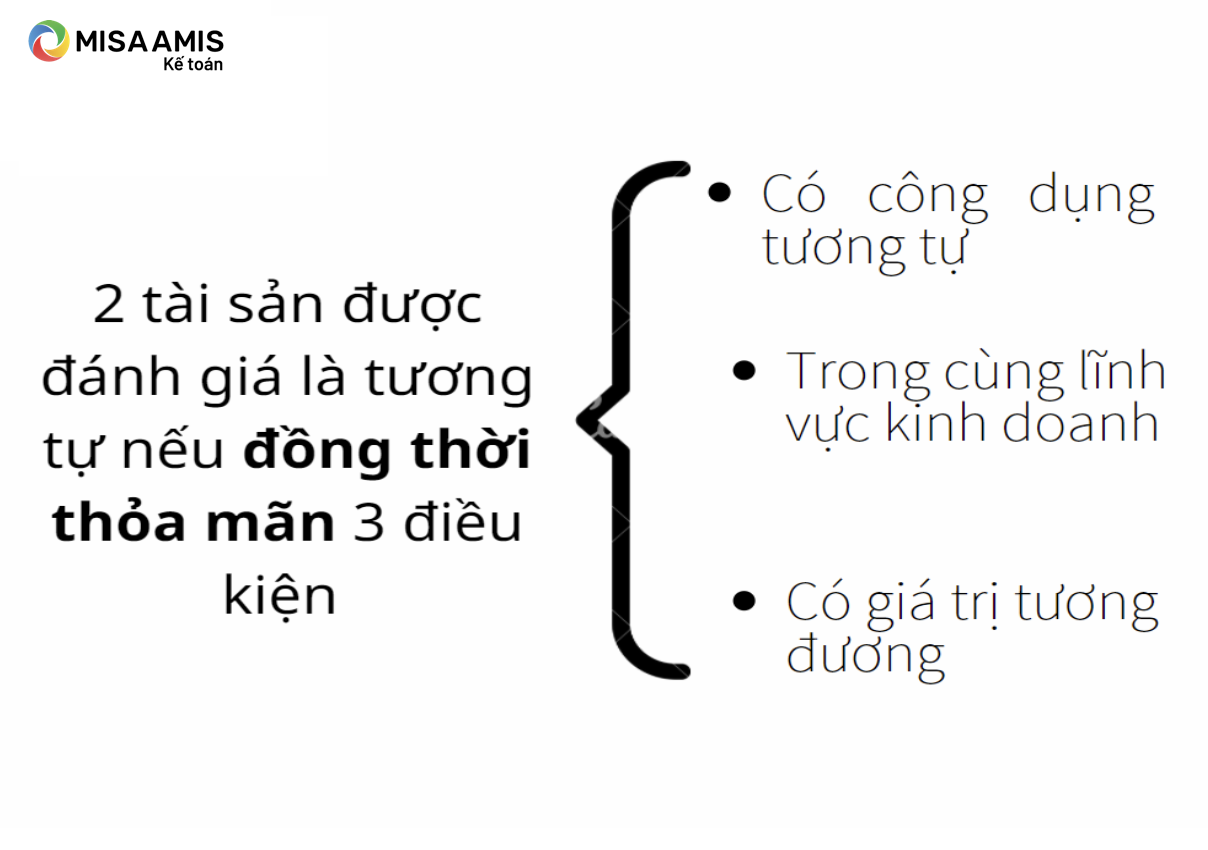

Đầu tiên, cần xem xét: TSCĐ đem trao đổi và TSCĐ nhận về có phải là 2 tài sản tương tự hay không?

2.2.1. Trường hợp TSCĐ mua dưới hình thức trao đổi với một TSCĐ hữu hình tương tự hoặc hình thành do bán để đổi lấy quyền sở hữu một TSCĐ hữu hình tương tự

Nguyên giá TSCĐ nhận về bằng Giá trị còn lại của TSCĐ đem trao đổi.

Không có khoản lãi/lỗ nào được ghi nhận.

2.2.2. Trường hợp TSCĐ nhận về là TSCĐ hữu hình không tương tự

Lưu ý:

– Giá trị còn lại của TSCĐ đưa đi trao đổi: hạch toán vào chi phí khác

– Giá trị hợp lý của TSCĐ đưa đi trao đổi: hạch toán vào thu nhập khác

(Điểm 20, 21 VAS 03, điểm 1d3 điều 35 TT200 và điểm 1b điều 4 TT 45)

Phức tạp hơn trường hợp trao đổi tương tự, doanh nghiệp cần xác định giá trị hợp lý của TSCĐ nhận về/đem trao đổi. Ở thị trường Việt Nam, thị trường giao dịch là thị trường kém hiệu quả, đặc biệt đối với các tài sản có tính cá biệt. Vì thế, khó khăn trong việc thu thập thông tin và xác định mức độ điều chỉnh giá thị trường, xác định các giả định, số liệu đầu vào của các mô hình tính toán làm cho việc xác định giá trị hợp lý trở nên rất phức tạp.

Ví dụ:

Công ty A có xe ô tô tải đang theo dõi trên sổ kế toán với nguyên giá là 1,5 tỷ đồng, khấu hao lũy kế tại ngày 31/12/2020 là 500 triệu đồng. Do không có nhu cầu sử dụng, công ty muốn thanh lý xe ô tô tải này để đổi lấy xe trộn bê tông của công ty B.

2 công ty tiến đàm phán và thống nhất: công ty A sẽ đổi ô tô tải để nhận về xe trộn bê tông của công ty B. Tổ chức định giá chuyên nghiệp xác định: giá trị hợp lý của xe ô tô tải là 800 triệu đồng, giá trị hợp lý của xe trộn bê tông là 900 triệu đồng (giá trị hợp lý 2 xe được xác định tại ngày 31/12/2020). Vì vậy, công ty A cần thanh toán thêm số tiền chênh lệch cho công ty B là 100 triệu đồng. Ngày bàn giao xe giữa 2 công ty là ngày 31/12/2020.

Ngoài ra, công ty A nộp lệ phí trước bạ đối với xe trộn bê tông nhận về là 20 triệu đồng.

Xác định nguyên giá TSCĐ là xe trộn bê tông Công ty A nhận về do trao đổi:

Xe ô tô tải và xe trộn bê tông là 2 TSCĐ có công dụng không tương tự, và cũng không có giá trị tương đương.

Nên, hình thức trao đổi trong ví dụ này là trao đổi không tương tự.

Nguyên giá xe trộn bê tông Công ty A nhận về:

= Giá trị hợp lý xe ô tô tải đem trao đổi + Khoản tiền phải trả thêm + Lệ phí trước bạ

= 800 + 100 + 20

= 920 triệu đồng

Xem thêm: Hướng dẫn hạch toán thanh lý tài sản cố định

2.3. Nguyên giá tài sản cố định tự xây dựng hoặc tự sản xuất

Tại thời điểm TSCĐ được đưa vào sử dụng, công trình chưa thực hiện quyết toán thì doanh nghiệp hạch toán nguyên giá theo giá tạm tính và thực hiện điều chỉnh sau khi quyết toán công trình hoàn thành.

Trong cả trường hợp tự xây dựng, tự sản xuất, doanh nghiệp cần lưu ý một số chi phí khác được/không được cộng vào nguyên giá TSCĐ hữu hình:

– Các chi phí được cộng vào nguyên giá: Chi phí lắp đặt, chạy thử, trừ (-) giá trị sản phẩm thu hồi trong quá trình chạy thử.

– Các chi phí không được cộng vào nguyên giá TSCĐ bao gồm:

+ lãi nội bộ

+ chi phí nguyên liệu, vật liệu lãng phí, lao động hoặc các khoản chi phí khác sử dụng vượt quá mức bình thường trong quá trình tự xây dựng, tự sản xuất.

(Điểm 1d điều 35 TT200, điểm 18 VAS 03, điểm 1c điều 4 TT45)

Ví dụ:

Công ty sản xuất điều hòa C xuất kho 1 điều hòa công nghiệp âm trần (TSCĐ Y) lắp đặt để sử dụng trong showroom bán hàng của công ty. Giá thành sản xuất của loại điều hòa này là 52 triệu đồng. Giá bán loại điều hòa này công ty công bố ra thị trường là 60 triệu đồng. Chi phí vận chuyển điều hòa từ kho công ty tới showroom bán hàng là 2 triệu đồng (thuê ngoài vận chuyển). Chi phí thuê ngoài lắp đặt là 4 triệu đồng.

Xác định nguyên giá TSCĐ Y là 1 điều hòa công ty tự sản xuất dùng vào hoạt động sản xuất kinh doanh:

Nguyên giá TSCĐ Y tự sản xuất:

= Giá thành sản xuất + Chi phí vận chuyển + Chi phí lắp đặt

= 52 + 2 + 4 = 58 triệu đồng

Khoản lãi nội bộ, là chênh lệch giữa giá bán ra thị trường 60 triệu với giá thành sản xuất 52 triệu, không được cộng vào nguyên giá TSCĐ.

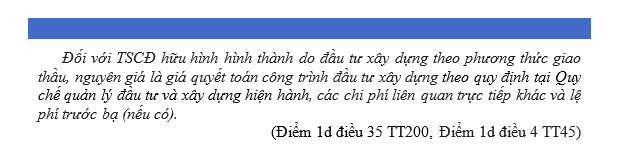

2.4. Nguyên giá tài sản cố định do đầu tư xây dựng

Trường hợp TSCĐ đã đưa vào sử dụng nhưng chưa thực hiện quyết toán, tương tự như TSCĐ hữu hình tự xây dựng, doanh nghiệp hạch toán nguyên giá theo giá tạm tính (để có cơ sở tính và trích khấu hao TSCĐ đưa vào sử dụng) và điều chỉnh sau khi quyết toán công trình hoàn thành (tương tự trường hợp tự xây dựng).

2.5 Nguyên giá TSCĐ tăng từ các nguồn khác

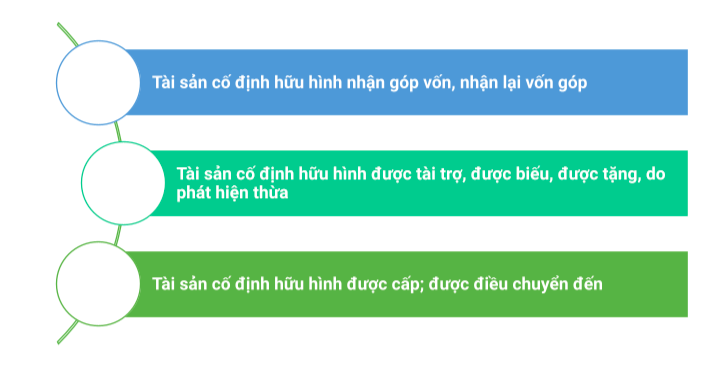

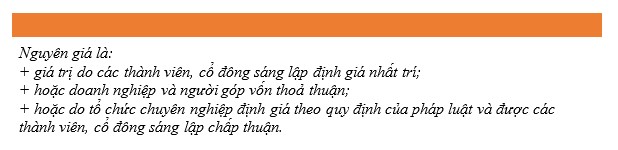

– Tài sản cố định hữu hình nhận góp vốn, nhận lại vốn góp:

>>> Xem chi tiết đầu tư góp vốn tại bài viết: Kế toán khoản đầu tư vào đơn vị khác: công ty mẹ đầu tư vào công ty con

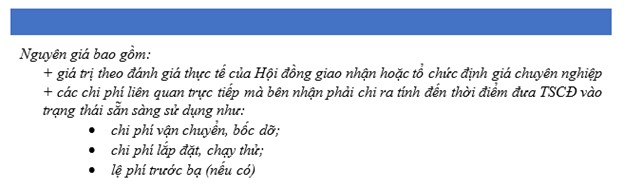

– Tài sản cố định hữu hình được tài trợ, được biếu, được tặng, do phát hiện thừa

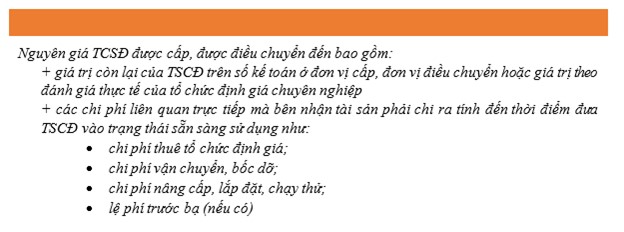

– Tài sản cố định hữu hình được cấp; được điều chuyển đến

Trường hợp 1: Điều chuyển giữa các đơn vị có tư cách pháp nhân, hạch toán độc lập

Trường hợp 2: Điều chuyển giữa các đơn vị không có tư cách pháp nhân hạch toán phụ thuộc trong cùng doanh nghiệp

Đơn vị nhận TSCĐ căn cứ vào nguyên giá, số khấu hao luỹ kế, giá trị còn lại trên sổ kế toán của đơn vị điều chuyển TSCĐ đi và bộ hồ sơ để phản ánh vào sổ kế toán của đơn vị. Các chi phí có liên quan tới việc điều chuyển không được hạch toán tăng nguyên giá TSCĐ mà hạch toán vào chi phí sản xuất, kinh doanh trong kỳ. (Điểm 1d điều 35 TT200).

Có thể xem như, TSCĐ được điều chuyển quyền sở hữu, quyền sử dụng từ đơn vị điều chuyển sang đơn vị nhận, và tương ứng các giá trị nguyên giá, số khấu hao lũy kế, và giá trị còn lại cũng chuyển từ sổ kế toán của đơn vị điều chuyển sang sổ kế toán của đơn vị nhận.

Phần I của bài viết hy vọng giúp các bạn hiểu được tầm quan trọng của việc xác định chính xác nguyên giá TSCĐ, nắm được cách xác định nguyên giá TSCĐ hữu hình từ các nguồn hình thành. Tiếp tục với phần II, MISA AMIS xin mời các bạn cùng theo dõi những trường hợp cần đặc biệt lưu ý khi xác định nguyên giá TSCĐ hữu hình và các trường hợp được phép thay đổi nguyên giá theo quy định của pháp luật.

Phần mềm kế toán online MISA AMIS – giải pháp tài chính hàng đầu hiện nay sở hữu nhiều tính năng hỗ trợ nghiệp vụ tài sản cố định như:

- Quản lý danh sách TSCĐ: Kế toán quản lý danh sách các TSCĐ được đưa vào sử dụng tại các phòng ban: TSCĐ nào mới được ghi tăng trong kỳ, mới được ghi giảm trong kỳ, chưa được tính khấu hao hết, đã khấu hao xong hoặc TSCĐ nào có sự điều chỉnh trong kỳ…

- Tự động phân bổ khấu: Tự động trích khấu hao cho toàn bộ TSCĐ theo từng kì, từng phòng ban, từng đối tượng sử dụng để tập hợp chi phí tính giá thành sản phẩm hoặc tự động phân bổ chi phí tính khấu bao cho từng bộ phận sử dụng để tính lãi lỗ theo bộ phận.

- Ghi giảm TSCĐ: Lập chứng từ ghi giảm cho một hay nhiều TSCĐ cùng lúc, tự động định khoản bút toán ghi giảm.

- Thực hiện công tác kiểm kê CCDC nhanh chóng: Kế toán in được danh sách tài sản để cùng cán bộ quản lý tài sản đối chiếu và kiểm đếm trong thực tế nhằm phát hiện chênh lệch.

- Đầy đủ sổ sách theo quy định: Cung cấp đầy đủ các biểu mẫu chứng từ Sổ TSCĐ, thẻ TSCĐ… và cho phép kế toán tùy chỉnh mẫu báo cáo theo nhu cầu quản trị

Nhanh tay đăng ký sử dụng miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS để trực tiếp trải nghiệm.

![]()