Thời điểm ghi nhận doanh thu là yếu tố vô cùng quan trọng mà bất kỳ doanh nghiệp nào cũng cần xác định cẩn trọng. Phần I của bài viết đã trình bày tới bạn đọc cách xác định thời điểm ghi nhận doanh thu bán hàng. Tiếp tục với phần II, MISA AMIS xin mời các bạn cùng theo dõi cách xác định thời điểm ghi nhận doanh thu cung cấp dịch vụ, phân biệt thời điểm ghi nhận doanh thu kế toán với thời điểm xuất hóa đơn, ghi nhận doanh thu cho mục đích tính thuế giá trị gia tăng và thuế thu nhập doanh nghiệp. Cùng với đó, các thời điểm ghi nhận doanh thu trong chương trình khách hàng truyền thống cũng được thảo luận chi tiết.

1. Thời điểm ghi nhận doanh thu cung cấp dịch vụ

1.1 Thời điểm ghi nhận doanh thu cung cấp dịch vụ

Theo quy định tại Điều 3 Thông tư 96/2015/TT-BTC, có sửa đổi và bổ sung Khoản 2 Điều 5 của Thông tư 78/2014/TT-BTC, thời điểm ghi nhận doanh thu để tính thuế TNDN cho hoạt động cung ứng dịch vụ được xác định như sau:

“Thời điểm xác định doanh thu để tính thu nhập chịu thuế được xác định như sau:

a) Đối với hoạt động bán hàng hóa là thời điểm chuyển giao quyền sở hữu, quyền sử dụng hàng hóa cho người mua.

b) Đối với hoạt động cung ứng dịch vụ là thời điểm hoàn thành việc cung ứng dịch vụ hoặc hoàn thành từng phần việc cung ứng dịch vụ cho người mua trừ trường hợp nêu tại Khoản 3 Điều 5 Thông tư số 78/2014/TT-BTC, Khoản 1 Điều 6 Thông tư số 119/2014/TT-BTC.”

Như vậy, Doanh thu từ dịch vụ được ghi nhận tại thời điểm hoàn thành toàn bộ hoặc một phần công việc cung cấp dịch vụ theo hợp đồng đã thỏa thuận

Xem chi tiết nội dung này tại bài viết: Những điều kế toán cần biết về ghi nhận doanh thu cung cấp dịch vụ

1.2 Thời điểm ghi nhận doanh thu cung cấp dịch vụ theo chương trình dành cho khách hàng truyền thống

Doanh thu ghi nhận là tổng số tiền phải thu hoặc đã thu, sau khi trừ đi giá trị hợp lý của hàng hóa, dịch vụ cung cấp miễn phí, hoặc các khoản chiết khấu, giảm giá được ghi nhận là doanh thu chưa thực hiện. Nếu đến khi chương trình kết thúc mà khách hàng không đủ điều kiện nhận hàng hóa miễn phí hoặc chiết khấu, giảm giá, thì khoản doanh thu chưa thực hiện này sẽ được chuyển vào doanh thu bán hàng và cung cấp dịch vụ.

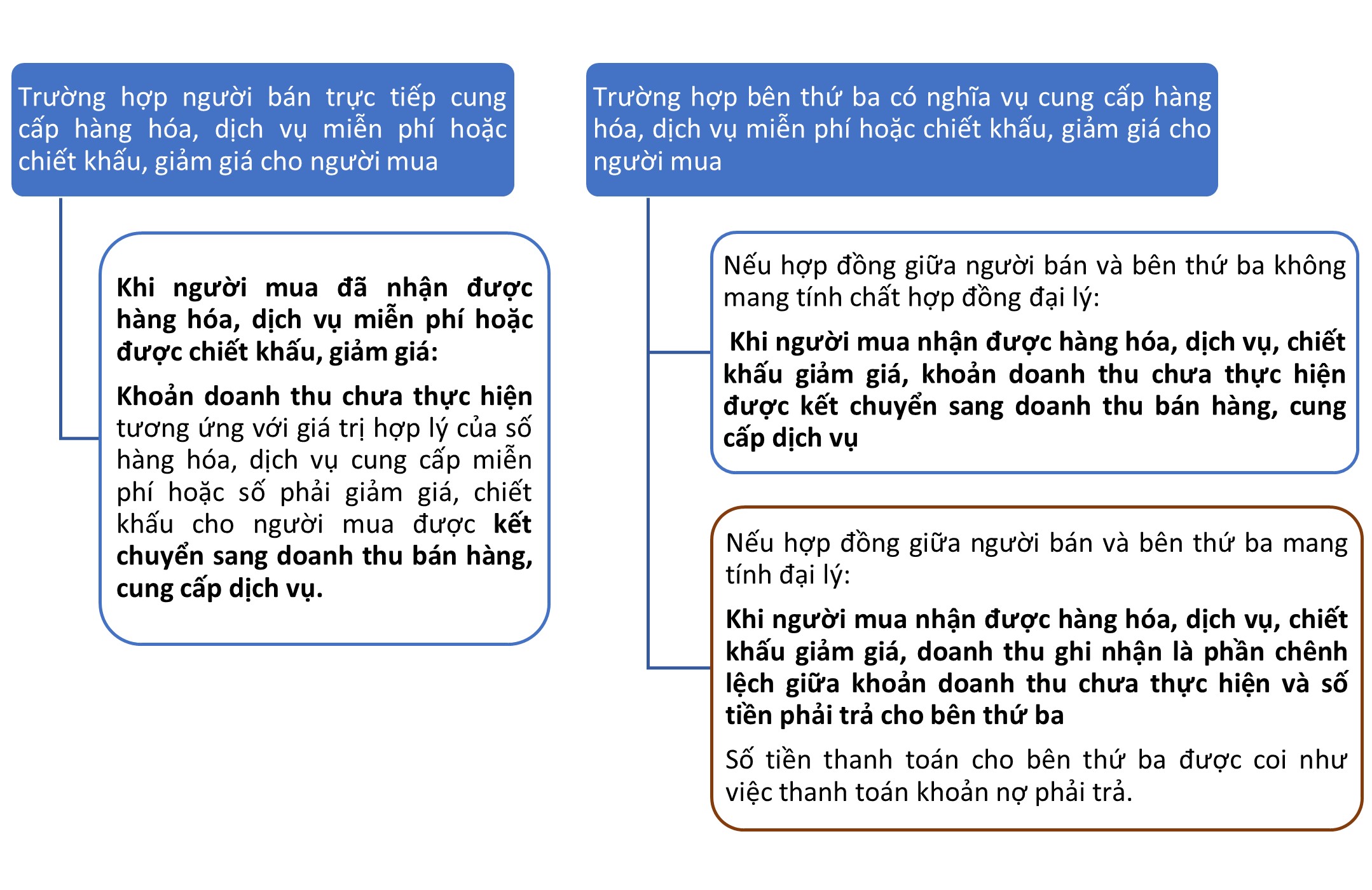

Khi khách hàng đạt các điều kiện của chương trình, việc xử lý doanh thu chưa thực hiện được thực hiện như sau:

- Trường hợp người bán trực tiếp cung cấp hàng hóa, dịch vụ miễn phí hoặc chiết khấu, giảm giá: Doanh thu chưa thực hiện tương ứng với giá trị hợp lý của hàng hóa, dịch vụ hoặc chiết khấu được ghi nhận là doanh thu bán hàng khi khách hàng đã nhận hàng hóa, dịch vụ miễn phí hoặc được hưởng chiết khấu, giảm giá.

- Trường hợp bên thứ ba cung cấp hàng hóa, dịch vụ miễn phí hoặc chiết khấu, giảm giá:

- Nếu hợp đồng giữa người bán và bên thứ ba không phải là hợp đồng đại lý, doanh thu chưa thực hiện sẽ được chuyển thành doanh thu bán hàng khi bên thứ ba hoàn thành việc cung cấp hàng hóa, dịch vụ hoặc chiết khấu.

- Nếu hợp đồng có tính chất đại lý, chỉ phần chênh lệch giữa doanh thu chưa thực hiện và số tiền phải trả cho bên thứ ba mới được ghi nhận.

2 Thời điểm ghi nhận doanh thu cung cấp dịch vụ trong một số trường hợp

2.1. Doanh thu cho thuê tài sản

Doanh nghiệp cho thuê tài sản thường nhận trước tiền cho thuê của nhiều kỳ. Khi đó, số tiền thuê nhận trước được ghi nhận vào tài khoản 3387 – Doanh thu chưa thực hiện. Định kỳ doanh nghiệp phân bổ từ tài khoản 3387 để ghi nhận doanh thu thực hiện của kỳ đó.

Đối với hoạt động cho thuê tài sản, doanh thu để tính thu nhập chịu thuế được xác định dựa trên số tiền mà bên thuê thanh toán theo từng kỳ, như quy định trong hợp đồng thuê. Nếu bên thuê thanh toán trước cho nhiều năm, doanh nghiệp có thể lựa chọn phân bổ doanh thu theo hai cách:

- Phân bổ doanh thu từng năm: Doanh thu tính thu nhập chịu thuế mỗi năm được tính bằng cách lấy tổng số tiền trả trước chia cho số năm mà số tiền đó bao gồm. Ví dụ, nếu bên thuê trả trước cho 5 năm, doanh thu mỗi năm sẽ bằng số tiền trả trước chia đều cho 5.

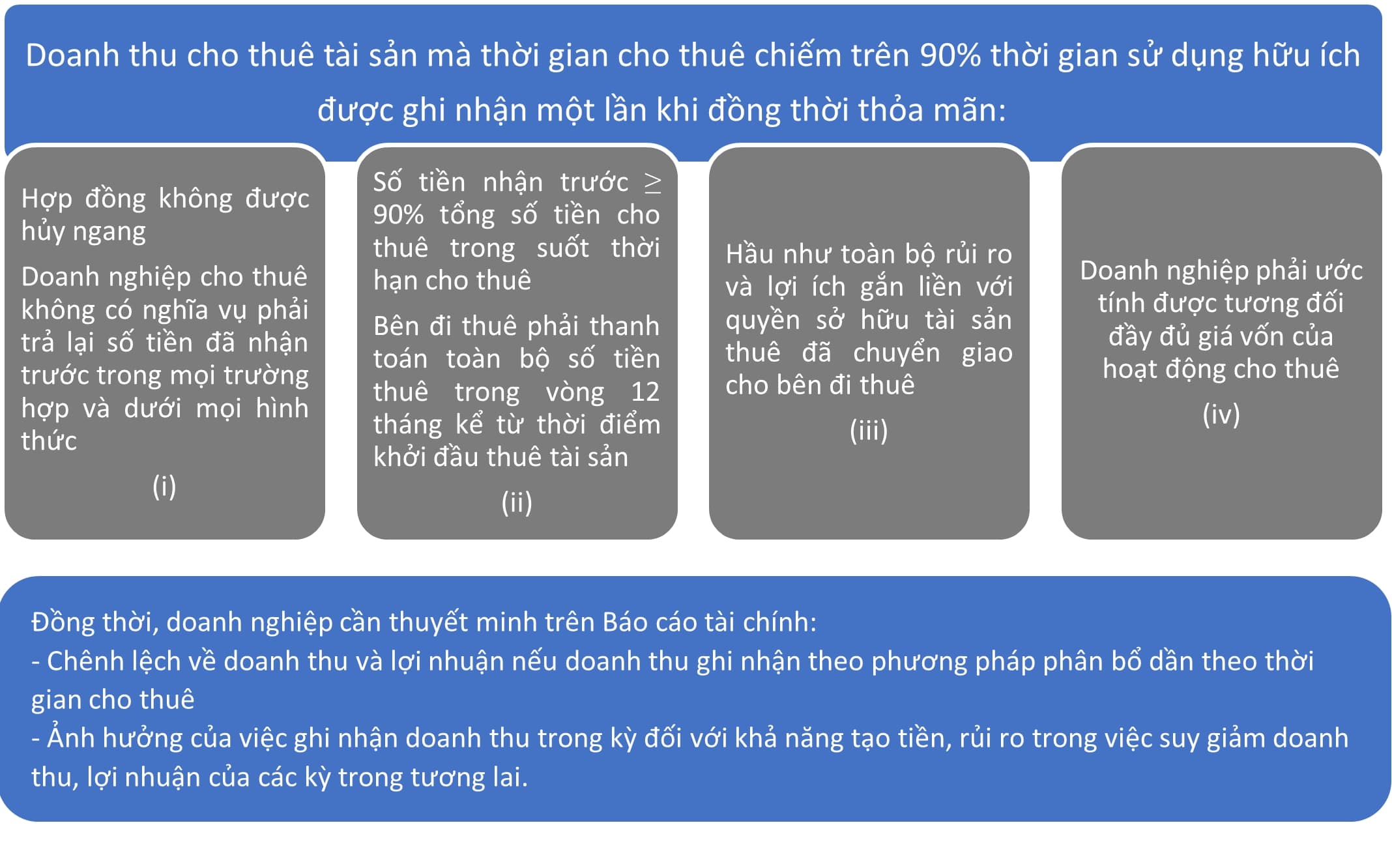

- Doanh thu một lần cho toàn bộ số năm: Toàn bộ số tiền trả trước sẽ được ghi nhận ngay lập tức là doanh thu để tính thu nhập chịu thuế. Trường hợp thời gian cho thuê chiếm trên 90% thời gian sử dụng hữu ích của tài sản, doanh nghiệp có thể lựa chọn phương pháp ghi nhận doanh thu một lần đối với toàn bộ số tiền cho thuê nhận trước nếu thỏa mãn đồng thời các điều kiện sau:

(Điểm 1.6.12 điều 79 TT200)

Trong trường hợp doanh thu cho thuê được ghi nhận một lần, các thời điểm ghi nhận doanh thu kế toán, thời điểm xuất hóa đơn, thời điểm ghi nhận doanh thu tính thuế GTGT, TNDN là trùng nhau.

Lưu ý: Trường hợp doanh nghiệp đang trong thời gian hưởng ưu đãi thuế, việc xác định số thuế được ưu đãi phải căn cứ vào tổng số thuế thu nhập doanh nghiệp phải nộp của số năm thu tiền trước chia (:) cho số năm thu tiền trước.

>>> Xem thêm: Hạch toán chi phí thuê nhà, văn phòng theo từng trường hợp

2.2 Doanh thu hợp đồng xây dựng

– Doanh thu ban đầu được ghi trong hợp đồng

– Các khoản tăng/giảm khi thực hiện hợp đồng, các khoản tiền thưởng và các khoản thanh toán khác nếu những khoản này có khả năng làm thay đổi doanh thu:

- Doanh thu của hợp đồng có thể tăng hay giảm ở từng thời kỳ (cần được nhà thầu và khách hàng thống nhất về các thay đổi này)

- Khoản tiền thưởng là các khoản phụ thêm trả cho nhà thầu nếu nhà thầu thực hiện hợp đồng đạt hay vượt mức yêu cầu được tính vào doanh thu của hợp đồng

– Khoản thanh toán khác thu từ khách hàng hay bên thứ ba để bù đắp các chi phí không bao gồm trong giá hợp đồng, chỉ được tính vào của hợp đồng khi đồng thời thỏa mãn:

- Khoản bồi thường/khoản thanh toán khác được khách hàng chấp thuận

- Khoản bồi thường/khoản thanh toán khác được xác định một cách đáng tin cậy

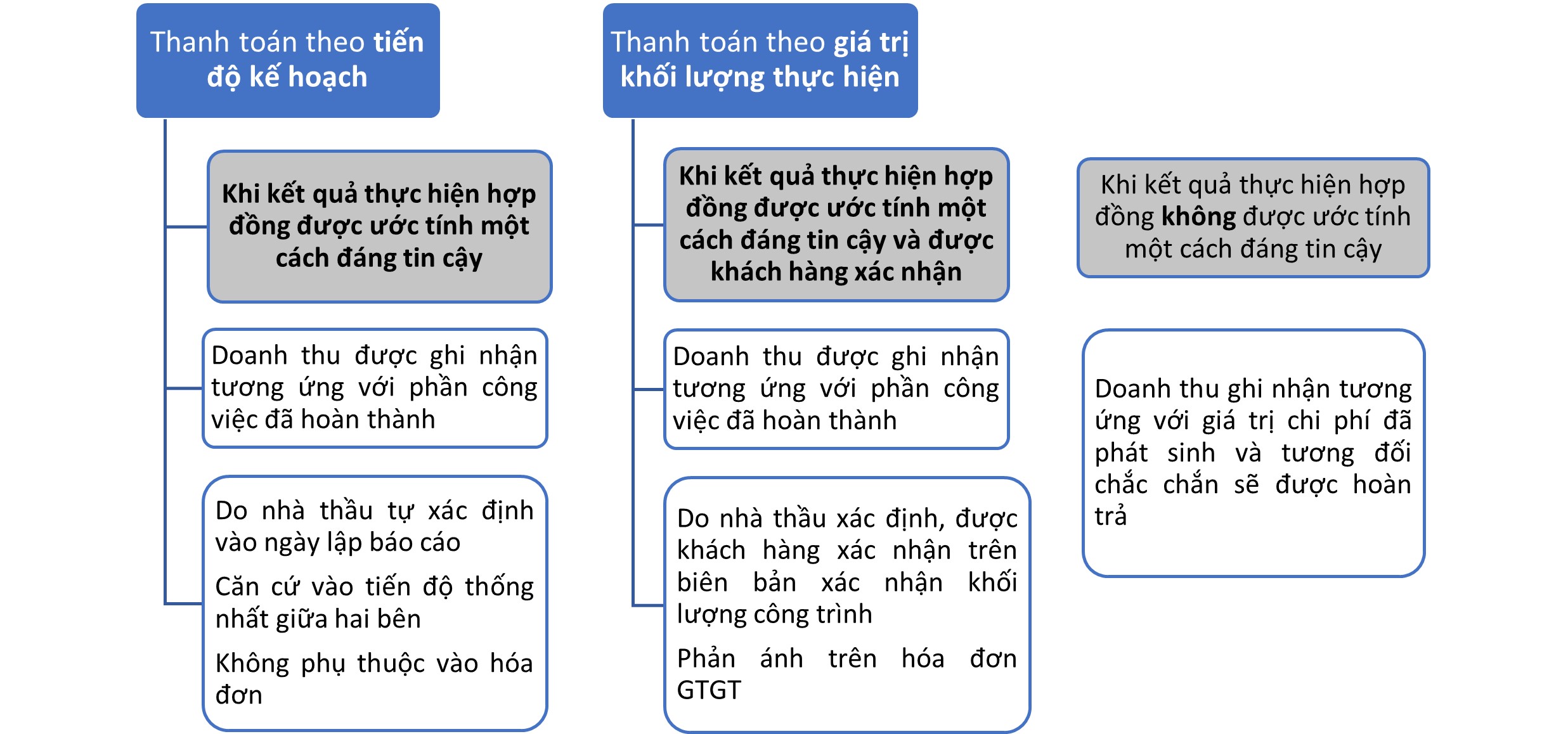

Doanh thu ban đầu và các khoản tăng/giảm ở từng thời kỳ được ghi nhận theo một trong hai cách dưới đây (cần được thống nhất giữa nhà thầu và khách hàng và nêu rõ trong hợp đồng):

So sánh thời điểm ghi nhận doanh thu công trình xây dựng với các thời điểm liên quan

|

Thời điểm ghi nhận doanh thu kế toán |

Thời điểm xuất hóa đơn doanh thu dịch vụ, Thời điểm xác định doanh thu tính thuế GTGT, TNDN |

|||

|

Căn cứ pháp lý |

VAS 14 TT200 | Điều 16 Thông tư 39/2014/TT-BTC | Điều 8 Thông tư 219/2013/TT-BTC | Điều 5 Thông tư 78/2014/TT-BTC |

| Thời điểm ghi nhận doanh thu | Khi kết quả thực hiện hợp đồng xây dựng được ước tính một cách đáng tin cậy

– Căn cứ vào tiến độ do hai bên thống nhất – Căn cứ vào biên bản xác nhận khối lượng công trình và hóa đơn đã lập |

Là thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành (không phân biệt đã thu được tiền hay chưa) |

||

|

Thời điểm ghi nhận doanh thu kế toán có thể khác với thời điểm lập hóa đơn, thời điểm xác định doanh thu tính thuế nếu doanh thu công trình xây dựng được thanh toán theo tiến độ kế hoạch. |

||||

Thời điểm xác định doanh thu và xuất hóa đơn công trình xây dựng là một trong 4 vấn đề quan trọng cần lưu ý trong kế toán xây dựng bởi vậy kế toán cần đặc biệt lưu ý vấn đề này.

2.3. Doanh thu đại lý bán vé máy bay

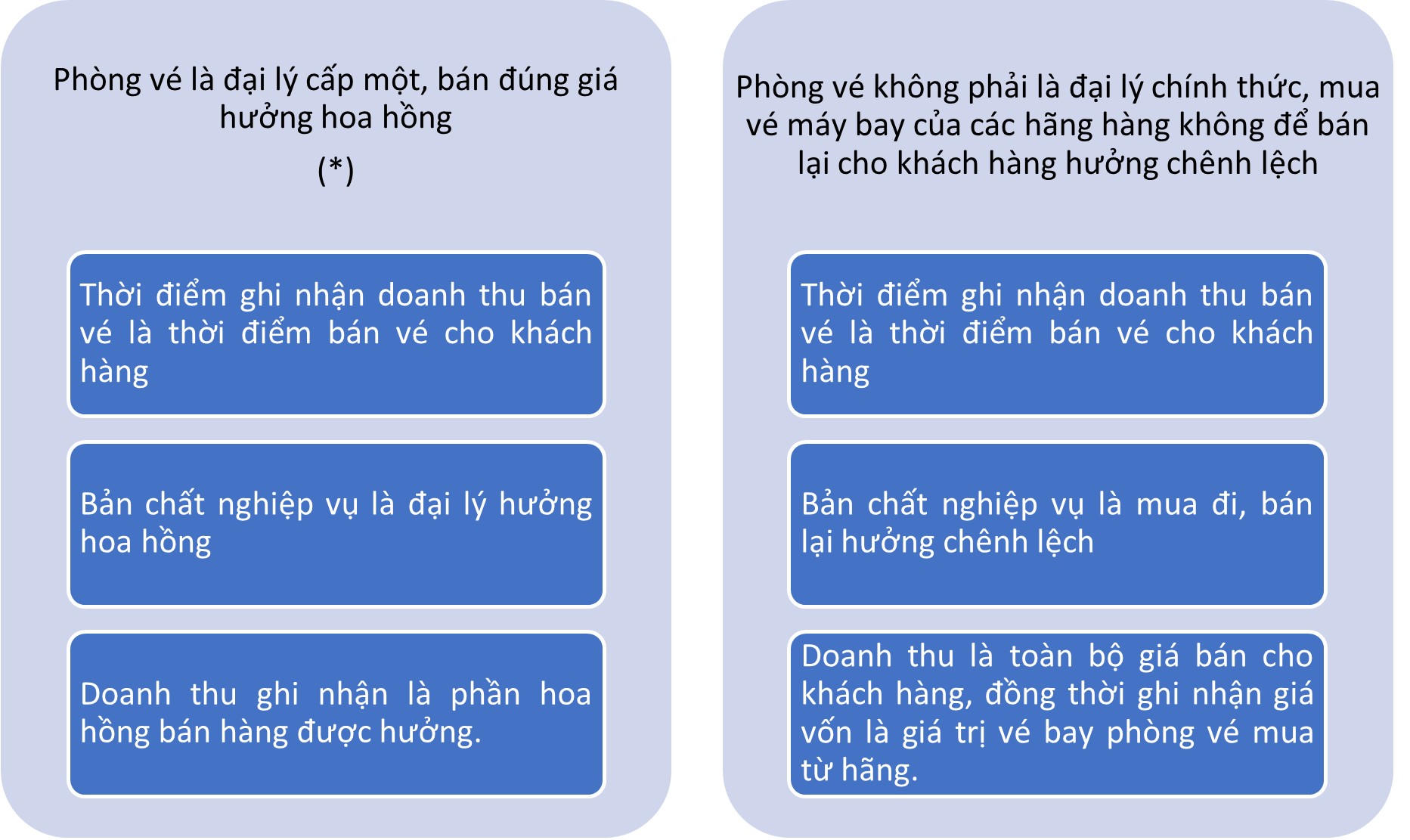

Có hai loại đại lý bán vé máy bay bao gồm phòng vé là đại lý bán đúng giá hưởng hoa hồng và phòng vé không phải đại lý chính thức mua vé sau đó bán lại hưởng chênh lệch.

Thời điểm ghi nhận doanh thu bán vé đối với cả hai loại đại lý đều là thời điểm bán vé cho khách hàng. Bên cạnh đó, người đọc cũng cần lưu ý, các hãng hàng không chỉ ghi nhận doanh thu kế toán tại thời điểm hoàn tất việc cung cấp dịch vụ cho người mua, chính là thời điểm hoàn tất chuyến bay.

Thời điểm ghi nhận doanh thu đại lý bán vé là giống nhau, tuy nhiên, cần phân biệt giá trị doanh thu ghi nhận trong từng trường hợp:

Thời điểm ghi nhận doanh thu kế toán ở cả hai trường hợp đều là thời điểm bán vé cho khách hàng. Đây cũng là thời điểm xuất hóa đơn, ghi nhận doanh thu cho mục đích thuế GTGT, TNDN.

(*) Lưu ý về thuế GTGT của dịch vụ ngành hàng không đối với phòng vé là đại lý cấp một bán đúng giá hưởng hoa hồng:

Doanh thu hoa hồng được hưởng từ hoạt động đại lý bán đúng giá hưởng hoa hồng của dịch vụ bán vé máy bay, đại lý của các dịch vụ ngành hàng không mà được áp dụng thuế suất GTGT 0% thì không phải kê khai, tính nộp thuế GTGT (Điểm đ khoản 7 điều 5 TT219/2013/TT-BTC). Trong đó, dịch vụ ngành hàng không được áp dụng thuế suất GTGT 0% là vận tải quốc tế bao gồm vận tải hành khách, hành lý, hàng hóa quốc tế, có điểm đi hoặc điểm đến ngoài Việt Nam (Điểm c khoản 1 điều 9 TT219/2013/TT-BTC).

Như vậy, doanh thu đại lý hoa hồng bán đúng giá đối với dịch vụ vận tải quốc tế không phải kê khai, tính nộp thuế GTGT. Vé máy bay nội địa và hoa hồng đại lý bán vé máy bay nội địa thuộc đối tượng chịu thuế 10%.

>>> Xem thêm đối tượng chịu thuế GTGT 0% và 5% ở các bài viết:

3. Các lưu ý khác về thời điểm ghi nhận doanh thu bán hàng, cung cấp dịch vụ

3.1 Thời điểm ghi nhận các khoản giảm trừ doanh thu

Doanh thu bán hàng và cung cấp dịch vụ thuần mà doanh nghiệp thực hiện được trong kỳ kế toán có thể thấp hơn doanh thu bán hàng và cung cấp dịch vụ ghi nhận ban đầu do các khoản giảm trừ doanh thu:

- Chiết khấu thương mại

- Giảm giá hàng đã bán

- Hàng đã bán bị trả lại (do không đảm bảo điều kiện về quy cách, phẩm chất ghi trong hợp đồng

Xem chi tiết thêm về các khoản giảm trừ doanh thu tại đây.

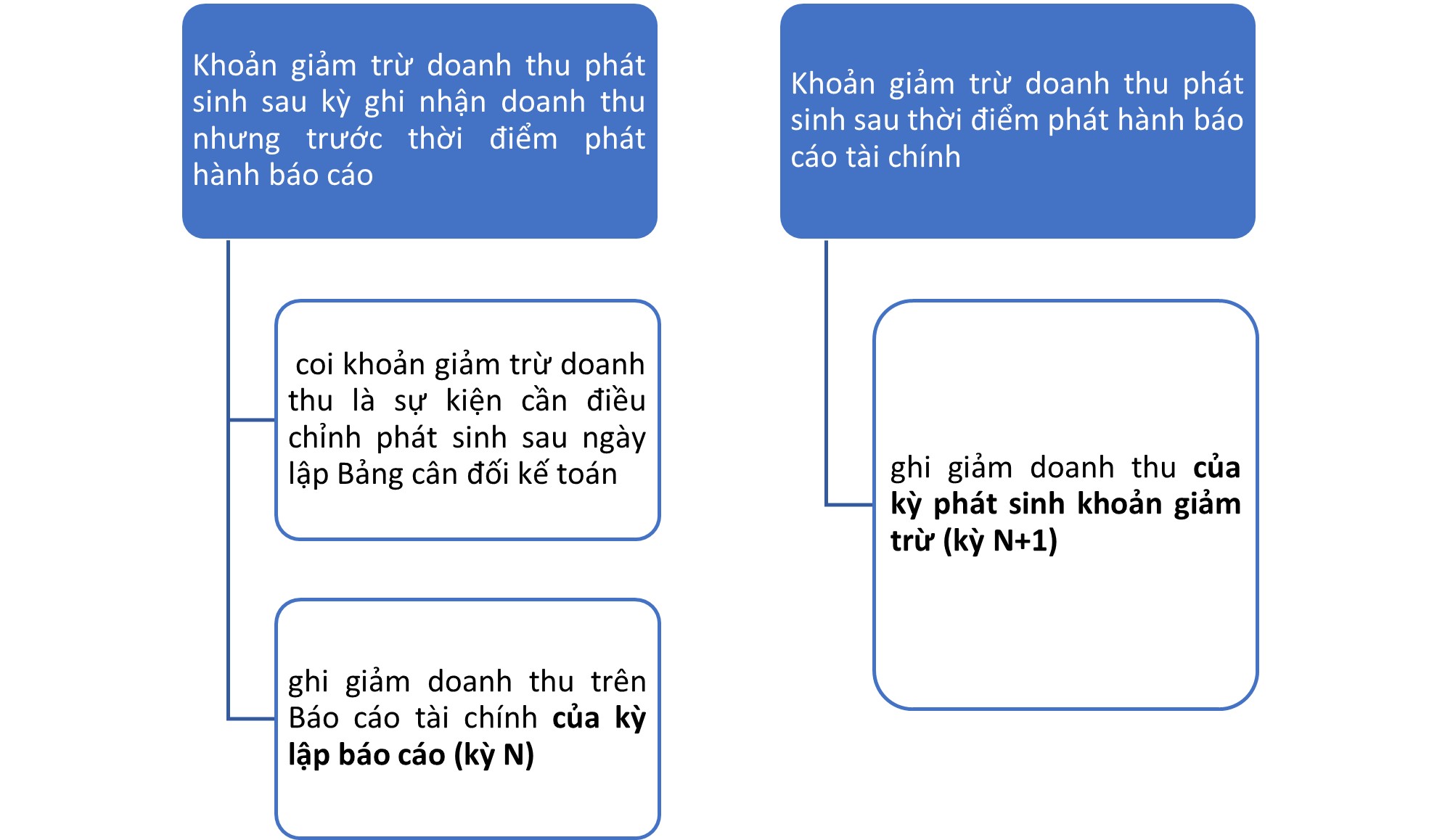

Trường hợp sản phẩm, hàng hoá, dịch vụ đã tiêu thụ từ các kỳ trước (kỳ N), đến kỳ sau (kỳ N+1) phải chiết khấu thương mại, giảm giá hàng bán, hoặc hàng bán bị trả lại thì doanh nghiệp được ghi giảm doanh thu theo nguyên tắc:

Nếu doanh nghiệp đã ghi nhận khoản phải thu tương ứng với doanh thu bán hàng, cung cấp dịch vụ, nhưng sau đó xác định khoản phải thu này là không thu được thì cần lập dự phòng nợ phải thu khó đòi, hạch toán vào chi phí sản xuất, kinh doanh trong kỳ. Doanh nghiệp không ghi giảm doanh thu trong trường hợp này.

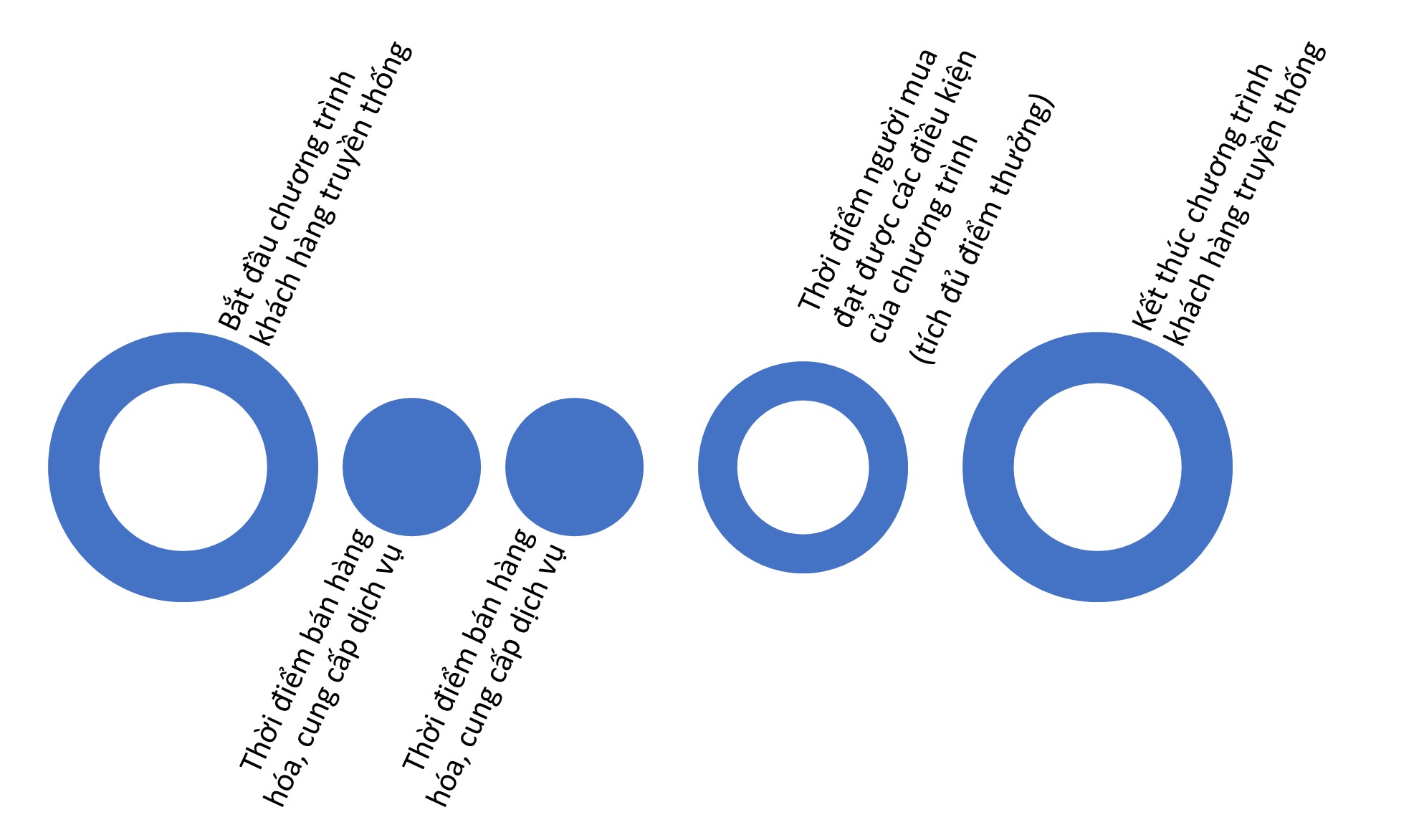

3.2 Các thời điểm ghi nhận doanh thu trong chương trình dành cho khách hàng truyền thống

Chương trình khách hàng truyền thống là các chương trình trao, trả thưởng cho khách hàng thân thiết như Siêu thị có chương trình tích điểm thưởng khách hàng thân thiết, hãng hàng không quốc gia Việt Nam có chương trình Bông sen vàng…

- Đối với chương trình dành cho khách hàng truyền thống, doanh nghiệp cần xác định giới hạn về thời gian cụ thể, rõ ràng, khi nào bắt đầu (1), khi nào kết thúc chương trình (5).

- Tại (các) thời điểm bán hàng hóa, cung cấp dịch vụ (2,3):

– Doanh nghiệp cần xác định riêng giá trị hợp lý của hàng hóa, dịch vụ phải cung cấp miễn phí hoặc số tiền phải chiết khấu, giảm giá cho người mua khi người mua đạt được các điều kiện theo quy định của chương trình.

– Giá trị khoản doanh thu được ghi nhận tại thời điểm này tổng số tiền phải thu hoặc đã thu trừ đi giá trị hợp lý của hàng hóa, dịch vụ phải cung cấp miễn phí hoặc số phải chiết khấu, giảm giá cho người mua.

– Giá trị của hàng hóa, dịch vụ phải cung cấp miễn phí hoặc số phải chiết khấu, giảm giá cho người mua được ghi nhận là doanh thu chưa thực hiện trên Tài khoản 3387.

- Khi người mua tích đủ điểm thưởng, đạt được các điều kiện theo quy định của chương trình (4):

– Thời điểm ghi nhận doanh thu là thời điểm doanh nghiệp đã thực hiện xong nghĩa vụ cung cấp hàng hóa, dịch vụ miễn phí hoặc giảm giá, chiết khấu cho người mua.

– Tuy nhiên, giá trị doanh thu ghi nhận trong trường hợp người bán trực tiếp cung cấp hàng hóa, dịch vụ miễn phí hoặc giảm giá, chiết khấu khác giá trị doanh thu ghi nhận trong trường hợp bên thứ ba là đại lý có nghĩa vụ cung cấp hàng hóa, dịch vụ ưu đãi này.

- Tại thời điểm kết thúc chương trình (5)

Tại thời điểm kết thúc chương trình (5) mà người mua không đạt đủ điều kiện theo quy định thì số điểm thưởng tích lũy hết giá trị sử dụng và người bán không còn nghĩa vụ phải cung cấp hàng hóa, dịch vụ miễn phí hoặc giảm giá, chiết khấu cho người mua. Khoản doanh thu chưa thực hiện được kết chuyển vào doanh thu bán hàng, cung cấp dịch vụ.

Như vậy, khi áp dụng chương trình khách hàng truyền thống, doanh nghiệp cần lưu ý tới ba thời điểm (có thể) ghi nhận doanh thu:

+ thời điểm bán hàng hóa, cung cấp dịch vụ;

+ thời điểm thực hiện xong nghĩa vụ cung cấp hàng hóa, dịch vụ miễn phí hoặc giảm giá, chiết khấu cho người mua;

+ hoặc thời điểm kết thúc chương trình mà người mua không đạt đủ điều kiện theo quy định.

Hai phần của bài viết trình bày tới bạn đọc cách xác định thời điểm ghi nhận doanh thu bán hàng, cung cấp dịch vụ; và chi tiết trong các trường hợp đặc biệt. Bài viết cũng mang tới sự so sánh, phân biệt thời điểm ghi nhận doanh thu kế toán với thời điểm xuất hóa đơn, thời điểm ghi nhận doanh thu tính thuế giá trị gia tăng, thuế thu nhập doanh nghiệp. Thêm vào đó, các bạn nhớ lưu ý ba thời điểm ghi nhận doanh thu đối với chương trình khách hàng truyền thống nhé! MISA AMIS chúc các bạn hoàn thiện hơn công tác kế toán doanh thu với những kiến thức, kinh nghiệm được chia sẻ từ bài viết này.

Doanh thu chính là chỉ tiêu quan trọng đối với các doanh nghiệp. Muốn có lợi nhuận, trước hết doanh nghiệp phải tạo ra doanh thu. Việc theo dõi doanh thu thường xuyên nhất là theo dõi doanh thu theo phân tách thị trường, mặt hàng, nhân viên kinh doanh…. sẽ giúp ích nhiều cho nhu cầu ra quyết định của nhà quản trị.

Lúc này, kế toán cần đến sự hỗ trợ của các công cụ phần mềm công nghệ ví dụ như phần mềm kế toán online MISA AMIS để nhanh chóng đưa ra các báo cáo trình chủ doanh nghiệp. AMIS Kế toán – giải pháp quản trị tài chính thông minh thế hệ mới có nhiều tính năng nổi bật, nhất là các tính năng về doanh thu như:

- Doanh thu: Cho phép theo dõi doanh số bán hàng theo chi nhánh/ văn phòng, theo thời gian, theo mặt hàng/ nhóm hàng, theo thị trường

- Chỉ tiêu tài chính: Xem tổng quan tình hình sức khỏe của doanh nghiệp như khả năng hoạt động, khả năng sinh lời…

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

- Tự động hóa việc lập báo cáo: Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

Tham khảo sử dụng thử bản demo phần mềm kế toán MISA AMIS để quản lý công tác tài chính – kế toán hiệu quả hơn!

Tác giản: NHY

![]()

contact@misa.com.vn

contact@misa.com.vn 0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/