Hạch toán tiền chậm nộp thuế là việc rất nhiều doanh nghiệp quan tâm. Bởi việc nộp thuế chậm, sai sót sẽ dẫn đến tăng thuế phải nộp và doanh nghiệp phải đối mặt với khoản tiền phạt chậm nộp thuế. Để xử lý chính xác và hiệu quả, kế toán cần biết tiền chậm nộp thuế hạch toán vào tài khoản nào, cách tính toán và hạch toán tiền phạt chậm nộp thuế theo đúng quy định. Bài viết này của MISA AMIS sẽ cung cấp cho bạn những kiến thức cần thiết về để giải quyết các vấn đề này.

1. Các trường hợp bị coi là chậm nộp thuế

Các trường hợp phải hạch toán tiền chậm nộp thuế theo quy định của pháp luật tại Điều 59 Luật quản lý Thuế 2019 bao gồm:

|

– Người nộp thuế chậm nộp tiền thuế so với thời hạn quy định, thời hạn gia hạn nộp thuế, thời hạn ghi trong thông báo của cơ quan quản lý thuế, thời hạn trong quyết định ấn định thuế hoặc quyết định xử lý của cơ quan quản lý thuế; – Người nộp thuế khai bổ sung hồ sơ khai thuế làm tăng số tiền thuế phải nộp hoặc cơ quan quản lý thuế, cơ quan nhà nước có thẩm quyền kiểm tra, thanh tra phát hiện khai thiếu số tiền thuế phải nộp thì phải nộp tiền chậm nộp đối với số tiền thuế phải nộp tăng thêm kể từ ngày kế tiếp ngày cuối cùng thời hạn nộp thuế của kỳ tính thuế có sai, sót hoặc kể từ ngày hết thời hạn nộp thuế của tờ khai hải quan ban đầu; – Người nộp thuế khai bổ sung hồ sơ khai thuế làm giảm số tiền thuế đã được hoàn trả hoặc cơ quan quản lý thuế, cơ quan nhà nước có thẩm quyền kiểm tra, thanh tra phát hiện số tiền thuế được hoàn nhỏ hơn số tiền thuế đã hoàn thì phải nộp tiền chậm nộp đối với số tiền thuế đã hoàn trả phải thu hồi kể từ ngày nhận được tiền hoàn trả từ ngân sách nhà nước; |

Trên đây là 3 trường hợp thường thường gặp nhất dẫn đến việc doanh nghiệp phải hạch toán tiền chậm nộp thuế. Một số trường hợp khác dẫn đến phải nộp tiền chậm nộp kế toán có thể tham khảo thêm tại Điều 59 của Luật quản lý thuế này.

Lưu ý:

- Bài viết đang đề cập đến khoản tiền phạt chậm nộp tính trên số tiền thuế và số ngày mà doanh nghiệp chậm nộp. Kế toán cũng cần phân biệt rõ số tiền thuế truy thu (VD: Truy thu thuế GTGT, truy thu thuế TNDN,…) với tiền phạt chậm nộp tương ứng.

- Kế toán không nhầm lẫn tiền chậm nộp thuế trong bài viết này với các khoản tiền phạt vi phạm hành chính về kê khai thuế: Như phạt chậm nộp tờ khai thuế GTGT, phạt chậm nộp tờ khai thuế TNCN, ….

Đọc thêm: Hướng dẫn cách kê khai điều chỉnh thuế GTGT trong từng trường hợp

2. Thời hạn nộp tiền thuế theo quy định pháp luật

Theo Khoản 1, Điều 55 của Luật quản lý thuế số 38/2019/QH14 quy định:

| “Trường hợp người nộp thuế tính thuế, thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế. Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai sót.” |

Nếu quá các mốc thời gian này, doanh nghiệp bị coi là nộp thuế chậm và phải tính toán cũng như hạch toán tiền chậm nộp thuế TNDN.

3. Nguyên tắc hạch toán tiền chậm nộp thuế

Về nguyên tắc, tiền phạt nộp chậm thuế hạch toán vào tài khoản nào? Hạch toán tiền chậm nộp thuế vào Tài khoản 811. Kế toán cần phân biệt cách hạch toán tiền thuế bị truy và tiền chậm nộp thuế. Đây là 2 khoản tiền có cách hạch toán kế toán hoàn toàn khác nhau và kế toán cần phân biệt hết sức rõ ràng như sau:

- Với khoản tiền thuế bị truy thu: Kế toán phải xem xét đến tính trọng yếu để quyết định có điều chỉnh hồi tố Báo cáo tài chính theo Chuẩn mực Kế toán Việt Nam số 29 (VAS 29- Thay đổi chính sách kế toán, ước tính kế toán và các sai sót) của năm bị truy thu thuế hay không? Nếu trọng yếu, kế toán phải thực hiện điều chỉnh hồi tố lại BCTC của năm bị truy thu thuế theo VAS 29. Nếu không trọng yếu, thực hiện điều chỉnh phi hồi tố vào năm hiện hành.

- Với khoản tiền chậm nộp thuế: Kế toán hạch toán vào chi phí khác của năm nhận quyết định xử phạt, không xem xét đến tính trọng yếu như tiền thuế bị truy thu.

Ví dụ thực tiễn về nguyên tắc hạch toán tiền chậm nộp thuế

Đề bài: Ngày 11/04/2023, Công ty TNHH ABC nhận được quyết định xử phạt qua kiểm tra thuế tại đơn vị cho năm 2020 với số tiền truy thu thuế TNDN là: 500.000.000 đồng, tiền phạt chậm nộp là: 111.300.000 đồng.

Hạch toán theo nguyên tắc sau:

- Với khoản tiền thuế bị truy thu là 500.000.000 đồng, kế toán của ABC xem xét tính trọng yếu và quyết định số tiền truy thu thuế TNDN của năm 2020 là trọng yếu nên Công ty ABC đã điều chỉnh hồi tố lại BCTC của năm 2020 theo đúng VAS 29, tương ứng với số tiền truy thu thuế là: 500.000.000 đồng.

- Khoản tiền phạt chậm nộp thuế là 111.300.000 đồng, kế toán của ABC hạch toán vào năm 2023 (năm nhận quyết định xử phạt) trên tài khoản 811, không hạch toán khoản tiền phạt này vào năm 2020 (năm bị xử phạt truy thu thuế), , không cần xem xét đến tính trọng yếu.

4. Cách hạch toán tiền chậm nộp thuế

Về nguyên tắc, Thông tư 99/2025/TT-BTC không thay đổi bản chất kế toán đối với tiền chậm nộp thuế so với Thông tư 200/2014/TT-BTC. Do đó, doanh nghiệp vẫn thực hiện hạch toán theo phương pháp tương tự, chỉ cần lưu ý phân loại đúng từng khoản phát sinh để ghi nhận chính xác trên sổ sách kế toán.

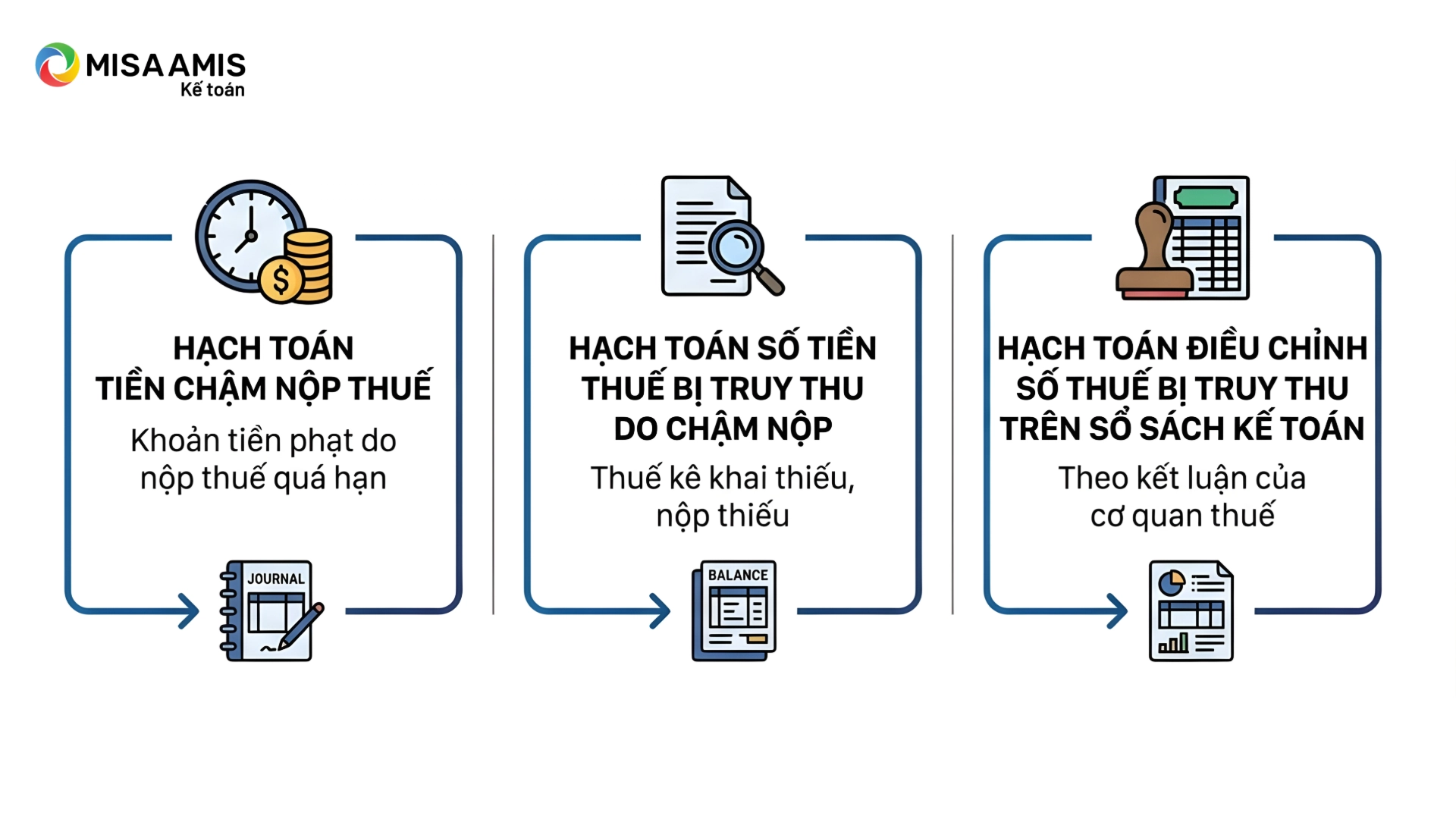

Khi hạch toán tiền chậm nộp thuế, kế toán cần phân biệt rõ 03 trường hợp sau:

- Hạch toán tiền chậm nộp thuế (khoản tiền phạt do nộp thuế quá hạn);

- Hạch toán số tiền thuế bị truy thu do chậm nộp (thuế kê khai thiếu, nộp thiếu);

- Hạch toán điều chỉnh số thuế bị truy thu trên sổ sách kế toán theo kết luận của cơ quan thuế.

Dưới đây, chúng tôi sẽ hướng dẫn chi tiết cách hạch toán từng trường hợp theo Thông tư 99/2025/TT-BTC, với cách ghi nhận tương tự Thông tư 200, giúp doanh nghiệp dễ dàng áp dụng và hạn chế sai sót khi quyết toán thuế.

4.1 Hạch toán tiền chậm nộp thuế

Khi hạch toán tiền phạt chậm nộp thuế, xử lý như sau

- Phản ánh số tiền phạt chậm nộp, ghi

Nợ TK 811: Trị giá tiền phạt khi nộp thuế chậm

Có TK 3339: Trị giá tiền phạt khi nộp thuế chậm

- Khi nộp tiền vào Ngân sách nhà nước, ghi

Nợ TK 3339: Trị giá tiền phạt khi nộp thuế chậm

Có các TK 111, 112: Trị giá tiền phạt khi nộp thuế chậm

- Cuối kỳ, thực hiện bút toán kết chuyển tiền chậm nộp thuế

Nợ TK 911: Xác định kết quả kinh doanh

Có TK 811: Chi phí khác

Tìm hiểu thêm: Hạch toán bù trừ công nợ trong giao dịch mua bán hàng hóa dịch vụ

4.2 Hạch toán điều chỉnh số thuế bị truy thu trên sổ sách kế toán

- Thuế GTGT truy thu thêm:

Nợ TK 4211 – Lợi nhuận chưa phân phối năm trước.

Có TK 3331 – Thuế GTGT phải nộp

- Thuế TNDN truy thu thêm:

Nợ TK 4211 – Lợi nhuận chưa phân phối năm trước.

Có TK 3334 – Thuế TNDN phải nộp

- Thuế Thu nhập cá nhân truy thu thêm:

- Trường hợp khấu trừ vào tiền lương của người lao động kỳ này

Nợ TK 334- Phải trả người lao động

Có TK 3335 – Thuế TNCN phải nộp

-

- Trường hợp do công ty phải trả

Nợ TK 4211 – Lợi nhuận chưa phân phối năm trước.

Có TK 3335 – Thuế TNCN phải nộp

4.3 Hạch toán tiền thuế bị truy thu thêm (tiền thuế nộp thiếu) vào ngân sách nhà nước

- Phản ánh Thuế TNDN phải nộp, ghi:

Nợ TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành

Có TK 3334 – Thuế thu nhập doanh nghiệp

- Khi nộp tiền vào Ngân sách nhà nước, ghi:

Nợ TK 3334 – Thuế thu nhập doanh nghiệp

Có các TK 111, 112

- Phản ánh Thuế GTGT phải nộp bổ sung, ghi:

Nợ TK 811 – Chi phí khác

Có TK 3331 – Thuế GTGT phải nộp

- Khi nộp tiền vào Ngân sách nhà nước, ghi:

Nợ TK 3331 – Thuế GTGT phải nộp

Có các TK 111, 112

Có thể bạn quan tâm: Hạch toán chi phí sử dụng đường bộ cho Doanh nghiệp vận tải, logistics

5. Ví dụ về hạch toán tiền chậm nộp thuế

Để hiểu rõ hơn về cách hạch toán tiền chậm nộp thuế theo đúng quy định, kế toán có thể xem xét ví dụ sau:

Ví dụ minh họa: Ngày 12/04/2024, Kế toán của Công ty Bình Minh nhận quyết định xử phạt vi phạm hành chính về thuế Thu nhập doanh nghiệp năm 2021. Theo như quyết định xử phạt thì: Công ty Bình Minh bị truy thu TNDN số tiền là 20.000.000 đồng và Tiền phạt nộp chậm thuế tương ứng là 2.262.000 đồng. Công ty Bình Minh nộp các khoản này bằng tiền gửi ngân hàng vào ngày 13/07/2024.

Nguyên tắc hạch toán: Kế toán Công ty Bình Minh xác định rằng: Số tiền thuế TNDN bị truy thu là 20.000.000 đồng, không ảnh hưởng trọng yếu đến BCTC của năm 2021. Do vậy: Kế toán không điều chỉnh hồi tố lại BCTC của năm 2021 và hạch toán vào sổ kế toán của năm 2024. Khoản tiền phạt chậm nộp thuế là: 2.262.000 đồng, kế toán không phải xem xét đến tính trọng yếu mà phải hạch toán vào sổ kế toán của năm nhận quyết định xử phạt (năm 2024).

Hạch toán chi tiết bao gồm hạch toán tiền thuế bị truy thu và hạch toán tiền chậm nộp thuế:

- Hạch toán tiền thuế bị truy thu 20 triệu đồng vào sổ kế toán năm 2024, cụ thể:

Nợ TK 8211: 20.000.000 đồng

Có TK 3334: 20.000.000 đồng

- Hạch toán khi nộp tiền thuế TNDN bị truy thu vào Ngân sách nhà nước:

Nợ TK 3334: 20.000.000 đồng

Có TK 112: 20.000.000 đồng

- Hạch toán tiền phạt chậm nộp thuế 2.262.000 đồng vào sổ kế toán 2024:

Nợ TK 811: 2.262.000 đồng

Có TK 3339: 2.262.000 đồng

- Hạch toán khi nộp tiền chậm nộp thuế TNDN vào Ngân sách nhà nước:

Nợ TK 3339: 2.262.000 đồng

Có TK 112: 2.262.000 đồng

Lưu ý: Tiền phạt chậm nộp thuế không phải là chi phí được trừ khi tính thuế TNDN:

Theo Điều 10 Nghị định 320/2025/NĐ-CP, tiền chậm nộp thuế là một khoản phạt về vi phạm hành chính, do đó sẽ không được coi là chi phí được trừ khi xác định thu nhập chịu thuế Thu nhập doanh nghiệp. Do đó, kế toán cần loại bỏ chi phí này để tính số thuế TNDN phải nộp chính xác.

Ngoài tiền chậm nộp thuế, tiền chậm nộp BHXH cũng được hạch toán vào tài khoản chi phí khác và không được coi là chi phí tính thuế TNDN.

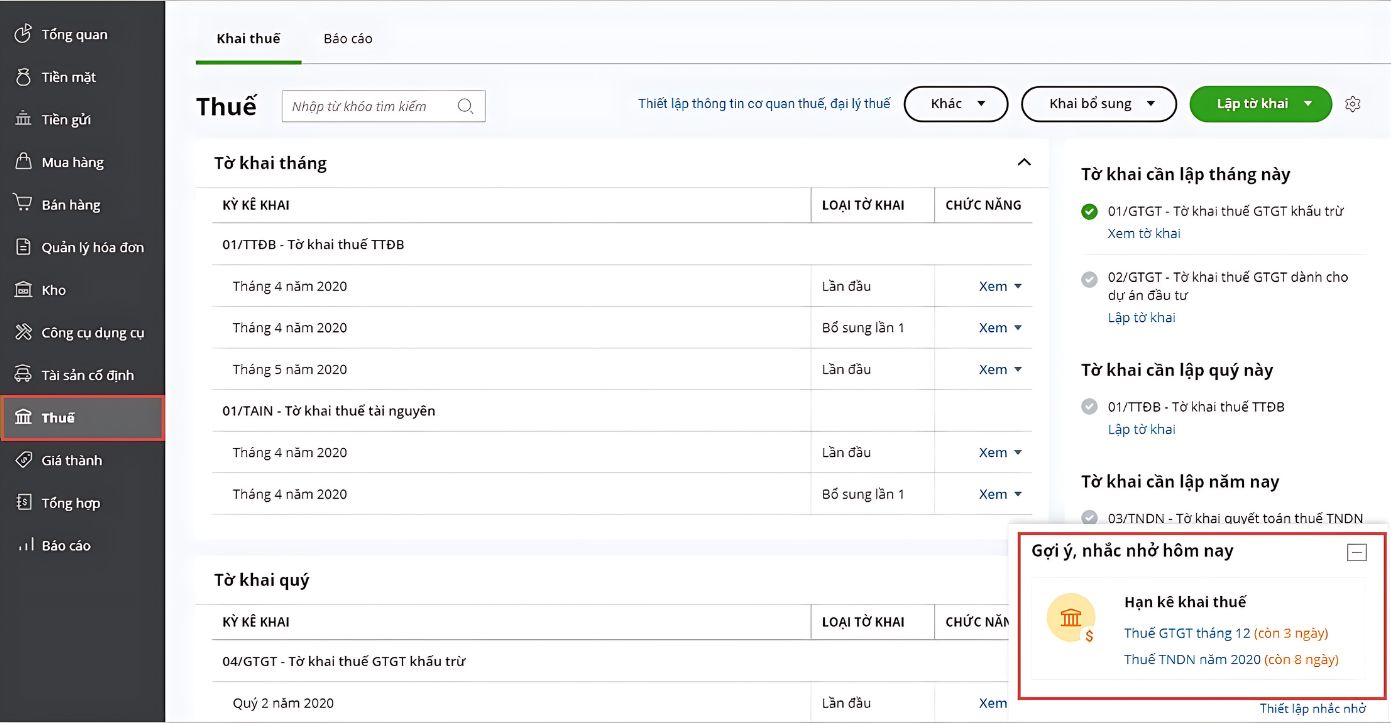

Để tránh bị phạt chậm nộp thuế, kế toán cần lưu ý lịch nộp thuế hàng tháng/quý/năm ngay sau khi nộp tờ khai thuế theo khoản 1, Điều 55 của Luật quản lý thuế số 38/2019/QH14. Ngoài ra, phần mềm kế toán online MISA AMIS đã có tính năng nhắc nhở hạn kê khai, nộp thuế, đồng thời cung cấp các tính năng tổng hợp lập tờ khai tự động cho kế toán thuế.

- [Demo] Nhắc nhở hạn kê khai, nộp thuế trên MISA AMIS Kế toán

Đọc thêm: Thời hạn nộp thuế GTGT và xử lý vấn đề chậm nộp

6. Mức phạt và cách tính tiền chậm nộp thuế theo quy định hiện hành

6.1. Mức phạt khi chậm nộp thuế và cách tính

Theo Khoản 2, Điều 59 Luật quản lý thuế được sửa đổi bởi bởi Khoản 7 Điều 6 Luật sửa đổi 2024 quy định mức tính tiền chậm nộp và thời gian tính tiền chậm nộp như sau:

|

2. Mức tính tiền chậm nộp và thời gian tính tiền chậm nộp được quy định như sau: a) Mức tính tiền chậm nộp bằng 0,03%/ngày tính trên số tiền thuế chậm nộp; b) Thời gian tính tiền chậm nộp được tính liên tục kể từ ngày tiếp theo ngày cuối cùng của thời hạn nộp thuế, thời hạn gia hạn nộp thuế, thời hạn ghi trong thông báo hoặc quyết định ấn định thuế hoặc quyết định xử lý của cơ quan quản lý thuế đến ngày liền kề trước ngày số tiền nợ thuế, tiền thu hồi hoàn thuế, tiền thuế tăng thêm, tiền thuế ấn định, tiền thuế chậm chuyển được nộp vào ngân sách nhà nước. |

Điều này có nghĩa là mức phạt chậm nộp tiền thuế được tính theo công thức sau:

| Số tiền phạt tiền nộp chậm thuế | = | Số tiền thuế nộp chậm | x | 0.03% | x | Số ngày chậm nộp thuế |

6.2. Ví dụ thực tế cách tính số tiền phạt khi chậm nộp thuế

Để hiểu rõ hơn về cách tính tiền chậm thuế, kế toán có thể xem xét ví dụ tính tiền chậm nộp do khai bổ sung hồ sung thuế GTGT dẫn đến làm tăng tiền thuế GTGT phải nộp sau đây:

|

Tại Công ty A, ngày 21/10/2020, kế toán phát hiện tờ khai thuế GTGT quý 2 năm 2020 kê khai sai về số tiền thuế GTGT trên hóa đơn bán ra. Kế toán công ty A nên tiến hành lập tờ khai thuế GTGT bổ sung vào ngày phát hiện điều chỉnh bổ sung cho kỳ sai sót quý 2/2020 như sau: Điều chỉnh tờ khai thuế GTGT:

|

Cách tính tiền phạt chậm nộp :

Số tiền phạt tiền nộp chậm thuế = Số tiền thuế nộp chậm x 0.03% x Số ngày chậm nộp thuế

Bước 1: Tính số ngày chậm nộp:

Áp dụng theo quy định ở trên thì tờ khai thuế GTGT bổ sung quý 1 thuộc kỳ thuế quý 1 có thời hạn nộp hồ sơ khai thuế chậm nhất là ngày 31/07/2020, đây cũng là thời hạn nộp tiền thuế GTGT của quý 1.

Số ngày chậm tính từ ngày tiếp sau thời hạn là ngày 01/08/2020 đến ngày lập hồ sơ khai thuế bổ sung (ngày 21/10/2020).

Số ngày chậm nộp = (1/8 đến 31/08) +(1/09 đến 30/09) + (1/10 đến 21/10)

Số ngày chậm nộp = 31 + 30 + 21 = 82 ngày.

Bước 2: Xác định số tiền chậm nộp:

Số tiền chậm nộp phát sinh theo tờ khai bổ sung là: 10.000.000đ

Bước 3: Tính số tiền phạt chậm nộp

| Số tiền phạt tiền nộp chậm thuế | = | Số tiền thuế nộp chậm | x | 0.03% | x | Số ngày chậm nộp thuế |

| = | 10.000.000 | x | 0.03% | x | 82 | |

| = | 246.000 | |||||

Đọc thêm: Cách hạch toán điều chỉnh giảm thuế GTGT được khấu trừ chuẩn nhất

7. Tạm kết

Để tránh trường hợp phải hạch toán tiền chậm nộp thuế, kế toán cần phải chú ý nộp đúng thời hạn các loại tờ khai và tiền thuế phải nộp. Kế toán cũng cần phân biệt rõ khoản tiền thuế bị truy thu và tiền phạt chậm nộp để hạch toán đúng và rõ ràng. Nhằm hỗ trợ cho kế toán trong công tác thuế, phần mềm kế toán online MISA AMIS cung cấp tính năng nhắc hạn nộp hồ sơ kê khai thuế.

Không chỉ Thuế, chương trình cũng nhắc nhở Kế toán thực hiện các công việc định kỳ và cảnh báo các vấn đề khác giúp Kế toán không bỏ sót công việc quan trọng và chủ động xử lý các vấn đề phát sinh. Do sự phức tạp của thuế nên kế toán doanh nghiệp khó lòng tránh khỏi những sai sót trong quá trình quyết toán. Phần mềm kế toán online MISA AMIS với phân hệ thuế đáp ứng đầy đủ các nhu cầu của kế toán viên nói chung và kế toán thuế nói riêng:

- Tự động lập tờ khai theo mẫu biểu mới nhất

- Tự động tổng hợp số liệu lên tờ khai, các phụ lục kèm theo và báo cáo thuế theo mẫu biểu mới nhất và theo phương pháp tính thuế mà doanh nghiệp đang sử dụng

- Nộp tờ khai, nộp thuế điện tử trực tiếp cho cơ quan thuế từ phần mềm

- Kiểm tra tình trạng hoạt động của khách hàng, nhà cung cấp

- Các tiện ích khác: tự động khấu trừ thuế, tự động hạch toán điều chỉnh thuế GTGT khi lập tờ khai…

Anh chị kế toán quan tâm tới giải pháp ứng dụng công nghệ vào hoạt động kế toán của doanh nghiệp để nâng cao hiệu quả công việc có thể đăng ký nhận demo và tư vấn chi tiết ngay tại đây:

![]()