Hạch toán chi phí sử dụng đường bộ là một trong những nội dung dễ sai và dễ bị loại chi phí nhất trong doanh nghiệp vận tải, logistics. Sai từ việc xác định chức năng sử dụng của xe, hạch toán sai tài khoản chi phí, đến ghi nhận không đúng thời điểm với phí BOT, VETC/ePass đều có thể làm giá vốn dịch vụ bị “ảo”, báo giá cước sai lệch và tiềm ẩn rủi ro khi quyết toán thuế.

Bài viết dưới đây MISA AMIS sẽ tập trung làm rõ nguyên tắc hạch toán đúng phí sử dụng đường bộ, cách tập hợp chứng từ, phân bổ chi phí và những lỗi kế toán vận tải thường gặp cần tránh.

1. Kỳ thu phí và mức thu phí sử dụng đường bộ

1.1. Về mức thu phí

Theo Nghị định 364/2025/NĐ-CP do Chính phủ ban hành ngày 31/12/2025, quy định về mức thu, chế độ thu, nộp, miễn, quản lý và sử dụng phí sử dụng đường bộ thu qua đầu phương tiện đối với xe ô tô, biểu mức thu phí được áp dụng chính thức từ 01/01/2026.

Cụ thể, mức thu phí sử dụng đường bộ được thực hiện theo Phụ lục I ban hành kèm theo Nghị định này. Trường hợp số tiền phí phải nộp là số lẻ, tổ chức thu phí thực hiện làm tròn số theo nguyên tắc:

- Số tiền lẻ dưới 500 đồng: làm tròn xuống;

- Số tiền lẻ từ 500 đồng đến dưới 1.000 đồng: làm tròn lên 1.000 đồng.

Biểu mức thu phí sử dụng đường bộ áp dụng từ ngày 01/01/2026 theo Nghị định 364/2025/NĐ-CP được trình bày chi tiết như sau:

|

Số TT |

Loại phương tiện chịu phí |

Mức thu (nghìn đồng) |

|||||

|

1 tháng |

3 tháng |

6 tháng |

12 tháng |

24 tháng |

36 tháng |

||

|

1 |

Xe chở người đến 8 chỗ (không kể chỗ của người lái xe) không hoạt động kinh doanh vận tải. |

130 |

390 |

780 |

1.560 |

3.000 |

4.320 |

|

2 |

Xe chở người đến 8 chỗ (không kể chỗ của người lái xe) hoạt động kinh doanh vận tải; xe tải, xe chuyên dùng có khối lượng toàn bộ dưới 4.000 kg; các loại xe buýt vận tải hành khách công cộng (bao gồm cả xe đưa đón học sinh, sinh viên, công nhân được hưởng chính sách trợ giá). |

180 |

540 |

1.080 |

2.160 |

4.150 |

5.980 |

|

3 |

Xe chở người trên 8 chỗ (không kể chỗ của người lái xe) đến dưới 24 chỗ (không kể chỗ của người lái xe); xe tải, xe chuyên dùng có khối lượng toàn bộ từ 4.000 kg đến dưới 8.500 kg. |

270 |

810 |

1.620 |

3.240 |

6.220 |

8.970 |

|

4 |

Xe chở người từ 24 chỗ (không kể chỗ của người lái xe) đến dưới 39 chỗ (không kể chỗ của người lái xe); xe tải, xe chuyên dùng có khối lượng toàn bộ từ 8.500 kg đến dưới 13.000 kg. |

390 |

1.170 |

2.340 |

4.680 |

8.990 |

12.960 |

|

5 |

Xe chở người từ 39 chỗ (không kể chỗ của người lái xe) trở lên; xe tải, xe chuyên dùng có khối lượng toàn bộ từ 13.000 kg đến dưới 19.000 kg; xe đầu kéo có khối lượng bản thân cộng với khối lượng cho phép kéo theo đến dưới 19.000 kg. |

590 |

1.770 |

3.540 |

7.080 |

13.590 |

19.610 |

|

6 |

Xe tải, xe chuyên dùng có khối lượng toàn bộ từ 19.000 kg đến dưới 27.000 kg; xe đầu kéo có khối lượng bản thân cộng với khối lượng cho phép kéo theo từ 19.000 kg đến dưới 27.000 kg. |

720 |

2.160 |

4.320 |

8.640 |

16.590 |

23.930 |

|

7 |

Xe tải, xe chuyên dùng có khối lượng toàn bộ từ 27.000 kg trở lên; xe đầu kéo có khối lượng bản thân cộng với khối lượng cho phép kéo theo từ 27.000 kg đến dưới 40.000 kg. |

1.040 |

3.120 |

6.420 |

12.480 |

23.960 |

34.570 |

|

8 |

Xe đầu kéo có khối lượng bản thân cộng với khối lượng cho phép kéo theo từ 40.000 kg trở lên. |

1.430 |

4.290 |

8.580 |

17.160 |

32.950 |

47.530 |

Lưu ý:

- Mức thu phí 01 tháng của năm thứ hai (tính từ tháng thứ 13 đến tháng thứ 24 kể từ thời điểm đăng kiểm và nộp phí) bằng 92% mức phí 01 tháng theo Biểu mức thu quy định.

- Mức thu phí 01 tháng của năm thứ ba (tính từ tháng thứ 25 đến tháng thứ 36 kể từ thời điểm đăng kiểm và nộp phí) bằng 85% mức phí 01 tháng theo Biểu mức thu quy định.

- Thời gian tính phí sử dụng đường bộ được xác định kể từ thời điểm đăng kiểm xe, không bao gồm thời gian của chu kỳ đăng kiểm trước.

Trường hợp chủ phương tiện chưa nộp phí của chu kỳ trước, phải thực hiện nộp bổ sung. Số tiền phí phải nộp được xác định bằng:

| Mức thu phí 01 tháng × Số tháng phải nộp của chu kỳ trước |

- Khối lượng toàn bộ của xe là khối lượng toàn bộ cho phép tham gia giao thông, được ghi trên Giấy chứng nhận kiểm định an toàn kỹ thuật và bảo vệ môi trường của phương tiện.

- Chủ xe có trách nhiệm cung cấp cho cơ sở đăng kiểm các giấy tờ hợp lệ chứng minh phương tiện thuộc diện ưu đãi, bao gồm:

- Phù hiệu còn hiệu lực đối với xe buýt vận tải hành khách công cộng; hoặc

- Các giấy tờ liên quan chứng minh là xe đưa đón học sinh, sinh viên, công nhân thuộc diện được hưởng chính sách trợ giá theo quy định.

1.2. Về thời điểm tính phí sử dụng đường bộ đối với xe ô tô

a) Đối với xe ô tô kiểm định lần đầu hoặc được miễn kiểm định lần đầu, thời điểm tính phí sử dụng đường bộ là từ ngày được cấp Giấy chứng nhận kiểm định.

- Đối với xe ô tô cải tạo, thời điểm tính mức phí thay đổi (nếu có) là từ ngày xe được cấp Giấy chứng nhận cải tạo.

- Đối với xe ô tô chở người đến 08 chỗ (không kể chỗ của người lái xe) khi chuyển đổi loại hình từ xe không hoạt động kinh doanh vận tải sang hoạt động kinh doanh vận tải và ngược lại, thời điểm tính mức phí thay đổi là từ ngày cấp Giấy phép kinh doanh vận tải bằng xe ô tô hoặc Quyết định thu hồi Giấy phép kinh doanh vận tải bằng xe ô tô của cơ quan có thẩm quyền theo quy định của pháp luật về hoạt động vận tải đường bộ.

b) Đối với xe ô tô có chu kỳ kiểm định từ 01 năm trở xuống, chủ xe thực hiện nộp phí cho cả chu kỳ kiểm định theo hình thức quy định. Hết thời hạn nộp phí theo chu kỳ kiểm định, chủ xe phải đến cơ sở đăng kiểm để kiểm định và nộp phí cho chu kỳ kiểm định tiếp theo.

c) Đối với xe ô tô có chu kỳ kiểm định 24 tháng hoặc 36 tháng, chủ xe thực hiện nộp phí sử dụng đường bộ theo 12 tháng hoặc nộp cho cả chu kỳ kiểm định theo hình thức quy định tại khoản 3 Điều này. Hết thời hạn nộp phí theo năm hoặc chu kỳ kiểm định, chủ xe phải đến cơ sở đăng kiểm để kiểm định và nộp phí cho thời gian tiếp theo.

d) Trường hợp chủ xe đến kiểm định xe ô tô trước hoặc sau thời gian theo chu kỳ kiểm định quy định, cơ sở đăng kiểm kiểm tra xe và tính số tiền phí nối tiếp từ thời điểm cuối của khoảng thời gian đã nộp phí lần trước cho đến hết chu kỳ kiểm định của kỳ tiếp theo (nếu chu kỳ kiểm định tiếp theo trên 12 tháng, chủ xe có thể nộp đến 12 tháng hoặc nộp cả chu kỳ kiểm định). Trường hợp thời gian tính phí không tròn tháng thì số phí phải nộp được tính bằng số ngày lẻ chia (:) 30 ngày nhân (x) với mức phí của 01 tháng.

đ) Trường hợp chủ xe chưa nộp phí của các chu kỳ kiểm định trước theo thời hạn quy định thì ngoài số phí phải nộp cho chu kỳ tiếp theo, chủ xe còn phải nộp số tiền phí chưa nộp của các chu kỳ kiểm định trước. Cơ sở đăng kiểm tính và thực hiện truy thu số tiền phí phải nộp của các chu kỳ kiểm định trước (số tiền phí phải nộp bằng mức thu phí của 01 tháng nhân (x) với thời gian chưa nộp phí).

e) Trường hợp chủ xe đề nghị nộp phí cho thời gian dài hơn chu kỳ kiểm định, cơ sở đăng kiểm tính và thực hiện thu phí theo yêu cầu của chủ xe.

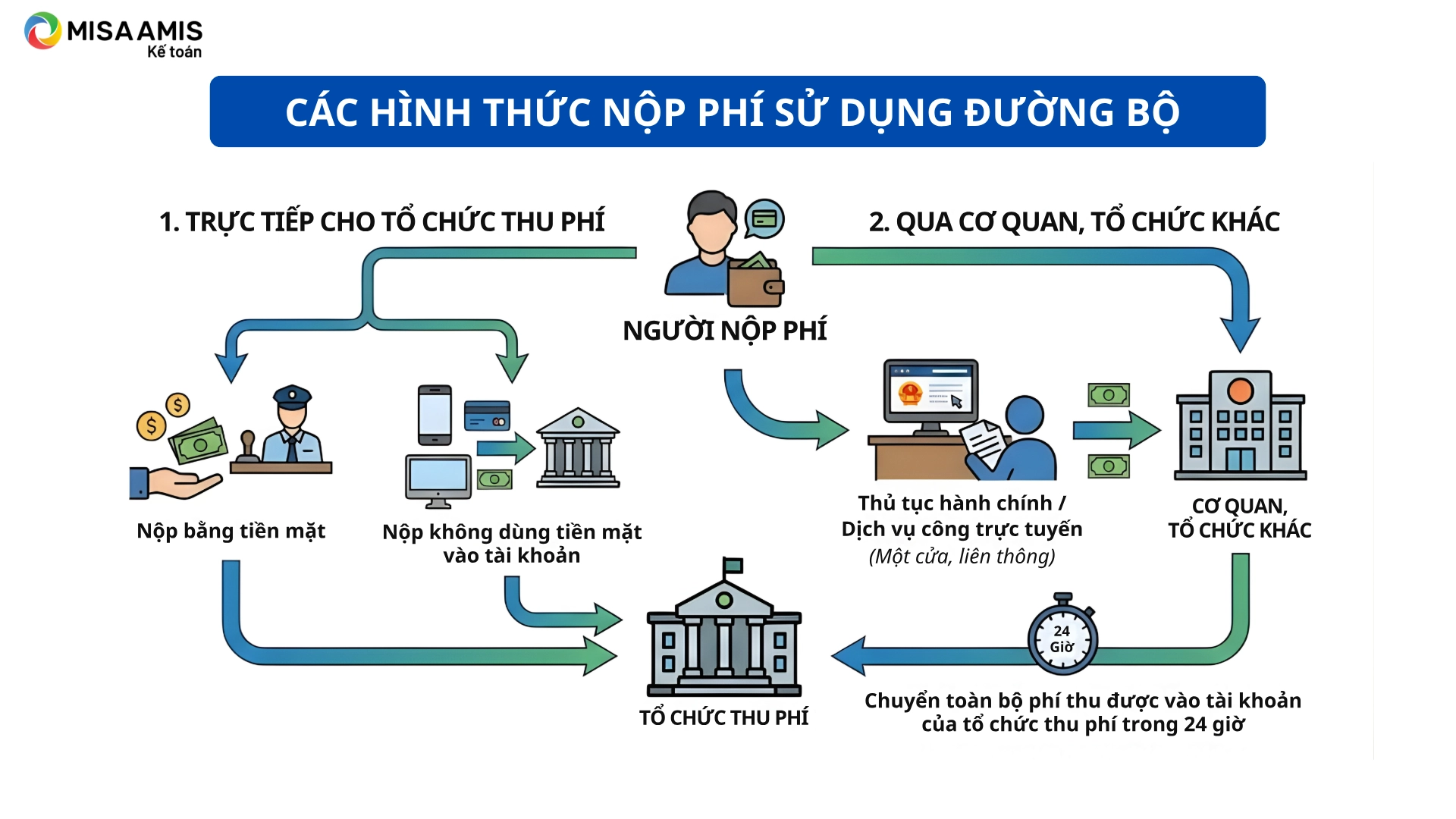

1.3. Hình thức nộp phí

Người nộp phí thực hiện nộp phí bằng một trong các hình thức sau:

- Nộp bằng tiền mặt cho tổ chức thu phí hoặc nộp theo hình thức không dùng tiền mặt vào tài khoản của tổ chức thu phí.

- Nộp cho cơ quan, tổ chức khác với tổ chức thu phí trong trường hợp thực hiện thủ tục hành chính, cung cấp dịch vụ công trực tuyến theo cơ chế một cửa, một cửa liên thông. Cơ quan, tổ chức này có trách nhiệm chuyển toàn bộ số tiền phí thu được vào tài khoản của tổ chức thu phí trong thời hạn 24 giờ kể từ thời điểm nhận được tiền phí.

Tổ chức thu phí có trách nhiệm lập và cấp biên lai thu phí cho người nộp phí theo quy định của pháp luật về quản lý thuế.

2. Hạch toán chi phí sử dụng đường bộ trong quá trình sử dụng ô tô

2.1. Chứng từ sử dụng hạch toán

Khi nộp phí sử dụng đường bộ, doanh nghiệp sẽ được cấp biên lai thu tiền phí sử dụng đường bộ theo quy định tại khoản 2 Điều 32 Nghị định 123/2020/NĐ-CP đã được sửa đổi, bổ sung tại Nghị định 70/2023/NĐ-CP và hướng dẫn tại Thông tư 32/2025/TT-BTC.

2.2. Phương pháp hạch toán phí sử dụng đường bộ trong doanh nghiệp vận tải, logistics

2.2.1 Tài khoản sử dụng

Do phí sử dụng đường bộ được nộp trước cho thời gian sử dụng ở tương lai nên khoản tiền nộp trước sẽ được hạch toán trên TK 242.

Sau đó cuối mỗi tháng hoặc mỗi kỳ, khoản phí sử dụng đường bộ sẽ được phân bổ dần vào chi phí trong kỳ. Ô tô được sử dụng cho bộ phận nào thì sẽ hạch toán vào chi phí của bộ phận đó. Cụ thể:

- Ô tô sử dụng cho bộ phận quản lý văn phòng: TK 642

- Ô tô sử dụng cho bộ phận bán hàng: TK 641

- Ô tô sử dụng cho các bộ phận trực tiếp vận chuyển hàng hóa cho khách hàng: TK 627

2.2.2 Bút toán hạch toán

Khi phát sinh các khoản chi phí phải phân bổ dần vào chi phí SXKD của nhiều kỳ, căn cứ vào chứng từ kế toán có liên quan, ghi:

Nợ TK 242 – Chi phí chờ phân bổ

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 153, 331, 334, 338,…

Định kỳ tiến hành phân bổ chi phí chờ phân bổ vào chi phí SXKD của từng kỳ, ghi:

Nợ các TK 623, 627, 635, 641, 642,…

Có TK 242 – Chi phí chờ phân bổ.

2.3. Một số lưu ý về hạch toán phí sử dụng đường bộ trong doanh nghiệp vận tải, logistics

2.3.1 Tài khoản sử dụng

Đối với doanh nghiệp vận tải, logistics, nguyên tắc “sống còn” trong hạch toán phí sử dụng đường bộ là phải nhìn vào chức năng sử dụng của từng xe, không hạch toán theo thói quen hay cho tiện theo dõi.

- Trường hợp ô tô sử dụng trực tiếp cho mục đích vận chuyển hàng hóa đến khách hàng, tức là xe trực tiếp tạo ra doanh thu dịch vụ vận tải, thì phí sử dụng đường bộ là khoản chi phí cấu thành nên giá vốn dịch vụ. Theo đó, doanh nghiệp phải tập hợp khoản phí này vào TK 627 – Chi phí sản xuất chung để tính đúng giá vốn dịch vụ vận tải.

- Ngược lại, đối với các ô tô không sử dụng trực tiếp cho mục đích vận chuyển hàng hóa, doanh nghiệp không được hạch toán vào TK 627, mà phải căn cứ vào bộ phận sử dụng xe để hạch toán chi phí, cụ thể:

- TK 641 – Chi phí bán hàng: xe phục vụ bộ phận kinh doanh, tiếp thị, chăm sóc khách hàng;

- TK 642 – Chi phí quản lý doanh nghiệp: xe phục vụ quản lý, điều hành, đưa đón lãnh đạo.

2.3.2 Tập hợp chứng từ

Kế toán cần tập hợp, theo dõi đầy đủ chứng từ phí sử dụng đường bộ đối với toàn bộ ô tô thuộc doanh nghiệp. Đối với các doanh nghiệp vận tải, logistics, số lượng xe thường lớn, dẫn đến tổng số phí sử dụng đường bộ phát sinh hằng năm rất đáng kể, nếu không theo dõi chặt chẽ sẽ dễ bị sót hoặc hạch toán sai kỳ.

Doanh nghiệp cần theo dõi phí sử dụng đường bộ theo từng xe, gắn với:

- Biển số xe;

- Chu kỳ đăng kiểm;

- Thời gian nộp và thời gian phân bổ chi phí.

Kế toán cần lưu ý phân bổ đầy đủ, đúng kỳ và kịp thời khoản phí này vào các tài khoản chi phí tương ứng (TK 627, TK 641 hoặc TK 642 tùy theo chức năng sử dụng của xe), nhằm đảm bảo:

- Chi phí được ghi nhận đúng bản chất, đúng đối tượng chịu chi phí;

- Giá vốn dịch vụ vận tải được phản ánh chính xác;

- Hạn chế rủi ro bị loại chi phí khi quyết toán thuế.

3. Phân biệt phí sử dụng đường bộ và phí cầu đường

3.1. So sánh phí sử dụng đường bộ và phí cầu đường

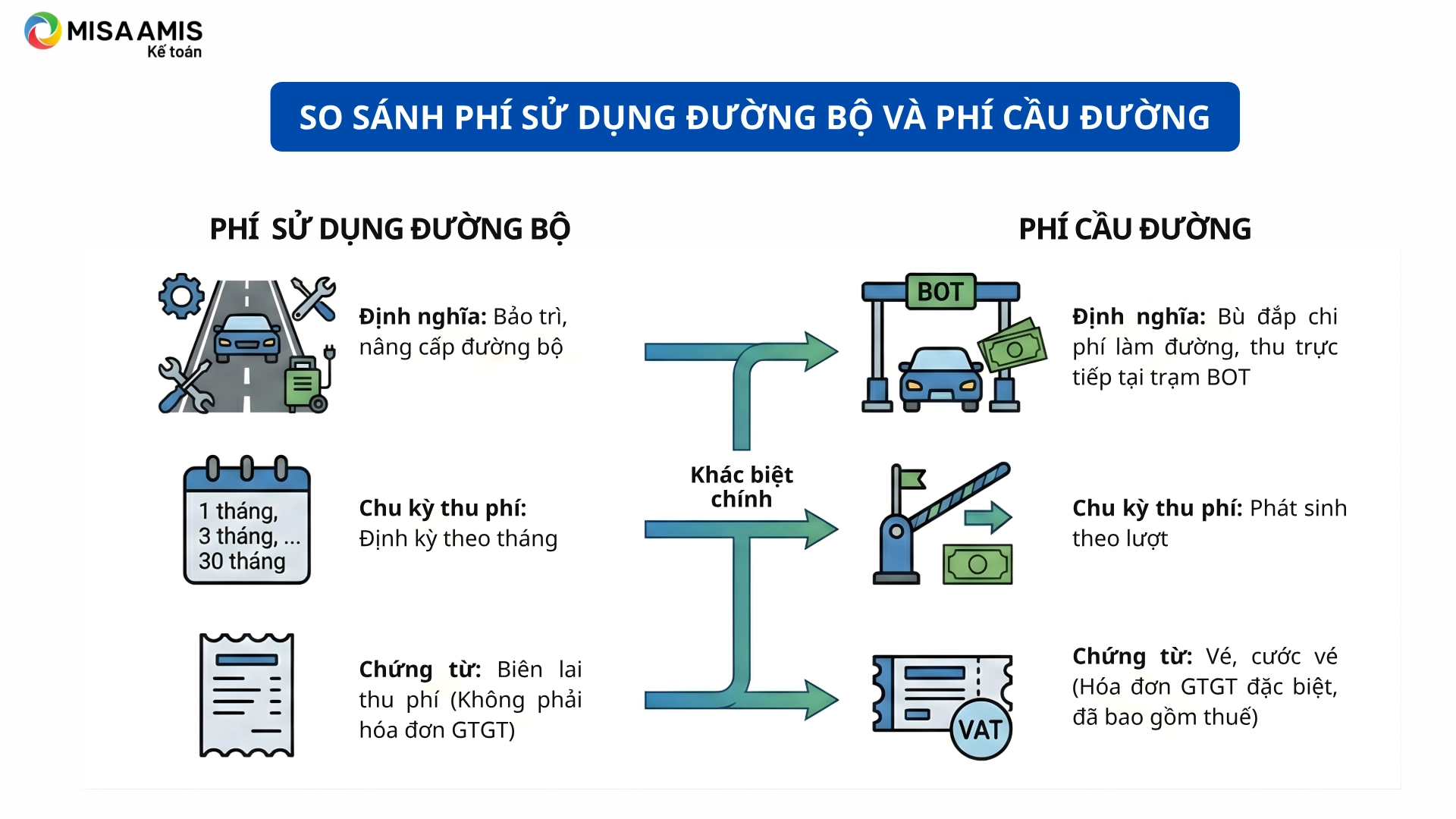

Do tên gọi tương đối giống nhau, nhiều kế toán nhầm lẫn giữa phí sử dụng đường bộ và phí cầu đường. Các bạn có thể tham khảo bảng so sánh dưới đây để thấy được sự khác nhau giữa 2 loại phí này:

- Phí sử dụng đường bộ (còn được gọi là phí bảo trì đường bộ, cước phí sử dụng đường bộ…) là khoản phí mà chủ phương tiện giao thông bắt buộc phải nộp nhằm phục vụ công tác bảo trì, sửa chữa và nâng cấp hệ thống đường bộ. Khoản phí này được thu theo chu kỳ cố định, có thể là 1 tháng, 3 tháng, 6 tháng, 12 tháng, 18 tháng, 24 tháng hoặc 30 tháng, thường gắn với chu kỳ đăng kiểm của xe. Chứng từ thu là biên lai thu phí, và không phải là hóa đơn GTGT, do đó không phát sinh thuế GTGT đầu vào.

- Phí cầu đường (còn gọi là cước đường bộ, phí trạm BOT, vé đường bộ, phí sử dụng dịch vụ đường bộ…) là khoản phí phát sinh theo từng lượt xe thực tế lưu thông qua trạm thu phí. Đây là khoản thu nhằm bù đắp chi phí đầu tư, vận hành và hoàn vốn các dự án BOT, được thu trực tiếp tại các trạm thu phí. Phí cầu đường không có chu kỳ thu cố định, mà phát sinh theo từng lần xe đi qua trạm. Chứng từ sử dụng là vé thu phí hoặc hóa đơn điện tử (trong trường hợp VETC/ePass), được coi là hóa đơn GTGT đặc thù, trong đó số tiền ghi trên vé đã bao gồm thuế GTGT.

3.2. Hạch toán phí cầu đường

3.2.1 Tập hợp chứng từ

Do phí sử dụng đường bộ phát sinh theo lượt lưu thông qua trạm thu phí, nên với một số doanh nghiệp có thể phát sinh một số lượng rất lớn các chứng từ này. Để thuận tiện, kế toán nên yêu cầu lái xe tập hợp lại toàn bộ các vé thu phí đường bộ theo tháng và lập bảng kê chi tiết kèm theo thành một bộ chứng từ.

Căn cứ vào bảng kê này, kế toán sẽ hạch toán theo từng ô tô vào thời điểm cuối tháng.

3.2.2. Tài khoản sử dụng

Nếu như phí sử dụng đường bộ thường phải hạch toán phân bổ trên TK 242 do đóng chu kỳ nhiều tháng thì vé thu phí đường bộ sẽ phải được hạch toán thẳng vào chi phí trong kỳ. Căn cứ vào bộ phận sử dụng ô tô, kế toán lựa chọn tài khoản chi phí tương ứng với các bộ phận: TK 641, TK 642, TK 6278.

Lưu ý: Trong doanh nghiệp vận tải, logistics, kế toán cũng phải lựa chọn tài khoản chi phí phù hợp với bộ phận sử dụng, không nhầm lẫn đưa tất cả các khoản phí vào TK 6278.

3.3.3. Hạch toán phí cầu đường

Trường hợp 1: Sử dụng vé giấy (thanh toán tiền mặt từng lượt)

Đây là hình thức truyền thống, số tiền mỗi lượt thường không lớn. Kế toán thực hiện hạch toán trực tiếp vào chi phí khi lái xe nộp vé về thanh toán.

Nợ TK 627, 641, 642 (tùy bộ phận sử dụng xe): Giá trước thuế

Nợ TK 133: Thuế GTGT đầu vào

Có TK 111: Tiền mặt

Trường hợp 2: Dùng tài khoản giao thông (VETC / ePass)

Đây là nghiệp vụ dễ sai sót. Việc nạp tiền vào tài khoản VETC chưa phải là chi phí, đó mới chỉ là gửi tiền vào ví điện tử.

- Bước 1: Khi nạp tiền vào tài khoản VETC/ePass

Nợ TK 1388 – Phải thu khác (Hoặc TK 331 nếu coi VETC là nhà cung cấp): Số tiền nạp vào

Có TK 112: Tiền gửi ngân hàng

- Bước 2: Cuối tháng, khi nhận hóa đơn điện tử tổng hợp từ VETC/ePass

Dựa trên bảng kê chi tiết các lượt đi và hóa đơn GTGT do nhà cung cấp gửi về, kế toán ghi nhận chi phí thực tế:

Nợ TK 627, 641, 642: Giá trị sử dụng thực tế (trước thuế)

Nợ TK 133: Thuế GTGT

Có TK 1388 (hoặc 331): Trừ vào số tiền đã nạp

Kết luận

Qua bài viết, MISA AMIS đã giúp kế toán doanh nghiệp vận tải, logistics hiểu rõ về phí sử dụng đường bộ cũng như cách hạch toán loại phí này. Kế toán lưu ý tập hợp đầy đủ, xác định đúng chu kỳ đóng phí và bộ phận sử dụng để hạch toán vào tài khoản phù hợp.

Bên cạnh tổng hợp các kiến thức hữu ích về kế toán để giúp kế toán doanh nghiệp dễ dàng tìm hiểu trong quá trình công tác, MISA đồng thời phát triển phần mềm kế toán mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Anh/Chị kế toán doanh nghiệp hãy đăng ký phần mềm kế toán online MISA AMIS để thực tế trải nghiệm một giải pháp với nhiều tính năng, tiện ích như:

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT99 & TT133, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo

- ….

Tham khảo ngay bản demo phần mềm kế toán online MISA AMIS dùng thử miễn phí 15 ngày để quản lý công tác kế toán hiệu quả hơn!

![]()