Trong quá trình mở rộng hoạt động sản xuất, kinh doanh, nhiều doanh nghiệp thành lập thêm chi nhánh cùng tỉnh hoặc khác tỉnh, kéo theo các vấn đề phát sinh liên quan đến hạch toán kế toán và kê khai, nộp thuế tại chi nhánh. Việc xác định đúng mô hình hạch toán, trách nhiệm kê khai thuế giữa trụ sở chính và chi nhánh là nội dung quan trọng, ảnh hưởng trực tiếp đến tuân thủ pháp luật và quản trị tài chính doanh nghiệp.

Bài viết dưới đây hướng dẫn hạch toán kế toán và kê khai, nộp thuế đối với chi nhánh theo quy định hiện hành, giúp kế toán doanh nghiệp nắm rõ nguyên tắc và thực hiện đúng. Hãy cùng MISA AMIS Kế toán tìm hiểu chi tiết ngay sau đây.

1. Chi nhánh là gì? Các quy định pháp lý về chi nhánh

Căn cứ theo quy định tại Điều 44 Luật Doanh nghiệp số 59/2020/QH14 ngày 17/6/2020, thì:

| “Chi nhánh là đơn vị phụ thuộc của doanh nghiệp, có nhiệm vụ thực hiện toàn bộ hoặc một phần chức năng của doanh nghiệp, bao gồm cả chức năng đại diện theo ủy quyền. Ngành, nghề kinh doanh của chi nhánh phải đúng với ngành, nghề kinh doanh của doanh nghiệp.” |

Căn cứ theo Điều 84 Bộ Luật dân sự số 91/2015/QH13 ngày 24/11/2015, thì:

| “1. Chi nhánh là đơn vị phụ thuộc của pháp nhân, không phải là pháp nhân.

5. Người đứng đầu chi nhánh thực hiện nhiệm vụ theo ủy quyền của pháp nhân trong phạm vi và thời hạn được ủy quyền.” |

Theo đó, chi nhánh được thực hiện các hoạt động sản xuất, kinh doanh sau khi được cấp Giấy chứng nhận đăng ký hoạt động chi nhánh và có sự ủy quyền của pháp nhân.

Theo quy định tại Điều 7 Thông tư số 99/2025/TT-BTC:

| “1. Đơn vị trực thuộc là đơn vị phụ thuộc theo quy định của pháp luật doanh nghiệp.

2. Doanh nghiệp có trách nhiệm tổ chức bộ máy kế toán và được quyết định công tác kế toán cho các đơn vị trực thuộc phù hợp với đặc điểm hoạt động sản xuất kinh doanh, yêu cầu quản lý của đơn vị mình và không trái với quy định của pháp luật. 3. Việc tổ chức bộ máy kế toán và công tác hạch toán kế toán tại đơn vị trực thuộc doanh nghiệp được thực hiện như sau: a) Doanh nghiệp được quyền phân cấp cho đơn vị trực thuộc trong việc ghi nhận khoản vốn mà doanh nghiệp cấp cho đơn vị trực thuộc là nợ phải trả hoặc vốn chủ sở hữu, ghi nhận hoặc không ghi nhận doanh thu, giá vốn khi luân chuyển sản phẩm, hàng hóa, dịch vụ giữa các khâu trong nội bộ mà không phụ thuộc vào hình thức của chứng từ kế toán (hóa đơn hay chứng từ luân chuyển nội bộ) phù hợp với mô hình và yêu cầu quản lý hoạt động sản xuất kinh doanh của doanh nghiệp; b) Doanh nghiệp được quyền phân cấp cho đơn vị trực thuộc lập Báo cáo tài chính hay không lập Báo cáo tài chính. Tuy nhiên, Báo cáo tài chính của doanh nghiệp khi nộp cho cơ quan có thẩm quyền hoặc công khai theo quy định đều phải bao gồm thông tin tài chính của cả trụ sở chính và các đơn vị trực thuộc doanh nghiệp bất kể doanh nghiệp có phân cấp hay không phân cấp cho đơn vị trực thuộc lập Báo cáo tài chính.” |

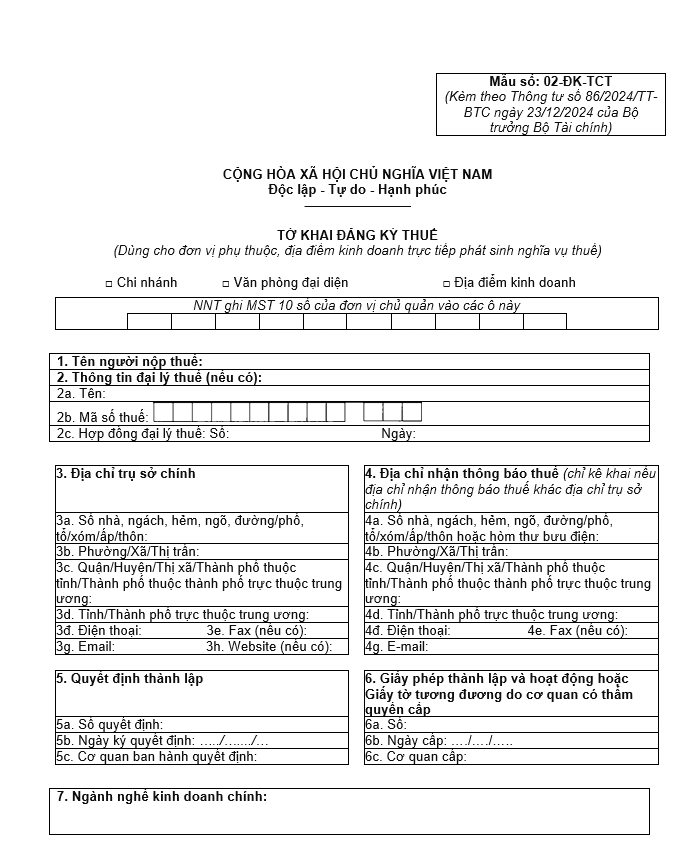

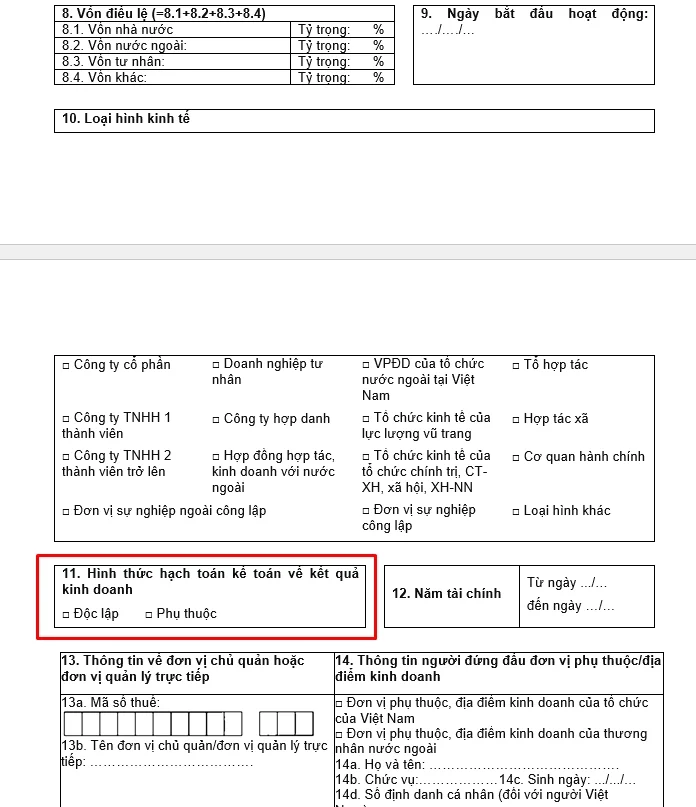

Theo mẫu tờ khai đăng ký thuế số 02-ĐK-TCT quy định tại Thông tư số 86/2024/TT-BTC, tại chỉ tiêu số 11, đơn vị chủ quản sẽ tích chọn hình thức hạch toán kế toán về kết quả sản xuất kinh doanh là độc lập hoặc phụ thuộc cho đơn vị phụ thuộc.

Có thể bạn quan tâm: Tổng quan chi nhánh hạch toán độc lập và hạch toán phụ thuộc

Do đó có thể hiểu chi nhánh là đơn vị phụ thuộc theo quy định của Luật Doanh nghiệp và đơn vị chủ quản đăng ký hạch toán kết quả kinh doanh độc lập hoặc phụ thuộc trụ sở chính theo quy định của Luật Kế toán và pháp luật về Thuế.

- Trường hợp 1: Chi nhánh được giao phản ánh đến lợi nhuận sau thuế chưa phân phối thì được coi là đơn vị phụ thuộc nhưng hạch toán kế toán độc lập về kết quả sản xuất kinh doanh (chi nhánh được phép lập báo cáo tài chính và thực hiện kê khai, quyết toán thuế TNDN tại cơ quan thuế quản lý trực tiếp).

- Trường hợp 2: Chi nhánh chỉ phản ánh đến doanh thu, chi phí sau đó kết chuyển về trụ sở chính để hạch toán lãi lỗ được coi là đơn vị hạch toán kế toán phụ thuộc về kết quả sản xuất kinh doanh (chi nhánh không cần lập báo cáo tài chính, không thực hiện kê khai quyết toán thuế TNDN, trụ sở chính thực hiện phân bổ thuế TNDN cho chi nhánh).

2. Hướng dẫn hạch toán kế toán tại chi nhánh

Việc thực hiện kế toán tại chi nhánh phụ thuộc vào nhu cầu quản trị của đơn vị chủ quản, tuy nhiên thông thường các chi nhánh thường được giao hạch toán kế toán tại đơn vị. Để thực hiện hạch toán kế toán tại chi nhánh, kế toán cũng cần mở các tài khoản tương tự như ở doanh nghiệp cấp trên.

Một số nghiệp vụ hạch toán kế toán cơ bản tại chi nhánh theo quy định tại Thông tư 99/2025/TT-BTC như sau:

a) Khi đơn vị trực thuộc như chi nhánh, cửa hàng, BQLDA,… nhận vốn được doanh nghiệp cấp, ghi:

Nợ các TK 111, 112, 152, 155, 156, 211, 213, 217,…

Có TK 336 – Phải trả nội bộ (3361).

b) Số tiền phải trả cho các đơn vị nội bộ khác về các khoản đã được chi hộ, trả hộ, hoặc khi nhận sản phẩm, hàng hóa, dịch vụ từ các đơn vị nội bộ chuyển đến, ghi:

Nợ các TK 152, 153, 156,… (nếu nhận hàng hóa, dịch vụ từ đơn vị nội bộ chuyển đến)

Nợ các TK 331, 641, 642,… (các khoản đã được đơn vị nội bộ chi trả hộ)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có TK 336 – Phải trả nội bộ.

c) Khi thu tiền hộ hoặc vay các đơn vị nội bộ khác, ghi:

Nợ các TK 111,112,…

Có TK 336 – Phải trả nội bộ.

d) Khi trả tiền cho doanh nghiệp và các đơn vị nội bộ về các khoản phải trả, phải nộp, chi hộ, thu hộ, ghi:

Nợ TK 336 – Phải trả nội bộ

Có các TK 111,112,…

đ) Khi có quyết định điều chuyển tài sản cho các đơn vị khác trong nội bộ và có quyết định giảm vốn kinh doanh, ghi:

Nợ TK 336 – Phải trả nội bộ (3361)

Nợ TK 214 – Hao mòn TSCĐ (nếu điều chuyển TSCĐ, BĐSĐT)

Có các TK 152, 155, 156, 211, 213, 217,…

e) Bù trừ giữa các khoản phải thu và phải trả phát sinh từ giao dịch với các đơn vị nội bộ, ghi:

Nợ TK 336 – Phải trả nội bộ

Có TK 136 – Phải thu nội bộ.

g) Trường hợp đơn vị trực thuộc không được phân cấp kế toán đến lợi nhuận sau thuế chưa phân phối mà chỉ định kỳ kết chuyển các khoản doanh thu, thu nhập, chi phí thông qua Tài khoản 336 – Phải trả nội bộ hoặc thông qua Tài khoản 911 – Xác định kết quả kinh doanh, ghi:

– Kết chuyển doanh thu, thu nhập, ghi:

Nợ các TK 511, 711

Có TK 911 – Xác định kết quả kinh doanh (nếu đơn vị trực thuộc theo dõi kết quả kinh doanh trong kỳ)

Có TK 336 – Phải trả nội bộ (nếu đơn vị trực thuộc không theo dõi kết quả kinh doanh).

– Kết chuyển các khoản chi phí, ghi:

Nợ TK 336 – Phải trả nội bộ (nếu đơn vị trực thuộc không được phân cấp theo dõi kết quả kinh doanh)

Nợ TK 911 – Xác định kết quả kinh doanh (nếu đơn vị trực thuộc được phân cấp theo dõi kết quả kinh doanh riêng)

Có các TK 632, 635, 641, 642.

– Định kỳ, đơn vị trực thuộc được phân cấp theo dõi kết quả kinh doanh trong kỳ kết chuyển kết quả kinh doanh chuyển lên doanh nghiệp.

+ Trường hợp lãi, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 336 – Phải trả nội bộ.

+ Trường hợp lỗ, ghi:

Nợ TK 336 – Phải trả nội bộ

Có TK 911 – Xác định kết quả kinh doanh.

h) Trường hợp đơn vị trực thuộc được phân cấp hạch toán đến lợi nhuận sau thuế chưa phân phối, định kỳ đơn vị trực thuộc kết chuyển lợi nhuận sau thuế chưa phân phối cho đơn vị cấp trên, ghi:

– Kết chuyển lãi, ghi:

Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối

Có TK 336 – Phải trả nội bộ.

– Kết chuyển lỗ, ghi:

Nợ TK 336 – Phải trả nội bộ

Có TK 421 – Lợi nhuận sau thuế chưa phân phối.

Phần mềm kế toán online MISA AMIS là công cụ quản lý tài chính kế toán giúp doanh nghiệp đa chi nhánh quản lý hiệu quả hơn nhờ cho phép tích hợp dữ liệu từ nhiều chi nhánh khác nhau vào 1 hệ thống duy nhất. Giúp nhà quản lý có cái nhìn tổng quan về tình hình tài chính của toàn bộ doanh nghiệp và các chi nhánh

3. Hướng dẫn kê khai thuế, tính nộp thuế tại chi nhánh

3.1. Thuế GTGT

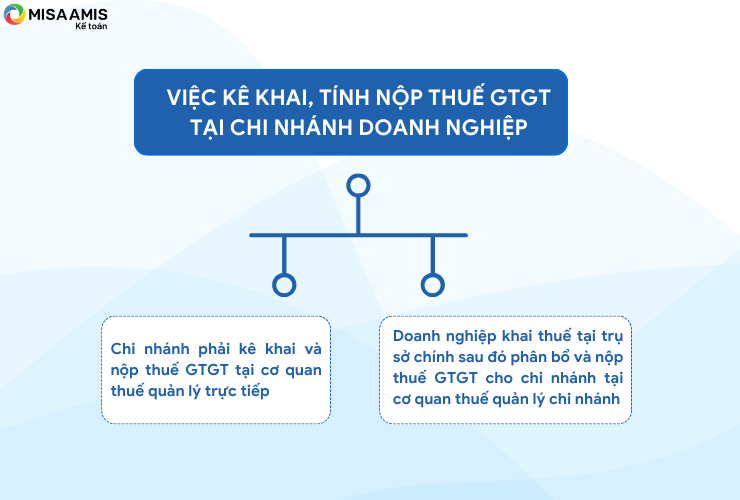

– Trường hợp 1: Các trường hợp chi nhánh phải kê khai thuế GTGT và nộp thuế tại cơ quan thuế quản lý trực tiếp:

+ Chi nhánh có hoạt động sản xuất, kinh doanh, trực tiếp bán hàng, có đăng ký sử dụng hóa đơn với cơ quan thuế quản lý chi nhánh, theo dõi hạch toán đầy đủ thuế giá trị gia tăng đầu ra, đầu vào thì khai và nộp thuế giá trị gia tăng cho cơ quan thuế quản lý trực tiếp của chi nhánh.

+ Chi nhánh có hoạt động chuyển nhượng bất động sản của dự án đầu tư cơ sở hạ tầng, nhà để chuyển nhượng (bao gồm cả trường hợp có thu tiền ứng trước của khách hàng theo tiến độ).

+ Chi nhánh được đơn vị cấp trên giao quản lý dự án đầu tư tại địa bàn khác tỉnh/thành phố.

+ Chi nhánh quản lý nhà máy sản xuất điện.

Chi nhánh tổng hợp hóa đơn GTGT đầu vào được khấu trừ và hóa đơn GTGT đầu ra, lập tờ khai thuế GTGT tương tự một doanh nghiệp.

Tờ khai thuế giá trị gia tăng là tờ khai mẫu 01/GTGT, đối với dự án đầu tư thì tờ khai thuế GTGT là tờ khai mẫu 02/GTGT.

– Trường hợp 2: Nếu chi nhánh là cơ sở sản xuất không thuộc các trường hợp phải trực tiếp kê khai thuế GTGT đến cơ quan thuế quản lý

Đối với trường hợp này thì doanh nghiệp khai thuế tại trụ sở chính sau đó phân bổ và nộp thuế GTGT cho chi nhánh tại cơ quan thuế quản lý chi nhánh theo quy định tại Điều 13 Thông tư 80/2021/TT-BTC.

Một số ví dụ về khai thuế GTGT tại chi nhánh:

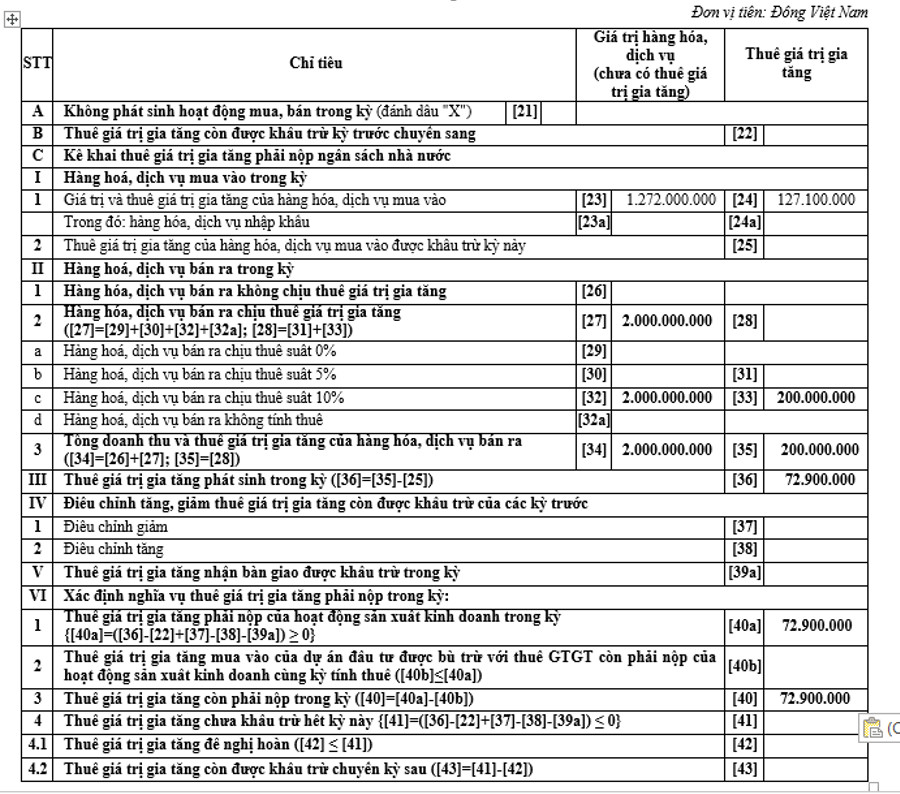

Ví dụ 1: Công ty A là doanh nghiệp sản xuất bao bì, có chi nhánh sản xuất và trực tiếp bán hàng tại địa bàn khác tỉnh với trụ sở chính. Công ty A đã đăng ký sử dụng hóa đơn cho chi nhánh tại cơ quan thuế quản lý chi nhánh và chi nhánh được giao quản lý theo dõi đầy đủ thuế GTGT đầu ra, đầu vào. Trong kỳ tháng 4/X, chi nhánh có các hoạt động mua, bán như sau:

– Mua nguyên vật liệu để phục vụ sản xuất: 1.200 triệu đồng, thuế GTGT 120 triệu đồng.

– Mua công cụ dụng cụ phục vụ công tác quản lý: 50 triệu đồng, thuế GTGT 5 triệu đồng.

– Tiền điện: 20 triệu đồng, thuế GTGT 2 triệu đồng. Tiền nước: 2 triệu đồng, thuế GTGT 0,1 triệu đồng.

– Trong kỳ, chi nhánh bán thành phẩm giá trị 2.000 triệu đồng, thuế GTGT 200 triệu đồng.

Chi nhánh kê khai tờ khai thuế GTGT theo mẫu 01/GTGT của kỳ tháng 4/X nội dung như sau:

Số Thuế GTGT chi nhánh phải nộp cho NSNN tại nơi đang hoạt động trong kỳ là 72,9 triệu đồng.

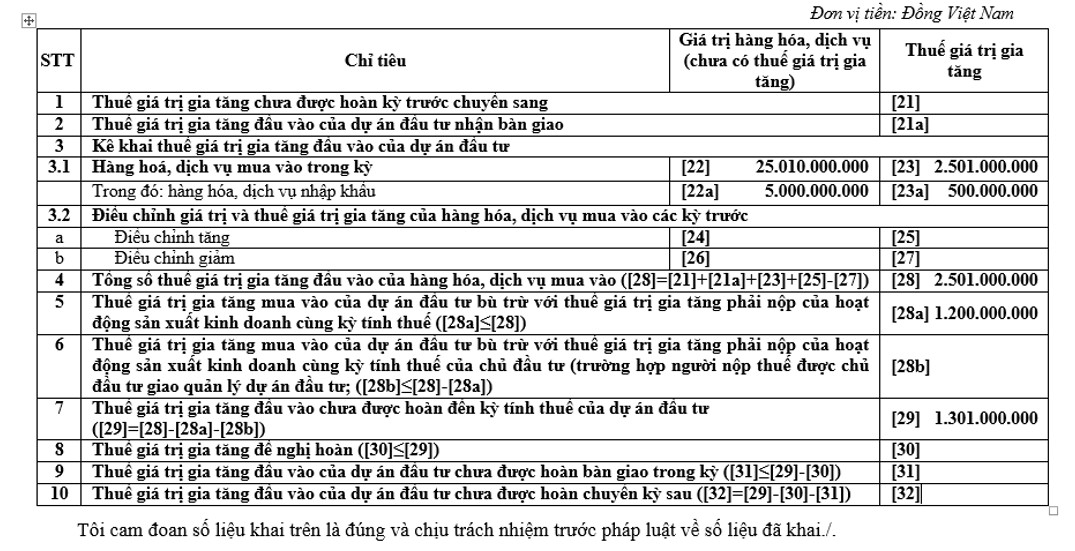

Ví dụ 2: Công ty B có dự án đầu tư tại địa bàn khác với tỉnh nơi công ty B đặt trụ sở chính. Công ty thành lập chi nhánh và giao cho chi nhánh quản lý, theo dõi và thực hiện dự án đầu tư. Trong Quý II, chi nhánh đã thực hiện được các hoạt động sau:

– Xây dựng hoàn thành một nhà máy, giá trị công trình là 20.000 triệu đồng, thuế GTGT 2.000 triệu đồng.

– Mua sắm một số máy móc, thiết bị lắp đặt trong nhà máy: 5.000 triệu đồng, thuế GTGT 500 triệu đồng, các thiết bị này được nhập khẩu từ nước ngoài.

– Tiền điện: 10 triệu đồng, thuế GTGT 1 triệu đồng.

– Cũng trong kỳ quý II, tại trụ sở chính công ty B phát sinh số thuế GTGT phải nộp là 1.300 tỷ đồng.

Chi nhánh công ty B phải kê khai tờ khai thuế GTGT theo mẫu 02/GTGT với nội dung như sau:

– Nếu trong kỳ chi nhánh đề nghị hoàn thuế thì nhập số tiền thuế GTGT đề nghị hoàn vào chỉ tiêu [30]

– Nếu chưa đề nghị hoàn thì nhập số liệu tại chỉ tiêu [32].

3.2. Thuế Thu nhập doanh nghiệp

– Trường hợp 1: Chi nhánh là đơn vị phụ thuộc hạch toán kế toán độc lập về kết quả sản xuất kinh doanh.

⇒ Định kỳ hàng quý, căn cứ vào tình hình sản xuất kinh doanh, chi nhánh phải thực hiện tạm tính và nộp thuế TNDN theo quý.

Cuối năm, chi nhánh phải lập báo cáo tài chính và tờ khai quyết toán thuế TNDN theo mẫu 03/TNDN.

Đọc thêm: Cách lập tờ khai quyết toán thuế TNDN theo mẫu 03/TNDN của TT80

Lưu ý: Trường hợp chi nhánh hoạt động được hưởng ưu đãi thuế thu nhập doanh nghiệp thì doanh nghiệp xác định số thuế thu nhập doanh nghiệp phải nộp của hoạt động được hưởng ưu đãi thuế thu nhập doanh nghiệp theo mẫu số 03-3A/TNDN, 03-3B/TNDN, 03-3C/TNDN, 03-3D/TNDN nộp tại cơ quan thuế nơi có đơn vị được hưởng ưu đãi khác tỉnh và cơ quan thuế quản lý trực tiếp đơn vị cấp trên.

– Trường hợp 2: Chi nhánh không được phân cấp hạch toán lợi nhuận sau thuế.

Việc phân bổ, kê khai và nộp thuế TNDN đối với chi nhánh do trụ sở chính thực hiện.

3.3. Các loại thuế, lệ phí khác

3.3.1. Thuế thu nhập cá nhân

Chi nhánh trực tiếp thực hiện chi trả lương cho người lao động thì phải kê khai tạm nộp thuế TNCN theo tháng/quý tờ khai mẫu 05/KK-TNCN và quyết toán thuế TNCN theo mẫu 05/QTT-TNCN.

3.3.2. Thuế tiêu thụ đặc biệt

Trường hợp chi nhánh sản xuất, gia công hàng hóa chịu thuế tiêu thụ đặc biệt (rượu bia, điều hòa,…) thì phải kê khai thuế tiêu thụ đặc biệt theo mẫu 01/TTĐB và nộp thuế về cơ quan thuế quản lý chi nhánh.

3.3.3. Thuế bảo vệ môi trường

Chi nhánh phải khai thuế bảo vệ môi trường tại chi nhánh nếu có hoạt động sản xuất hàng hóa chịu thuế bảo vệ môi trường (túi ni lông, thuốc diệt cỏ,…) thì nộp tờ khai thuế bảo vệ môi trường theo mẫu 01/TBVMT.

3.3.4. Thuế tài nguyên

Chi nhánh có hoạt động khai thác tài nguyên trên địa bàn thì kê khai, nộp thuế tài nguyên cho cơ quan thuế quản lý địa bàn khai thác tài nguyên. Mẫu tờ khai thuế tài nguyên 01/TAIN.

3.4. Thời hạn kê khai, nộp thuế

Thời hạn để kê khai và nộp thuế của chi nhánh khác tỉnh, thành phố cũng tương tự như tại trụ sở chính và tuân theo quy định của Luật quản lý thuế, cụ thể:

– Thời hạn kê khai và nộp thuế theo tháng (thuế GTGT, thuế TNCN, thuế TTĐB, thuế tài nguyên, thuế BVMT…) chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

– Thời hạn kê khai và nộp thuế theo quý (thuế GTGT, thuế TNCN…) chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế.

– Thời hạn tạm nộp tiền thuế TNDN theo quý chậm nhất là ngày 30 của tháng đầu quý sau.

Kết luận

MISA AMIS hy vọng những nội dung tổng hợp trên đã giúp doanh nghiệp và kế toán nắm rõ nguyên tắc hạch toán kế toán và kê khai, nộp thuế đối với chi nhánh, từ đó áp dụng đúng quy định và hạn chế rủi ro về thuế, kế toán trong quá trình mở rộng quy mô hoạt động.

Bên cạnh việc cung cấp các kiến thức chuyên môn hữu ích về kế toán – thuế, MISA AMIS còn phát triển phần mềm kế toán online MISA AMIS nhằm mang đến giải pháp quản trị tài chính – kế toán tổng thể, đơn giản trong vận hành nhưng vẫn đảm bảo tính chính xác, an toàn và minh bạch cho doanh nghiệp có một hoặc nhiều chi nhánh.

Trong bối cảnh nhiều doanh nghiệp mở rộng mạng lưới chi nhánh trên phạm vi toàn quốc, MISA AMIS Kế toán được thiết kế để đáp ứng hiệu quả nhu cầu quản lý kế toán tập trung, với các lợi ích nổi bật:

- Tổng hợp số liệu tức thời theo từng chi nhánh và toàn hệ thống, giúp kiểm soát tình hình tài chính chặt chẽ và kịp thời phát hiện rủi ro.

- Dễ dàng tra cứu, cung cấp số liệu cho Ban lãnh đạo mọi lúc, mọi nơi, kể cả khi không có mặt tại văn phòng.

- Tự động hóa tối đa các nghiệp vụ kế toán như: nhập hóa đơn đầu vào, kết nối ngân hàng, tổng hợp số liệu từ các chi nhánh… giúp tiết kiệm thời gian và công sức xử lý thủ công.

- Theo dõi toàn bộ chỉ số tài chính của doanh nghiệp và từng chi nhánh theo thời gian thực, trên máy tính hoặc thiết bị di động.

- Trụ sở chính dễ dàng kiểm soát hoạt động tài chính của các chi nhánh, kịp thời phát hiện và ngăn ngừa các vấn đề phát sinh, hỗ trợ hiệu quả công tác điều hành và ra quyết định.

Phần mềm đã tích hợp chặt chẽ với các ứng dụng khác trong MISA AMIS, tích hợp sẵn với các ứng dụng bên ngoài phổ biến và cung cấp sẵn API với bên thứ ba giúp Hội tụ dữ liệu cho điều hành

Kính mời Quý doanh nghiệp, Anh/Chị Kế toán doanh nghiệp đăng ký trải nghiệm miễn phí bản demo phần mềm kế toán online MISA AMIS 15 ngày full tính năng ngay hôm nay

![]()