Để mở rộng hoặc nâng cao hiệu quả kinh doanh, các doanh nghiệp thường thành lập các chi nhánh, các địa điểm kinh doanh trực thuộc doanh nghiệp (có thể cùng tỉnh hoặc khác tỉnh với doanh nghiệp). Vậy, có các loại chi nhánh nào, điểm giống và khác nhau giữa các loại chi nhánh ra sao. MISA AMIS cùng bạn đọc tìm hiểu trong bài viết này.

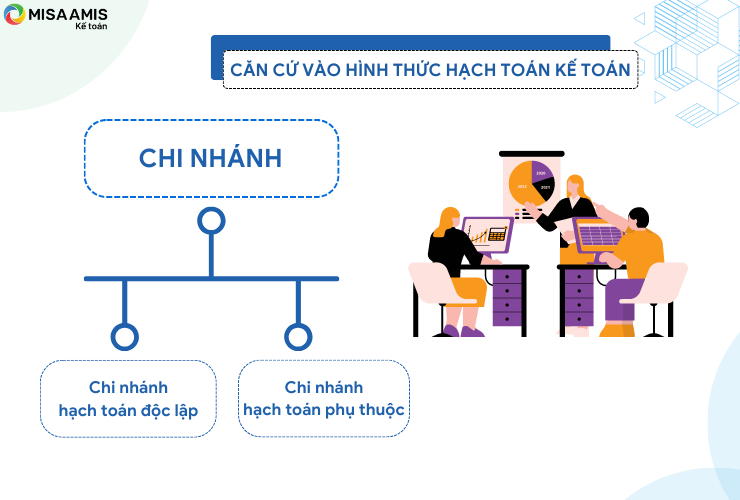

1. Phân loại chi nhánh doanh nghiệp

Khái niệm “Chi nhánh là đơn vị phụ thuộc của doanh nghiệp, có nhiệm vụ thực hiện toàn bộ hoặc một phần chức năng của doanh nghiệp, bao gồm cả chức năng đại diện theo ủy quyền. Ngành, nghề kinh doanh của chi nhánh phải đúng với ngành, nghề kinh doanh của doanh nghiệp.” (Theo Điều 44 Luật doanh nghiệp số 59/2020/QH14).

Khái niệm “phụ thuộc” ở đây được hiểu trên các khía cạnh sau:

– Chi nhánh do doanh nghiệp chủ quản thành lập, không có tư cách pháp nhân.

– Tổ chức nhân sự, nguồn vốn hoạt động của Chi nhánh do doanh nghiệp chủ quản quyết định.

– Hoạt động trong phạm vi ngành, nghề kinh doanh của doanh nghiệp chủ quản.

Căn cứ vào hình thức hạch toán kế toán có thể chia chi nhánh thành hai loại:

(1) Chi nhánh hạch toán độc lập

(2) Chi nhánh hạch toán phụ thuộc

Sự khác biệt cơ bản giữa chi nhánh hạch toán độc lập (gọi tắt là chi nhánh độc lập) và chi nhánh hạch toán phụ thuộc (gọi tắt là chi nhánh phụ thuộc) là việc sử dụng hình thức hạch toán kế toán độc lập hay phụ thuộc.

Như vậy, đơn vị phụ thuộc theo quy định của Luật Doanh nghiệp: đơn vị phụ thuộc là chi nhánh gồm cả chi nhánh hạch toán độc lập và chi nhánh hạch toán phụ thuộc. Cả 2 loại chi nhánh này đều không phải là pháp nhân độc lập với Doanh nghiệp chủ quản, phụ thuộc vào tài sản, vốn, chiến lược chung của Doanh nghiệp chủ quản.

Lưu ý: Về con dấu của chi nhánh:

Điều 43 Luật Doanh nghiệp số 59/2020/QH14 ngày 17 tháng 6 năm 2020 quy định:

|

Điều 43. Dấu của doanh nghiệp 1. Dấu bao gồm dấu được làm tại cơ sở khắc dấu hoặc dấu dưới hình thức chữ ký số theo quy định của pháp luật về giao dịch điện tử. 2. Doanh nghiệp quyết định loại dấu, số lượng, hình thức và nội dung dấu của doanh nghiệp, chi nhánh, văn phòng đại diện và đơn vị khác của doanh nghiệp. |

* Đối với chi nhánh độc lập:

Chi nhánh hạch toán độc lập thực hiện hoạt động sản xuất kinh doanh, kê khai, quyết toán, nộp thuế như đối với một doanh nghiệp.

Để thực hiện công tác này, chi nhánh độc lập tổ chức bộ máy kế toán như đối với các doanh nghiệp khác. Kết quả kinh doanh của chi nhánh độc lập được tính riêng tại chi nhánh. Doanh nghiệp chủ quản chỉ thực hiện việc hợp nhất Báo cáo tài chính.

* Đối với chi nhánh phụ thuộc:

Chi nhánh hạch toán phụ thuộc thực hiện hoạt động sản xuất kinh doanh theo phân quyền của doanh nghiệp chủ quản. Hầu hết các nhiệm vụ liên quan đến kê khai, quyết toán, nộp thuế thường do doanh nghiệp chủ quản đảm nhiệm.

Tại chi nhánh phụ thuộc thường không tổ chức bộ máy kế toán đầy đủ mà chỉ bố trí một số nhân viên kế toán để thực hiện các công tác ban đầu của kế toán (xuất hoá đơn, nhận hoá đơn của bên bán, ghi sổ, báo cáo và nộp chứng từ về phòng kế toán của doanh nghiệp chủ quản).

Kết quả kinh doanh của chi nhánh phụ thuộc không tính riêng tại chi nhánh mà thực hiện tính toán tại doanh nghiệp chủ quản.

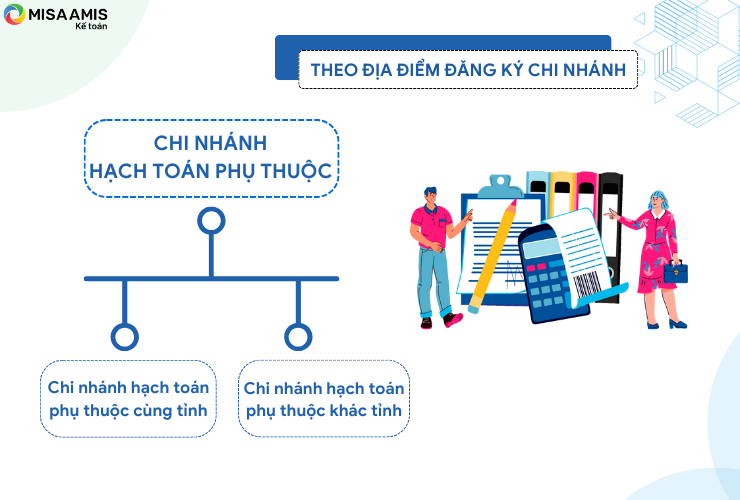

Đối với các chi nhánh hạch toán phụ thuộc thì căn cứ vào địa điểm đăng ký chi nhánh để phân thành hai loại là:

1. Chi nhánh hạch toán phụ thuộc cùng tỉnh

2. Chi nhánh hạch toán phụ thuộc khác tỉnh

*(tỉnh ở đây là tỉnh, thành phố trực thuộc trung ương nơi doanh nghiệp chủ quản đăng ký kinh doanh).

Ví dụ: Công ty CP thực phẩm ABC có trụ sở đóng tại quận Đống Đa, thành phố Hà Nội. Công ty thành lập hai chi nhánh hạch toán phụ thuộc:

1. Chi nhánh A tại huyện Mê Linh, thành phố Hà Nội

2. Chi nhánh B tại thành phố Phủ Lý, tỉnh Hà Nam.

=> Chi nhánh A là chi nhánh hạch toán phụ thuộc cùng tỉnh;

Chi nhánh B là chi nhánh hạch toán phụ thuộc khác tỉnh.

Khi công ty phát triển lớn hơn có thêm các chi nhánh, công ty con hay cá nhân làm dịch vụ kế toán cần một phần mềm online để làm việc cho nhiều công ty khác nhau. Hiểu được nhu cầu này, MISA liên tục cải tiến từng ngày nhằm đem lại phần mềm kế toán ưu việt nhất cho các doanh nghiệp đa chi nhánh. Xem chi tiết về phần mềm kế toán online MISA AMIS cho doanh nghiệp đa chính nhánh tại bài viết phần mềm kế toán cho nhiều doanh nghiệp, đa chi nhánh.

2. Phân biệt các loại chi nhánh hạch toán phụ thuộc xét trên góc độ hạch toán, kê khai thuế

Chi nhánh phụ thuộc bao gồm chi nhánh phụ thuộc cùng tỉnh và chi nhánh phụ thuộc khác tỉnh. Giữa hai loại chi nhánh này có nhiều điểm giống và khác nhau về tổ chức quản lý, hạch toán kế toán, khai thuế, phân bổ thuế, nộp thuế.

Một số loại hình chi nhánh phụ thuộc cũng có quy định về việc khai thuế, nộp thuế GTGT. Nội dung cụ thể như sau:

2.1. Điểm giống nhau giữa 2 loại chi nhánh phụ thuộc cùng tỉnh và khác tỉnh

– Bộ máy nhân sự tại chi nhánh do doanh nghiệp chủ quản quyết định

– Vốn kinh doanh được cấp ở chi nhánh là vốn của doanh nghiệp chủ quản

– Ngành, nghề kinh doanh của chi nhánh phải đúng với ngành, nghề kinh doanh của doanh nghiệp chủ quản (có thể là toàn bộ ngành nghề kinh doanh của doanh nghiệp chủ quản hoặc chỉ thực hiện một phần trong số ngành nghề kinh doanh của doanh nghiệp chủ quản).

– Các hoạt động của chi nhánh là theo sự phân công hoặc ủy quyền từ doanh nghiệp chủ quản.

– Lệ phí môn bài: đều nộp mức 1.000.000đ/năm

– Hiệu quả hoạt động của chi nhánh được tính chung trong hiệu quả hoạt động của doanh nghiệp chủ quản.

– Được quyền có con dấu chi nhánh, được quyền sử dụng hóa đơn riêng của chi nhánh.

2.2. Điểm khác nhau giữa chi nhánh phụ thuộc cùng tỉnh và khác tỉnh

Giữa chi nhánh phụ thuộc cùng tỉnh và chi nhánh phụ thuộc khác tỉnh nội dung khác nhau lớn nhất là việc thực hiện các nghĩa vụ về thuế và hạch toán thuế.

– Về thuế:

Nguyên tắc chung:

Đối với các chi nhánh phụ thuộc thì các chi nhánh chuyển số liệu, chứng từ (doanh thu, chi phí) về doanh nghiệp chủ quản.

Doanh nghiệp chủ quản thực hiện các công tác hạch toán kế toán, tính kết quả kinh doanh của toàn doanh nghiệp (không tính riêng cho các chi nhánh).

Các chi nhánh phụ thuộc thực hiện một số nội dung về khai thuế; doanh nghiệp chủ quản tính toán phân bổ số thuế phải nộp cho tỉnh nơi có chi nhánh phụ thuộc khác tỉnh.

Cụ thể một số nội dung khác nhau về thuế giữa chi nhánh phụ thuộc cùng tỉnh và khác tỉnh đối với Lệ phí môn bài, thuế TNDN, thuế GTGT, thuế TNCN như sau:

| STT | Nội dung | CN phụ thuộc cùng tỉnh | Chi nhánh phụ thuộc khác tỉnh | Văn bản pháp luật |

| 1 | Lệ phí môn bài: | |||

| Nộp hồ sơ khai lệ phí môn bài | DN chủ quản nộp Hồ sơ khai lệ phí môn bài của các đơn vị phụ thuộc cho cơ quan thuế quản lý trực tiếp DN chủ quản. | Chi nhánh phụ thuộc nộp hồ sơ khai lệ phí môn bài cho cho cơ quan thuế quản lý trực tiếp đơn vị phụ thuộc. | Khoản 3, Điều 4, Nghị định 139/2016/NĐ-CP | |

| 2 | Thuế TNDN: quy định đối với chi nhánh phụ thuộc là cơ sở sản xuất (CSSX) | |||

| 2.1 | Phân bổ thuế TNDN phải nộp đối với người nộp thuế có đơn vị phụ thuộc, địa điểm kinh doanh là cơ sở sản xuất | Không phải phân bổ | Số thuế thu nhập doanh nghiệp phải nộp tại từng tỉnh nơi có CSSX bằng (=) số thuế TNDN phải nộp của hoạt động SXKD nhân (x) với tỷ lệ (%) chi phí của từng CSSX trên tổng chi phí của người nộp thuế (không bao gồm chi phí của hoạt động được hưởng ưu đãi thuế TNDN).

Chi phí để xác định tỷ lệ phân bổ là chi phí thực tế phát sinh của kỳ tính thuế. |

Điểm c, khoản 2, Điều 17 Thông tư 80/2021/TT-BTC của Bộ Tài chính |

| 2.2 | Khai thuế, quyết toán thuế, nộp thuế TNDN | DN chủ quản thực hiện khai thuế, quyết toán thuế, nộp thuế bao gồm cả chi nhánh phụ thuộc cùng tỉnh. Chi nhánh phụ thuộc cùng tỉnh không thực hiện kê khai. | (1) Khai thuế, tạm nộp thuế hàng quý:

NNT không phải nộp hồ sơ khai thuế quý nhưng phải xác định số thuế tạm nộp hàng quý để nộp tiền thuế TNDN tại từng tỉnh nơi có CSSX. (2) Quyết toán thuế: NNT khai quyết toán thuế TNDN đối với toàn bộ hoạt động SXKD theo mẫu số 03/TNDN, nộp phụ lục bảng phân bổ số thuế TNDN phải nộp cho các địa phương nơi được hưởng nguồn thu đối với CSSX theo mẫu số 03-8/TNDN; nộp số tiền thuế phân bổ cho từng tỉnh nơi có CSSX. Trường hợp số thuế đã tạm nộp theo quý nhỏ hơn số thuế phải nộp phân bổ cho từng tỉnh theo quyết toán thuế thì NNT phải nộp số thuế còn thiếu cho từng tỉnh. |

Điểm c, khoản 3, điều 17 Thông tư 80/2021/TT-BTC của Bộ Tài chính |

| 3 | Thuế TNCN: | |||

| 3.1 | Phân bổ thuế TNCN đối với thu nhập từ tiền lương, tiền công | Không phải phân bổ. | – Phân bổ thuế TNCN đối với thu nhập từ tiền lương, tiền công:

NNT xác định riêng số thuế TNCN phải phân bổ đối với thu nhập từ tiền lương, tiền công của cá nhân làm việc tại từng tỉnh theo số thuế thực tế đã khấu trừ của từng cá nhân. Trường hợp người lao động được điều chuyển, luân chuyển, biệt phái thì căn cứ thời điểm trả thu nhập, người lao động đang làm việc tại tỉnh nào thì số thuế thu nhập cá nhân khấu trừ phát sinh được tính cho tỉnh đó. |

Điểm a, khoản 2, Điều 19 Thông tư 80/2021/TT-BTC của Bộ Tài chính |

| 3.2 | Khai thuế, nộp thuế | Thực hiện tại doanh nghiệp chủ quản, chi nhánh không phải khai thuế, nộp thuế. | Người nộp thuế chi trả tiền lương, tiền công cho người lao động làm việc tại đơn vị phụ thuộc, địa điểm kinh doanh tại tỉnh khác với nơi có trụ sở chính, thực hiện khấu trừ thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công theo quy định và nộp hồ sơ khai thuế theo mẫu số 05/KK-TNCN, phụ lục bảng xác định số thuế thu nhập cá nhân phải nộp cho các địa phương được hưởng nguồn thu theo mẫu số 05-1/PBT-KK-TNCN ban hành kèm theo phụ lục II Thông tư này cho cơ quan thuế quản lý trực tiếp; nộp số thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công vào ngân sách nhà nước cho từng tỉnh nơi người lao động làm việc. | Điểm a, khoản 3, điều 19 Thông tư 80/2021/TT-BTC của Bộ Tài chính |

2.3. Đối với thuế GTGT

Cần lưu ý các vấn đề liên quan quy định cho các chi nhánh phụ thuộc là cơ sở sản xuất, chi nhánh phụ thuộc trực tiếp bán hàng, sử dụng hoá đơn như sau:

– Đối với chi nhánh phụ thuộc là cơ sở sản xuất:

NNT thực hiện khai thuế GTGT tập trung cho hoạt động sản xuất, kinh doanh của đơn vị phụ thuộc, địa điểm kinh doanh là cơ sở sản xuất và nộp hồ sơ khai thuế theo mẫu số 01/GTGT, phụ lục bảng phân bổ thuế giá trị gia tăng phải nộp cho địa phương nơi được hưởng nguồn thu (trừ hoạt động sản xuất thủy điện, hoạt động kinh doanh xổ số điện toán) theo mẫu số 01-6/GTGT ban hành kèm theo phụ lục II Thông tư này cho cơ quan thuế quản lý trực tiếp; nộp số tiền thuế phân bổ cho từng tỉnh nơi có cơ sở sản xuất theo quy định tại khoản 4 Điều 12 Thông tư này.

(quy định tại điểm d, khoản 3, điều 13 Thông tư 80/2021/TT-BTC của Bộ Tài chính)

– Đối với đơn vị phụ thuộc trực tiếp bán hàng, sử dụng hoá đơn:

Sử dụng hoá đơn do đơn vị phụ thuộc đăng ký hoặc do người nộp thuế đăng ký với cơ quan thuế quản lý đơn vị phụ thuộc, theo dõi hạch toán đầy đủ thuế giá trị gia tăng đầu ra, đầu vào thì đơn vị phụ thuộc khai thuế, nộp thuế giá trị gia tăng cho cơ quan thuế quản lý trực tiếp của đơn vị phụ thuộc.

(quy định tại khoản 4, điều 13 Thông tư 80/2021/TT-BTC của Bộ Tài chính).

Như vậy:

– Việc phân loại chi nhánh độc lập và chi nhánh phụ thuộc được căn cứ vào hình thức hạch toán kế toán (độc lập hay phụ thuộc) của chi nhánh.

– Đối với chi nhánh hạch toán phụ thuộc (cùng tỉnh hoặc khác tỉnh) về cơ bản chi nhánh thực hiện các nhiệm vụ sản xuất kinh doanh theo phân công hoặc ủy quyền từ doanh nghiệp chủ quản. Các nhiệm vụ về khai thuế, quyết toán thuế, nộp thuế chủ yếu do doanh nghiệp chủ quản thực hiện. Doanh nghiệp chủ quản thực hiện nhiệm vụ phân bổ số thuế phải nộp đối với các chi nhánh phụ thuộc khác tỉnh.

Kế toán tại doanh nghiệp chủ quản và chi nhánh cần nắm vững những nội dung này để thực hiện các nhiệm vụ sản xuất kinh doanh nói chung, nhiệm vụ về kế toán – thuế nói riêng cho phù hợp với quy định của pháp luật. Để có hệ thống quản trị tài chính kế toán minh bạch và làm chuẩn chỉnh ngay từ đầu, các doanh nghiệp có thể đầu tư các phần mềm đáng tin cậy đồng thời luôn giữ nguyên tắc minh bạch trong hoạt động kế toán. Hiện nay phần mềm như phần mềm kế toán online MISA AMIS – giải pháp tài chính thông minh hỗ trợ nhiều cho kế toán doanh nghiệp nói riêng và chủ doanh nghiệp nói chung. Anh/Chị kế toán doanh nghiệp hãy đăng ký phần mềm kế toán online MISA AMIS để thực tế trải nghiệm một giải pháp với nhiều tính năng, tiện ích như:

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo ….

Tham khảo ngay phần mềm kế toán online MISA AMIS để gấp đôi hiệu quả công tác kế toán-tài chính trong doanh nghiệp và đáp ứng các xu hướng làm việc mới!

Người viết: Lê Kim Tiến

![]()