Kế toán tại các doanh nghiệp xuất nhập khẩu hàng ngày sẽ phải thực hiện các bút toán ghi nhận hoạt động để duy trì thông tin kế toán đảm bảo các hoạt động hỗ trợ quản trị như lập báo cáo, tham mưu. Một trong các bút toán mà họ thực hiện thường xuyên nhất chính là hạch toán hàng nhập khẩu.

1. Vấn đề tỷ giá hàng nhập khẩu

1.1. Cách xác định tỷ giá theo Thông tư 99/2025/TT-BTC

Đối với các nghiệp vụ kinh tế phát sinh bằng ngoại tệ, doanh nghiệp phải thực hiện ghi sổ kế toán và lập Báo cáo tài chính theo một đơn vị tiền tệ thống nhất, thông thường là Đồng Việt Nam hoặc đơn vị tiền tệ trong kế toán đã đăng ký.

Việc quy đổi từ ngoại tệ sang VND cần căn cứ vào:

- Tỷ giá giao dịch thực tế

- Hoặc tỷ giá ghi sổ

Tùy theo từng nghiệp vụ cụ thể và bản chất giao dịch, doanh nghiệp sẽ lựa chọn loại tỷ giá phù hợp. Doanh nghiệp cần lưu ý, việc áp dụng tỷ giá phải tuân thủ đúng nguyên tắc quy định tại Thông tư 99/2025/TT-BTC nhằm đảm bảo tính chính xác và nhất quán trong hạch toán.

1.2. Các loại tỷ giá sử dụng trong kế toán

Xét về tổng thể, trong kế toán ngoại tệ có hai nhóm tỷ giá chính:

- Tỷ giá giao dịch thực tế: bao gồm Tỷ giá mua bán chuyển khoản trung bình và Tỷ giá xấp xỉ

- Tỷ giá ghi sổ bao gồm:Tỷ giá ghi sổ thực tế đích danh và Tỷ giá ghi sổ bình quân gia quyền

Tùy thuộc vào nội dung và bản chất của từng nghiệp vụ kinh tế phát sinh, doanh nghiệp sẽ lựa chọn loại tỷ giá phù hợp để ghi nhận vào sổ kế toán.

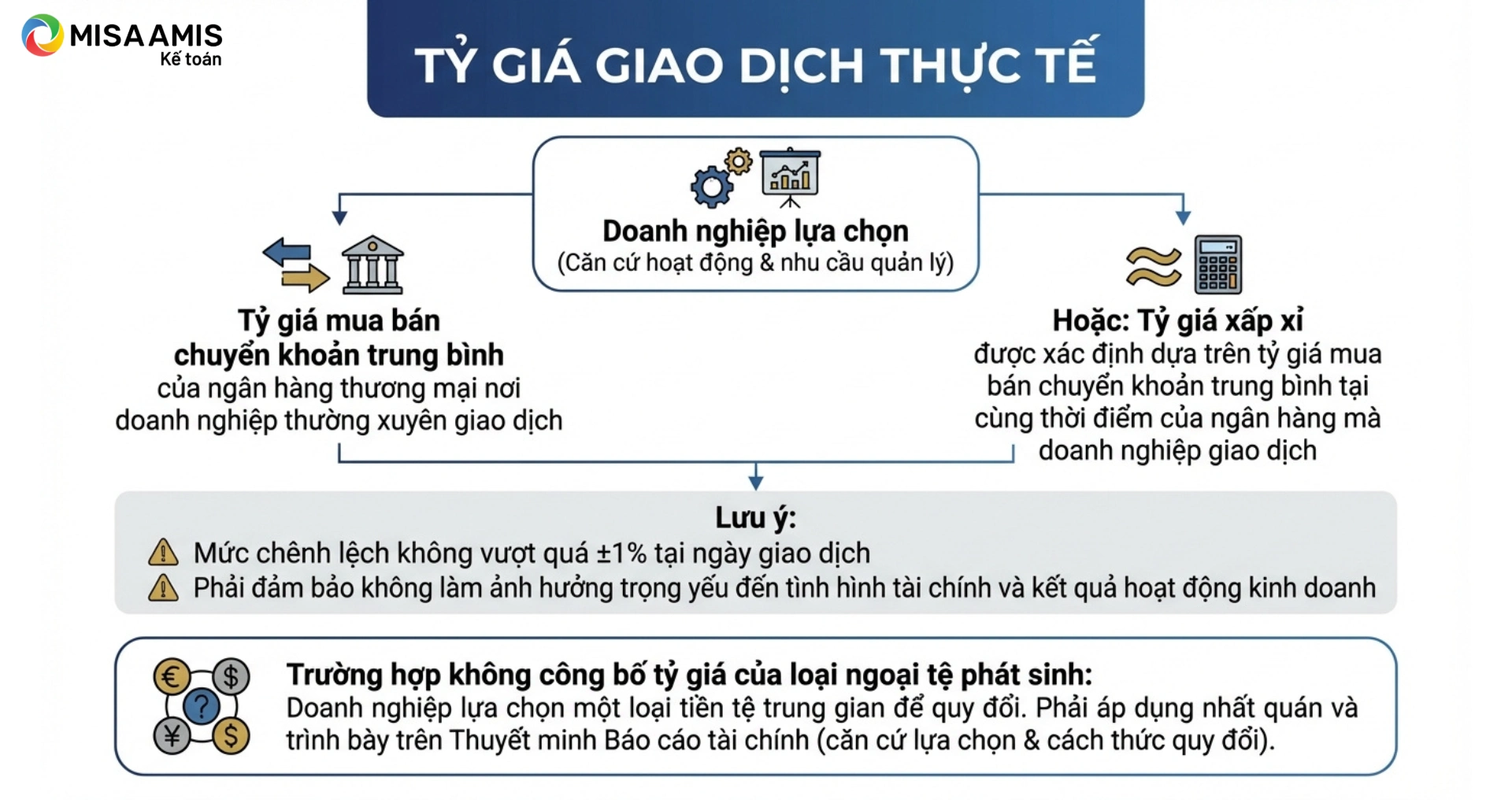

1.2.1. Tỷ giá giao dịch thực tế

Căn cứ vào đặc điểm hoạt động và nhu cầu quản lý, doanh nghiệp được lựa chọn áp dụng tỷ giá giao dịch thực tế tại ngày giao dịch, cụ thể:

- Tỷ giá mua bán chuyển khoản trung bình của ngân hàng thương mại nơi doanh nghiệp thường xuyên giao dịch, hoặc:

- Tỷ giá xấp xỉ, được xác định dựa trên tỷ giá mua bán chuyển khoản trung bình tại cùng thời điểm của ngân hàng mà doanh nghiệp giao dịch

Lưu ý:

- Mức chênh lệch giữa tỷ giá xấp xỉ và tỷ giá mua bán chuyển khoản trung bình không được vượt quá ±1% tại ngày giao dịch

- Việc sử dụng tỷ giá xấp xỉ phải đảm bảo không làm ảnh hưởng trọng yếu đến tình hình tài chính và kết quả hoạt động sản xuất kinh doanh trong kỳ kế toán của doanh nghiệp.

- Trường hợp ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch không công bố tỷ giá của loại ngoại tệ mà doanh nghiệp phát sinh thì doanh nghiệp được lựa chọn một loại tiền tệ trung gian để quy đổi sang đơn vị tiền tệ trong kế toán của đơn vị nhưng phải áp dụng nhất quán theo quy định của chuẩn mực kế toán Việt Nam. Doanh nghiệp phải trình bày trên Thuyết minh Báo cáo tài chính về căn cứ lựa chọn loại tiền tệ trung gian đó và cách thức quy đổi loại ngoại tệ phát sinh giao dịch sang đơn vị tiền tệ trong kế toán của doanh nghiệp.

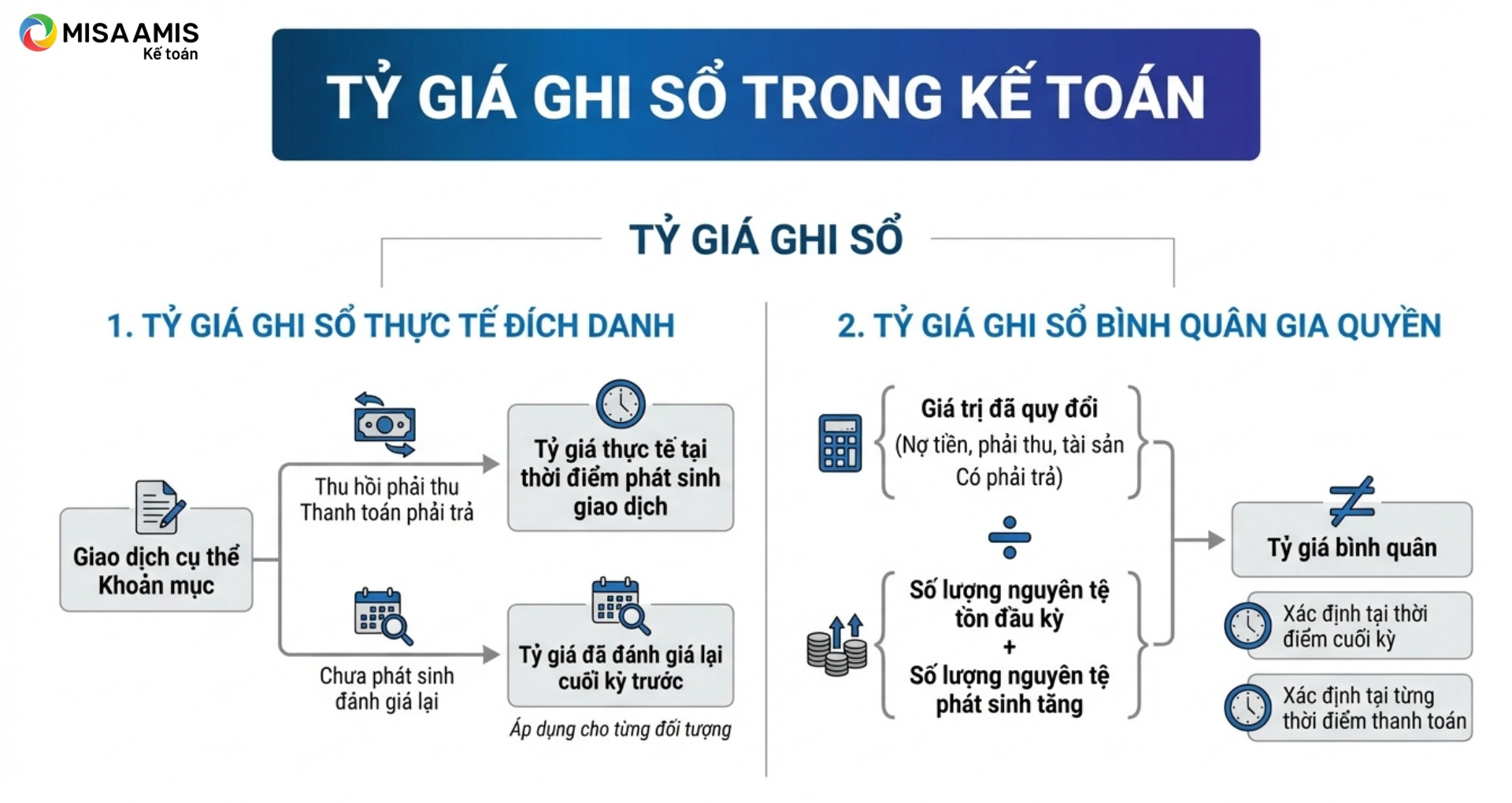

1.2.1. Tỷ giá ghi sổ

Tỷ giá ghi sổ bao gồm tỷ giá ghi sổ thực tế đích danh hoặc tỷ giá ghi sổ bình quân gia quyền. Việc áp dụng tỷ giá ghi sổ thực tế đích danh hay tỷ giá ghi sổ bình quân gia quyền tùy theo đặc điểm và yêu cầu quản lý các khoản mục tiền tệ có gốc ngoại tệ của doanh nghiệp.

- Tỷ giá ghi sổ thực tế đích danh: Đây là tỷ giá được xác định cụ thể cho từng giao dịch hoặc từng khoản mục. Khi thu hồi các khoản phải thu hoặc thanh toán các khoản phải trả bằng ngoại tệ, doanh nghiệp sử dụng:

-

- Tỷ giá thực tế tại thời điểm phát sinh giao dịch

- Trường hợp chưa phát sinh đánh giá lại thì sử dụng tỷ giá đã được đánh giá lại cuối kỳ trước của từng đối tượng

- Tỷ giá bình quân gia quyền được xác định trên cơ sở trung bình giữa giá trị đã được quy đổi ra đơn vị tiền tệ trong kế toán theo tỷ giá giao dịch thực tế phát sinh đối với bên Nợ các tài khoản tiền, nợ phải thu, tài sản khác hoặc bên Có các tài khoản nợ phải trả chia cho số lượng nguyên tệ tồn đầu kỳ và số lượng nguyên tệ phát sinh tăng trong kỳ của từng đối tượng. Tỷ giá ghi sổ bình quân gia quyền có thể được xác định tại thời điểm cuối kỳ hoặc từng thời điểm thanh toán.

1.3. Nguyên tắc áp dụng tỷ giá hối đoái để ghi sổ kế toán cho các giao dịch kinh tế phát sinh trong kỳ bằng ngoại tệ

Khi mua, bán ngoại tệ (hợp đồng mua bán ngoại tệ giao ngay, hợp đồng kỳ hạn, hợp đồng tương lai, hợp đồng quyền chọn, hợp đồng hoán đổi); Là tỷ giá ký kết trong hợp đồng mua, bán ngoại tệ giữa doanh nghiệp và ngân hàng thương mại;

Áp dụng tỷ giá giao dịch thực tế:

Trường hợp doanh nghiệp có các nghiệp vụ kinh tế phát sinh bằng ngoại tệ nhưng trong hợp đồng không quy định tỷ giá hối đoái cụ thể, doanh nghiệp sử dụng tỷ giá giao dịch thực tế để ghi sổ kế toán các nghiệp vụ kinh tế phát sinh trong kỳ cho từng trường hợp như sau:

- Các tài khoản phản ánh doanh thu, thu nhập khác. Riêng trường hợp bán hàng hóa, cung cấp dịch vụ hoặc thu nhập có liên quan đến doanh thu nhận trước hoặc giao dịch nhận trước tiền của người mua thì doanh thu, thu nhập tương ứng với số tiền nhận trước được áp dụng tỷ giá giao dịch thực tế tại thời điểm nhận trước của người mua (không áp dụng theo tỷ giá giao dịch thực tế tại thời điểm ghi nhận doanh thu, thu nhập).

- Các tài khoản phản ánh chi phí sản xuất, kinh doanh, chi phí khác. Riêng trường hợp phân bổ khoản chi phí chờ phân bổ vào chi phí sản xuất, kinh doanh trong kỳ thì chi phí được ghi nhận theo tỷ giá giao dịch thực tế tại thời điểm trả trước (không áp dụng theo tỷ giá giao dịch thực tế tại thời điểm phân bổ chi phí).

- Các tài khoản phản ánh tài sản. Riêng trường hợp tài sản được mua có liên quan đến giao dịch trả trước cho người bán thì giá trị tài sản tương ứng với số tiền trả trước được áp dụng tỷ giá giao dịch thực tế tại thời điểm trả trước cho người bán (không áp dụng theo tỷ giá giao dịch thực tế tại thời điểm ghi nhận tài sản).

- Bên Nợ các Tài khoản vốn bằng tiền hoặc các tài sản khác; Bên Nợ các Tài khoản phải thu; Bên Nợ các Tài khoản phải trả khi phát sinh giao dịch trả trước tiền cho người bán.

- Bên Có các TK phải trả; Bên Có các Tài khoản phải thu khi phát sinh giao dịch nhận trước tiền của người mua;

- Các tài khoản loại vốn chủ sở hữu;

Trường hợp doanh nghiệp sử dụng tỷ giá giao dịch thực tế để quy đổi các giao dịch phát sinh bằng ngoại tệ ra đồng tiền ghi sổ kế toán thì doanh nghiệp được sử dụng tỷ giá giao dịch thực tế đó để hạch toán cho cả bên Nợ và bên Có của Tất cả các khoản mục tiền tệ có gốc ngoại tệ.

Áp dụng tỷ giá ghi sổ

- Căn cứ vào đặc điểm và yêu cầu quản lý của đơn vị, các doanh nghiệp được lựa chọn áp dụng tỷ giá ghi sổ để ghi sổ kế toán các nghiệp vụ kinh tế phát sinh trong kỳ cho từng khoản mục tiền tệ có gốc ngoại tệ sau đây:

- Bên Có các Tài khoản vốn bằng tiền hoặc các tài sản khác;

- Bên Có các Tài khoản phải thu (ngoại trừ giao dịch nhận trước tiền của người mua);

- Bên Nợ Tài khoản phải thu khi tất toán khoản tiền nhận trước của người mua do đã chuyển giao sản phẩm, hàng hóa, TSCĐ, cung cấp dịch vụ, khối lượng được nghiệm thu; Bên Có các Tài khoản ký quỹ, ký cược, chi phí chờ phân bổ;

- Bên Nợ các Tài khoản phải trả (ngoại trừ giao dịch trả trước tiền cho người bán); Bên Có Tài khoản phải trả khi tất toán khoản tiền ứng trước cho người bán khi nhận được sản phẩm, hàng hóa, TSCĐ, dịch vụ, nghiệm thu khối lượng.

Xử lý chênh lệch tỷ giá hối đoái phát sinh trong kỳ

Khi doanh nghiệp áp dụng tỷ giá hối đoái để hạch toán các giao dịch phát sinh trong kỳ bằng ngoại tệ, tất cả các khoản chênh lệch tỷ giá hối đoái phát sinh đều được phản ánh ngay vào doanh thu hoạt động tài chính (nếu lãi) hoặc chi phí tài chính (nếu lỗ) để xác định kết quả hoạt động kinh doanh trong kỳ.

>>> Đọc thêm các bài viết về đánh giá chênh lệch tỷ giá:

2. Hạch toán mua hàng nhập khẩu

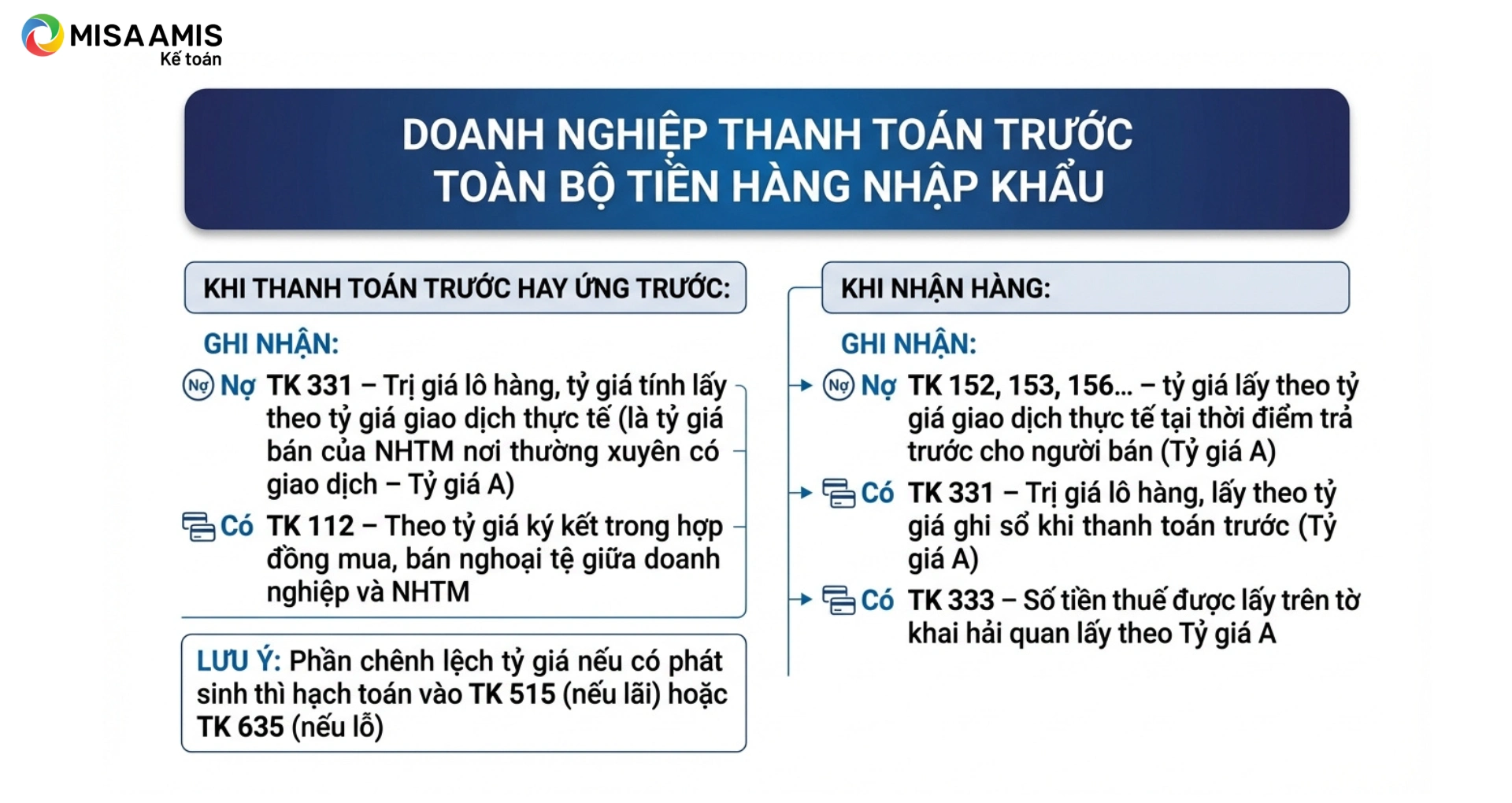

2.1 Doanh nghiệp thanh toán trước toàn bộ tiền hàng nhập khẩu

- Khi thanh toán trước hay ứng trước, kế toán ghi nhận:

Nợ TK 331 – Trị giá lô hàng, tỷ giá tính lấy theo tỷ giá giao dịch thực tế (là tỷ giá bán của ngân hàng thương mại (NHTM) nơi thường xuyên có giao dịch – Tỷ giá A) (DN sử dụng tỷ giá giao dịch thực tế để ghi sổ kế toán nghiệp vụ kinh tế phát sinh trong kỳ cho trường hợp như: Bên Nợ các Tài khoản phải trả khi phát sinh giao dịch trả trước tiền cho người bán))

Có TK 112 – Theo tỷ giá ký kết trong hợp đồng mua, bán nghoại tệ giữa doanh nghiệp và ngân hàng thương mại ( Nếu trong HĐ không quy định tỷ giá hối đoái cụ thể thì DN sử dụng tỷ giá giao dịch thực tế để ghi sổ)

Lưu ý: Phần chênh lệch tỷ giá nếu có phát sinh thì hạch toán vào TK 515 – Doanh thu hoạt động tài chính (nếu lãi) hoặc TK 635 – Chi phí tài chính (nếu lỗ)

- Khi nhận hàng, kế toán ghi nhận:

Nợ TK 152, 153,156, .. – tỷ giá lấy theo tỷ giá giao dịch thực tế tại thời điểm trả trước cho người bán (Tỷ giá A) (Riêng trường hợp tài sản được mua có liên quan đến giao dịch trả trước cho người bán thì giá trị tài sản tương ứng với số tiền trả trước được áp dụng tỷ giá giao dịch thực tế tại thời điểm trả trước cho người bán (không áp dụng theo tỷ giá giao dịch thực tế tại thời điểm ghi nhận tài sản))

Có TK 331 – Trị giá lô hàng, lấy theo tỷ giá ghi sổ khi thanh toán trước (Tỷ giá A). DN được lựa chọn áp dụng tỷ giá ghi sổ để ghi sổ kế toán các nghiệp vụ kinh tế phát sinh: Bên Có TK phải trả khi tất toán khoản tiền ứng trước cho người bán khi nhận được hàng hóa

Có TK 333 – Số tiền thuế được lấy trên tờ khai hải quan lấy theo Tỷ giá A (Các khoản thuế liên quan đến hàng tồn kho mua vào bằng ngoại tệ được xác định theo tỷ gía tính thuế của pháp luật thuế và hải quan)

Ví dụ 1: Công ty A nhập khẩu 1 lô hàng, số lượng 500 sản phẩm, đơn giá 20 USD/ SP, tổng khoản phải thanh toán 10.000 USD

- Ngày 26/01, công ty A thanh toán trước toàn bộ tiền hàng 1 lô hàng nhập khẩu cho NCC nước ngoài theo tỷ giá giao dịch thực tế là : 21.000 VND/USD ( Tỷ giá mua bán chuyển khoản TB của NHTM ngày 26/01)

Kế toán ghi nhận như sau:

Nợ TK 331 10.000 x 21.000 = 210.000.000

Có TK 112 10.000 x 21.000

- Ngày 06/03, nhận hàng hóa, kế toán ghi tăng giá trị hàng hóa (Lấy theo tỷ giá giao dịch thực té tại thời điểm trả trước cho người bán ngày 26/01 là 21.000 VNĐ/USD):

Nợ TK 156: 210.000.000

Có TK 331: 210.000.000

2.2. Doanh nghiệp thanh toán tất cả tiền hàng nhập khẩu cho NCC sau khi nhận hàng

- Khi nhận hàng, kế toán ghi nhận:

Nợ TK 152, 153, 156,… – Theo Tỷ giá giao dịch thực tế của NHTM nơi doanh nghiệp thường xuyên có giao dịch (Tỷ giá B). DN sử dụng tỷ giá giao dịch thực tế để ghi sổ kế toán các nghiệp vụ kinh tế phát sinh: Các tài khoản phản ánh tài sản

Có TK 331 – Lấy theo tỷ giá giao dịch thực tế của NHTM nơi doanh nghiệp thường xuyên có giao dịch (DN sử dụng tỷ giá giao dịch thực tế để ghi sổ kế toán nghiệp vụ kinh tế phát sinh: Bên Có các Tài khoản phải trả)

- Khi thanh toán công nợ cho NCC, kế toán ghi nhận:

Nợ TK 331 – lấy theo tỷ giá ghi sổ khi nhận hàng (Tỷ giá B). DN được lựa chọn áp tỷ dụng tỷ giá ghi sổ để ghi số kế toán các nghiệp vụ kinh tế phát sinh: Bên Nợ các TK phải trả. Tỷ giá ghi sổ thực tế địch danh là tỷ giá được xác định khi thanh toán khoản nợ phải trả bằng ngoại tệ.

Nợ TK 635 – nếu xuất hiện chênh lệch LỖ tỷ giá (tỷ giá thanh toán (Tỷ giá C) CAO HƠN tỷ giá ghi sổ (Tỷ giá B))

Có TK 112 – Theo tỷ giá ký kết trong hợp đồng mua, bán nghoại tệ giữa doanh nghiệp và ngân hàng thương mại ( Nếu trong HĐ không quy định tỷ giá hối đoái cụ thể thì DN sử dụng tỷ giá giao dịch thực tế để ghi sổ)

Có TK 515 – nếu xuất hiện chênh lệch LÃI tỷ giá ( tỷ giá thanh toán (Tỷ giá C) THẤP HƠN tỷ giá ghi sổ (Tỷ giá B)

Ví dụ 2: Công ty A nhập khẩu lô hàng trị giá 10,000 USD, thanh toán tiền hàng cho NCC sau khi nhận hàng:

- Ngày 26/01, hàng về đến cảng, công ty A quyết định lựa chọn tỷ giá giao dịch thực tế là Tỷ giá mua bán chuyển khoản trung bình của NHTM ACB nơi doanh nghiệp thường xuyên có giao dịch:

- TỶ giá mua vào (chuyển khoản): 21.400

- Tỷ giá bán ra (chuyển khoản):21.600

=> Tỷ giá mua bán chuyển khoản trung bình của NHTM ACB là =(21400+21600)/2 = 21.500. Đây chỉnh là tỷ giá giao dịch thực tế ngày 26/01.

Kế toán thực hiện hạch toán như sau:

Nợ TK 156 10.000 x 21.500 = 215.000.000

Có TK 331 10.000 x 21.500 =215.000.000

- Ngày 12/02, công ty A thanh toán toàn bộ tiền hàng cho NCC. Để có tiền USD thanh toán tiền hàng thì công ty A quyết định mua $ của NHTM ACB. Trong hợp đồng mua bán ngoại tệ có ghi rõ tỷ giá ký kết là 21.600

Xác định chênh lệch tỷ giá:

- Tỷ giá đã ghi sổ khi nhân hàng ngày 26/01 là: 21.500

- Tỷ giá ký kết trong hợp đồng mua bán ngoại tệ giữa công ty A và NHTM ACB là: 21.600

=> Chênh lệch tỷ giá: 100đ/USD. Như vậy:

- Tỷ giá ghi sổ khi nhận hàng THẤP HƠN tỷ giá giao dịch thực tế khi thanh toán => Chênh lệch tỷ giá là LỖ

- Phần chênh lệch lỗ tỷ giá sẽ được hạch toán vào bên Nợ TK 635

Kế toán hạch toán như sau:

Nợ TK 331 10.000 x 21.500 = 215.000.000

Nợ TK 635: 10.000 x 100 = 1.000.000

Có TK 112 10.000 x 21.600 = 216.000.000

>>> Đọc thêm: Những điều kế toán cần biết về ghi nhận doanh thu hàng xuất khẩu

2.3. Doanh nghiệp thanh toán tiền hàng cho NCC thành nhiều lần

- Khi thanh toán trước lần 1, kế toán ghi nhận:

Nợ TK 331 – trị giá thanh toán trước, tỷ giá lấy theo tỷ giá giao dịch thực tế. DN sử dụng tỷ giá giao dịch thực tế để ghi sổ kế toán nghiệp vụ kinh tế phát sinh: Bên Nợ các Tài khoản phải trả khi phát sinh giao dịch trả trước tiền cho người bán ( Tỷ giá D – Tỷ giá ngày thanh toán trước)

Có TK 112 – Theo tỷ giá ký kết trong hợp đồng mua, bán ngoại tệ giữa doanh nghiệp và ngân hàng thương mại (Nếu trong HĐ không quy định tỷ giá hối đoái cụ thể thì DN sử dụng tỷ giá giao dịch thực tế để ghi sổ)

Lưu ý: Phần chênh lệch tỷ giá nếu có phát sinh thì hạch toán vào TK 515 – Doanh thu hoạt động tài chính (nếu lãi) hoặc TK 635 – Chi phí tài chính (nếu lỗ)

- Khi nhận được lô hàng nhập khẩu, lúc này giá trị lô hàng chia làm 2 phần:

-

- Phần ứng trước, nay đã đủ điều kiện ghi nhận tài sản/chi phí: áp dụng tỷ giá giao dịch thực tế tại thời điểm trả trước cho người bán (Tỷ giá D)

- Phần còn lại cần thanh toán thêm: áp dụng theo tỷ giá giao dịch thực tế của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch ( Tỷ giá E)

Định khoản:

Nợ TK 152,153, 156, 211 – trị giá lô hàng

Có TK 333 – Số tiền thuế được lấy trên tờ khai

Có 331 – trị giá thanh toán trước + trị giá còn lại

>>> Đọc thêm: Tổng hợp quy định và cách hạch toán kế toán xuất nhập khẩu mà bạn cần biết

- Khi thực hiện thanh toán nốt phần còn lại cho NCC, kế toán hạch toán:

Nợ TK 331 – Áp dụng theo tỷ giá ghi sổ khi nhận hàng (Tỷ giá E). DN được lựa chọn áp dụng tỷ giá giao dịch ghi sổ để ghi sổ kế toán nghiệp vụ kinh tế phát sinh trong kỳ cho trường hợp như: Bên Nợ các Tài khoản phải trả (ngoại trừ giao dịch trả trước tiền cho người bán )

Nợ 635 – Nếu xuất hiện chênh lệch lỗ tỷ giá (Tỷ giá ký kết khi thanh toán (Tỷ giá F) Cao hơn Tỷ giá ghi sổ 331 (Tỷ giá E))

Có TK 112 – Lấy theo tỷ giá ký kết trong hợp đồng mua bán ngoại tệ giữa DN và NHTM ( Nếu hợp đồng không quy định tỷ giá hối đoái cụ thể, doanh nghiệp sủ dụng tỷ giá giao dịch thực tế để ghi sổ kế toán)

Có 515 – Nếu xuất hiện chênh lệch lãi tỷ giá (giữa tỷ giá thanh toán và tỷ giá nhận hàng)

Ví dụ 3: Công ty A nhập khẩu 1 lô hàng, số lượng 500 sản phẩm, đơn giá 20 USD/ SP, tổng khoản phải thanh toán 10.000 USD và thanh toán tiền hàng cho NCC thành nhiều lần:

- Lần 1: ngày 26/01, công ty A thanh toán trước trị giá của 2000 USD, tỷ giá bán ra của NH mà doanh nghiệp mở tài khoản giao dịch hôm đó là: 21.000, kế toán ghi nhận theo tỷ giá giao dịch thực tế:

Nợ TK 331 2000 x 21.000 = 84.000.000đ

Có TK 112 2000 x 21.000

- Ngày 02/03, hàng về đến cảng, tỷ giá bán ra của NH mà doanh nghiệp mở tài khoản giao dịch hôm đó là: 21.500, kế toán ghi nhận

Nợ TK 156 (2000 x 21.000) + (8000 x 21.500)

Có 331 (2000 x 21.000) + (8000 x 21.500)

- Ngày 31/03, công ty A thanh toán nốt số tiền còn lại cho NCC, tỷ giá bán ra của NH mà doanh nghiệp mở tài khoản giao dịch hôm đó là: 21.800

Nợ TK 331 8000 * 21.500 = 172.000

Nợ TK 635 2.400

Có TK 112 8000 * 21.800 = 174.400

3. Hạch toán đối với hàng nhập khẩu

3.1. Hạch toán giá trị của hàng nhập khẩu:

Căn cứ vào chứng từ mua hàng nhập khẩu về nhập kho, Kế toán thực hiện hạch toán giá trị của hàng nhập khẩu theo tổng số tiền phải thanh toán cho người bán (theo tỷ giá giao dịch thực tế):

Nợ TK 152, 153, 156, 211

Có TK 112,331..

3.2. Hạch toán các khoản thuế phát sinh khi nhập khẩu:

Khi mua hàng hóa nhập khẩu thì các doanh nghiệp phải làm tờ khai hải quan đồng thời đóng các loại thuế vào Ngân sách Nhà nước (Thuế Nhập khẩu, thuế Tiêu thụ đặc biệt, thuế giá trị gia tăng).

- Hạch toán các khoản thuế phải nộp vào giá trị của hàng nhập khẩu:

Nợ TK 152, 153,156, 211

Có TK 3332 – Thuế tiêu thụ đặc biệt (nếu có)

Có TK 3333 – Thuế xuất, nhập khẩu

Có TK 333… (thuế khác nếu có)

Lưu ý: Các khoản thuế nhập khẩu, thuế TTĐB, thuế BVMT đã được tính vào giá trị hàng mua, nếu khi xuất bán mà các khoản thuế đó được hoàn lại thì được ghi giảm vào giá vốn hàng bán (Tài khoản 632)

- Nếu thuế GTGT được khấu trừ, kế toán ghi

Nợ TK 133 – Thuế GTGT được khấu trừ

Có TK 33312 – Thuế GTGT hàng nhập khẩu

Lưu ý: Căn cứ theo khoản 3, điều 20 Nghị định 181/2025/NĐ-CP, số thuế GTGT đầu vào được khấu trừ bằng tổng số thuế GTGT ghi trên chứng từ nộp thuế GTGT của hàng hóa nhập khẩu.

- Nếu thuế GTGT không được khấu trừ kế toán phải tính vào giá trị hàng hóa nhập khẩu:

Nợ TK 152, 153,156, 211

Có TK 33312 – Thuế GTGT hàng nhập khẩu

- Khi nộp thuế vào NSNN, kế toán ghi:

Nợ TK 33312, TK 3332, TK 3333, TK 33381

Có TK 111, TK 112

3.3. Hạch toán chi phí thu mua phát sinh để hàng nhập khẩu về DN

Chi phí thu mua hàng nhập khẩu bao gồm các khoản chi phí phát sinh liên quan trực tiếp đến quá trình đưa hàng hóa về đến kho của doanh nghiệp. Cụ thể như: chi phí bảo hiểm hàng hóa, chi phí vận chuyển, bốc xếp, lưu kho, lưu bãi, cũng như các khoản hao hụt tự nhiên trong định mức trong quá trình vận chuyển và bảo quản hàng hóa….

Nguyên tắc hạch toán:

Căn cứ vào hóa đơn, chứng từ hợp lệ và tình hình thanh toán cho đơn vị cung cấp dịch vụ, kế toán thực hiện ghi nhận như sau:

Nợ TK 152, 153, 156, 211 (tùy theo loại tài sản/hàng hóa)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có TK 111, 112, 331 (tùy theo hình thức thanh toán)

Trường hợp chi phí thu mua nhỏ:

Theo quy định tại Thông tư 99/2025/TT-BTC, doanh nghiệp cần lưu ý: Nếu chi phí thu mua có giá trị nhỏ và liên quan đến nhiều mặt hàng, thì có thể ghi nhận ngay vào giá vốn hàng bán.

Khi đó, kế toán hạch toán:

Nợ TK 632 – Giá vốn hàng bán

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có TK 111, 112, 331 (tùy theo phương thức thanh toán)

Kết luận

Hạch toán tại các doanh nghiệp xuất nhập khẩu tương đối khó khăn nên việc cần đến sự hỗ trợ của các phần mềm công nghệ là điều dễ hiểu. Hiện nay, trên thị trường có nhiều phần mềm công nghệ, trong đó nổi bật có phần mềm kế toán online MISA AMIS đáp ứng tối các nghiệp vụ xuất nhập khẩu:

- Tính giá vốn cho từng đơn hàng, hợp đồng:

- Tự động tổng hợp các chi phí trực tiếp cho từng đơn hàng, hợp đồng

- Tự động phân bổ chi phí chung cho từng đơn hàng, hợp đồng dựa trên nguyên vật liệu trực tiếp, nhân công trực tiếp, chi phí trực tiếp hay doanh thu

- Tự động kết chuyển chi phí từng đơn hàng, hợp đồng để ghi nhận giá vốn của từng đơn hàng, hợp đồng

- Quản lý tình hình nhập – xuất – tồn kho theo từng hợp đồng

- Hạch toán đa ngoại tệ;

- Hạch toán các chứng từ doanh thu, chi phí theo nhiều loại ngoại tệ

- Tự động tính các tỷ giá xuất quỹ ngoại tệ và hạch toán chênh lệch tỉ giá xuất quỹ theo một trong hai phương pháp bình quân tức thời và bình quân cuối kỳ

- Khi phát sinh nghiệp vụ thu tiền khách hàng hay trả tiền nhà cung cấp bằng ngoại tệ mà có phát sinh chênh lệch tỉ giá thì phần mềm sẽ tự động hạch toán

- Tự động đánh giá lại ngoại tệ cuối năm và tổng hợp lên các BCTC

- Quản lý doanh thu, chi phí, lãi/lỗ, tình hình thực hiện của từng hợp đồng:

- …

Kính mời Quý Doanh nghiệp, Anh Chị kế toán doanh nghiệp đăng ký trải nghiệm miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS.

![]()