Đối với các doanh nghiệp trong lĩnh vực đặc thù như xây dựng, viễn thông hay lâm nghiệp, thuê nhân công ngoài là giải pháp phổ biến để đảm bảo tính linh hoạt và chuyên môn hóa. Tuy nhiên, việc hạch toán chi phí nhân công thuê ngoài và xác định điều kiện để được tính vào chi phí hợp lý khi tính thuế TNDN vẫn là vấn đề nhiều doanh nghiệp còn vướng mắc.

Bài viết dưới đây sẽ giúp doanh nghiệp làm rõ cách thực hiện, lựa chọn phương án phù hợp và tối ưu chi phí hiệu quả.

1. Chi phí nhân công thuê ngoài là gì? Cơ sở pháp lý và các văn bản pháp luật áp dụng

Trước tiên, cần phải hiểu nhân công thuê ngoài là gì? Nhân công thuê ngoài là việc Doanh nghiệp sử dụng sức lao động con người để thực hiện các công việc theo yêu cầu. Chi phí nhân công thuê ngoài được hiểu là số tiền mà Doanh nghiệp phải trả sau khi các nhân công này đã hoàn thành công việc theo thỏa thuận và hợp đồng đã ký kết.

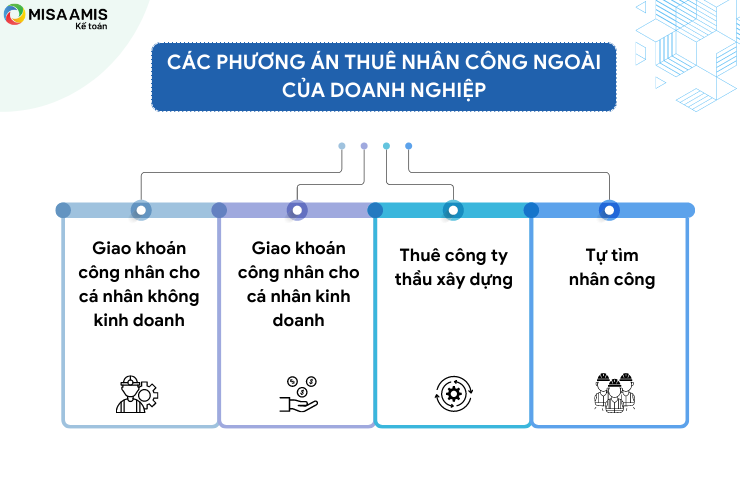

Các phương án thuê nhân công ngoài của Doanh nghiệp:

- Doanh nghiệp giao khoán công nhân cho cá nhân không kinh doanh;

- Doanh nghiệp giao khoán công nhân cho cá nhân kinh doanh;

- Doanh nghiệp thuê công ty thầu xây dựng;

- Doanh nghiệp tự tìm nhân công.

Đối với doanh nghiệp xây dựng, tập hợp chi phí nhân công thuê ngoài là một trong các vấn đề quan trọng cần lưu ý trong kế toán xây dựng, kế toán doanh nghiệp xây dựng phải theo dõi các khoản chi phí của số lượng lớn nhân công theo từng giai đoạn công trình. Hiện nay, công việc này đã được giảm bớt khó khăn nhờ sự hỗ trợ của các phần mềm kế toán xây dựng.

2. Hồ sơ và phương pháp hạch toán chi phí nhân công thuê ngoài

Với mỗi phương án thuê nhân công, Doanh nghiệp cần chuẩn bị các hồ sơ và chứng từ khác nhau. Việc chuẩn bị hồ sơ, chứng từ đầy đủ là vô cùng quan trọng bởi điều này giúp các Doanh nghiệp tránh được rủi ro khi cơ quan thuế quyết toán.

Trường hợp 1: Doanh nghiệp giao khoán công nhân cho cá nhân không kinh doanh

Trường hợp doanh nghiệp ký hợp đồng với cá nhân không có đăng ký kinh doanh để cung cấp nhân công, thì khoản thu nhập mà cá nhân nhận được được xác định là thu nhập từ tiền lương, tiền công thuộc diện chịu thuế Thu nhập cá nhân (TNCN).

Theo quy định, doanh nghiệp có trách nhiệm khấu trừ thuế TNCN với thuế suất 10% trên tổng thu nhập trước khi thực hiện chi trả. Việc khấu trừ này áp dụng không phân biệt cá nhân nhận tiền là đại diện cho nhóm hay từng cá nhân riêng lẻ.

Hồ sơ cần chuẩn bị bao gồm:

- Hợp đồng giao khoán (mang tính chất dịch vụ)

- Biên bản nghiệm thu khối lượng công việc hoàn thành

- Xác nhận khối lượng giao khoán hoàn thành

- CCCD của người đại diện và từng lao động trong nhóm

- Chứng từ thanh toán

- Chứng từ khấu trừ thuế TNCN

Phương pháp hạch toán chi phí nhân công thuê ngoài trong trường hợp này:

Ghi nhận chi phí:

Nợ TK 627/622

Có TK 331

Trích thuế TNCN 10%:

Nợ TK 331

Có TK 3335

Khi thanh toán:

Nợ TK 331

Có TK 111,112

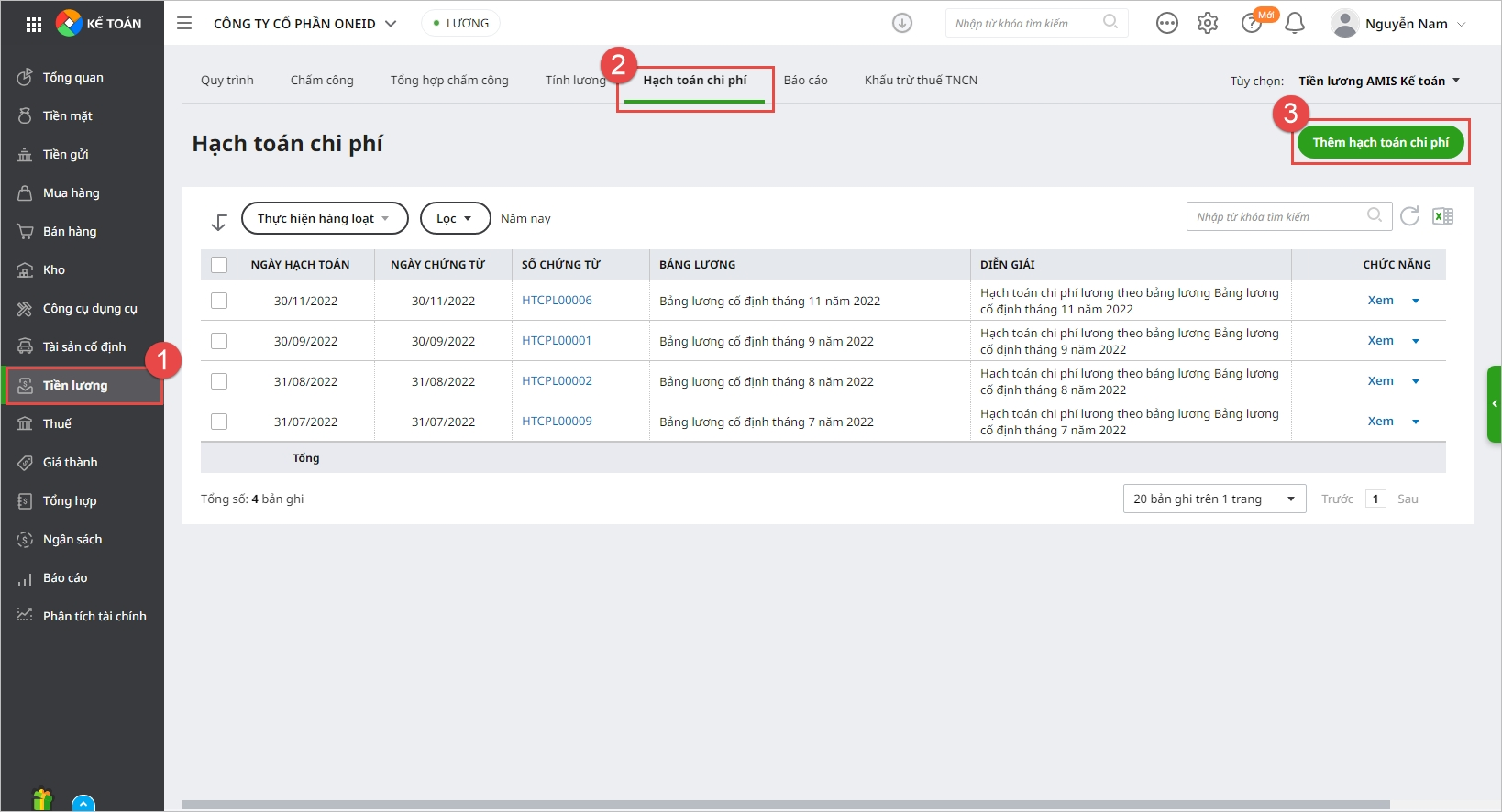

Để hỗ trợ công tác kế toán, AMIS Kế Toán sẽ tự động định khoản các bút toán chi phí nhân công vào các tài khoản phù hợp như Nợ TK 622 (Chi phí nhân công trực tiếp), Nợ TK 641 (Chi phí bán hàng), Nợ TK 642 (Chi phí quản lý doanh nghiệp) và Có TK 334 (Phải trả người lao động), Có TK 338 (Phải trả, phải nộp khác) dựa trên các thiết lập và quy tắc hạch toán.

Phần mềm có thể tự động lập chứng từ hạch toán chi phí lương từ bảng lương, lập chứng từ chi trả lương và tự động tổng hợp dữ liệu để lập các tờ khai thuế TNCN (05/KK-TNCN) và quyết toán thuế cuối năm.

Trường hợp 2: Doanh nghiệp giao khoán công nhân cho cá nhân kinh doanh

Từ năm 2026, khi doanh nghiệp giao khoán nhân công cho cá nhân kinh doanh, nghĩa vụ thuế được xác định dựa trên doanh thu của cá nhân. Nếu doanh thu từ 500 triệu đồng/năm trở xuống, cá nhân không phải nộp thuế GTGT và thuế TNCN. Ngược lại, nếu doanh thu trên 500 triệu đồng/năm, cá nhân phải thực hiện nghĩa vụ thuế theo quy định.

Trong trường hợp này, doanh nghiệp không phải khấu trừ thuế TNCN 10% khi thanh toán. Doanh nghiệp cần lưu ý xác định đúng đối tượng và mức doanh thu để áp dụng chính xác quy định thuế.

Hồ sơ bao gồm:

- Hợp đồng giao khoán nhân công

- Biên bản nghiệm thu

- Quyết toán khối lượng giao khoán

- Hóa đơn nhân công

Phương pháp hạch toán chi phí nhân công thuê ngoài trong trường hợp này:

Ghi nhận chi phí:

Nợ TK 627/622

Có TK 331

Khi thanh toán:

Nợ TK 331

Có TK 111,112

Trường hợp 3: Doanh nghiệp thuê công ty thầu xây dựng

Doanh nghiệp khi thuê công ty thầu xây dựng để cung cấp nhân công cần đặc biệt lưu ý kiểm tra tình trạng hoạt động, uy tín và nghĩa vụ thuế của đối tác nhằm hạn chế rủi ro liên quan đến hóa đơn không hợp pháp hoặc doanh nghiệp bỏ trốn.

Hồ sơ cần chuẩn bị bao gồm:

- Hợp đồng giao khoán nhân công

- Biên bản nghiệm thu

- Biên bản xác nhận khối lượng giao khoán

- Quyết toán khối lượng giao khoán

- Hóa đơn GTGT (VAT) hợp lệ

- Chứng từ thanh toán không dùng tiền mặt

Phương pháp hạch toán chi phí được thực hiện dựa trên hóa đơn và chứng từ hợp lệ, đảm bảo phản ánh đúng chi phí nhân công thuê ngoài và đáp ứng điều kiện khấu trừ thuế theo quy định.

Ghi nhận chi phí:

Nợ TK 627/622

Có TK 331

Khi thanh toán:

Nợ TK 331

Có TK 111,112

Xem thêm: Hạch toán chi phí tiếp khách theo Thông tư 200 và TT 133

Trường hợp 4: Doanh nghiệp tự tìm nhân công

Khi doanh nghiệp tự thuê nhân công, thu nhập của người lao động được xác định là thu nhập từ tiền lương, tiền công và thuộc diện chịu thuế Thu nhập cá nhân (TNCN). Trường hợp đủ điều kiện, người lao động được lập Mẫu 08/CK-TNCN (ban hành kèm Thông tư 80/2021/TT-BTC) để tạm thời không bị khấu trừ thuế TNCN 10%.

Hồ sơ bao gồm:

- Hợp đồng khoán việc (mang tính chất dịch vụ), CCCD, hồ sơ người lao động (nếu có)

- Bảng chấm công, bảng tính lương

- Mẫu cam kết 08/CK-TNCN

Lưu ý: Điều kiện áp dụng Mẫu 08/CK-TNCN:

- Người lao động có mã số thuế (MST) tại thời điểm cam kết

- Chỉ có thu nhập tại một nơi

- Tổng thu nhập chịu thuế sau khi giảm trừ gia cảnh chưa đến mức phải nộp thuế

Phương pháp hạch toán chi phí nhân công thuê ngoài trong trường hợp này:

** Trường hợp ký hợp đồng lao động cá nhân dưới 1 tháng:

Ghi nhận chi phí:

Nợ TK 622

Có TK 334

Trích thuế TNCN 10% (nếu có):

Nợ TK 334

Có TK 3335

Khi thanh toán:

Nợ TK 334

Có TK 111,112

** Trường hợp ký hợp đồng lao động cá nhân từ 1 tháng trở lên:

Ghi nhận chi phí:

Nợ TK 622

Có TK 334

Trích bảo hiểm xã hội:

Nợ TK 622,334

Có TK 338

Trích thuế TNCN 10% (nếu có):

Nợ TK 334

Có TK 3335

Khi thanh toán:

Nợ TK 334

Có TK 111,112

Đọc thêm: Tổng hợp các chi phí được trừ khi quyết toán thuế TNDN mới nhất

3. Giải pháp tối ưu thuế và bảo hiểm xã hội cho Doanh nghiệp sử dụng lao động thuê ngoài

Trước khi đưa ra giải pháp tối ưu cho Doanh nghiệp, chúng ta hãy cùng tìm hiểu về ưu và nhược điểm của từng phương án thuê nhân công ngoài.

| Phương án | Ưu điểm | Nhược điểm |

|---|---|---|

| Cá nhân không kinh doanh | – Thủ tục đơn giản, linh hoạt – Chi phí thấp – Phù hợp công việc ngắn hạn |

– Phải khấu trừ thuế TNCN 10% – Hồ sơ dễ thiếu → rủi ro chi phí không hợp lệ – Khó kiểm soát nhân công |

| Cá nhân kinh doanh | – Không phải khấu trừ thuế TNCN 10% – Tính pháp lý rõ hơn – Phù hợp dịch vụ độc lập |

– Phụ thuộc doanh thu và nghĩa vụ thuế cá nhân – Rủi ro kê khai thuế không đầy đủ – Khó kiểm soát chất lượng |

| Công ty thầu xây dựng / dịch vụ | – Hồ sơ đầy đủ, pháp lý cao – Không xử lý khấu trừ TNCN – Dễ kiểm soát chi phí, nghiệm thu |

– Chi phí cao – Rủi ro chọn nhầm doanh nghiệp không uy tín – Phụ thuộc nhà thầu |

| Doanh nghiệp tự thuê nhân công | – Chủ động quản lý – Có thể tối ưu thuế (mẫu 08/CK-TNCN) – Phù hợp hoạt động thường xuyên |

– Tăng khối lượng quản lý hồ sơ – Rủi ro sai sót thuế TNCN – Có thể phát sinh nghĩa vụ lao động |

Trên thực tế, không thể đưa ra phương án chung cho tất cả các doanh nghiệp, tuy nhiên có thể xem xét dựa trên ưu điểm, nhược điểm của từng phương án để lựa chọn áp dụng. Cụ thể, doanh nghiệp nên căn cứ vào quy mô hoạt động, tính chất công việc (ngắn hạn hay dài hạn), mức độ kiểm soát mong muốn và rủi ro thuế chấp nhận được.

Đối với công việc mang tính thời vụ, chi phí thấp, có thể ưu tiên thuê cá nhân; trong khi các công việc cần tính pháp lý cao, hồ sơ chặt chẽ nên lựa chọn nhà thầu hoặc công ty dịch vụ. Trường hợp doanh nghiệp cần kiểm soát trực tiếp và sử dụng thường xuyên, phương án tự thuê nhân công sẽ phù hợp hơn.

Ví dụ, đối với doanh nghiệp hoạt động trong lĩnh vực viễn thông, các dự án lắp đặt thiết bị thường chỉ kéo dài 2–3 tháng và số lượng nhân công không nhiều, doanh nghiệp có thể cân nhắc phương án 1 (giao khoán cho cá nhân không kinh doanh) hoặc phương án 4 (tự thuê nhân công) để tối ưu chi phí và tính linh hoạt.

Ngược lại, với doanh nghiệp xây dựng có dự án kéo dài nhiều năm, sử dụng số lượng lớn lao động, để đảm bảo tiến độ, chất lượng công trình và quản lý nhân sự hiệu quả, nên ưu tiên phương án 2 (cá nhân kinh doanh) hoặc phương án 3 (thuê công ty thầu).

Ngoài ra, doanh nghiệp cần lưu ý tránh nhầm lẫn giữa phương án 1 và phương án 4. Trường hợp doanh nghiệp đã giao khoán cho cá nhân không kinh doanh thì phải thực hiện khấu trừ thuế TNCN 10% trên toàn bộ khoản chi trả, không áp dụng cam kết (mẫu 08/CK-TNCN) cho từng lao động trong nhóm, kể cả khi họ chỉ có thu nhập tại một nơi. Đây là điểm doanh nghiệp cần đặc biệt lưu ý để tránh rủi ro truy thu thuế

Kết luận

Việc tối ưu chi phí về thuế, bảo hiểm,… vẫn đảm bảo tuân thủ các quy định của pháp luật luôn là việc ban quản trị, bộ phận kế toán quan tâm và đặt lên hàng đầu. Để hỗ trợ người làm kế toán doanh nghiệp xây dựng nói riêng và tất cả loại hình doanh nghiệp nói chung, MISA đã phát triển phần mềm kế toán online MISA AMIS với nhiều tính năng đáp ứng nhu cầu và đặc trưng doanh nghiệp xây dựng:

- Quản lý hồ sơ công trình.

- Quản lý tài sản cố định, khấu hao tài sản.

- Quản lý hoạt động đầu tư xây lắp.

- Quản trị dòng tiền.

Ngoài ra, phần mềm AMIS Kế toán có những tính năng nổi bật về Thuế, hỗ trợ đắc lực cho Anh/Chị kế toán doanh nghiệp:

- Hạch toán các nghiệp vụ thuế: Đáp ứng đầy đủ các nghiệp vụ: Thuế GTGT, Thuế TTĐB, Thuế TNDN, Thuế Nhập khẩu, Thuế Xuất khẩu,Thuế Tài nguyên, Thuế môn bài,…

- Tự động lập tờ khai cùng các phụ lục và các báo cáo thuế theo mẫu biểu mới nhất của cơ quan thuế theo đúng phương pháp kê khai thuế mà đơn vị sử dụng.

- Kê khai thuế qua mạng trực tiếp từ phần mềm quản trị doanh nghiệp hợp nhất MISA AMIS

- Tự động quyết toán thuế thu nhập cá nhân, doanh nghiệp hàng năm: Kết thúc năm tài chính, dựa trên kết quả hoạt động sản xuất kinh doanh cả năm, phần mềm tự động lập sẵn tờ khai quyết toán thuế TNDN (Mẫu số 03/TNDN) kèm theo các phụ lục(03-1A/TNDN: Kết quả hoạt động sản xuất kinh doanh, 03-2A/TNDN: Chuyển lỗ từ hoạt động sản xuất kinh doanh). Kế toán nhanh chóng in được bộ báo cáo quyết toán thuế để nộp cho cơ quan thuế.

Kính mời Quý Doanh nghiệp, Anh/Chị kế toán tham khảo đăng ký sử dụng thử bản demo phần mềm kế toán online MISA AMIS 15 ngày miễn phí.

![]()